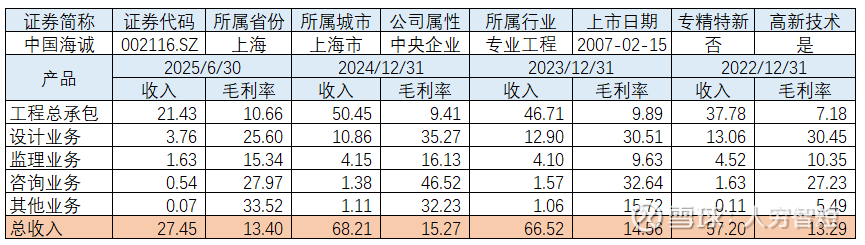

轻工业工程:中国海诚

中国海诚主要从事轻工业专业工程设计服务相关业务,业务模式以总承包为主,咨询、监理为辅。下游轻工业包括制浆造纸、食品发酵、制糖工业、烟草酿酒、精细化工等传统领域,并逐步开拓生物医药、新能源新材料、能源环保等业务。2025年上半年,公司收入规模27.45亿元,同比增长11.61%,结构上体现为总承包增长、工程设计监理咨询等服务下滑;新签订单42.09亿元,同比减少8.93%,结构上总承包及监理业务下滑较多,设计、咨询业务维持一定水平订单;行业分布以造纸、食品为主,约2/3订单位于国内。

公司最近十年总资产复合增长率5.53%,截至25年6月末,为63.70亿元。资产结构以现金类资产、应收账款、合同资产为主。现金类资产主要为货币资金29.71亿元,包括银行存款17.35亿元、财务公司款项11.57亿元,相关款项由保利集团统一调配,利率约0.25%-2.6%不等。应收账款余额9.40亿元,总体规模有所增长,其中一年内款项约80%,总体期限结构尚可。合同资产余额10.06亿元,总体规模相对平稳,主要为已完工未结算工程。

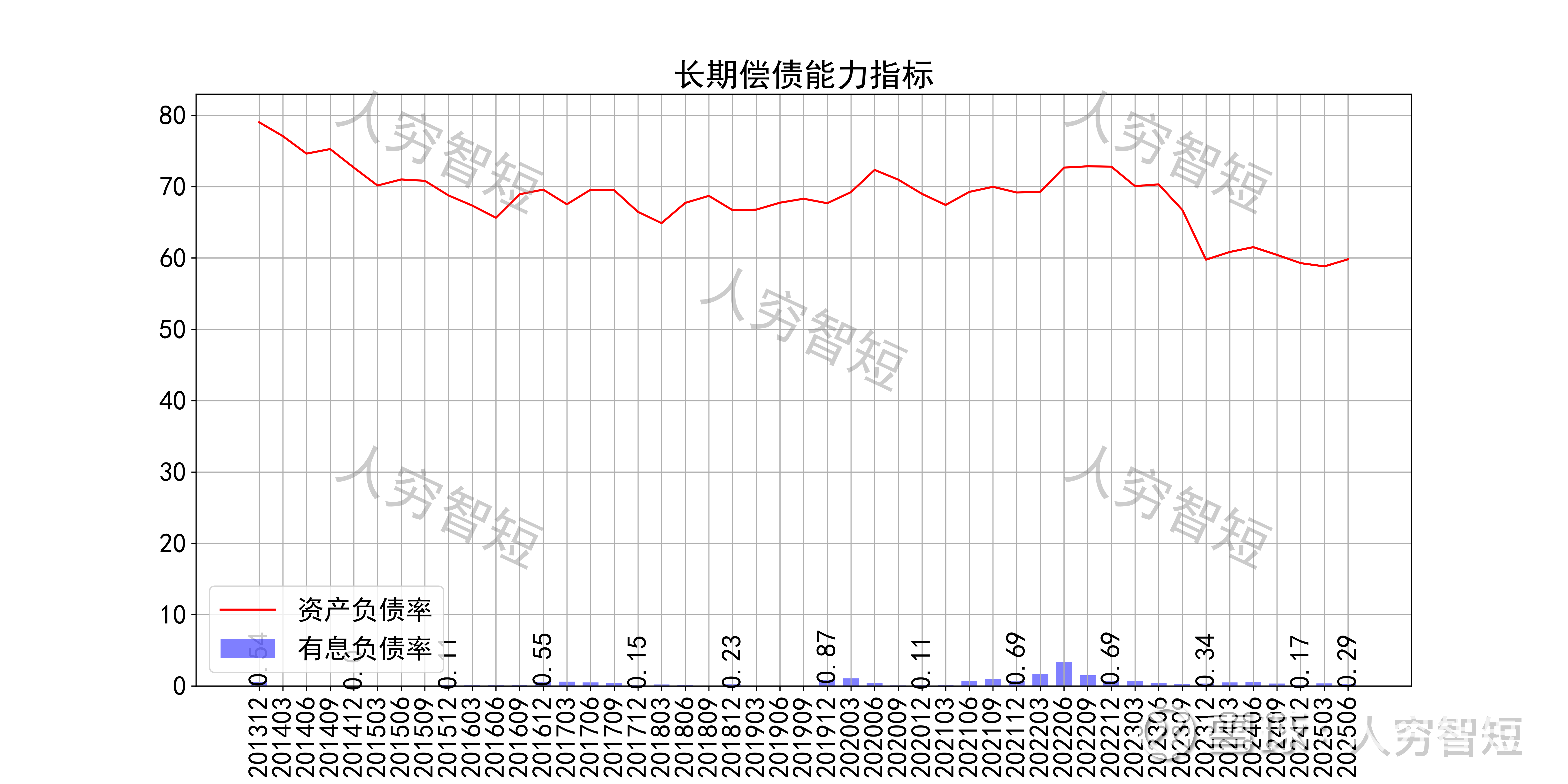

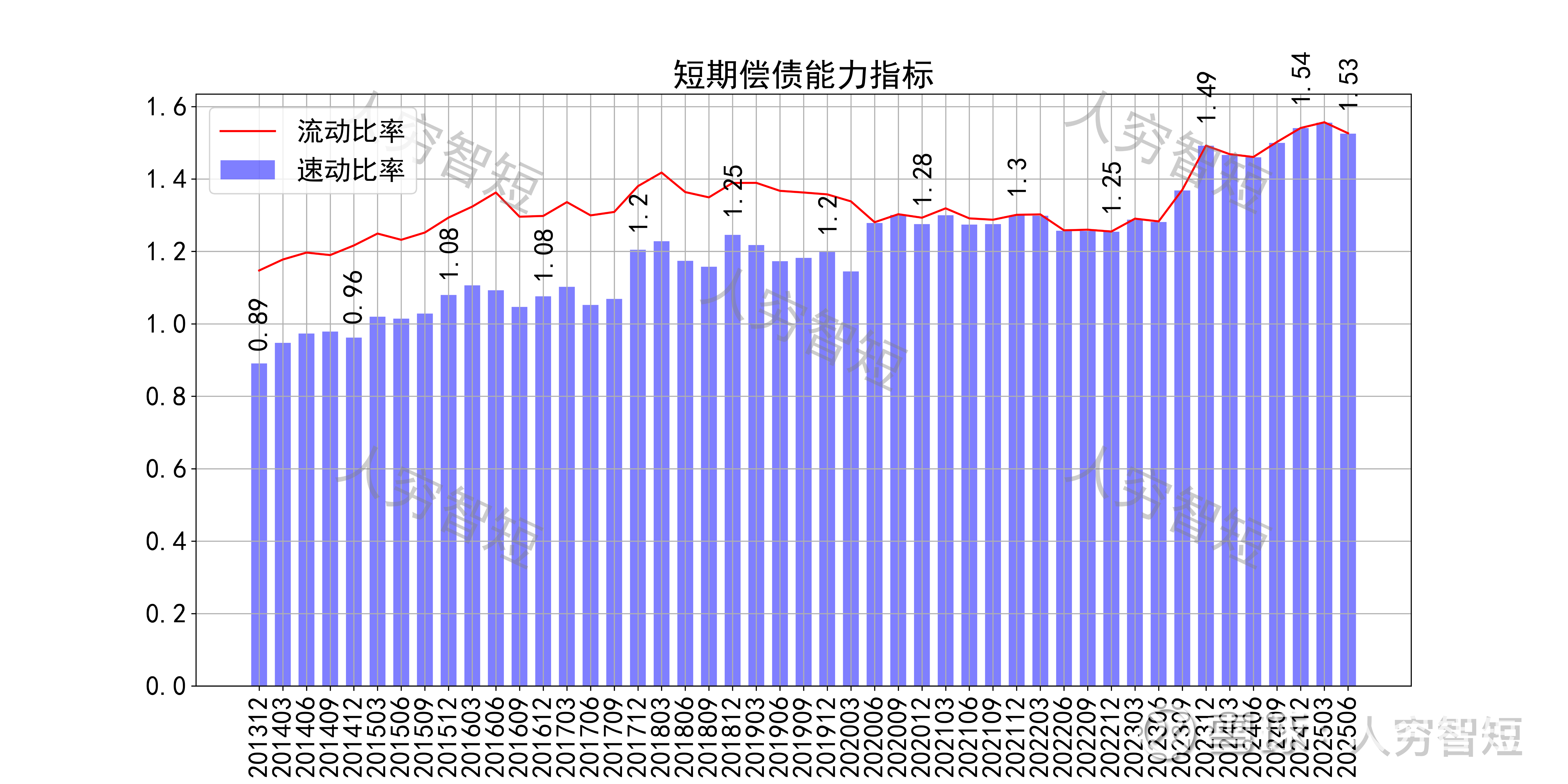

长期偿债指标中,资产负债率震荡走低,近年减少至60%左右,有息负债率约为0.29%,几乎无债务负担,对供应链上、下游资金占用较强。短期偿债指标中,流动比率、速动比率持续走高,二者差异减少,主要系会计上存货及合同资产核算分离所致,资产短期流动性强。

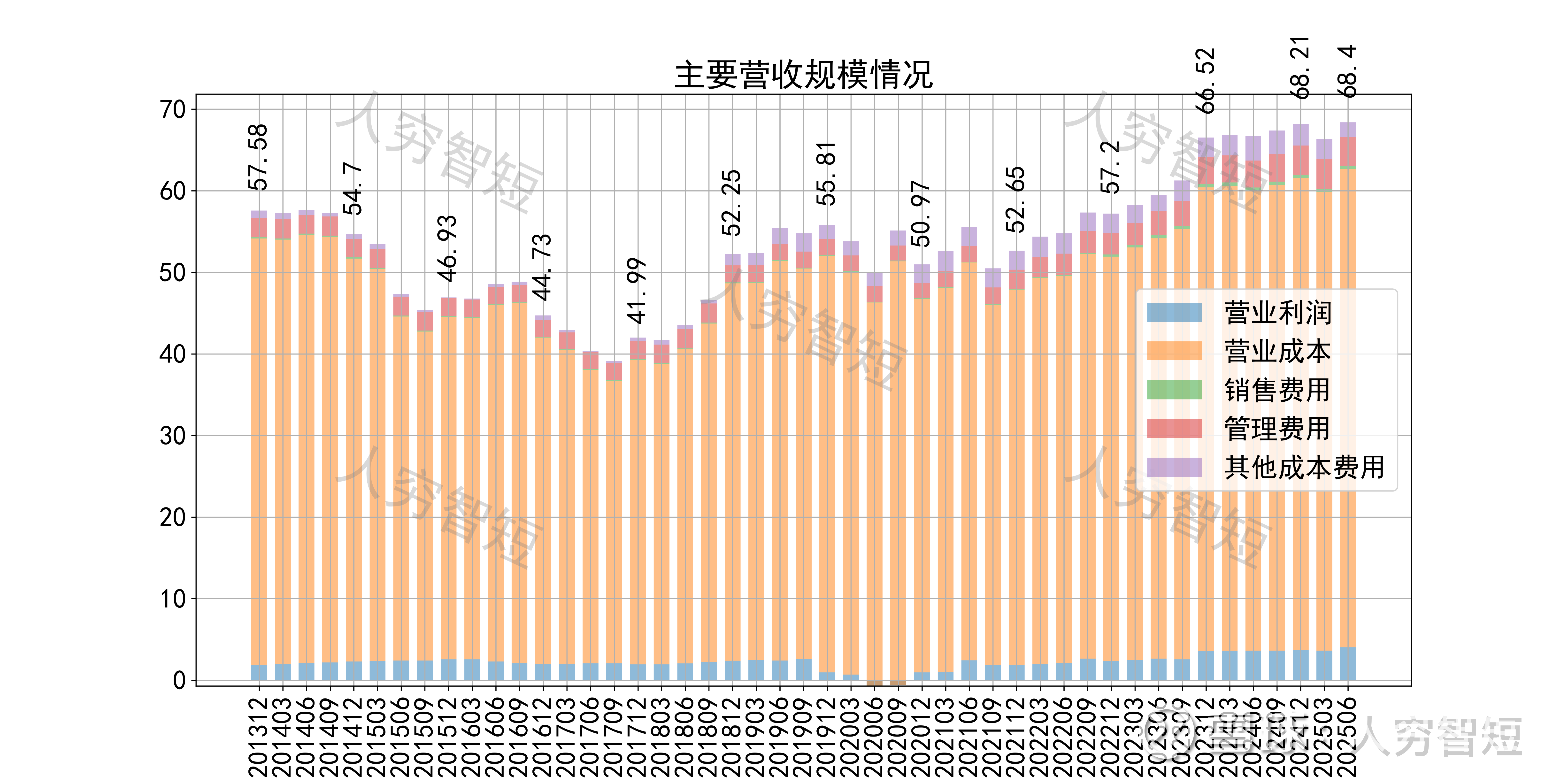

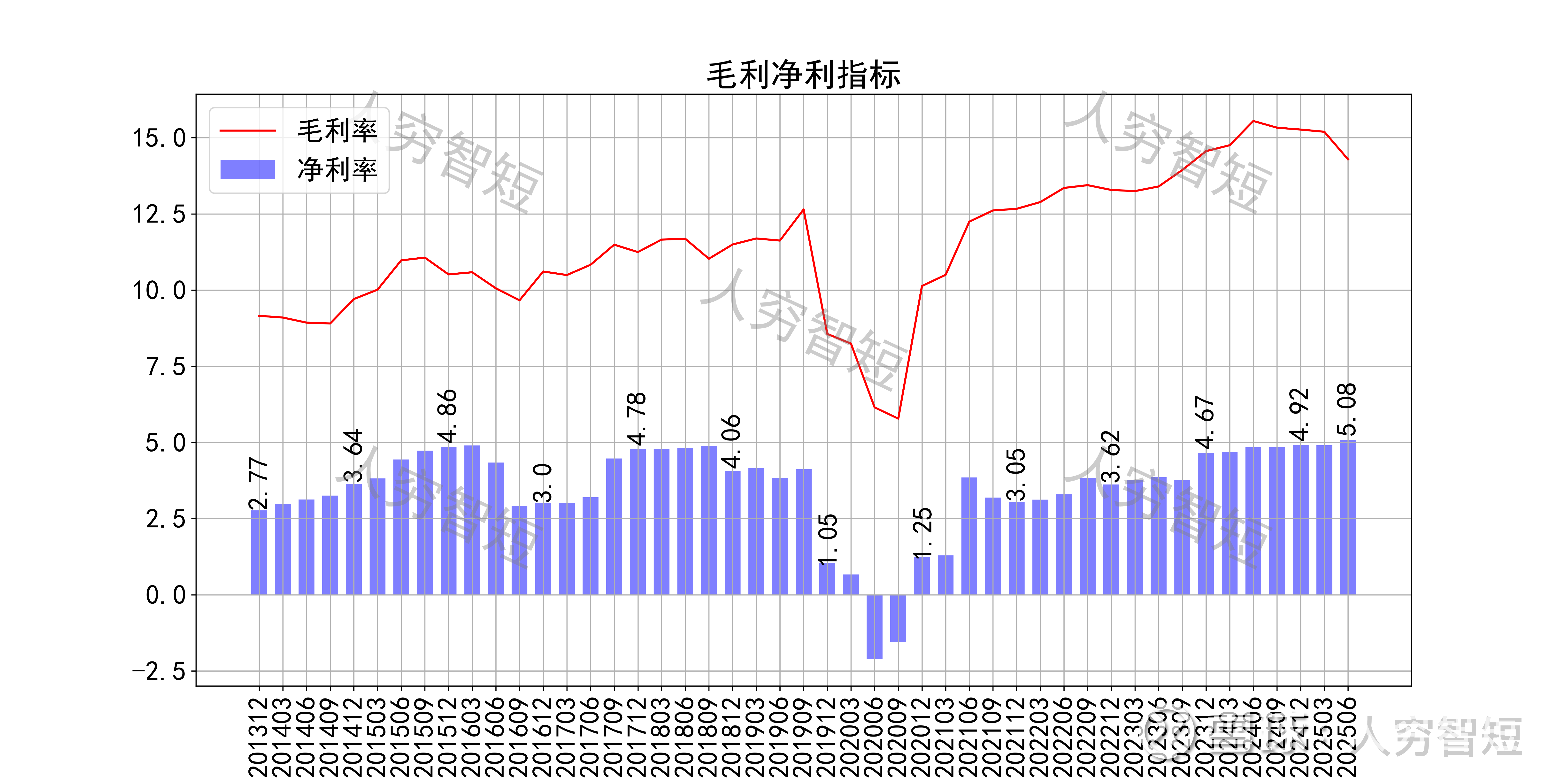

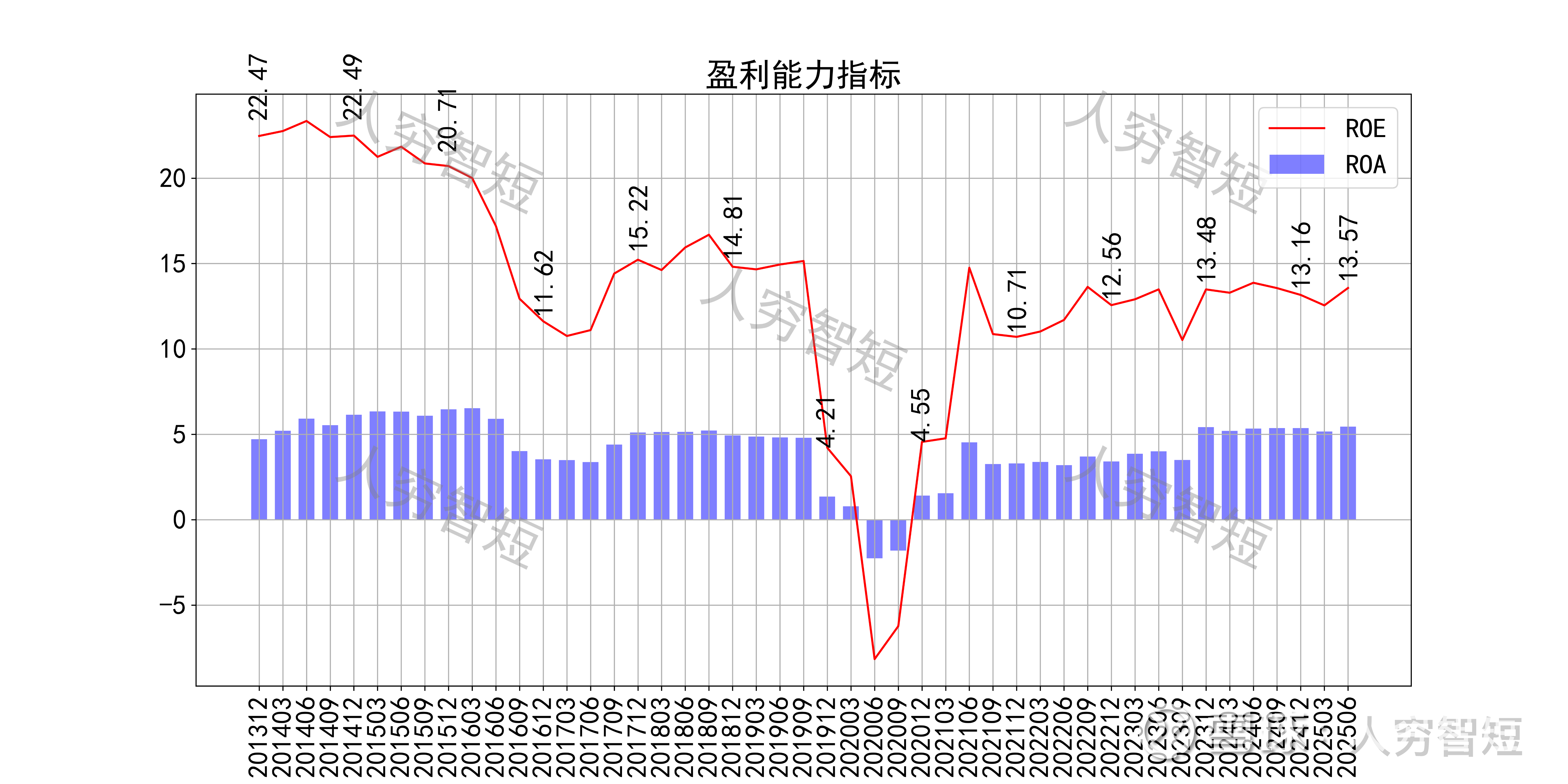

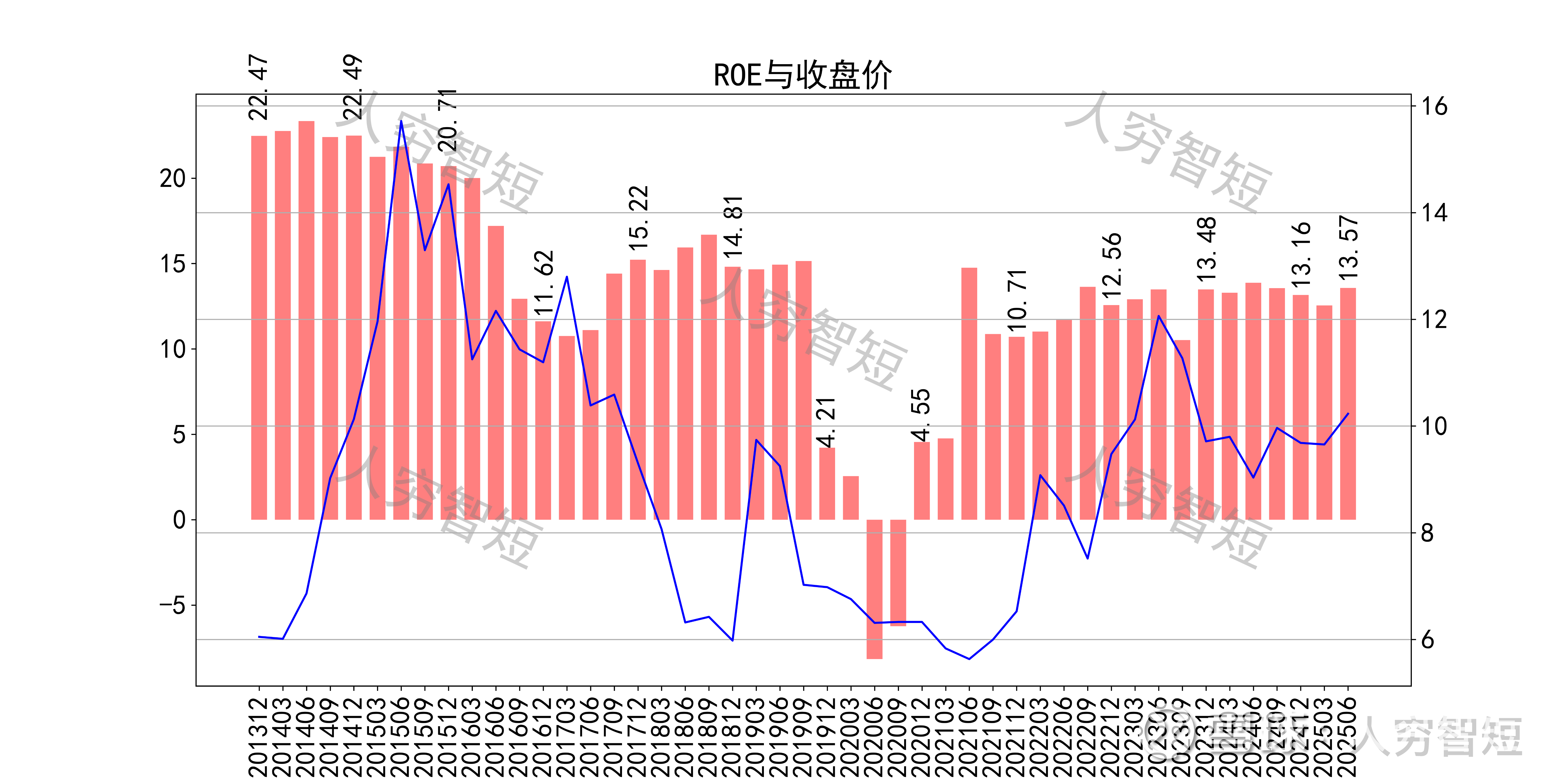

最近十年营收规模复合增长率约为1.48%,到25年6月末,TTM营业收入为68.4亿元。整体毛利率震荡走高,近年来高位略有下滑,净利率总体同步波动,处于历史中等偏高状态。各项费用控制较差,研发费用占比持续抬升,带动整体成本费用占比缓慢增长。盈利指标ROE、ROA显示,盈利能力维持一定水平,最新ROE在13.57%左右。

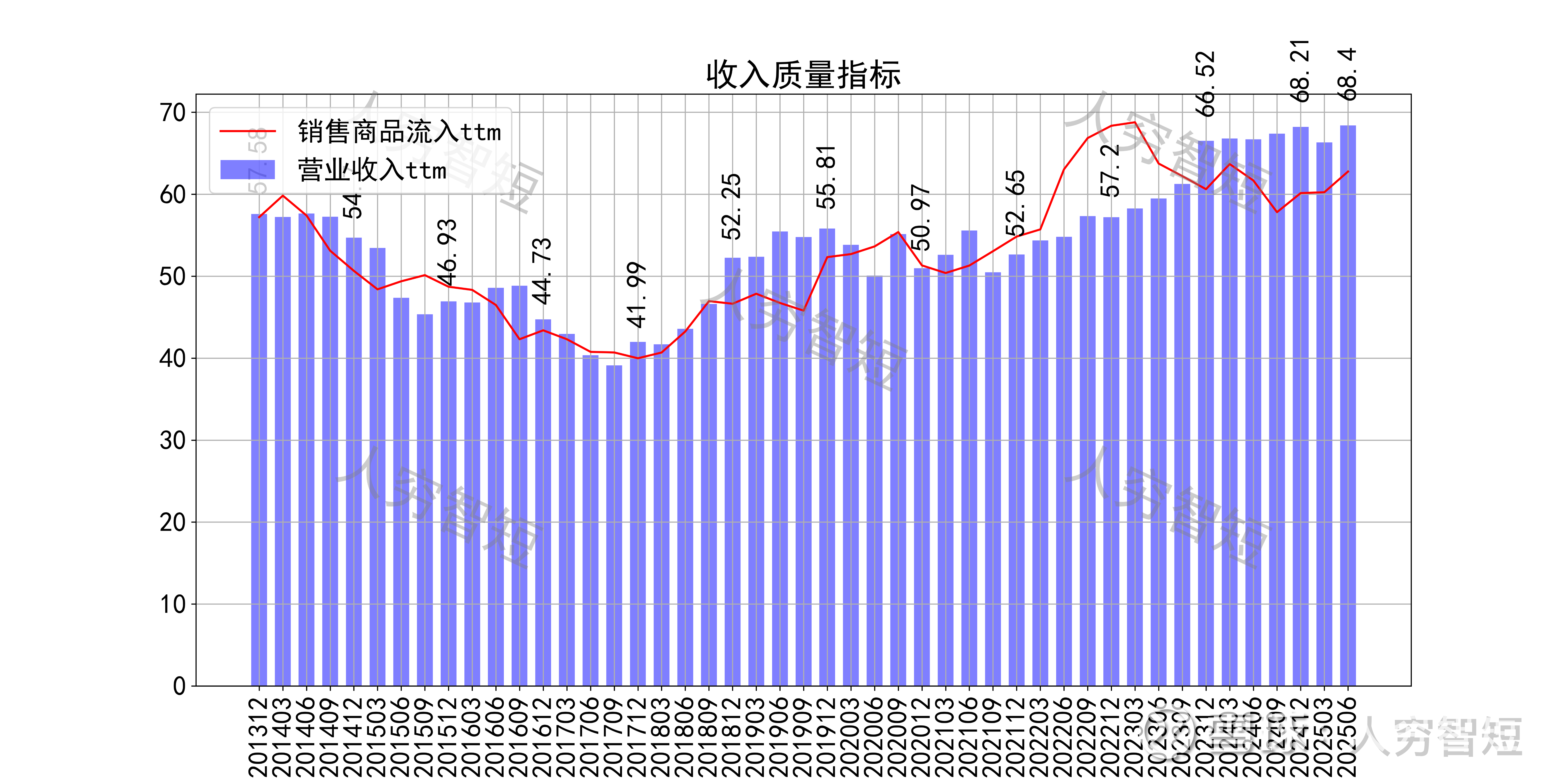

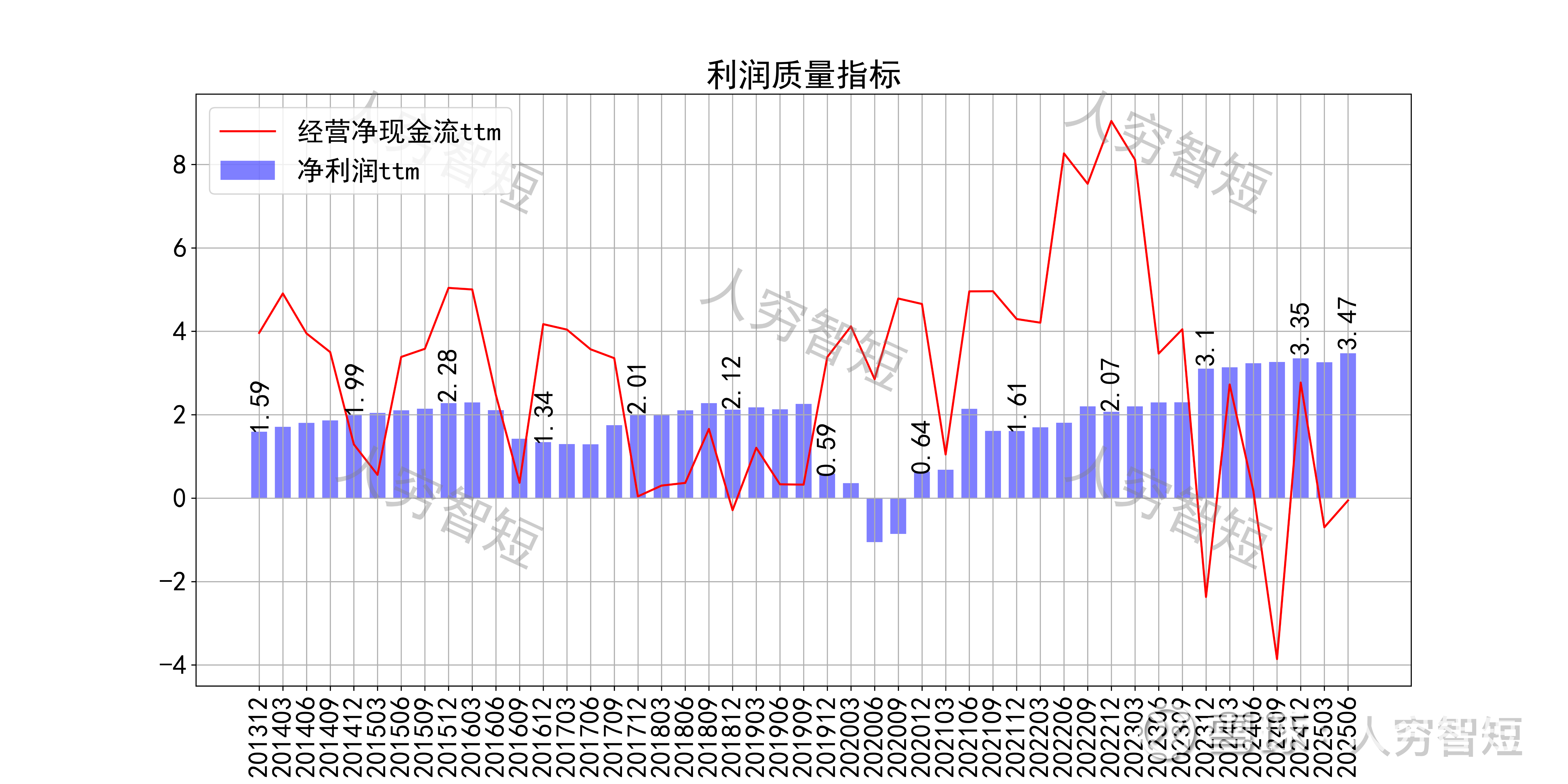

收入、利润的现金含量来看,近年来销售商品流入的现金流基本覆盖营业收入;经营现金流波动较大,平均净额高于净利润,主要差异源于经营项目的增减等;近年来表现较差,主要系应收项目规模加大所致。

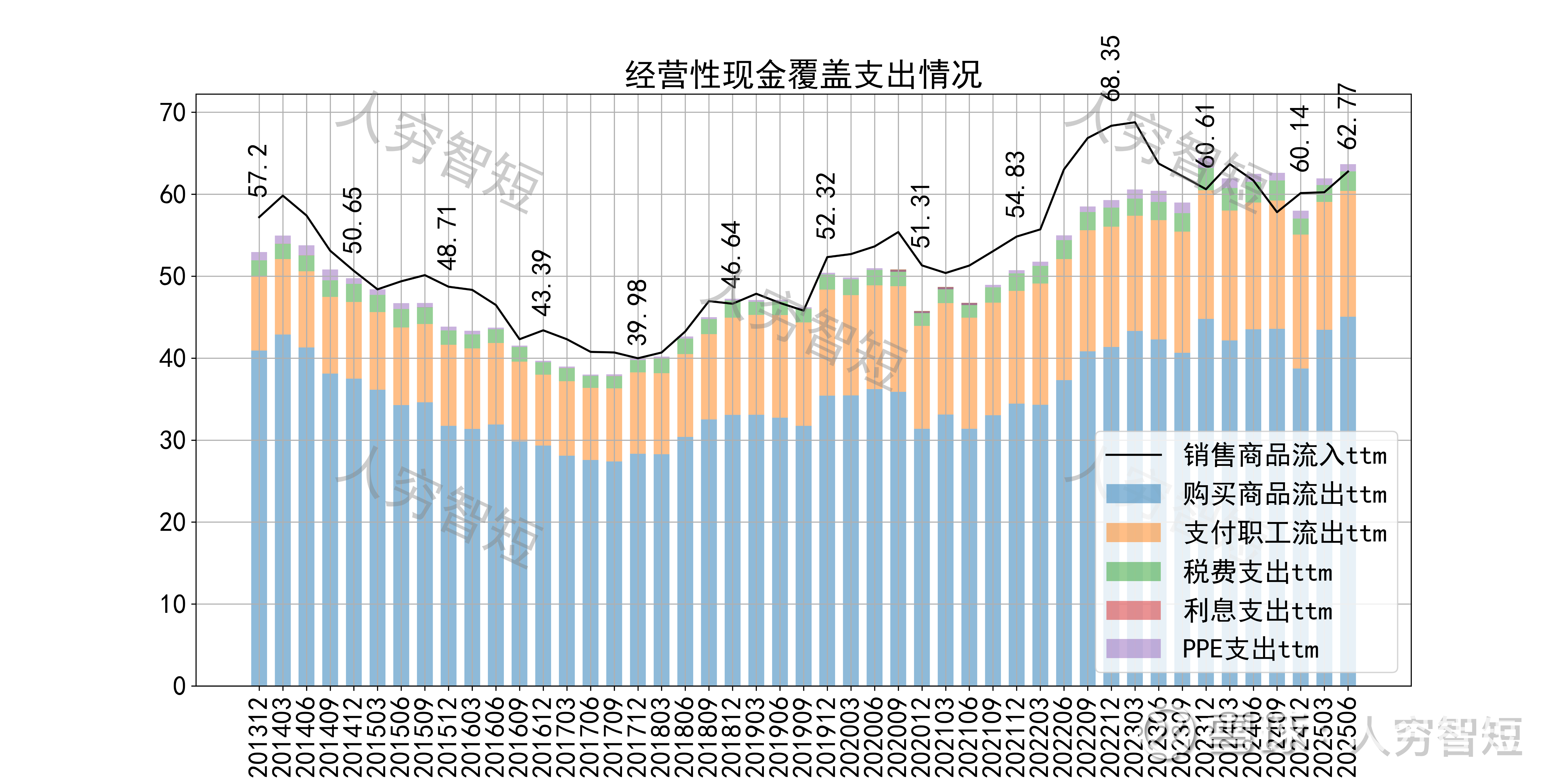

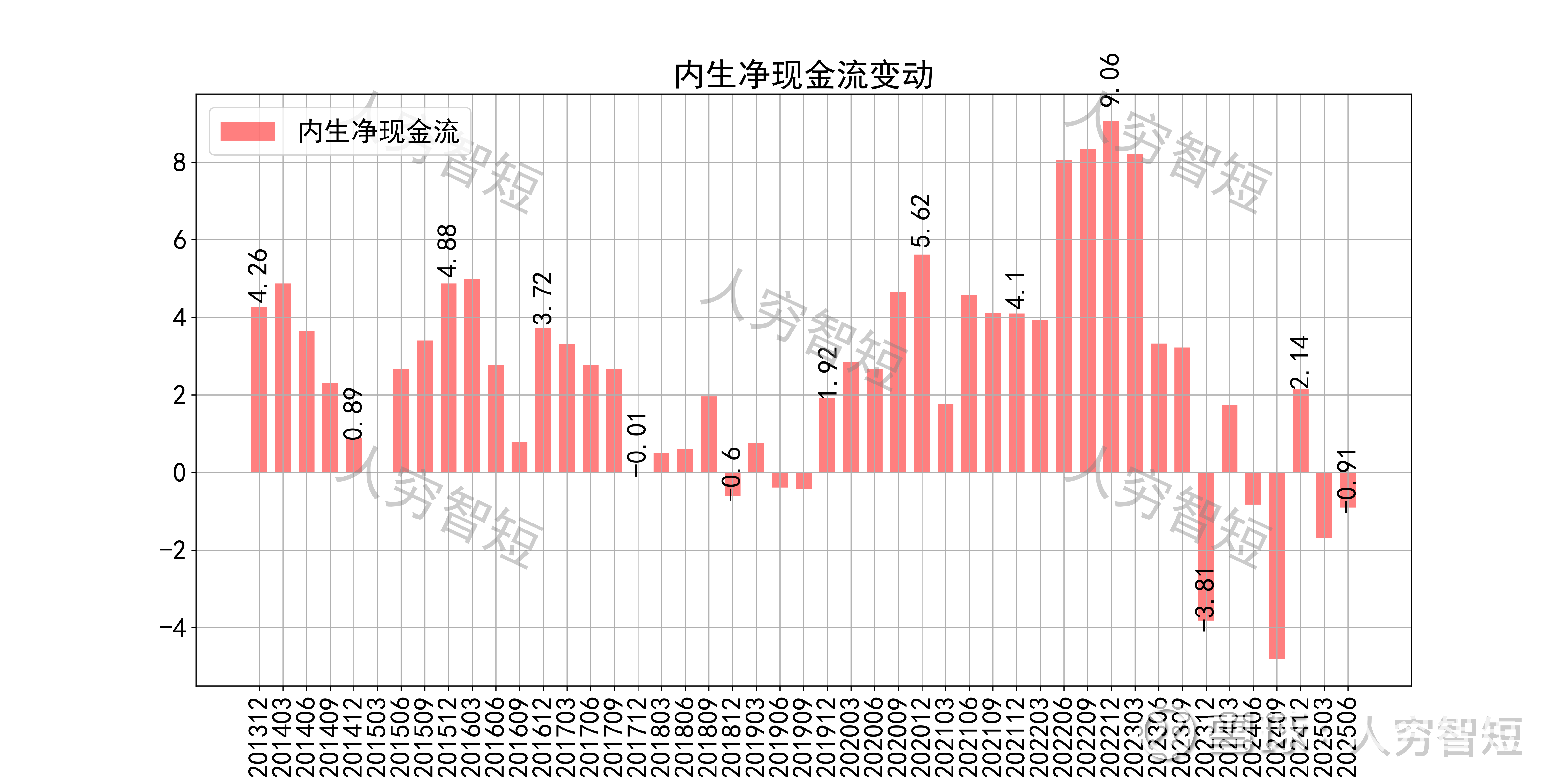

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余尚可,随着近年来现金流入情况转差,现金流结余一般,目前接近平衡点。

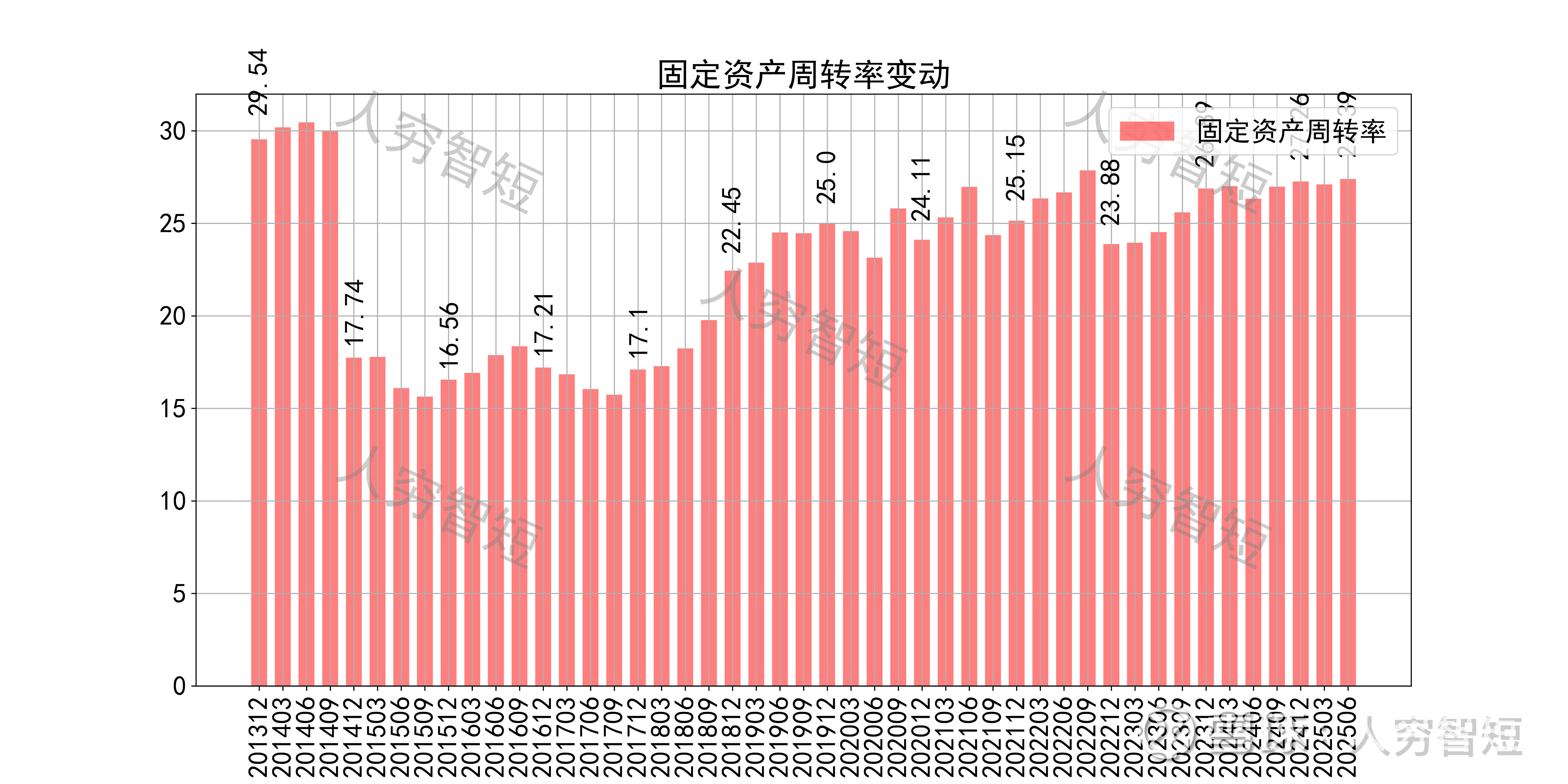

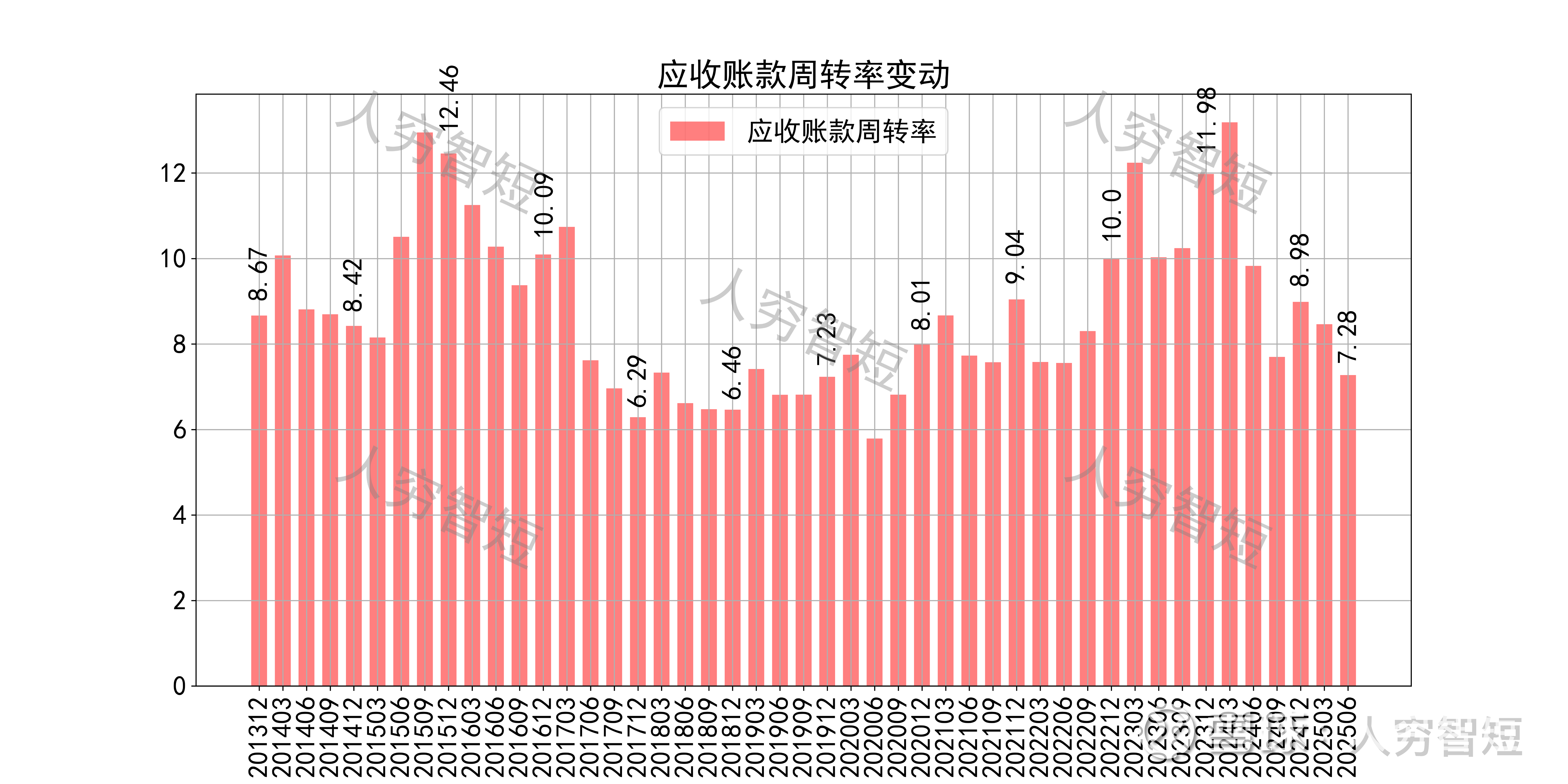

营运指标中固定资产周转率持续走高,主要系固定资产规模较小且持续折旧所致;应收账款周转率长期表现良好但高位持续下滑,主要系应收规模偏小但规模持续增长所致;存货周转率与公司业务特点关联度较低,可不必关注。

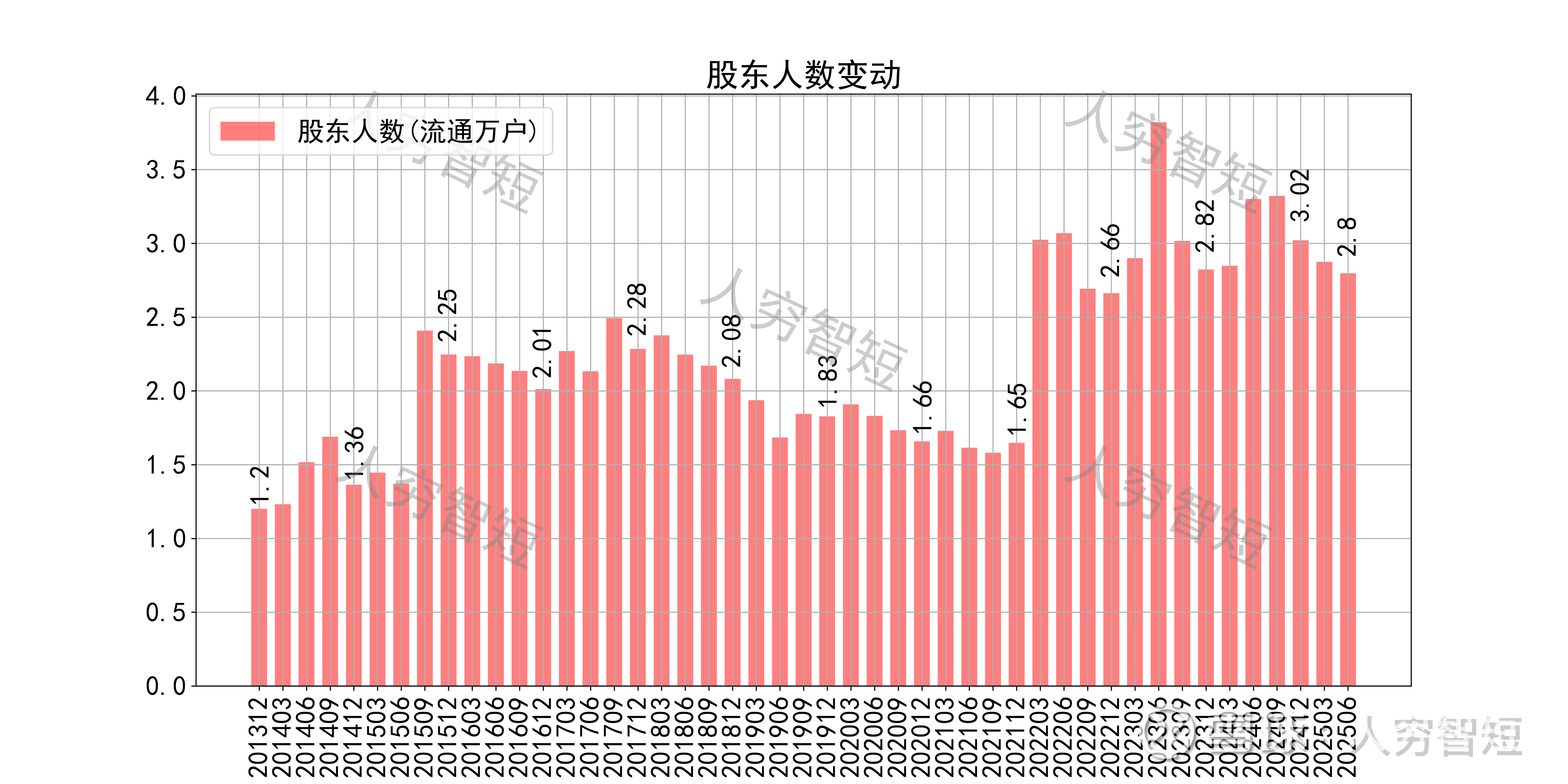

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约59.24%;随着股价底部回暖,股东户数大幅增加,目前处于十年最高位置,约2.8万户;质押情况长期较好,最新质押比例为0%。

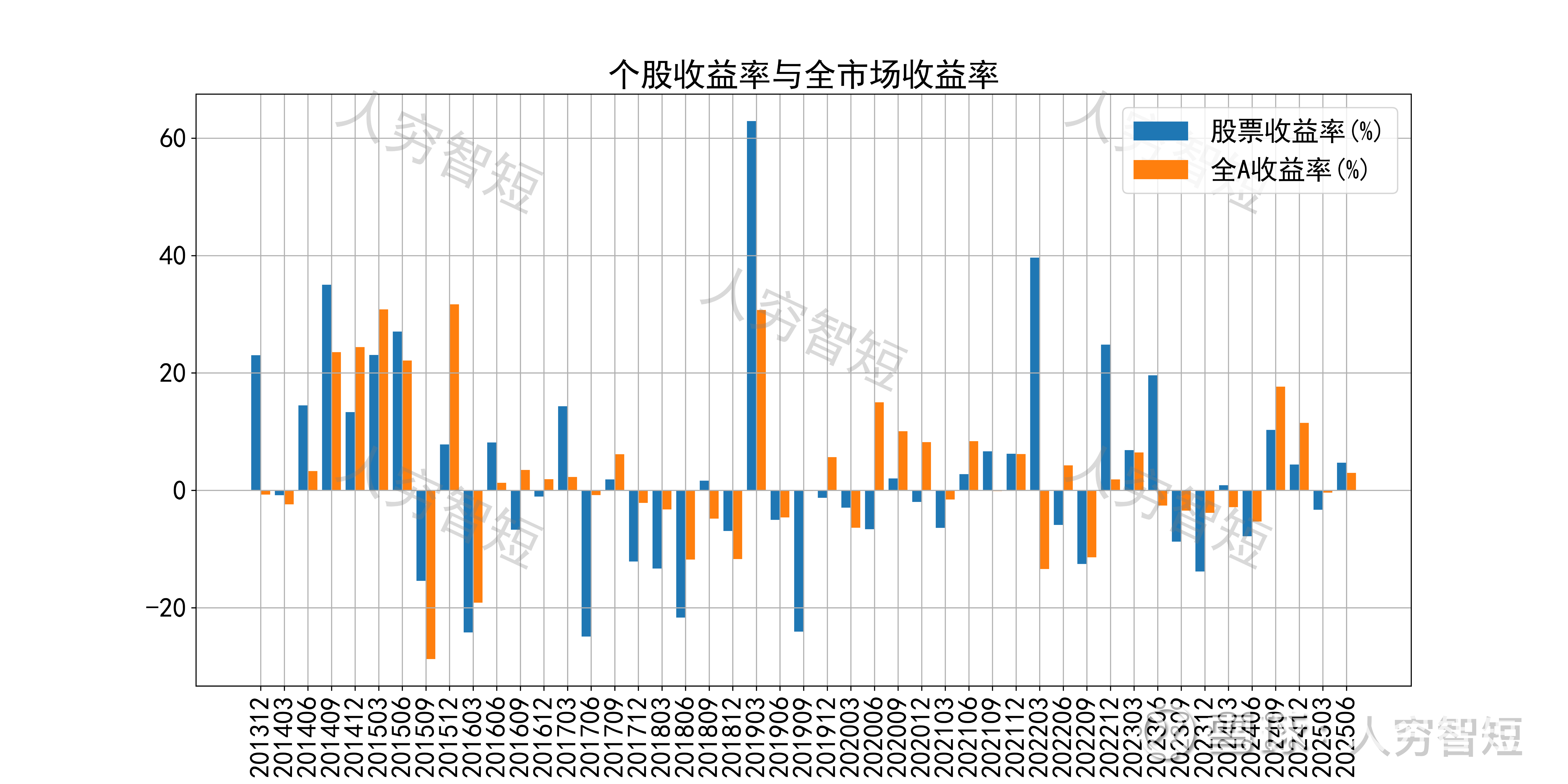

中国海诚历史收益表现一般,过去十年跑赢全A指数的概率为42.55%,未来或将有所表现;股价表现与ROE关联度较高,约为36.77%。

总结:

1. 轻工业工程承包主要依赖下游造纸、食品等实业景气度,总体行业特征不明显,但受到较大的宏观周期影响;现有订单规模持续下滑,营业收入保障力度降低,工程总承包模式或拖累收入表现;

2. 毛利水平持续抬升,净利、ROE等指标同步波动,最近几年增长有所放缓;盈利指标维持高位、盈利质量减弱,与应收款规模加大、行业资金流转较慢有关;

3. 资产端以货币资金为主,流动性水平较高,部分资金存放于财务公司,具备一定的央企特征;公司几乎无债务负担,穿越周期能力强。

4. 现金流结余随流入放缓而有所增加,目前维持紧平衡,依赖于回款节奏回暖。