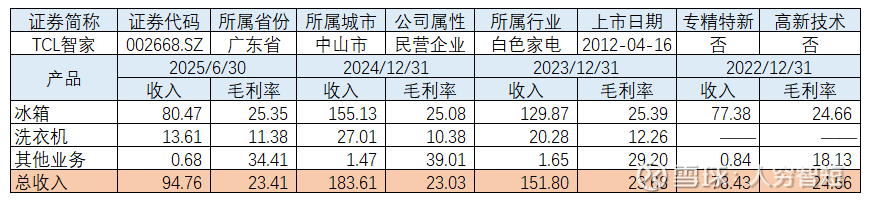

出口为主:TCL智家

TCL智家专注于家用冰箱、冷柜及洗衣机的研发、生产及销售。旗下拥有合肥家电和奥马冰箱两大核心生产运营主体,其中合肥家电主要研发和生产TCL品牌冰箱、洗衣机产品;奥马冰箱主要为ODM厂商,供货海外市场。收入结构上,冰箱占比超过84%、洗衣机占比较小;境内收入占比约1/4,以出口业务为主,且出口持续增长、国内业务有所萎缩。2024年年度数据推断,奥马冰箱年出货量超过1400万台,同期冰洗产量约2031万台,估计品牌冰洗销量不足600万台。

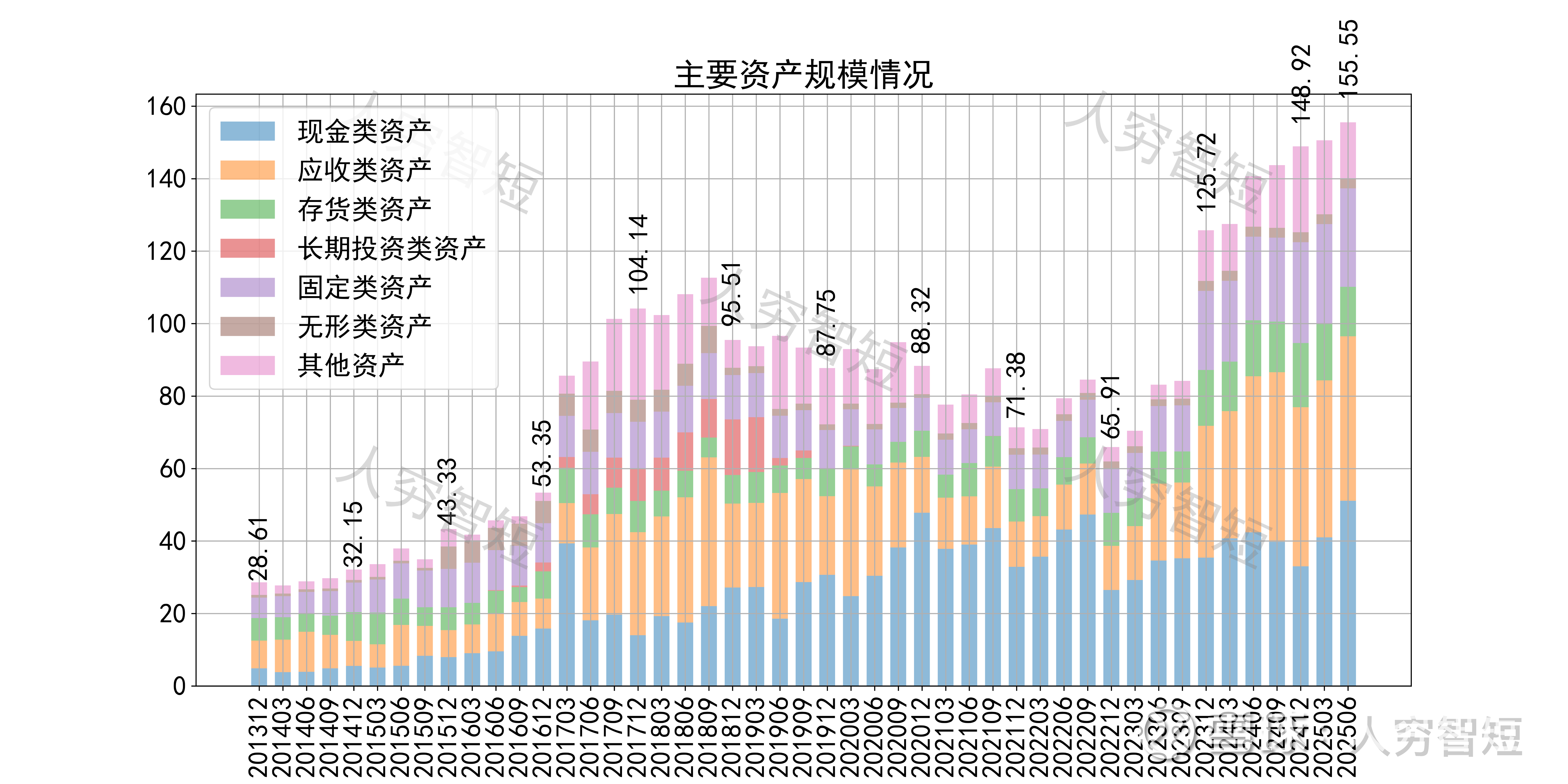

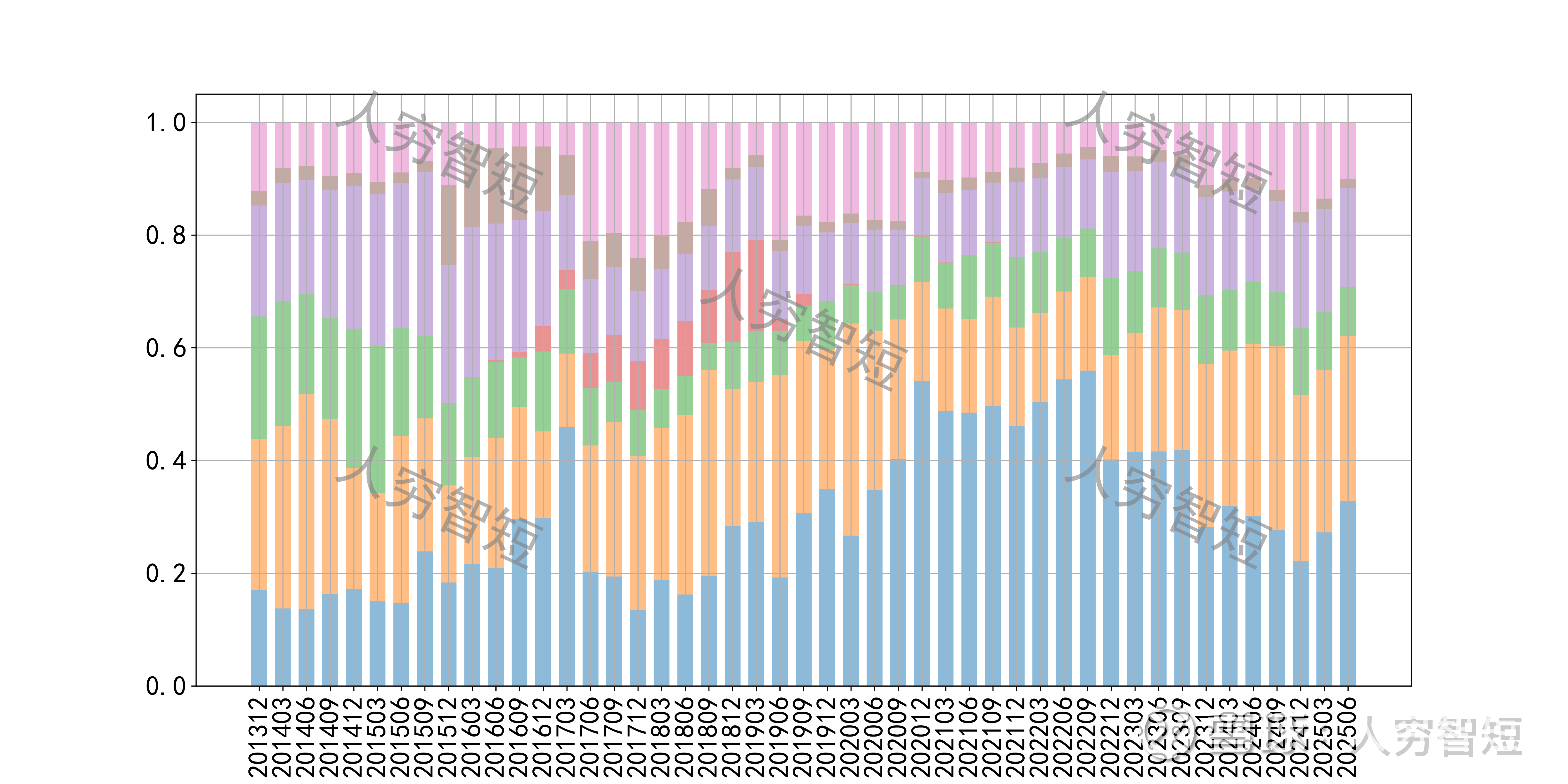

公司最近十年总资产复合增长率15.50%,截至25年6月末,为155.55亿元。资产结构以现金类资产、应收账款、存货、固定资产为主。应收账款余额38.21亿元,规模有所增长,但期限结构均为一年内款项,资产质量较好。存货余额13.66亿元,总体规模有所降低,主要为原材料及产成品,未看到存货大规模积累。固定资产余额23.05亿元,主要为房屋建筑物13.72亿元,尚需折旧15年;机器设备8.87亿元,尚需折旧约4年;在建工程2.01亿元,主要为合肥家电外围仓储及配套楼,投资接近尾声。

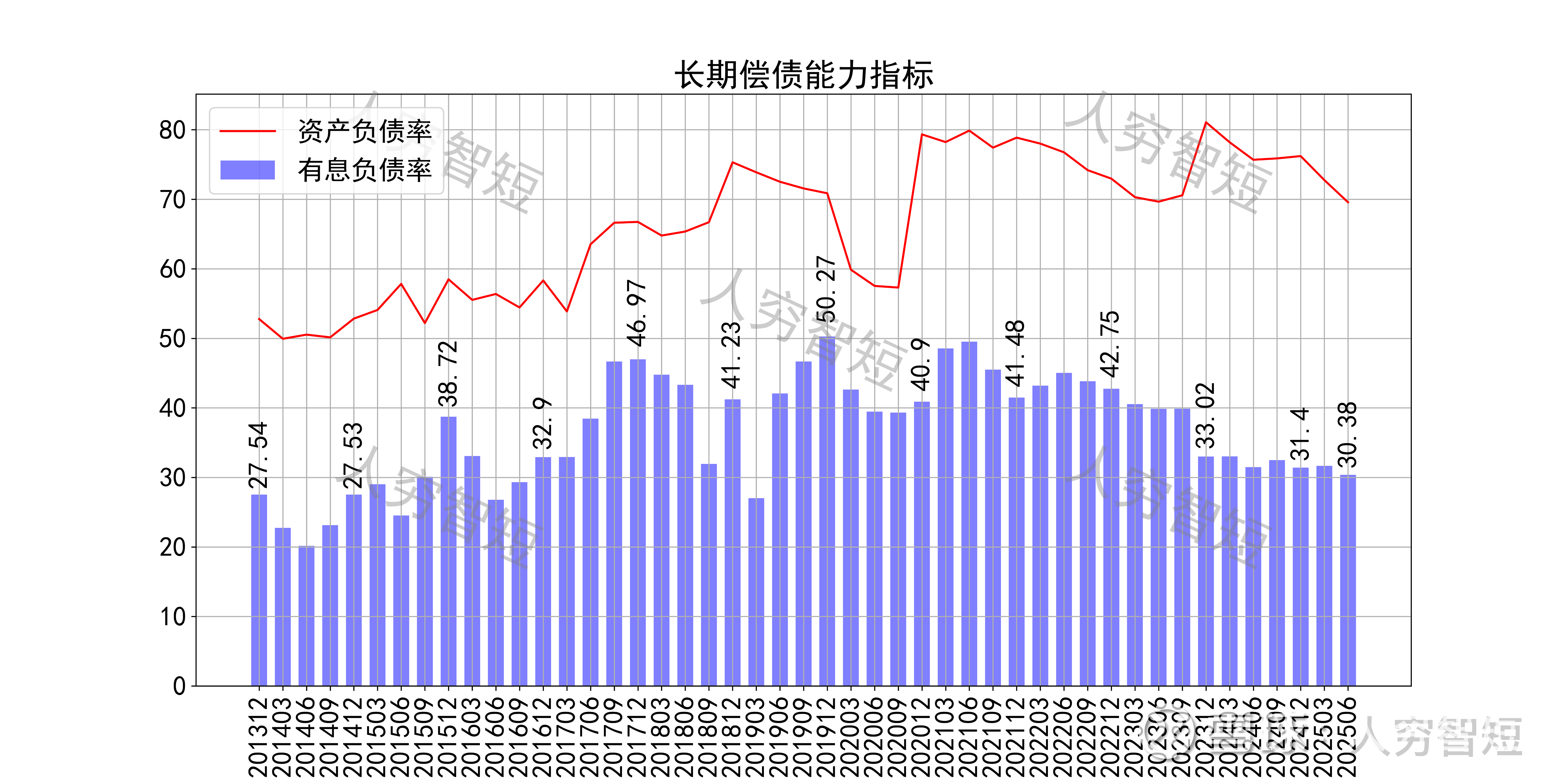

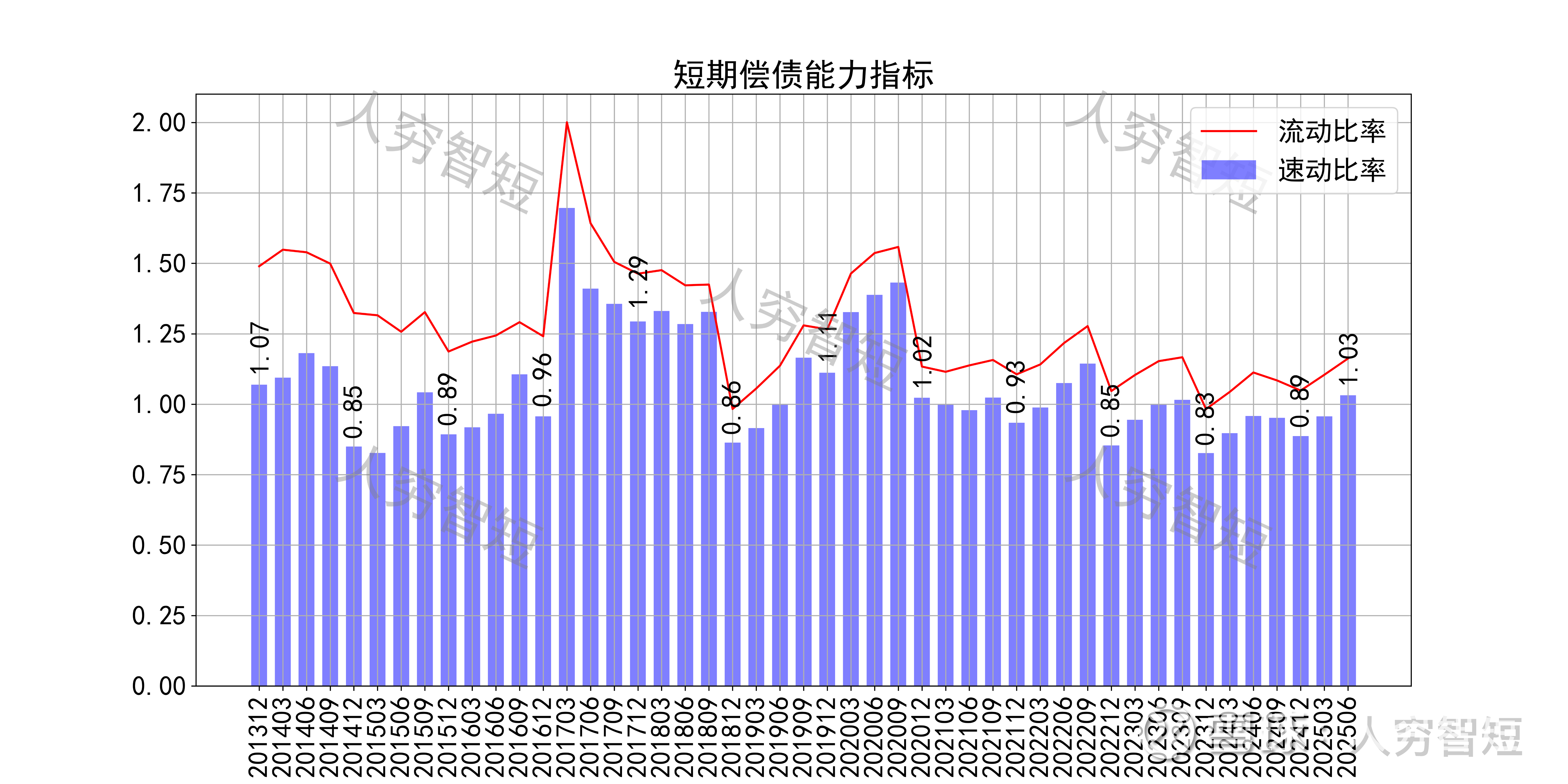

长期偿债指标中,资产负债率震荡走高,近年约为70%左右,有息负债率约为30.38%,债务负担较重,对供应链上、下游资金占用逐渐增强。短期偿债指标中,流动比率、速动比率区间震荡,二者差异较小,主要系存货偏低所致,资产短期流动性中等。

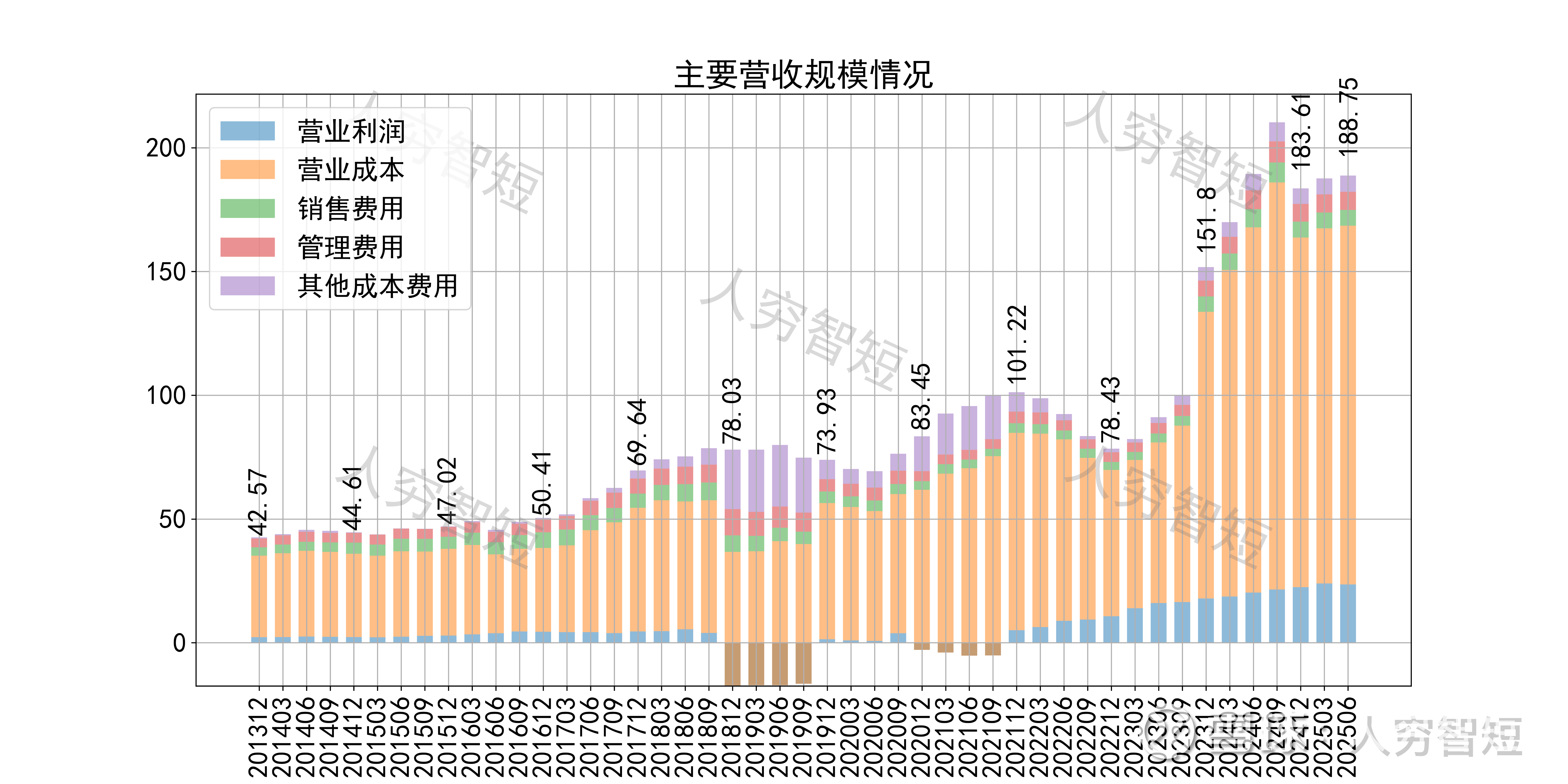

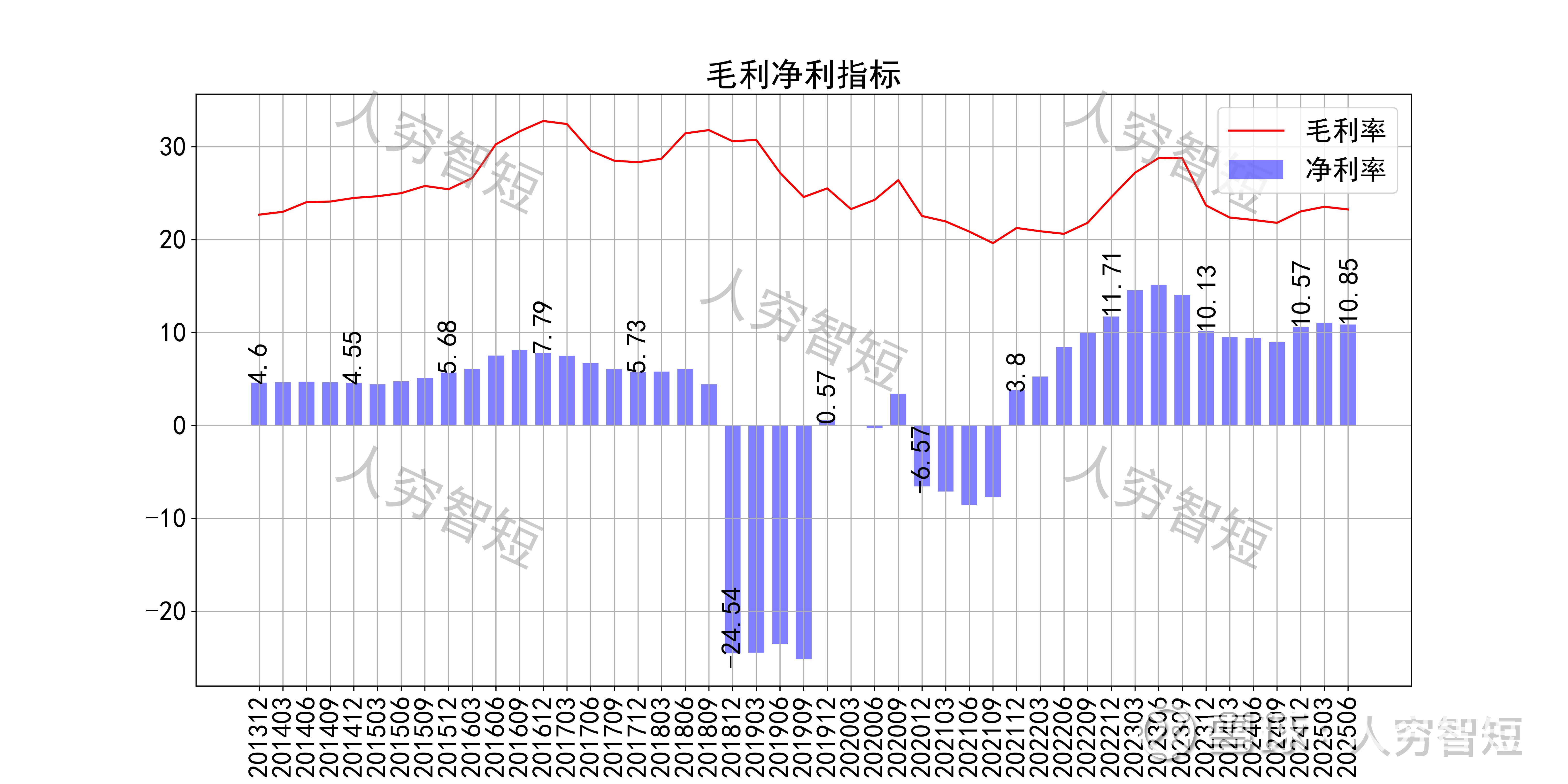

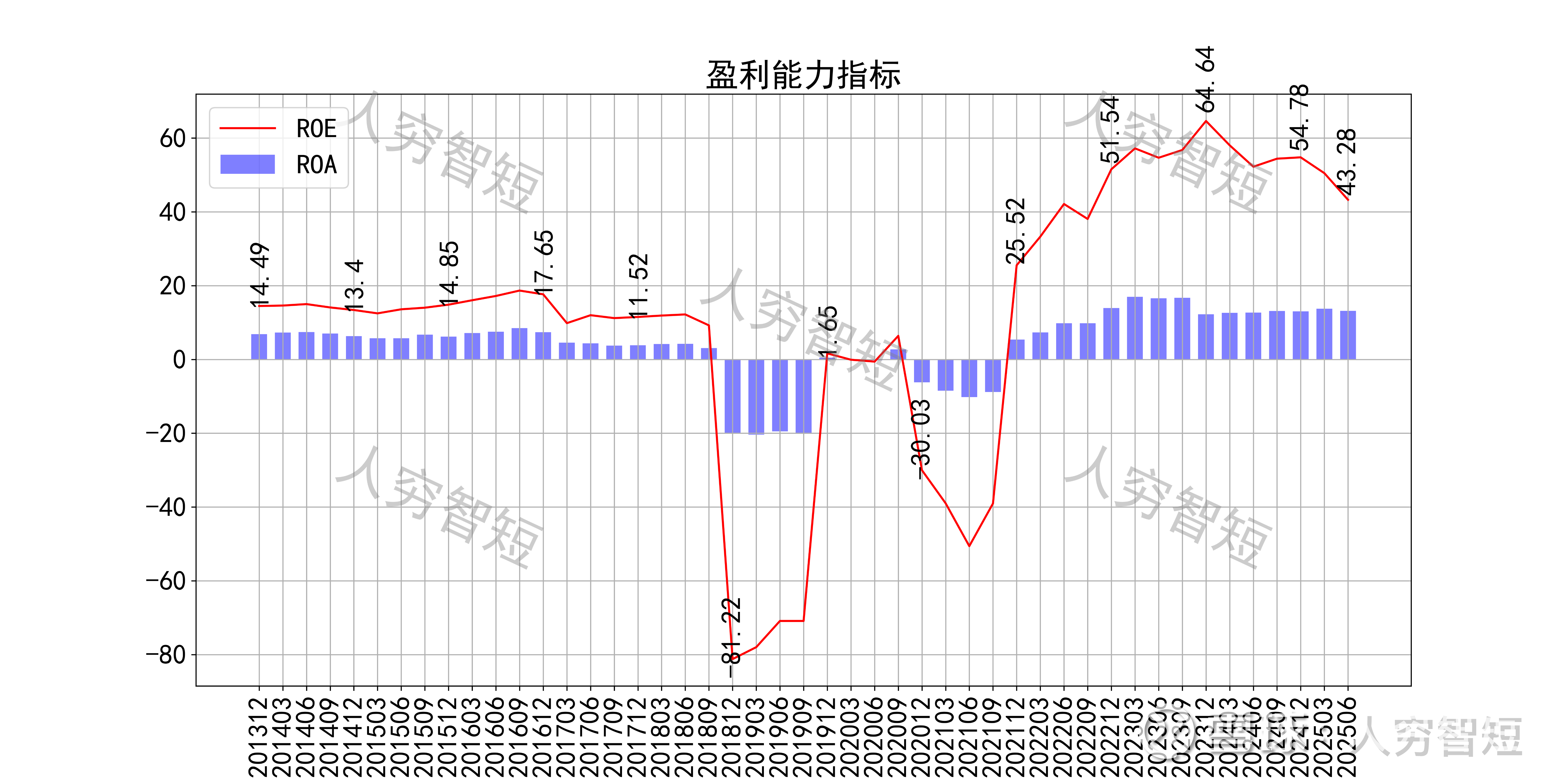

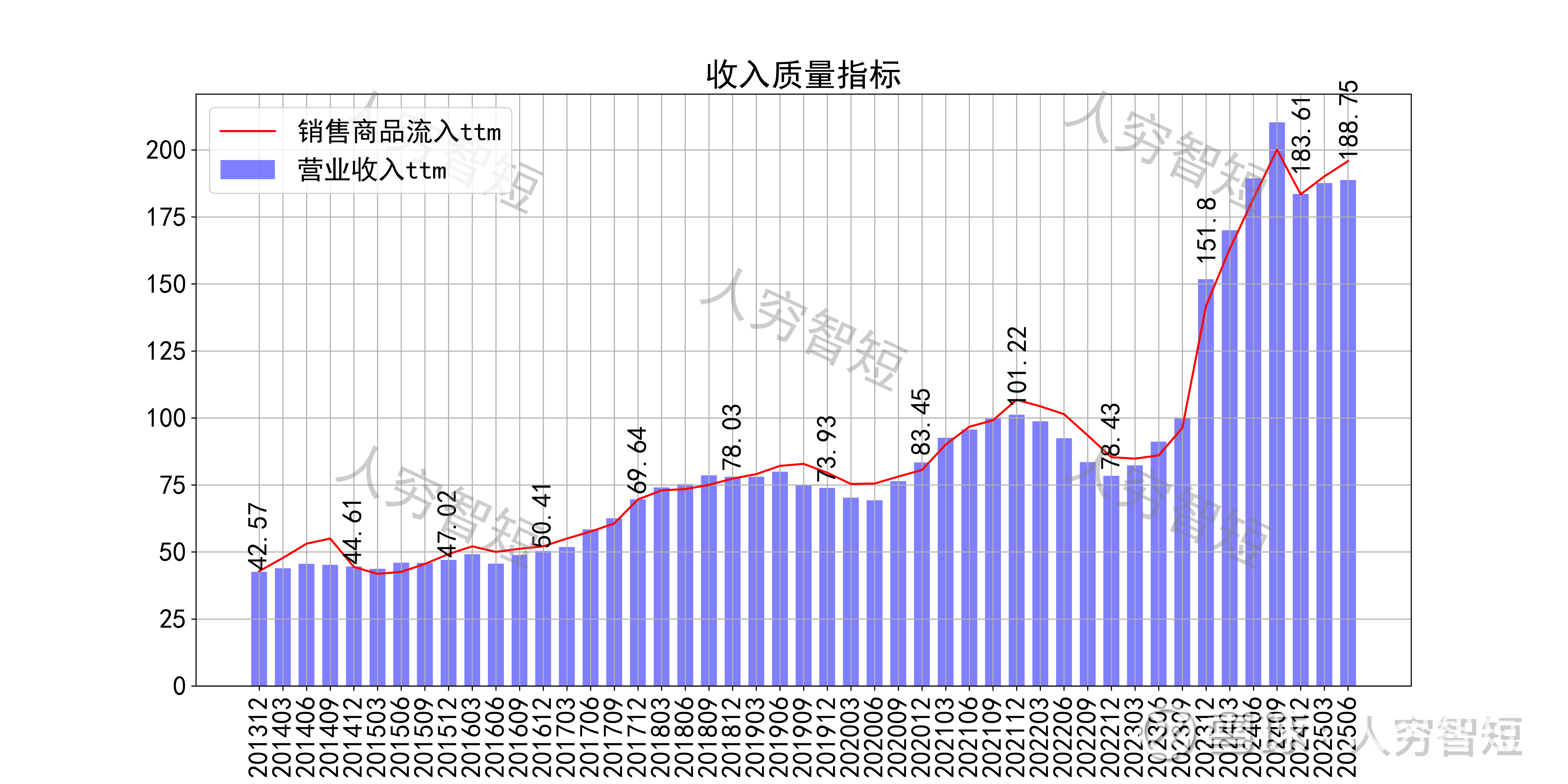

最近十年营收规模复合增长率约为13.51%,到25年6月末,TTM营业收入为188.75亿元。成本费用端构成来看,营业成本占据主要地位,成本构成中原材料占比超过80%。整体毛利率水平区间宽幅震荡,近年来相对平稳,净利率同步波动,处于历史中等偏高状态。各项费用控制尚可,管理费用、销售费用占比持续走低,带动整体成本费用占比缓慢下滑。盈利指标ROE、ROA显示,盈利能力自底部缓慢增长、但高位有所下滑,最新ROE在43.28%左右。

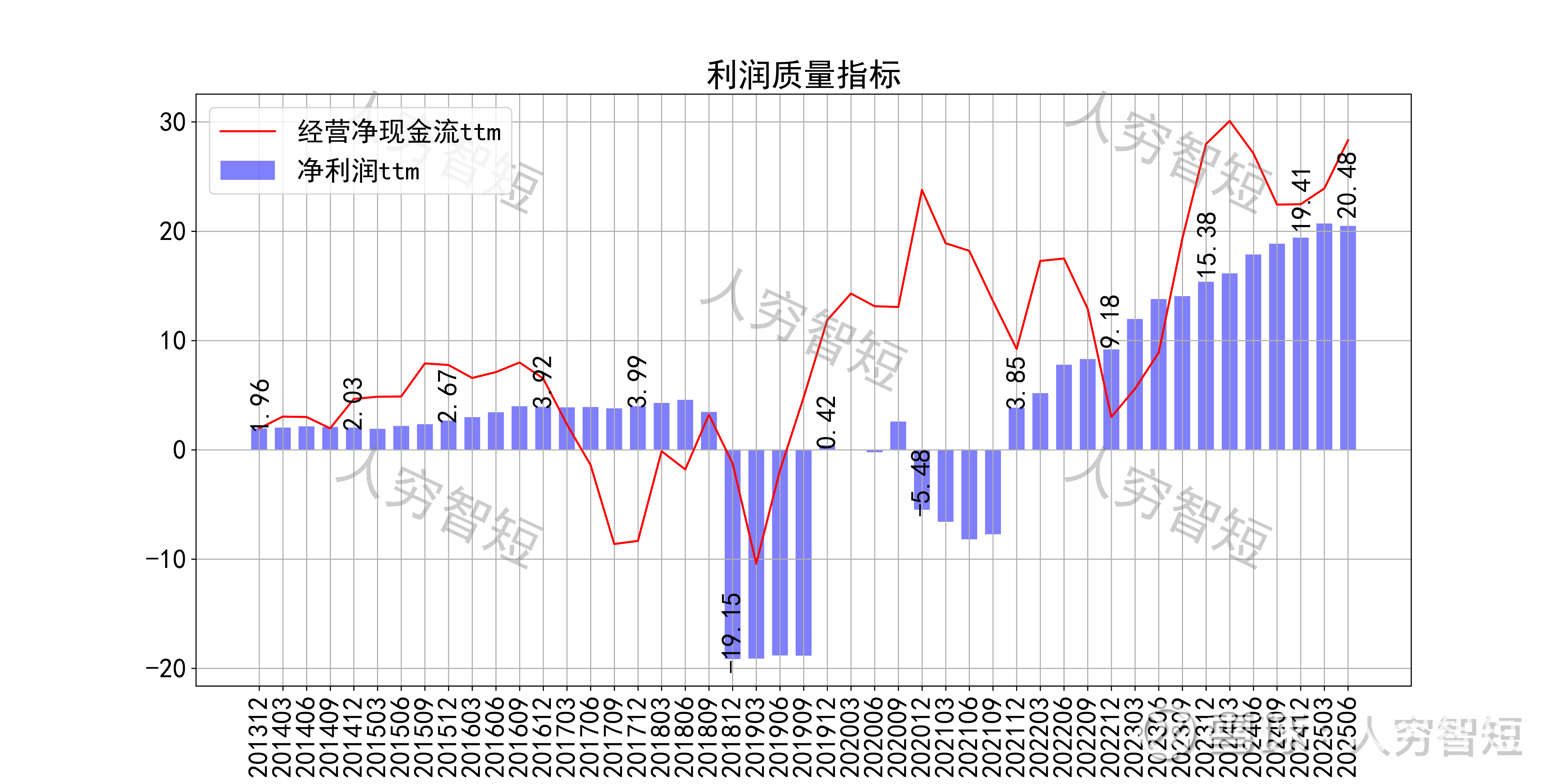

收入、利润的现金含量来看,近年来销售商品流入的现金流完全覆盖营业收入;经营现金流波动较大,平均净额与净利润基本一致,主要差异源于少量折旧摊销(年约47亿元)、以及经营项目的增减等。

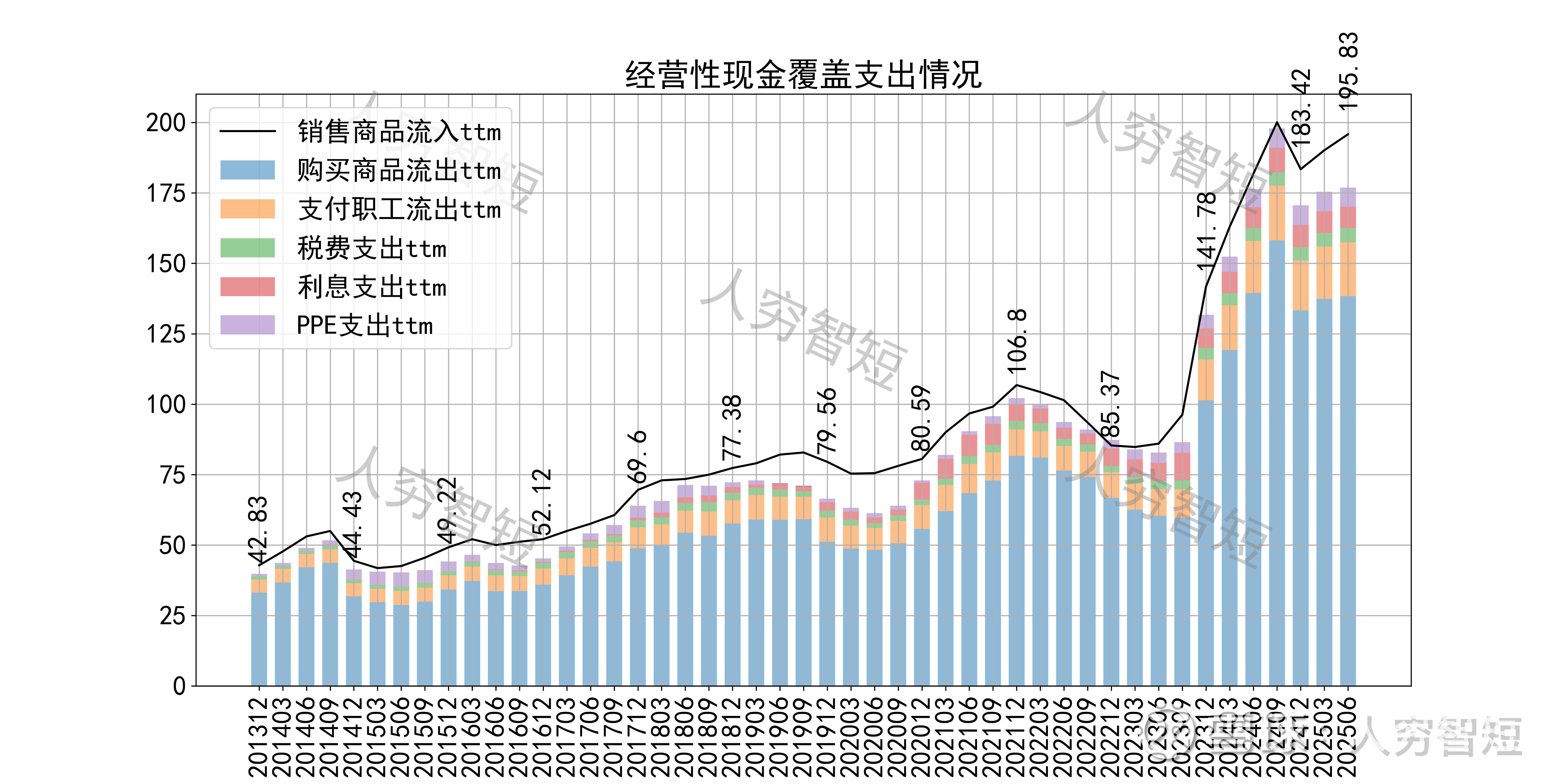

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来现金流入持续增长,现金流结余缓慢增加,目前为历史较好水平。

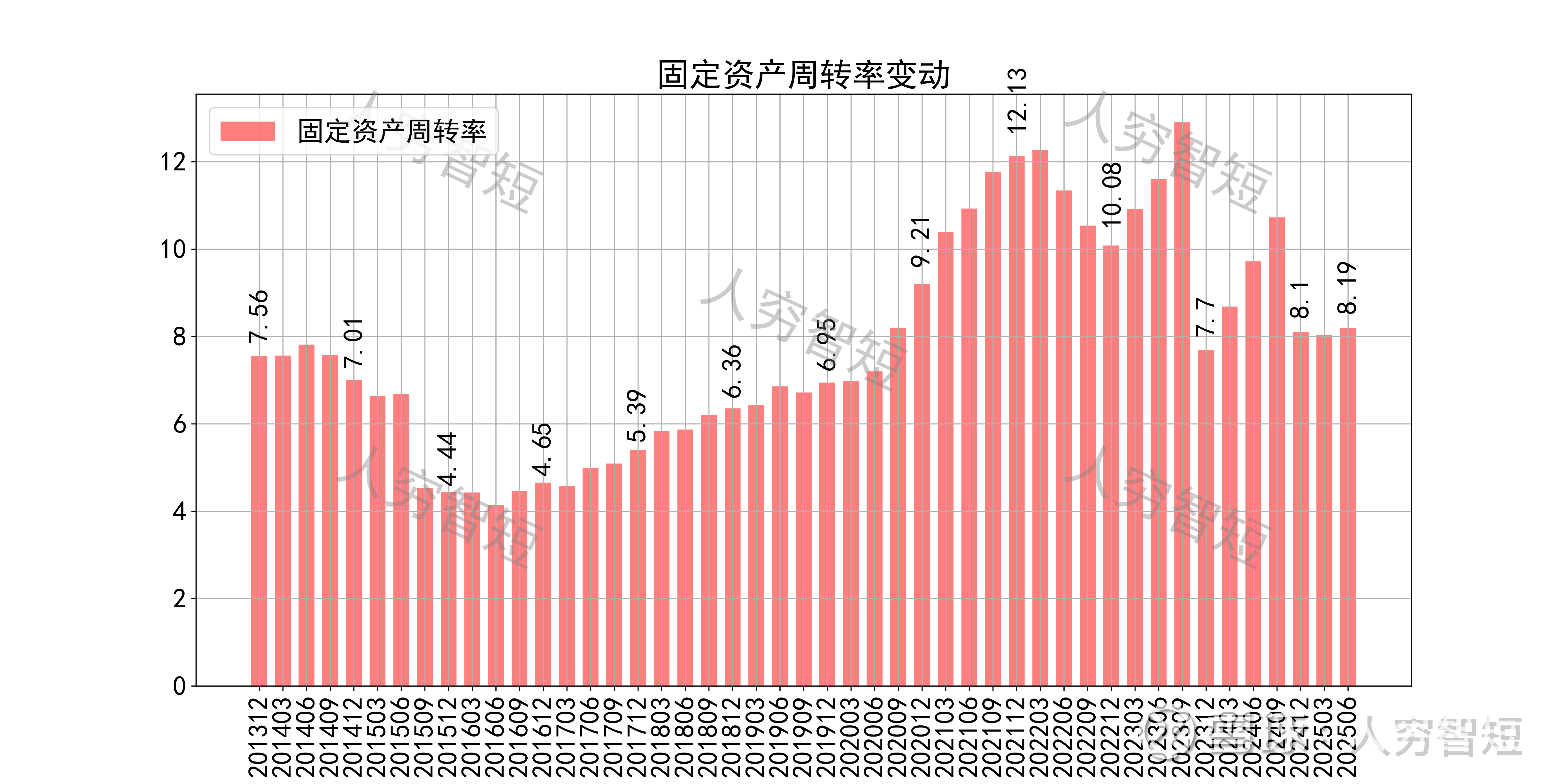

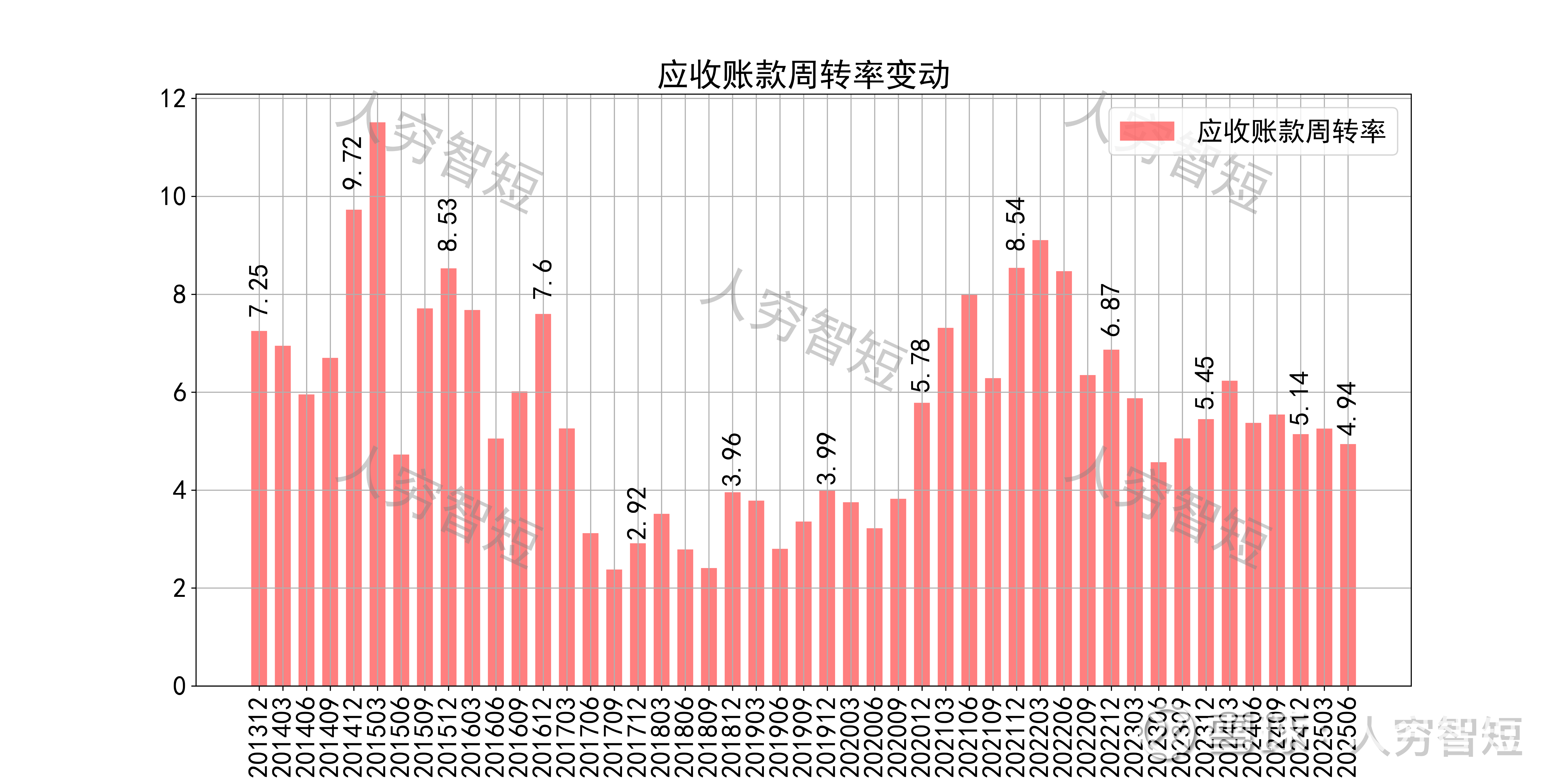

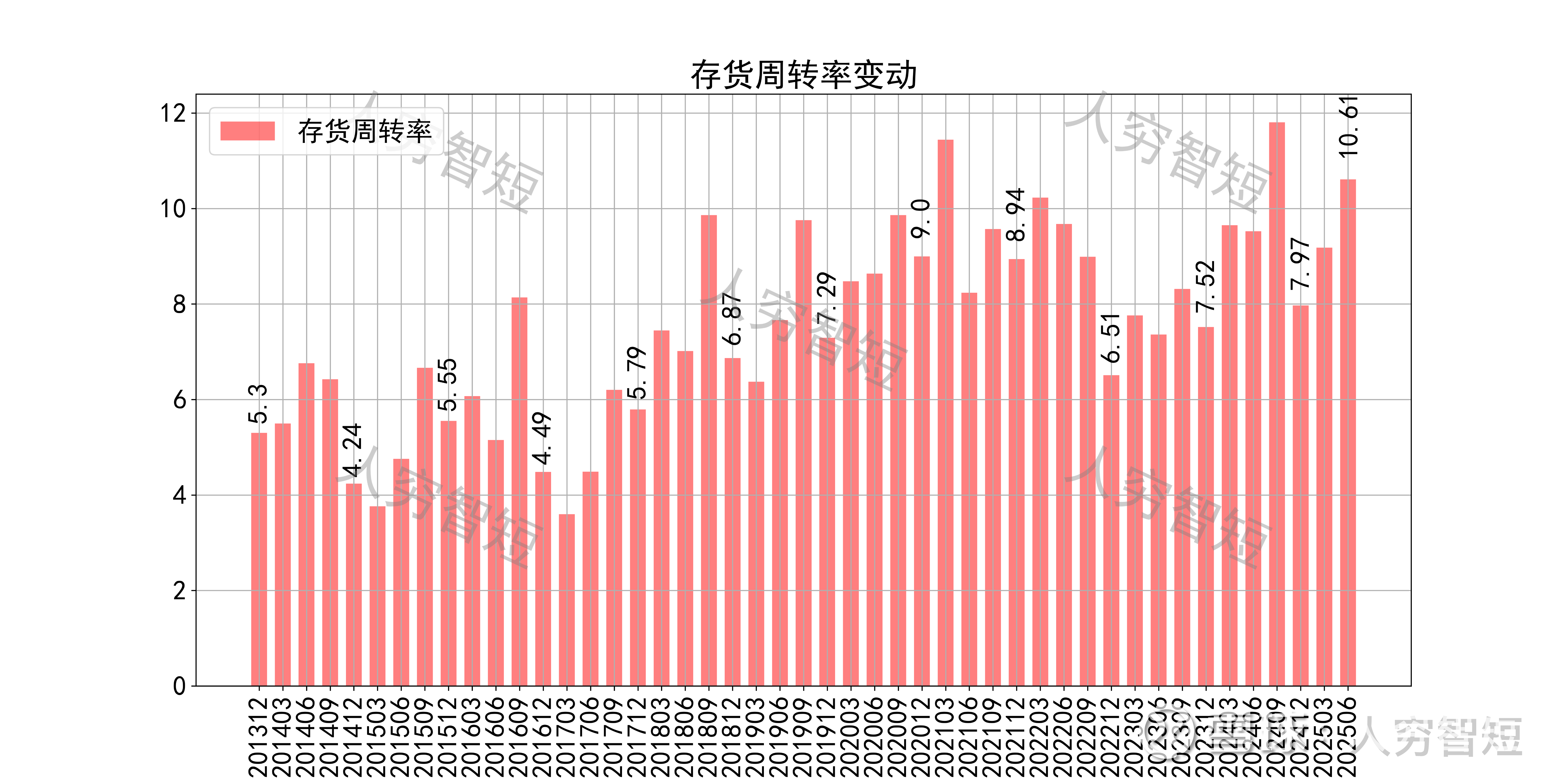

营运指标中固定资产周转率长期波动走高,主要系固定资产持续折旧所致;应收账款周转率高位下滑,长期表现良好,主要系应收规模偏小但有所增长所致;存货周转率震荡走高,主要系存货规模有所下滑所致。

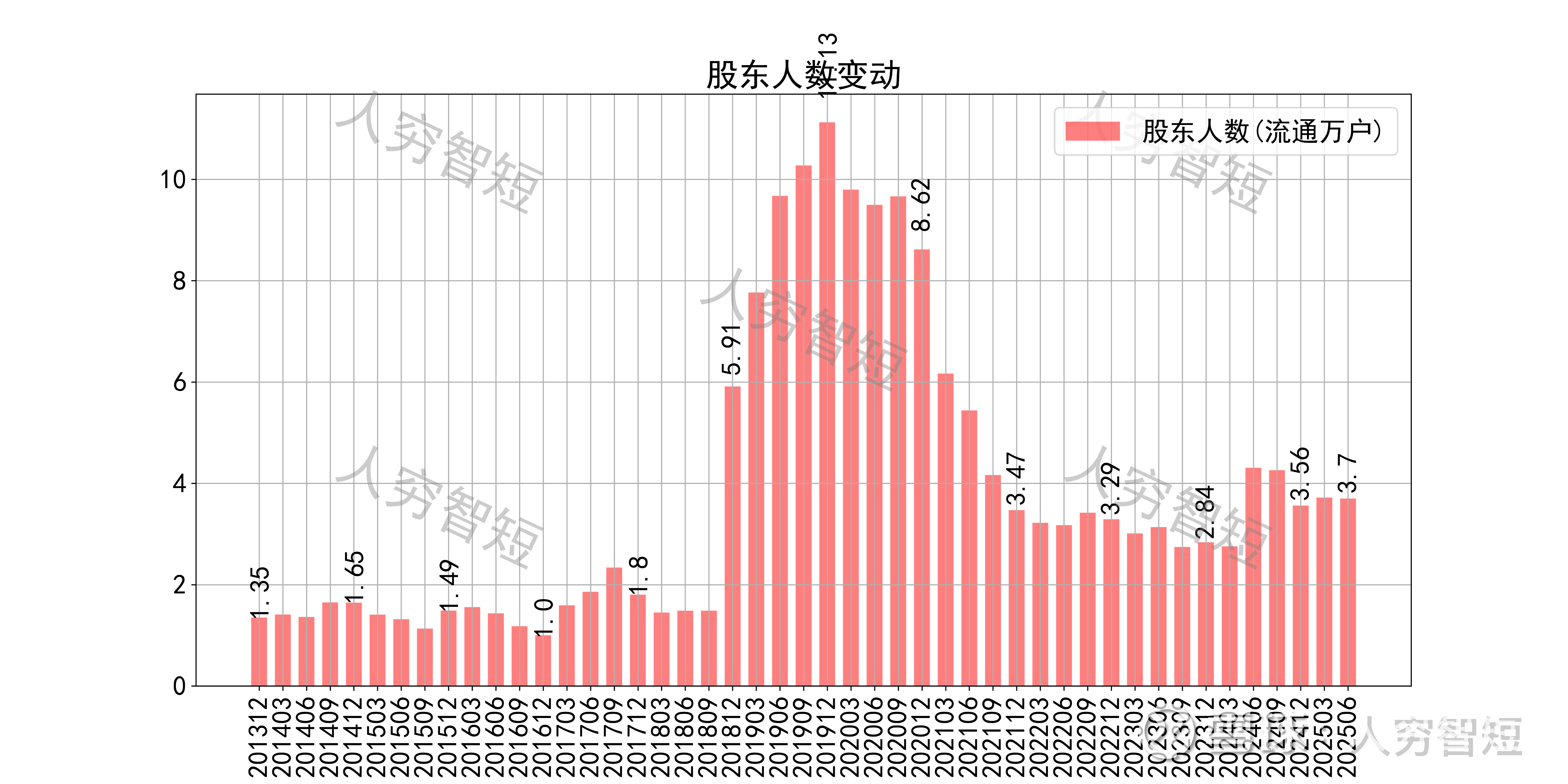

其他可能影响股价表现的因素中,前十大股东持股比例大幅波动,最新约65%;随着股价震荡走高,股东户数有所增加,目前处于十年中等位置,约3.70万户;质押情况有所好转但仍较差,最新质押比例为8.42%。

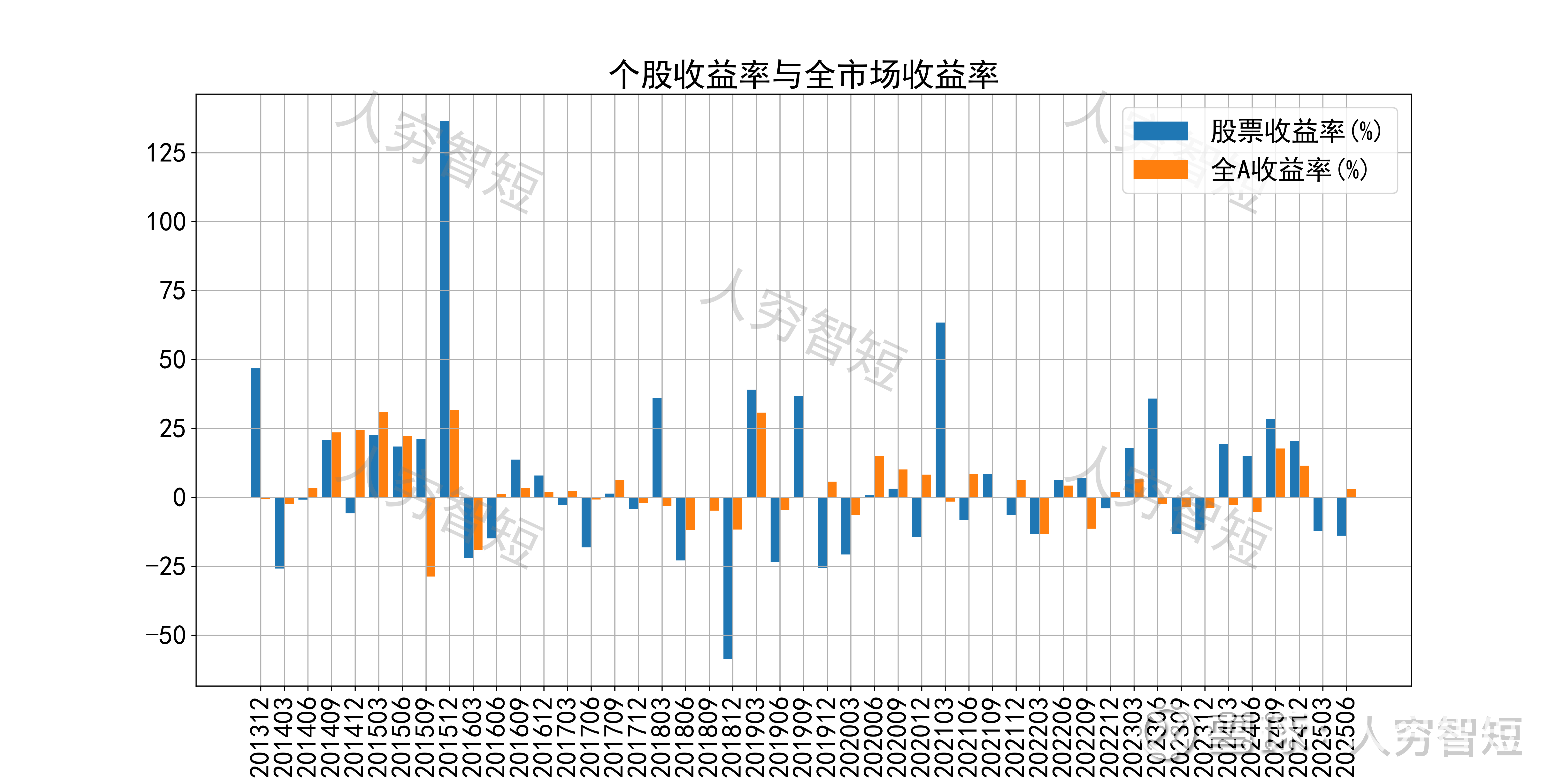

TCL智家历史收益表现一般,过去十年跑赢全A指数的概率为42.55%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 冰洗系列受益于出口增长,业务规模持续上升,结构上仍以贴牌业务为主,具有主导优势但自有品牌培育偏慢;

2. 毛利水平宽幅震荡,净利、ROE等指标同步波动,最近几年高位有所下滑;盈利指标绝对水平较高、盈利质量有所增强,与占用下游资金增加有关;

3. 资产端以应收账款为主,流动性水平较好且资产期限结构良好;在建工程规模较低,未看到产能大幅扩张,短期供给冲击有限;公司债务负担较重,未来随资本支出放缓或有所降低。

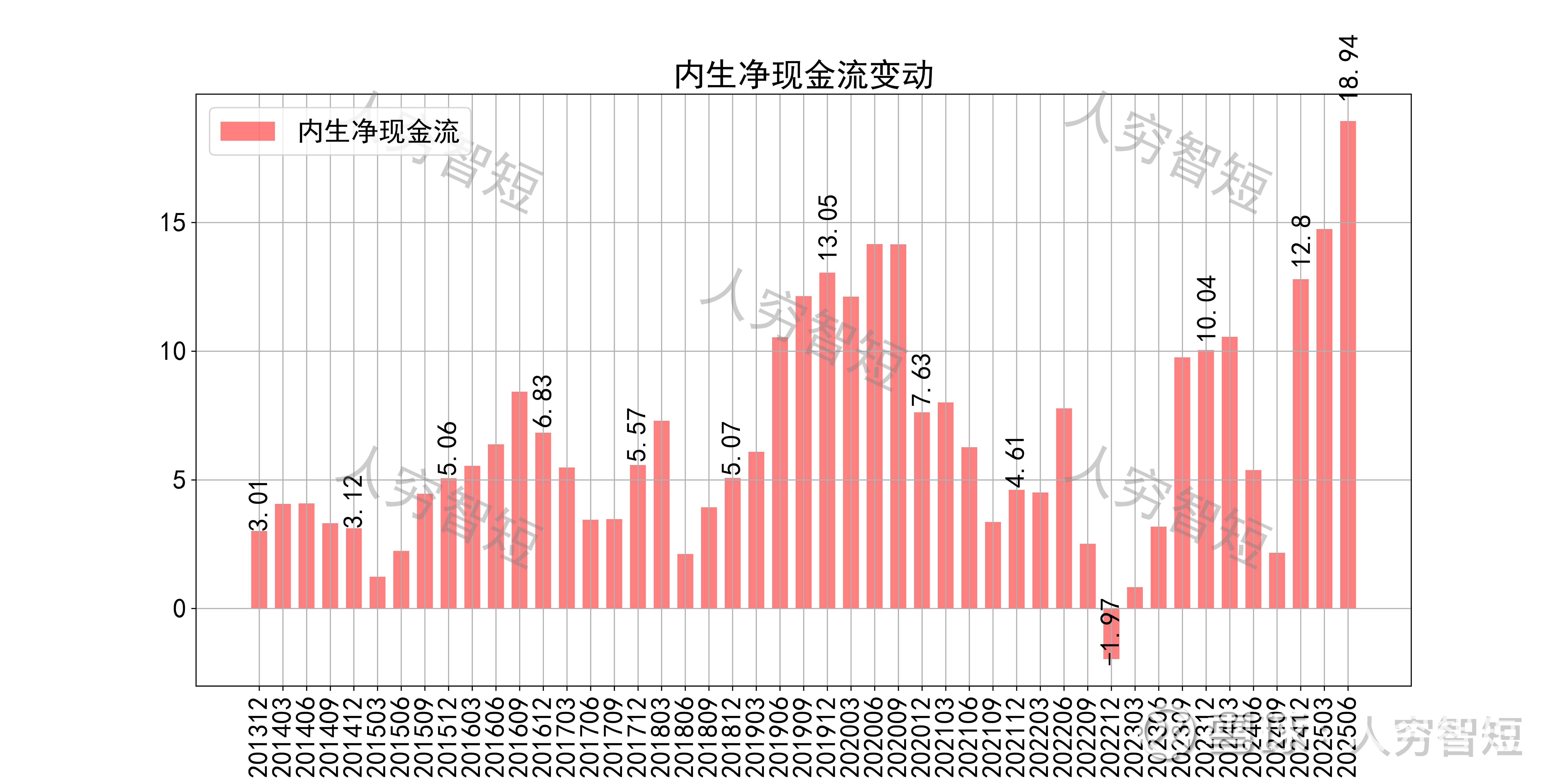

4. 现金流结余因侵占下游款项有所增加,市场规模未出现较大变化前,短期内较难突破现有水平。