关联方依赖:中海油服

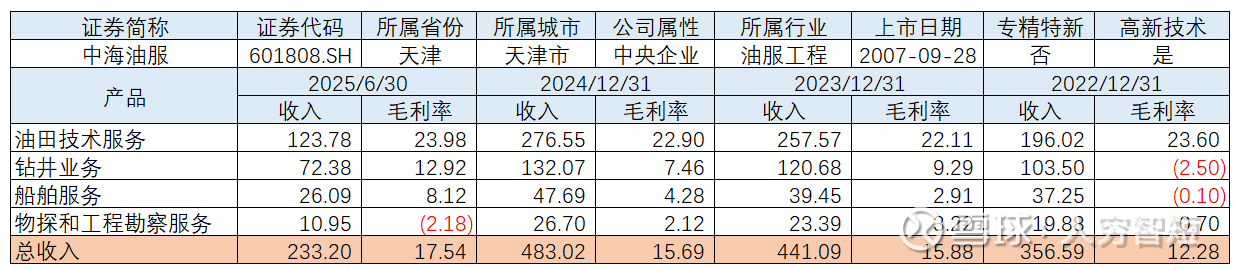

中海油服业务贯穿石油和天然气勘探、开发及生产的各个阶段,主要业务包括物探采集和工程勘察服务、钻井服务、油田技术服务、船舶服务等。公司是中国最大的海上钻井承包商,2025半年度,公司共运营、管理60座钻井平台(包括46座自升式钻井平台、14座半潜式钻井平台),其中45座在中国,15座在国际地区;上半年作业天数9906天,同比增加945天,增幅10.5%,其中自升式钻井平台作业7,776天,同比增加738天;半潜式钻井平台作业2,130天,同比增加207天;日历天使用率同比增加10.4个百分点至91.2%,可用天使用率同比增加8.1个百分点到93.4%;平均日收入9.1万美元/日,增幅5.8%。公司是国内近海油田技术服务的主要提供商,同时也提供陆地油田技术服务,包括但不限于测井、钻完井液、定向井、固井、完井、修井、油田增产等专业服务;上半年营业收入为123.78亿元,同比减少3.5%。船舶服务主要为近海工作船,包括三用工作船、平台供应船、油田守护船等200余艘,主要支持起抛锚作业、钻井/工程平台(船)拖航、海上运输、油/气田守护、消防、救助、海上油污处理等服务;2025半年度作业天数41510天,同比增长27.6%,主要增幅源于油田守护船及三用工作船。物探采集和工程勘察服务主要为宽方位、宽频、高密度地震采集服务,海底电缆和海底节点多分量地震采集服务,综合海洋工程勘察等服务等,2025年受到船队老化、油气勘探低迷影响较大,二维采集3557公里,下滑68.2%,三维采集9000公里,下滑45%。公司主要客户为股东中海油,收入占比约77%,业务开展较依赖于关联方。

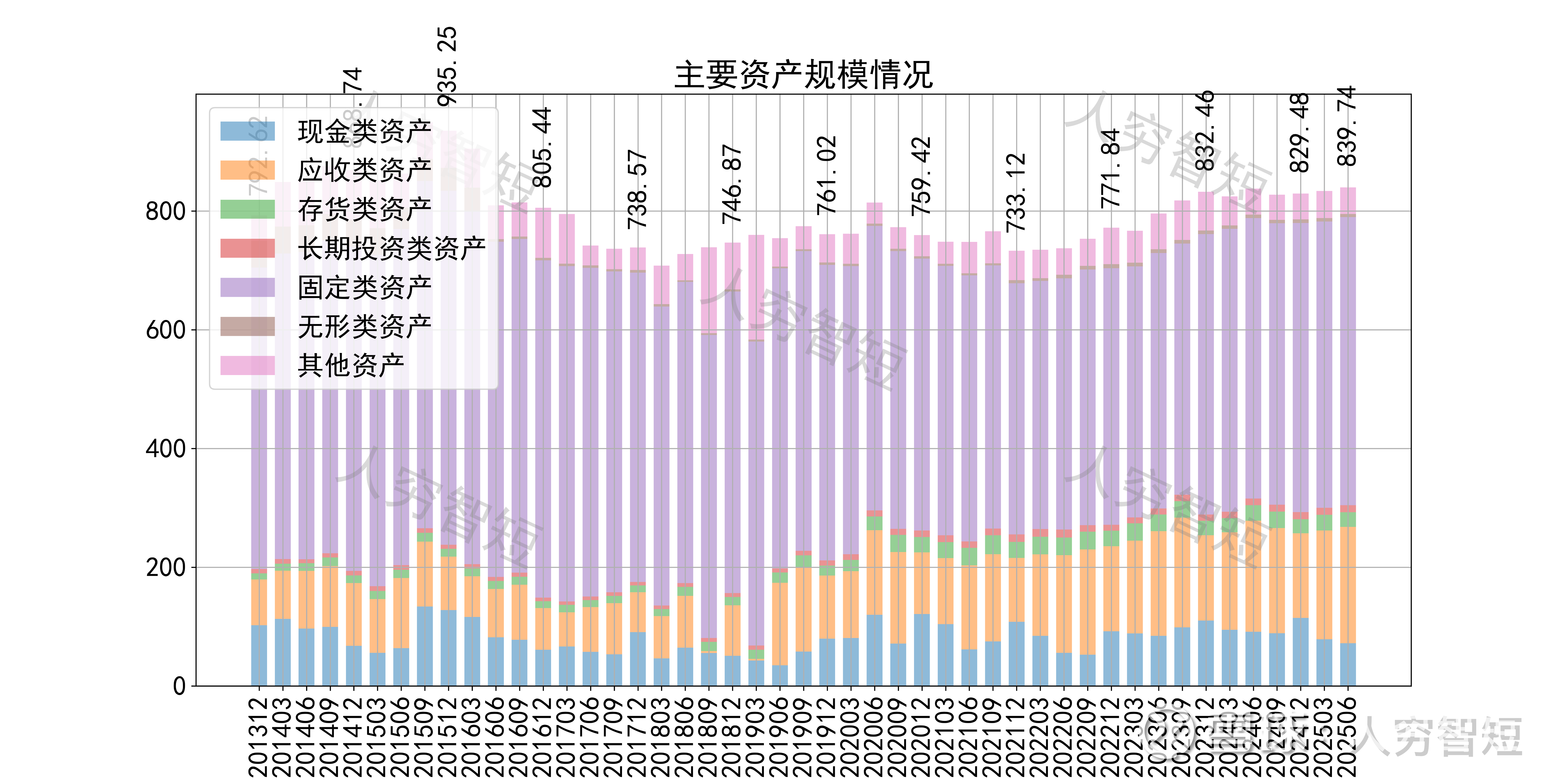

公司最近十年总资产复合增长率0.49%,截至25年6月末,为839.74亿元。资产结构以现金类资产、应收账款、固定资产为主。应收账款余额194.69亿元,款项规模较年初大幅增长,期限结构均为一年内账款,有一定季节性波动,考虑股东付款能力较强,应收款质量较高。固定资产余额430.75亿元,主要为船舶55.97亿元,尚需折旧约9年;钻井平台279.80亿元,尚需折旧约14年;机器设备81.78亿元,尚需折旧约4年,总体折旧规模较大;在建工程余额39.21亿元,主要为各新增钻井平台。

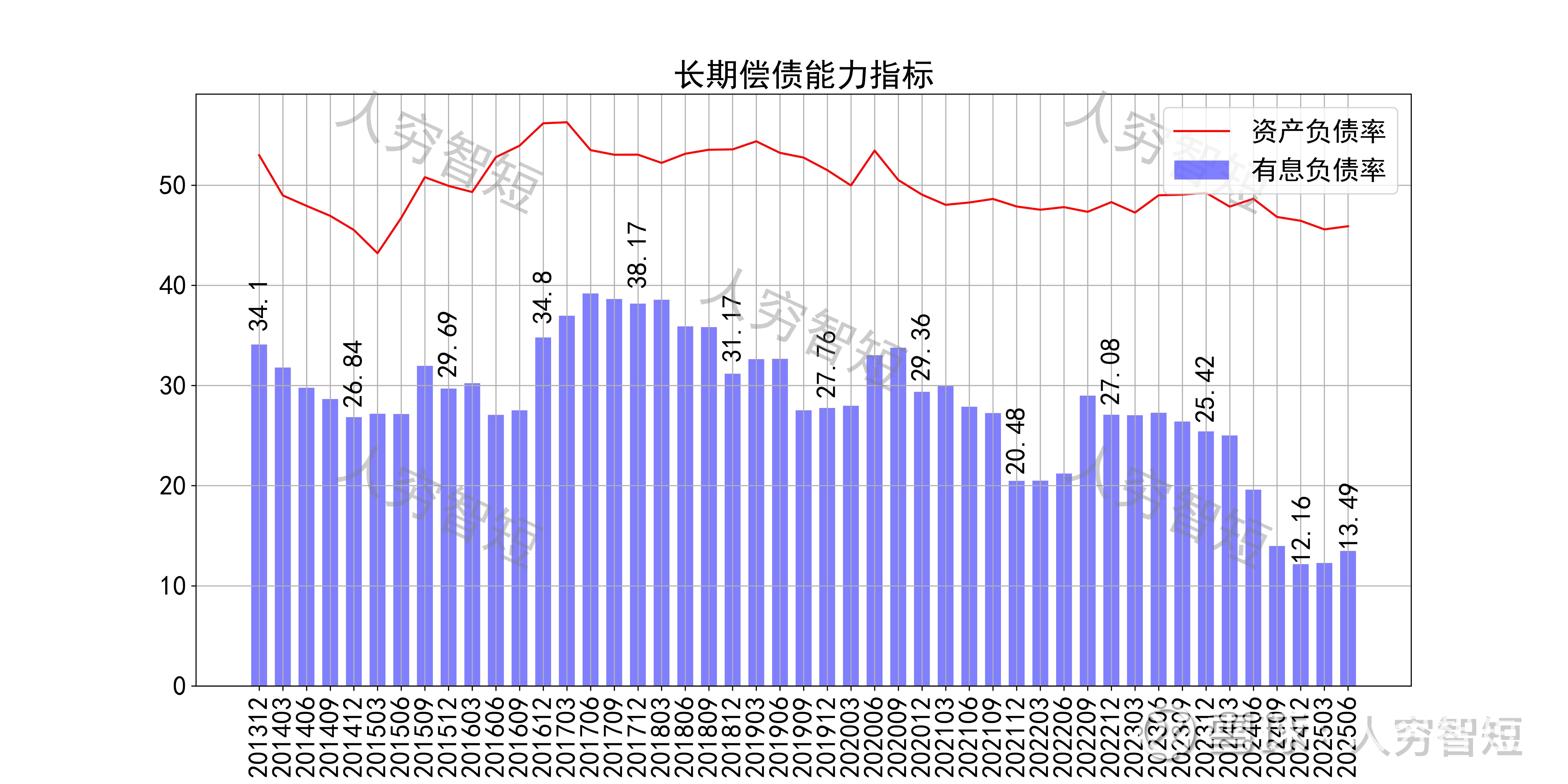

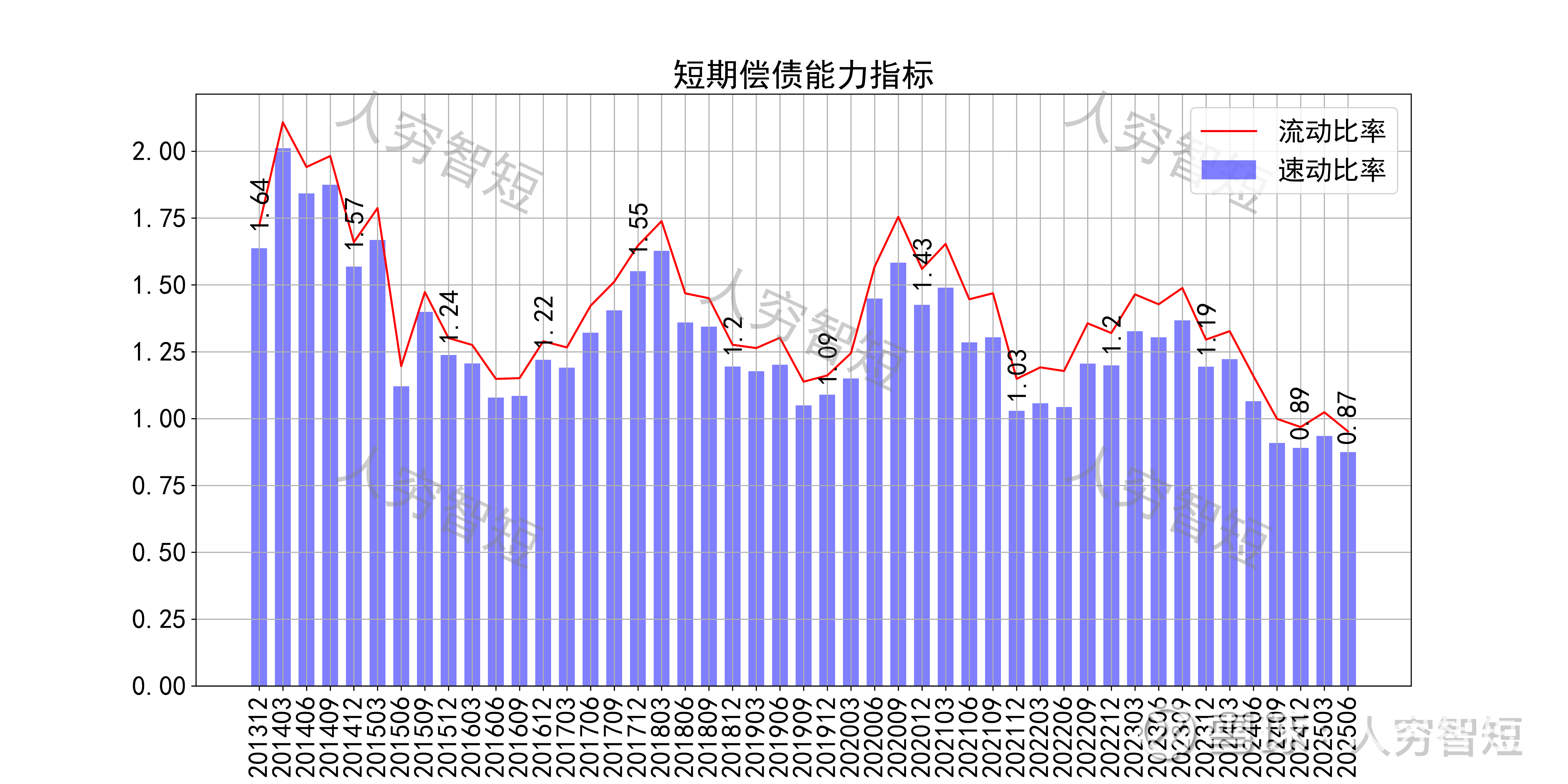

长期偿债指标中,资产负债率维持区间震荡,近年减少至46%左右,有息负债率约为13.49%,债务负担较轻,对供应链上、下游资金有一定占用。短期偿债指标中,流动比率、速动比率震荡下滑,二者有一定差异,主要系存货较少所致,资产短期流动性弱。

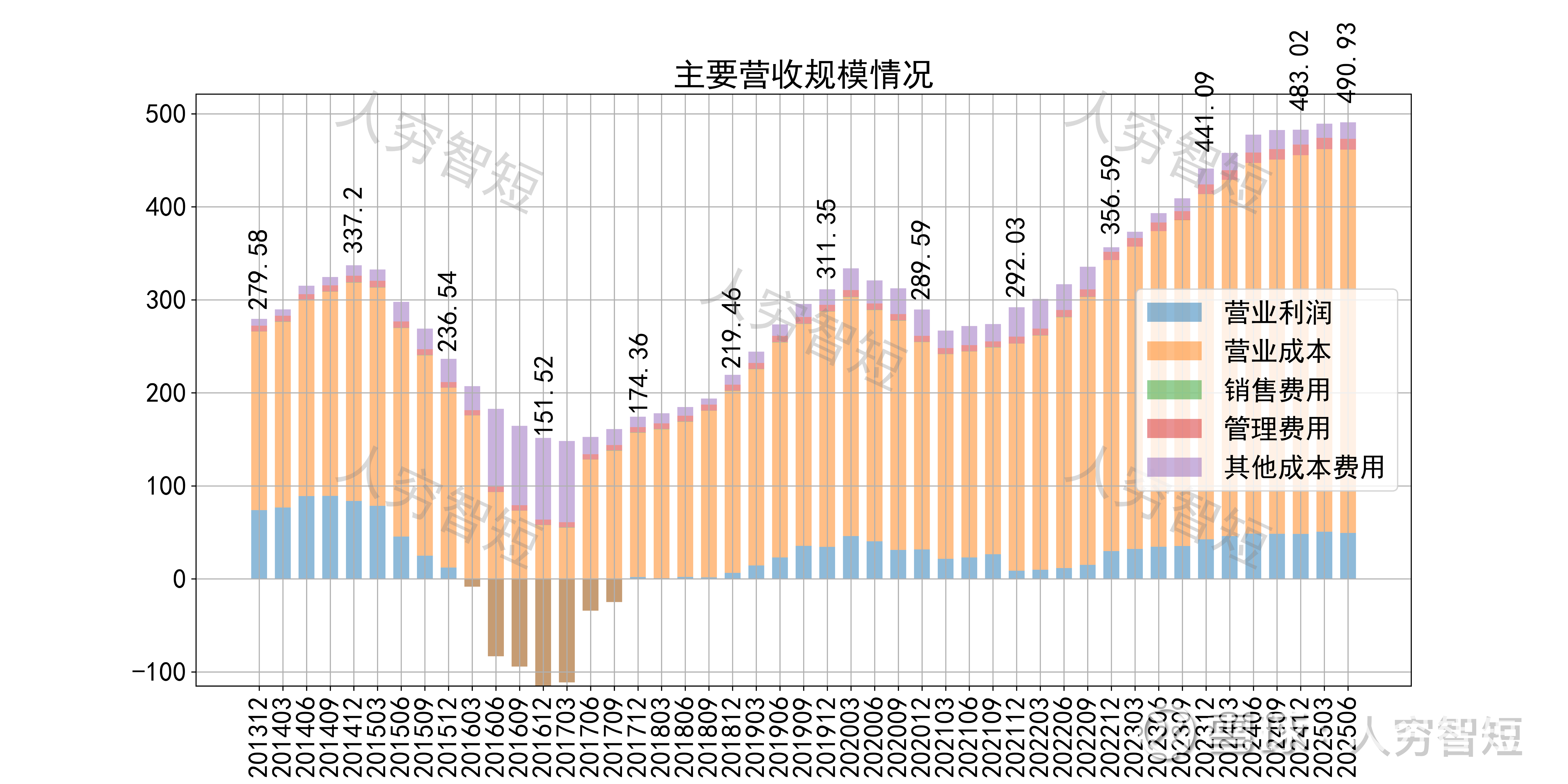

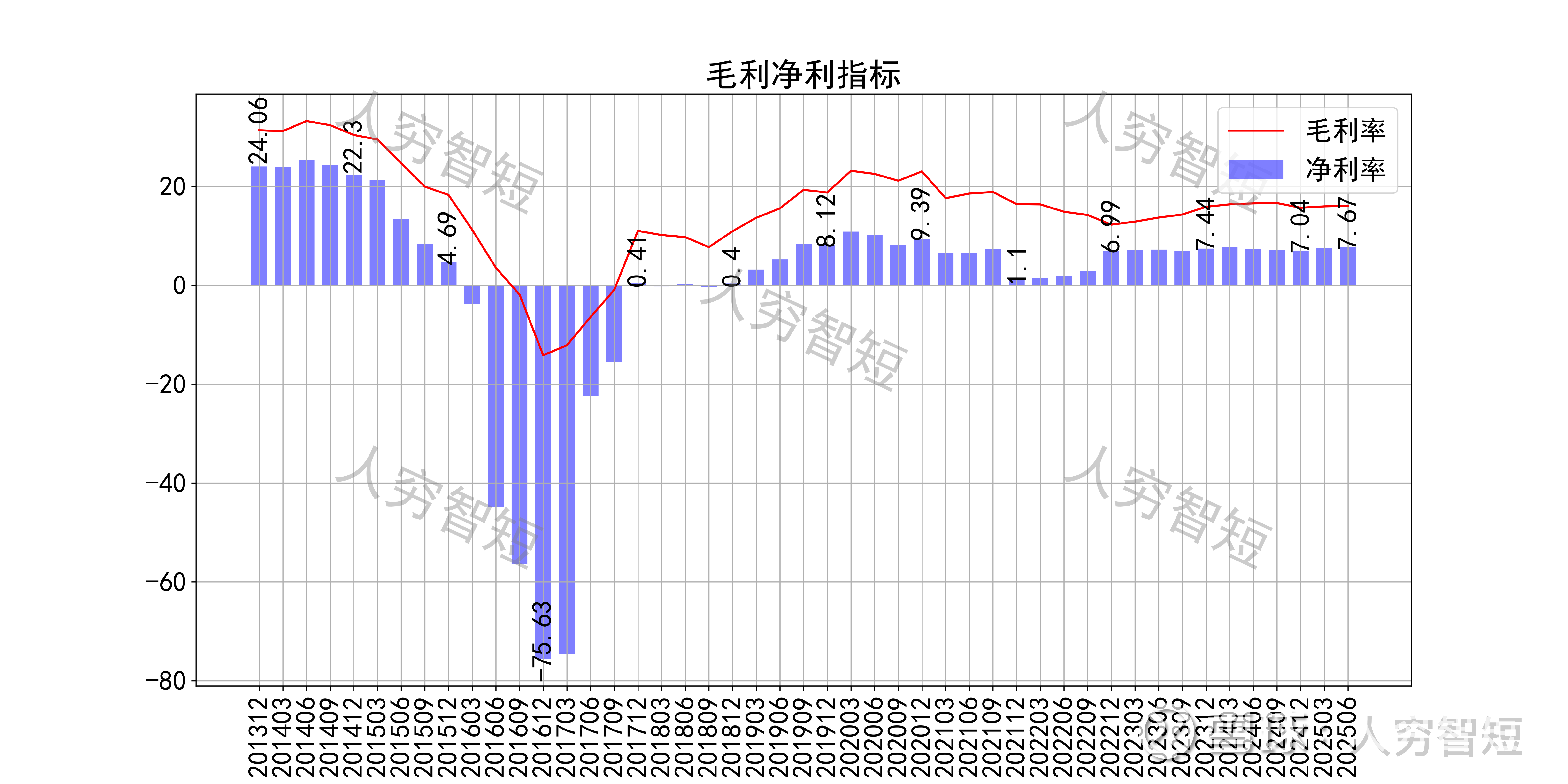

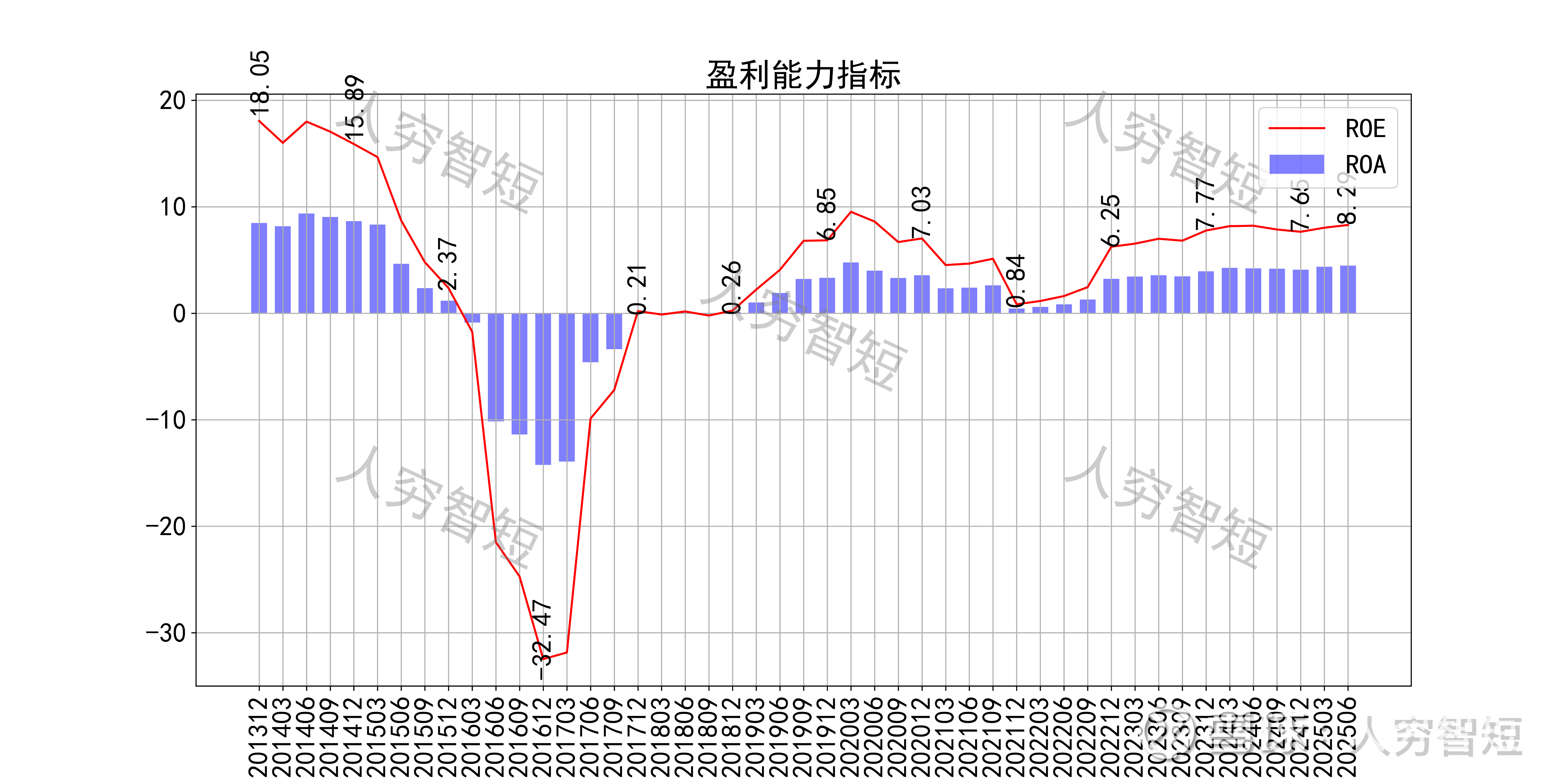

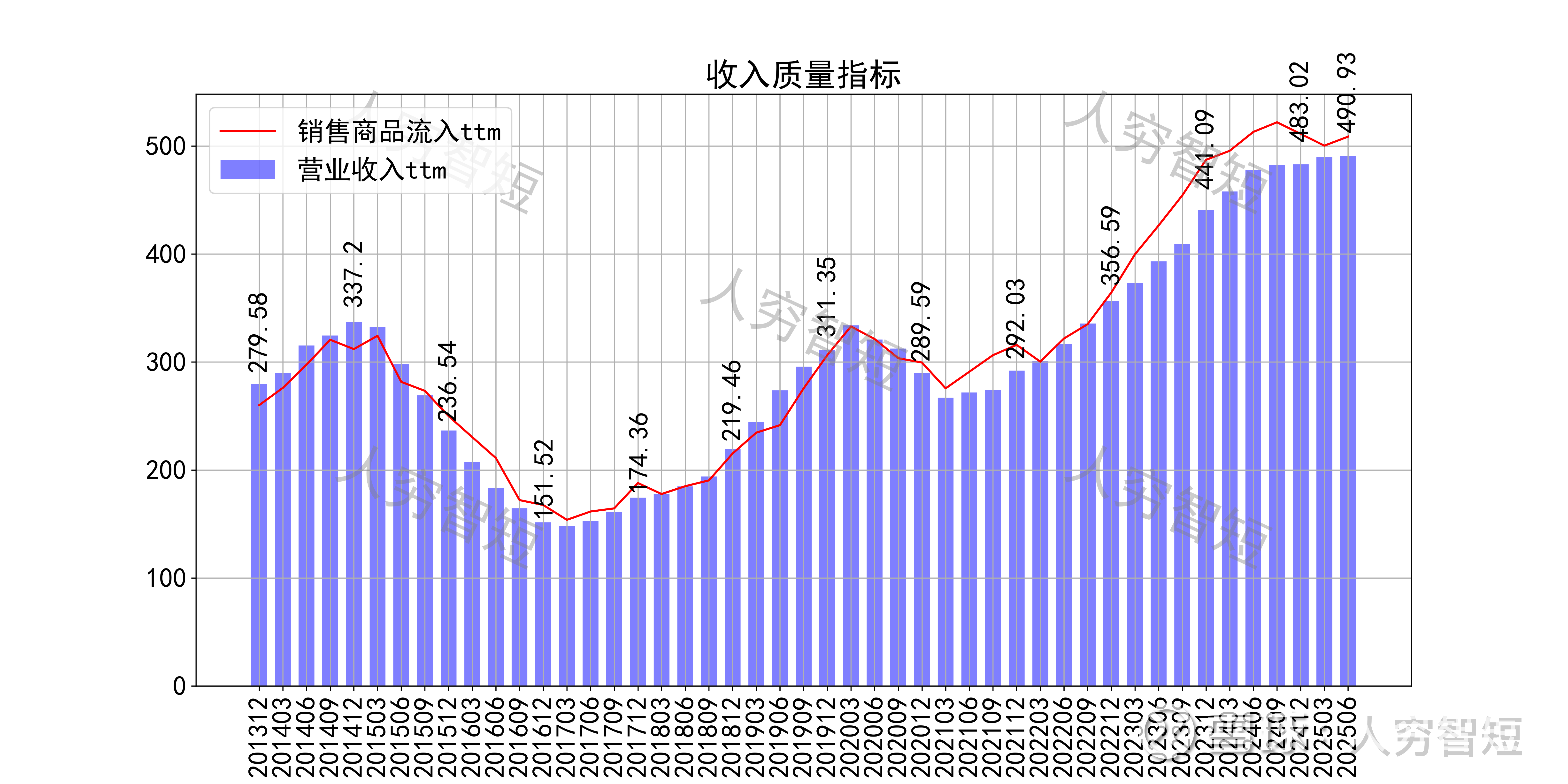

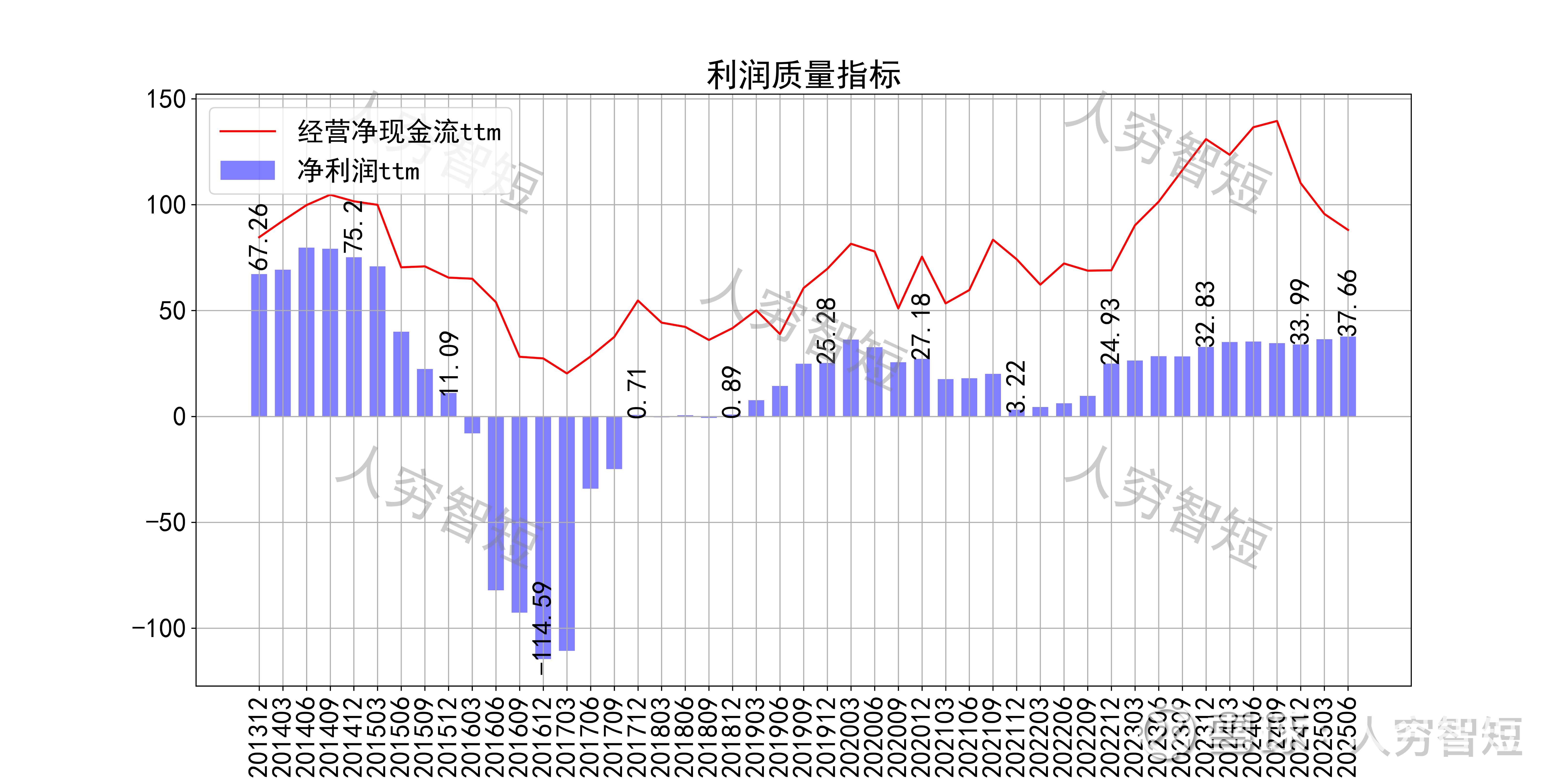

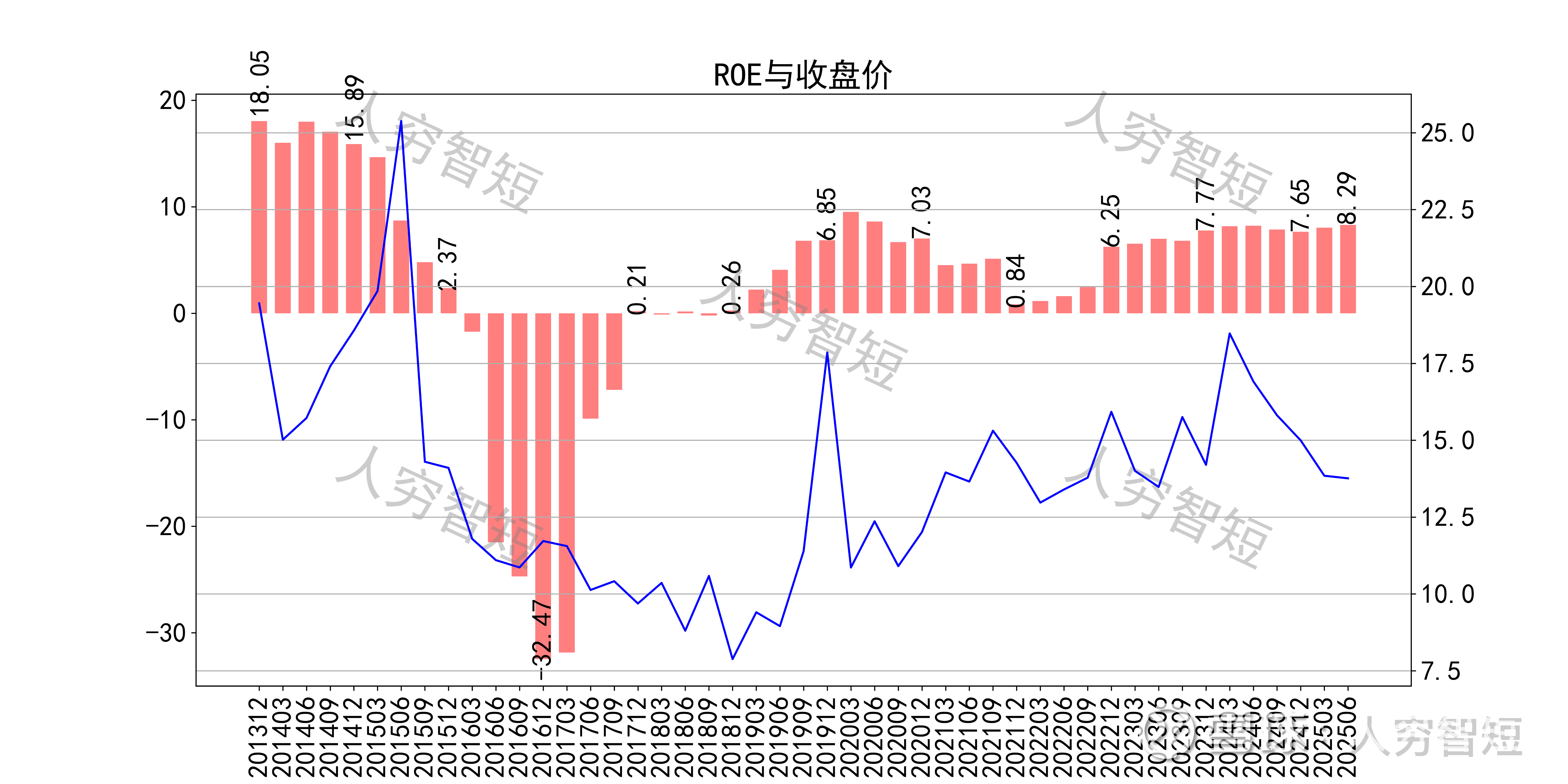

最近十年营收规模复合增长率约为4.91%,到25年6月末,TTM营业收入为490.93亿元。成本费用端构成来看,营业成本占据主要地位,成本构成中主要为设备折旧、雇员支出、修理及物料消耗、分包支出等,各项支出规模较为相近。毛利率水平大幅波动,近年来相对平稳,近年来净利率同步波动,处于历史中等水平。各项费用控制较为平稳,管理费用、销售费用占比维持一定水平。盈利指标ROE、ROA显示,盈利能力自底部缓慢增长,最新ROE在8.29%左右。

收入、利润的现金含量来看,近年来销售商品流入的现金流完全覆盖营业收入;经营现金流有一定波动,平均净额高于净利润,主要差异源于各项资产折旧摊销(年约68亿元)、以及应收账款的增加等。

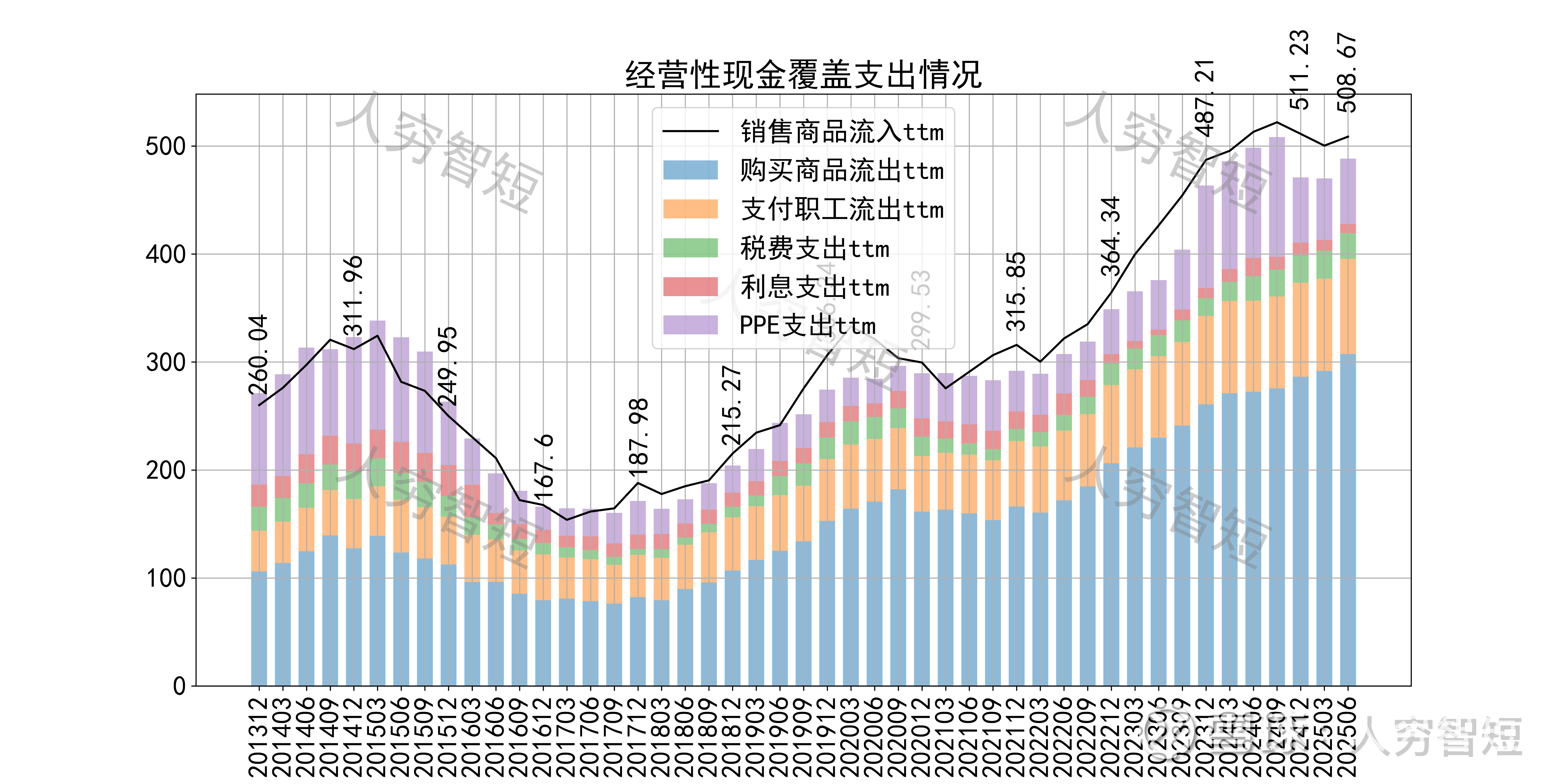

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来现金流入放缓,现金流结余有所下滑,目前为历史中等偏上水平。

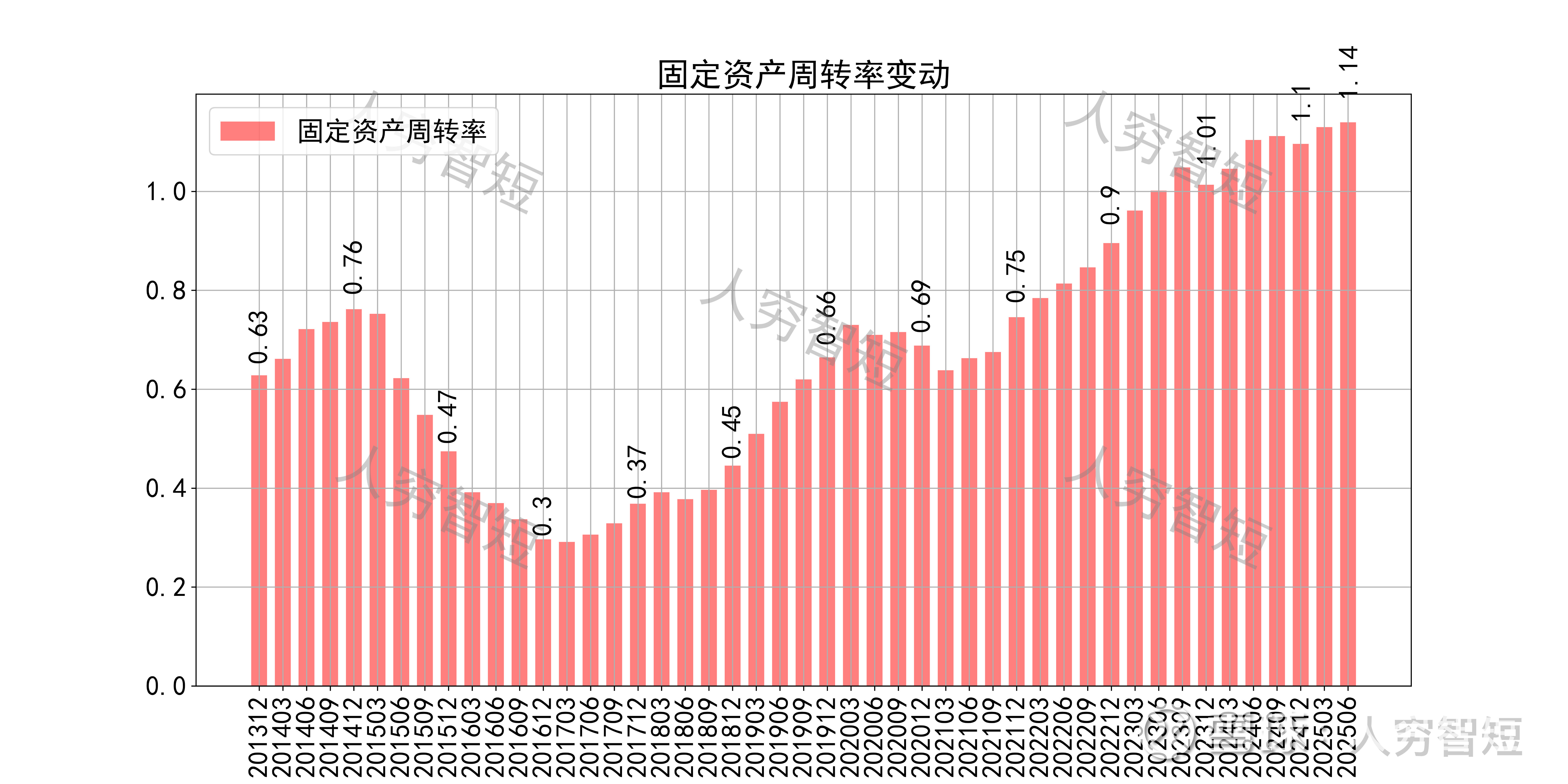

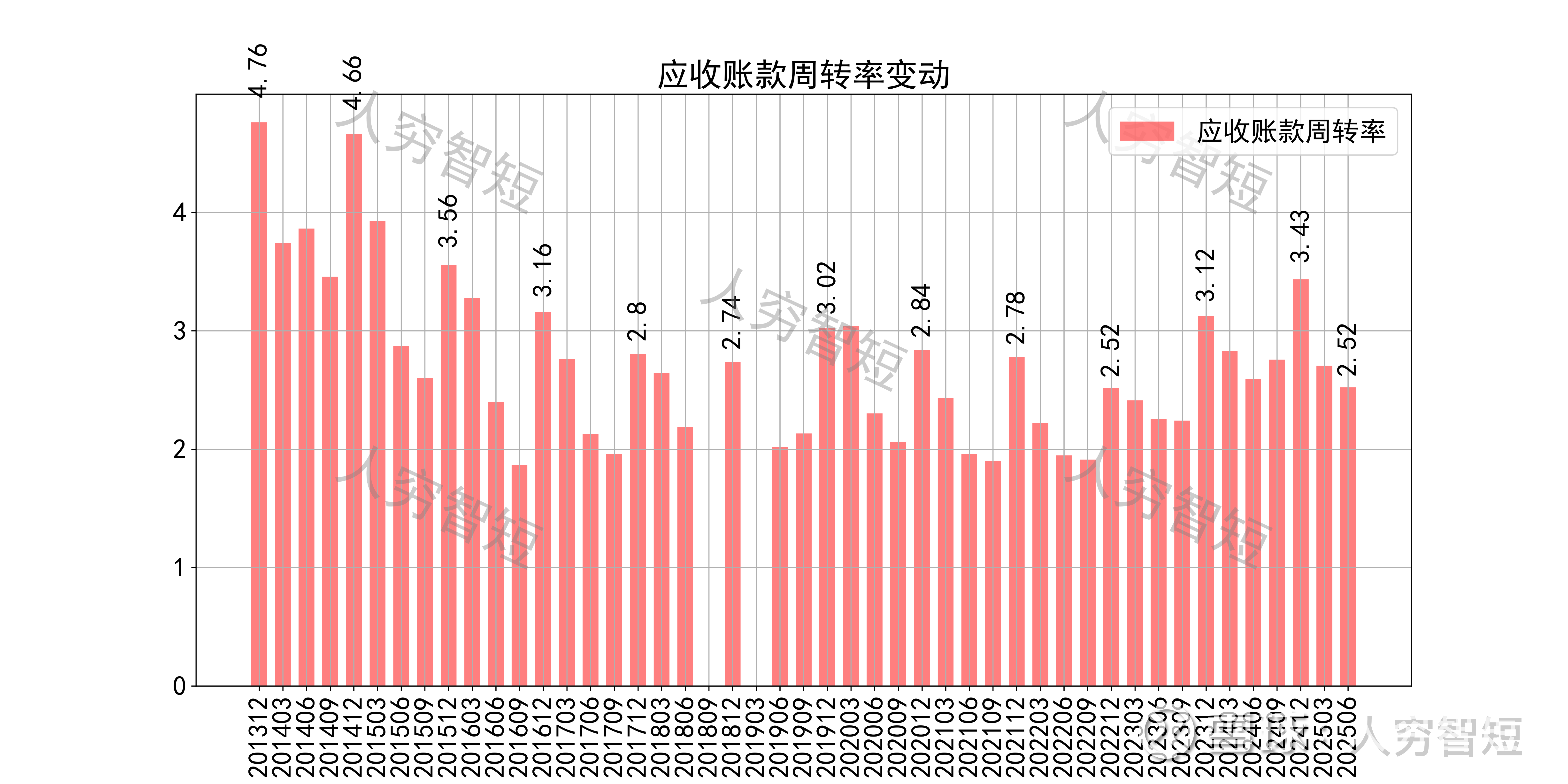

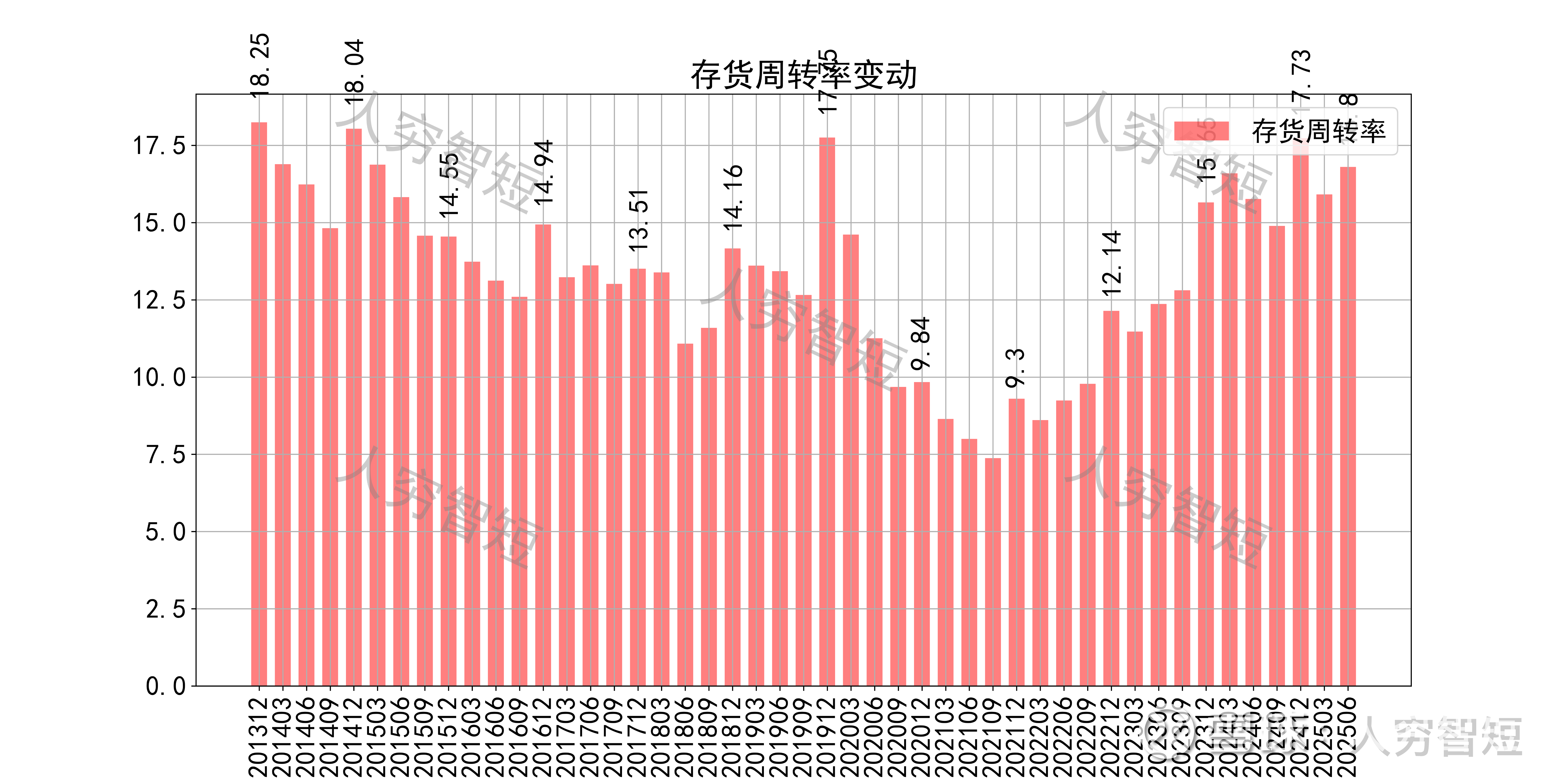

营运指标中固定资产周转率持续上行,主要系在建工程转固、固定资产持续折旧金额均较大、业务规模持续增长所致;应收账款周转率有一定波动,长期表现良中等,主要系应收规模较大单业务规模持续增长所致;存货周转率底部走高,长期表现良好,主要系存货规模较小所致,可不必关注。

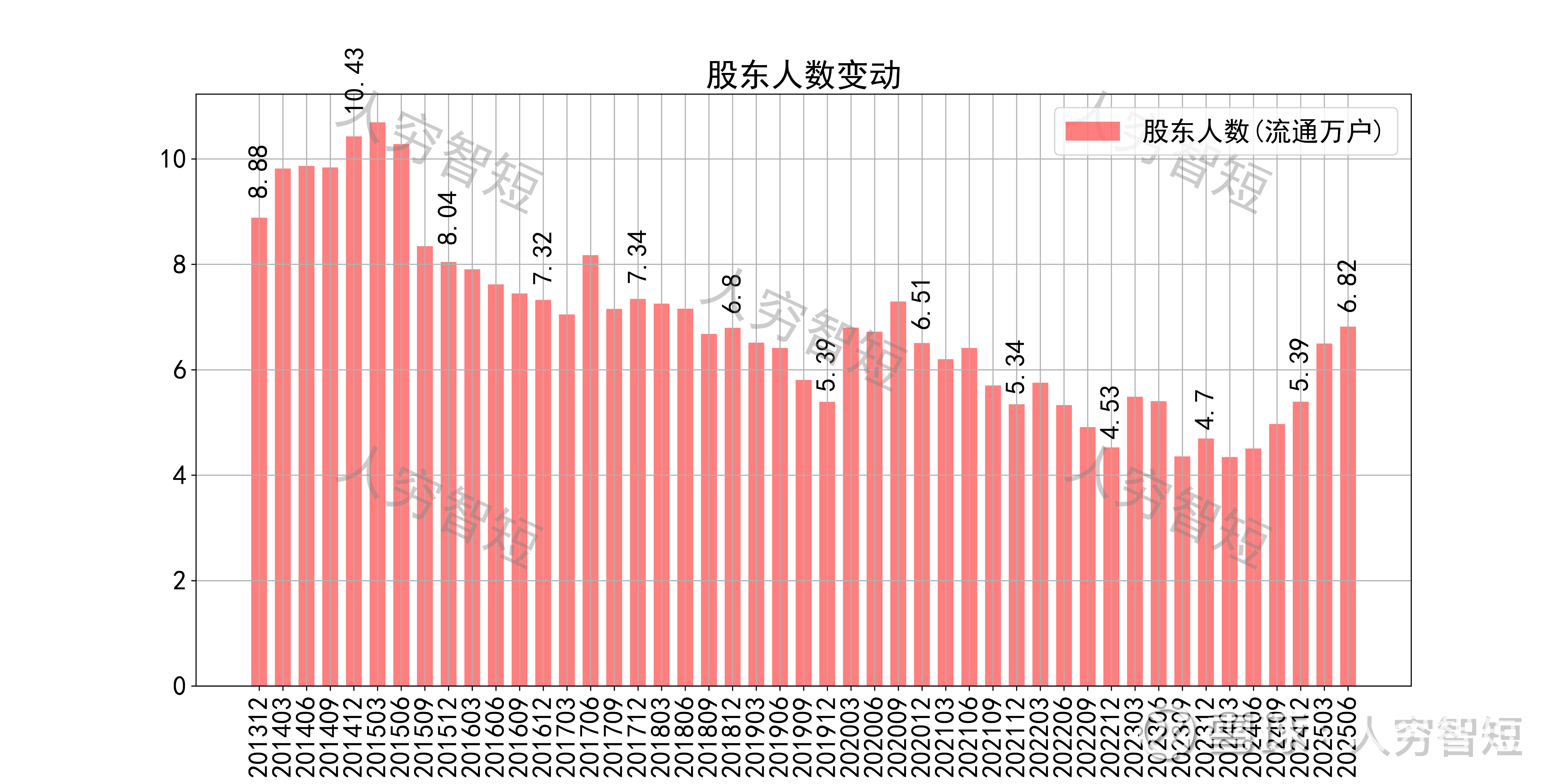

其他可能影响股价表现的因素中,前十大股东持股比例区间震荡,最新约92.60%;随着股价长期大幅震荡,股东户数持续减少,最新有所增长,目前处于十年中等位置,约6.82万户;质押情况有所好转,最新质押比例为0%。

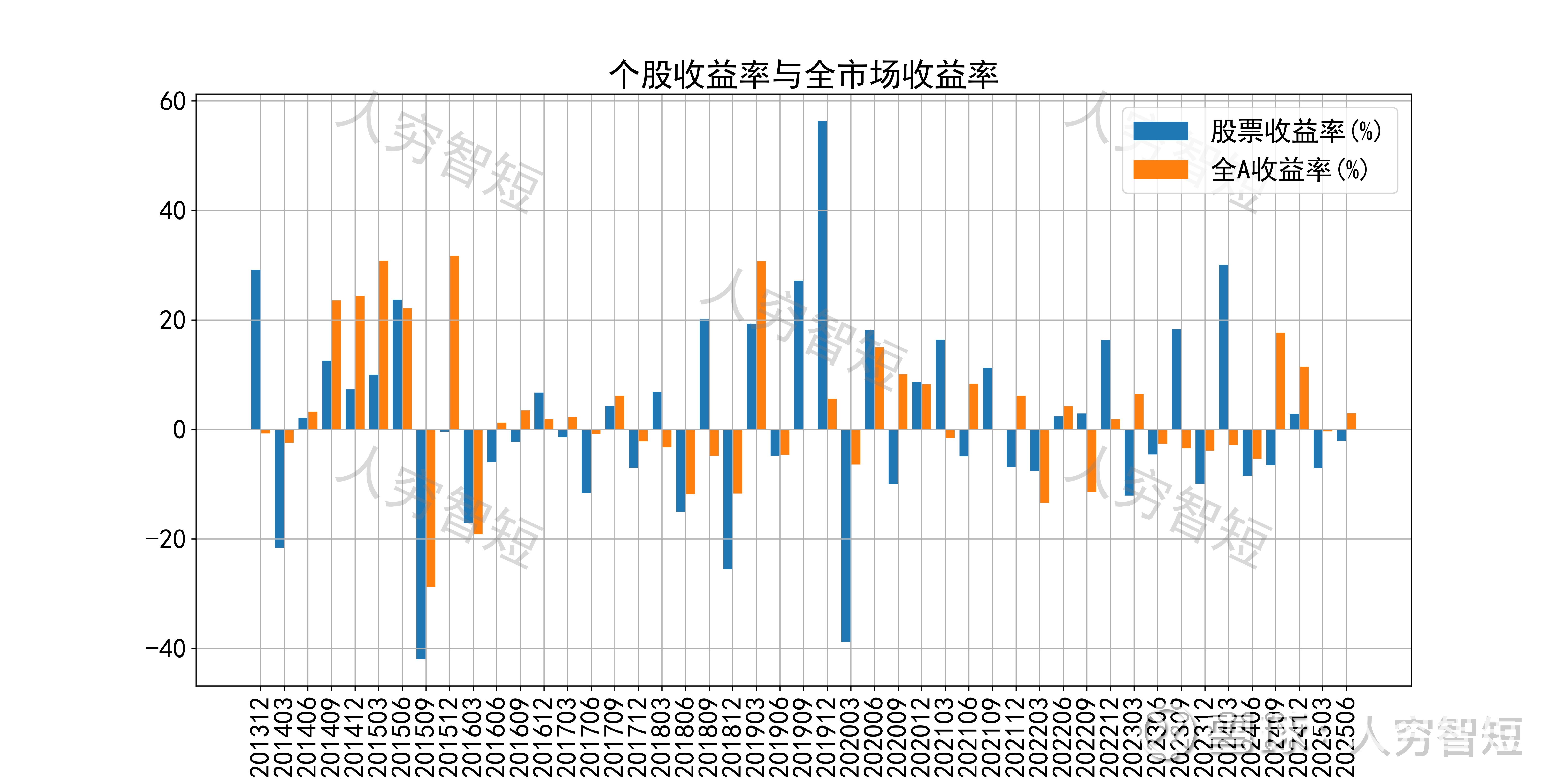

中海油服历史收益表现较差,过去十年跑赢全A指数的概率为36.17%,未来或将有所表现;股价表现与ROE关联度较高,约为49.75%。

总结:

1. 油田服务依赖于石油公司资本开支,近年来未看到相关支出的大幅增长,对应收入或仅维持一定水平;钻井业务运营天数、经营效率持续提升,短期内或构成主要营收支撑点;业务高度依赖于股东中海油,历史情境中,利润多转化为资产及相应折旧,未看到大规模回报;

2. 毛利波动有所降低,净利、ROE等指标同步波动,最近几年持续回暖;盈利指标、盈利质量增强,与固定资产折旧规模较、行业需求有所回暖有关;

3. 资产端以固定资产为主,流动性水平偏低但固定资产利用效率尚可且逐步增长;在建工程以钻井平台为主,未来投放后有助于增加主营业务;公司债务负担较轻,穿越周期能力较强。

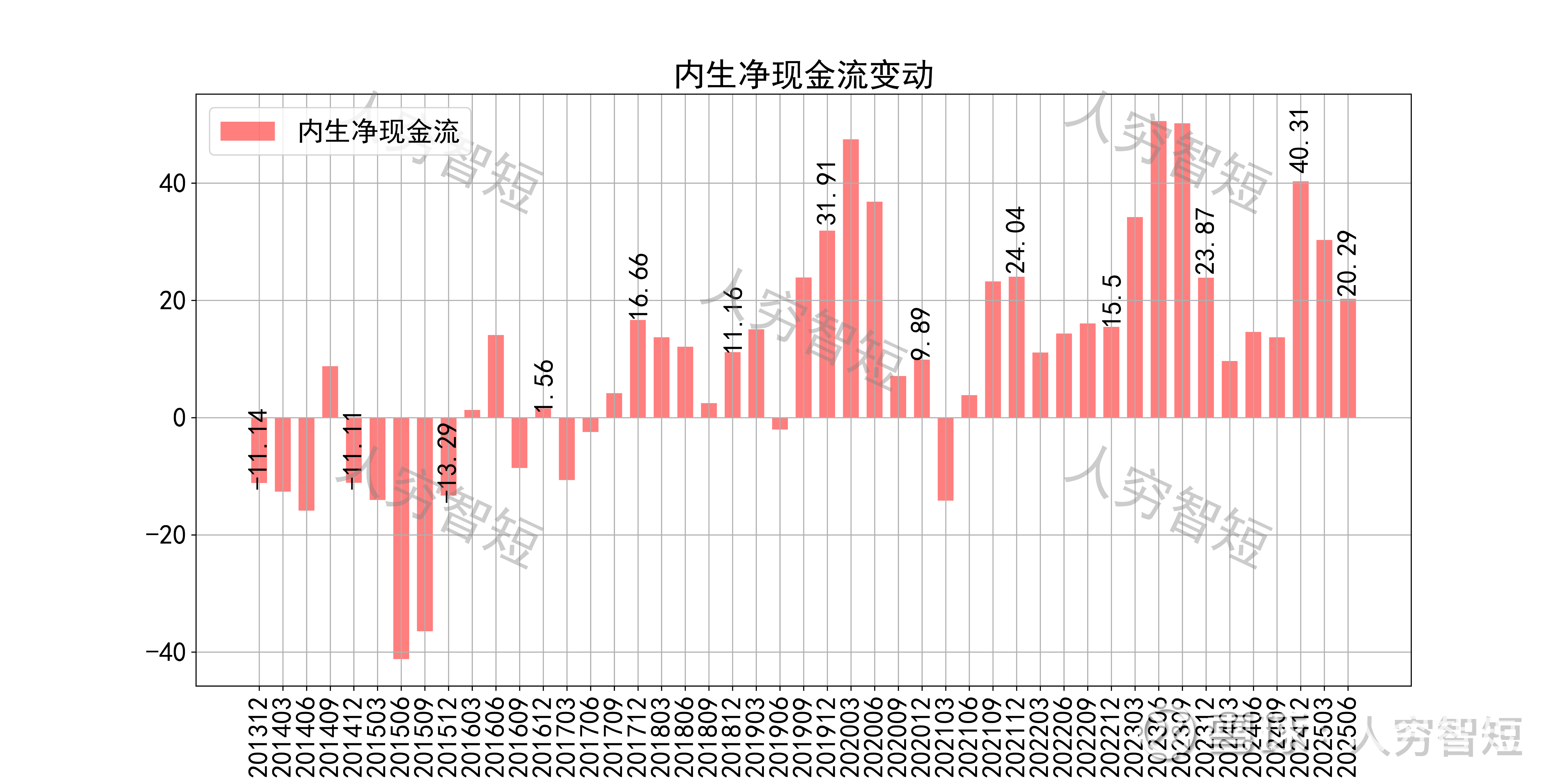

4. 现金流结余随应收款增长、流入减少而有所下滑,预计大额资本开支情景下(年约70亿元),短期内较难突破现有水平。