支出放缓:天康生物

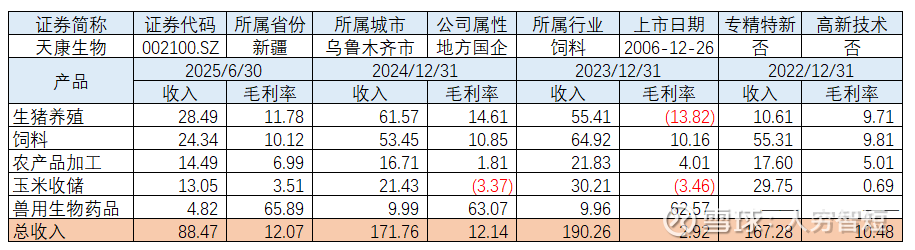

天康生物主要从事饲料、生猪养殖、动物疫苗业务。行业数据上,2025年半年度生猪出栏36,619万头、存栏42,447万头、能繁母猪存栏4,043万头,均同比微增;饲料总产量15,850万吨,同比增长7.7%,出厂价格同比下滑。公司饲料业务产能约500万吨,半年度实现销量134.15万吨,同比下降0.58%,收入下滑14.24%;生猪养殖采用自繁自养模式,后续将辅以公司+农户模式,半年度出栏生猪152.82万头,同比增长9.05%;动物疫苗基本维持24年情况,全年销量估计20亿毫升左右;油脂、玉米收储等业务提升较多,提供较高营收增长贡献。收入区域上,疆内占比约43%,疆外占比约57%。

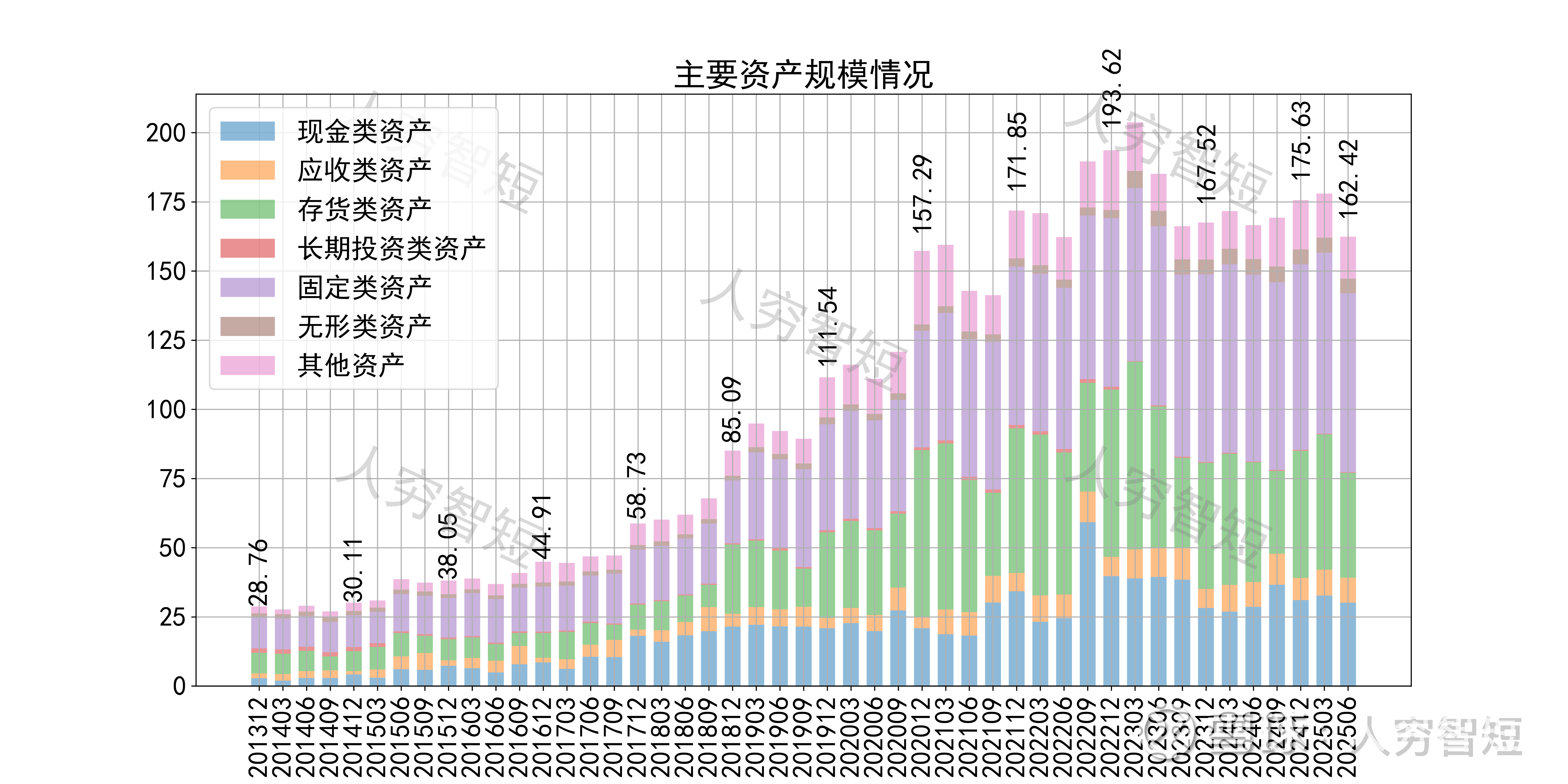

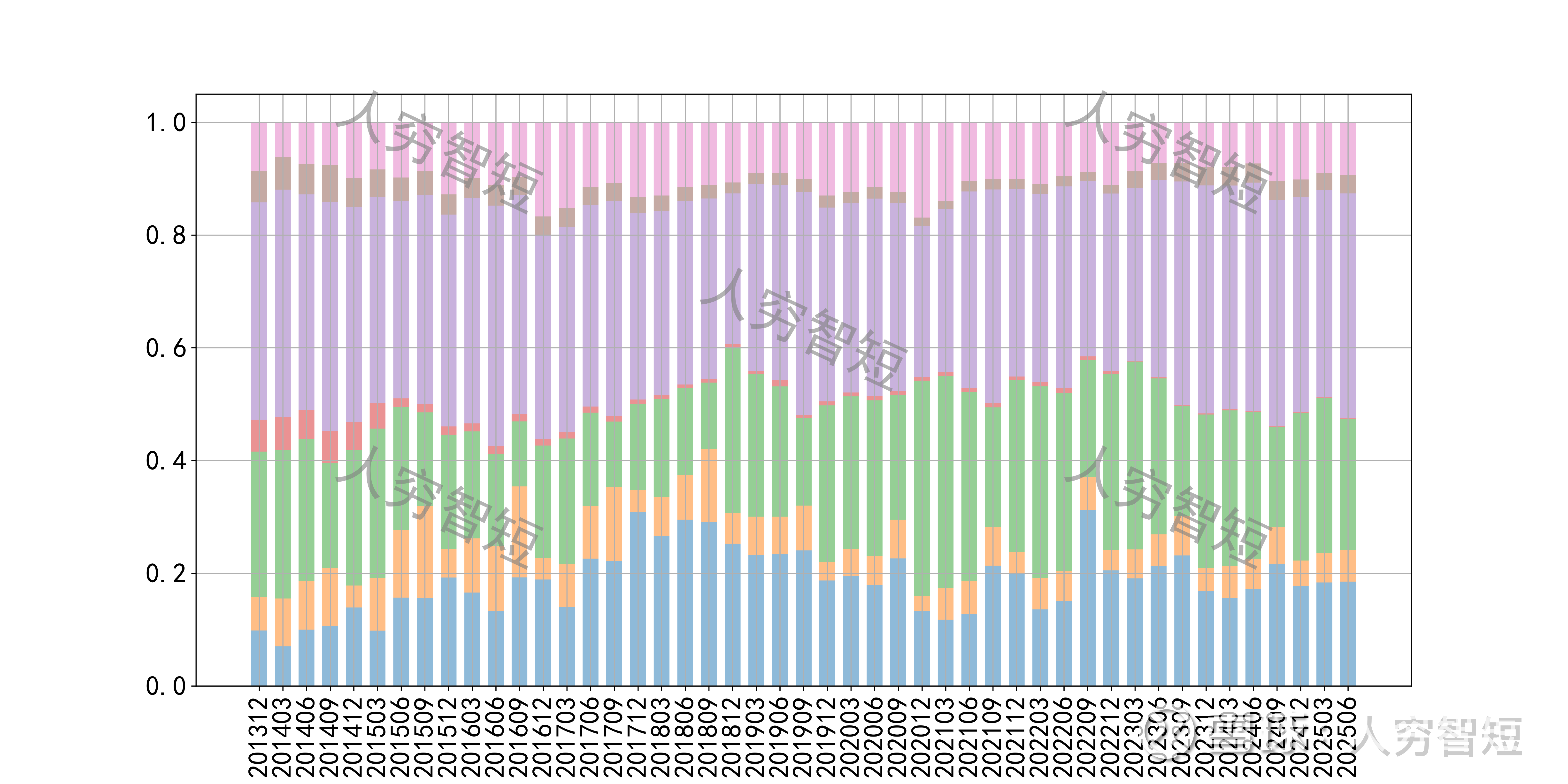

公司最近十年总资产复合增长率15.87%,截至25年6月末,为162.42亿元。资产结构以现金类资产、存货、固定资产为主。存货余额37.85亿元,总体规模有所降低,主要为库存商品及消耗性生物性资产,后者主要为生猪类、奶牛类、鸡类、林木类等生物资产,未看到存货累库。固定资产余额56.64亿元,主要为房屋建筑物37.95亿元,尚需折旧22年;机器设备17.42亿元,尚需折旧约5年;在建工程2.88亿元,主要为动物疫苗研发生产新建项目、陕西天康生物添加剂建设项目、呼图壁天康植物蛋白脱酚棉籽蛋白生产加工项目、甘肃农牧30万头繁育基地以及20万头青山基地42万头华家沟项目、金山天康30万头仔猪繁育及20万头生猪育肥基地建设等,预计总支出规模超过22亿元,多数项目建设接近尾声。

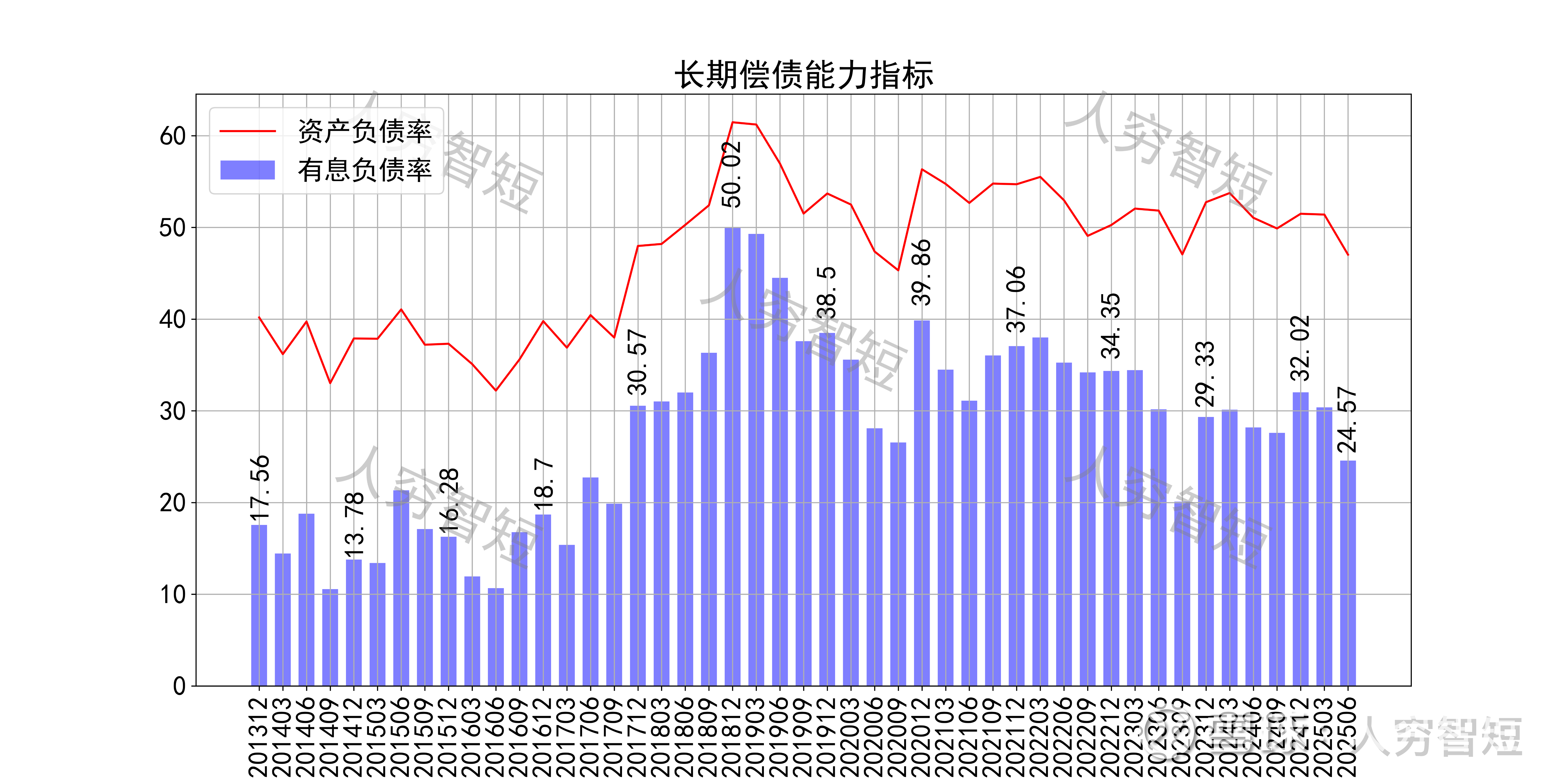

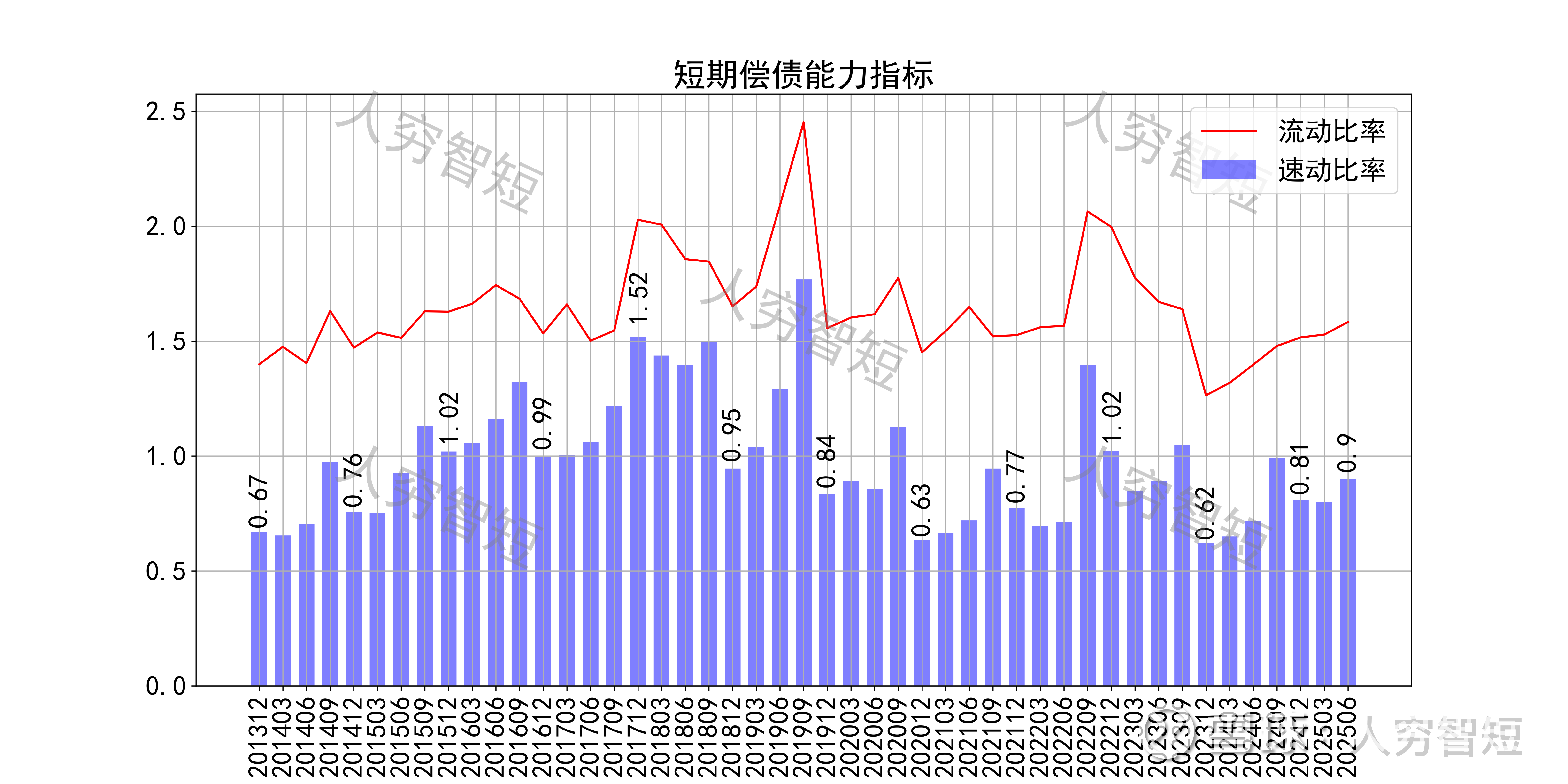

长期偿债指标中,资产负债率高位震荡,近年减少至45%左右,有息负债率约为24.57%,债务负担较重,对供应链上、下游资金占用较弱。短期偿债指标中,流动比率、速动比率区间波动,二者有一定差异,主要系存在一定规模存货所致,资产短期流动性一般。

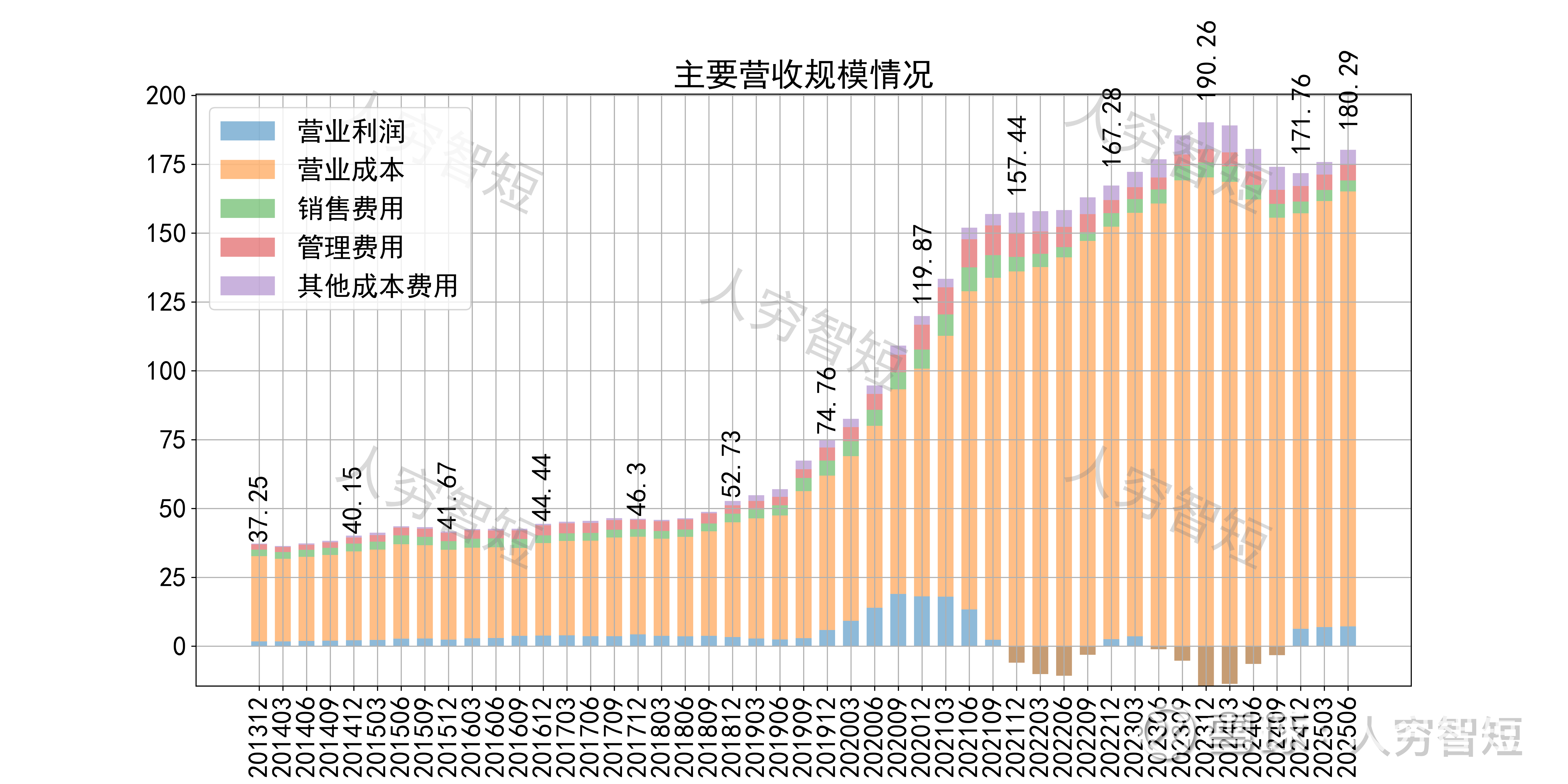

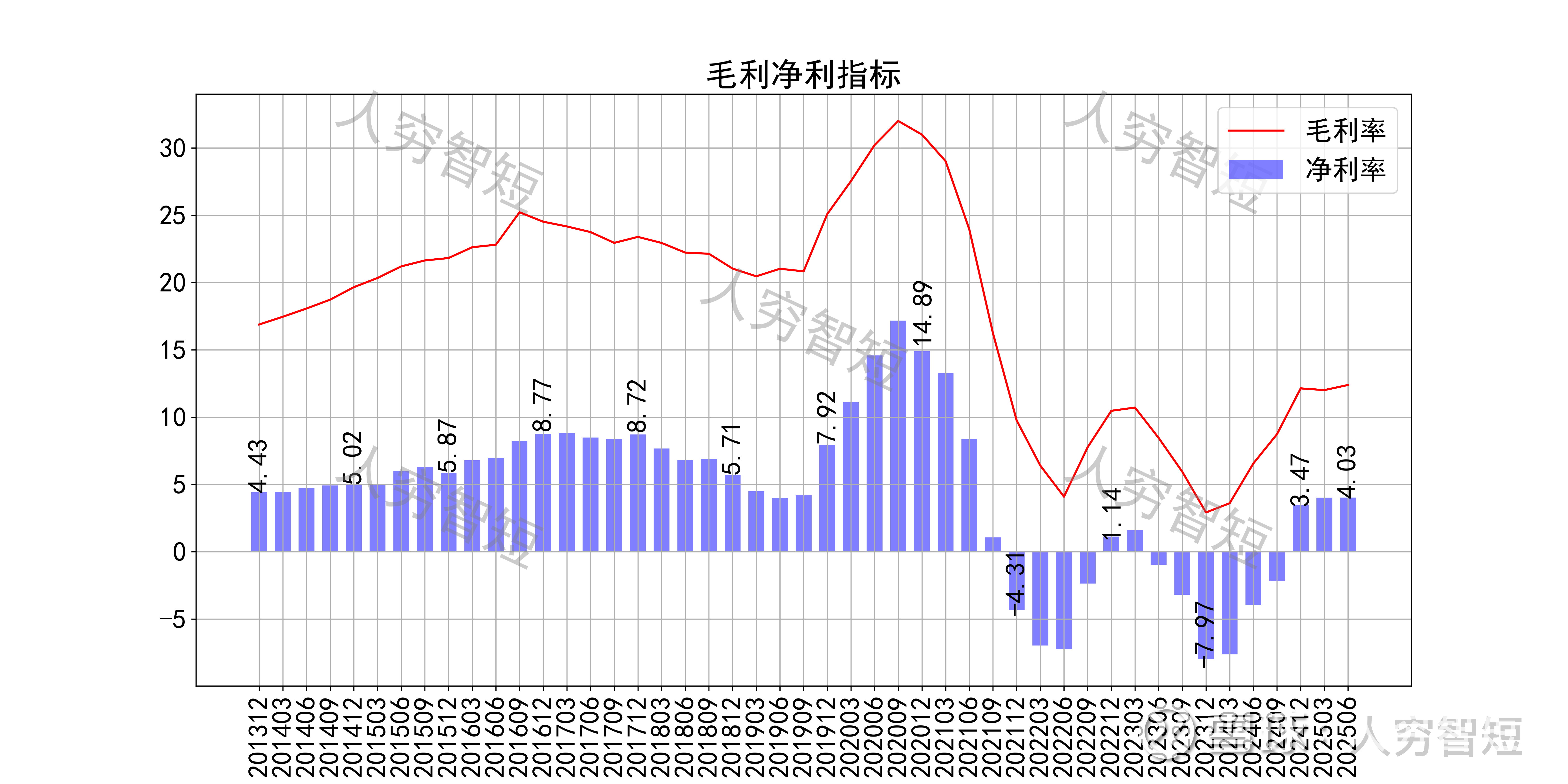

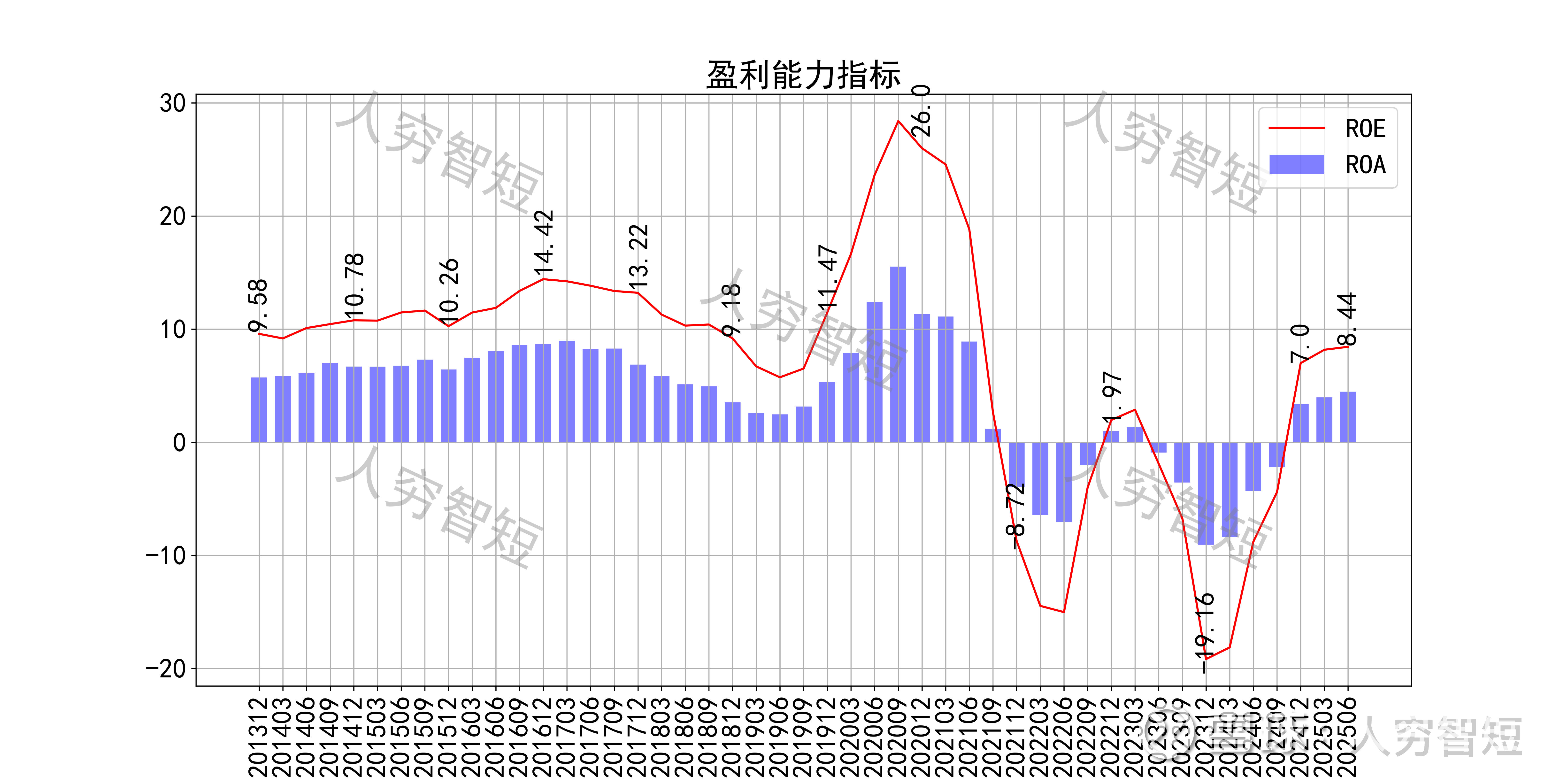

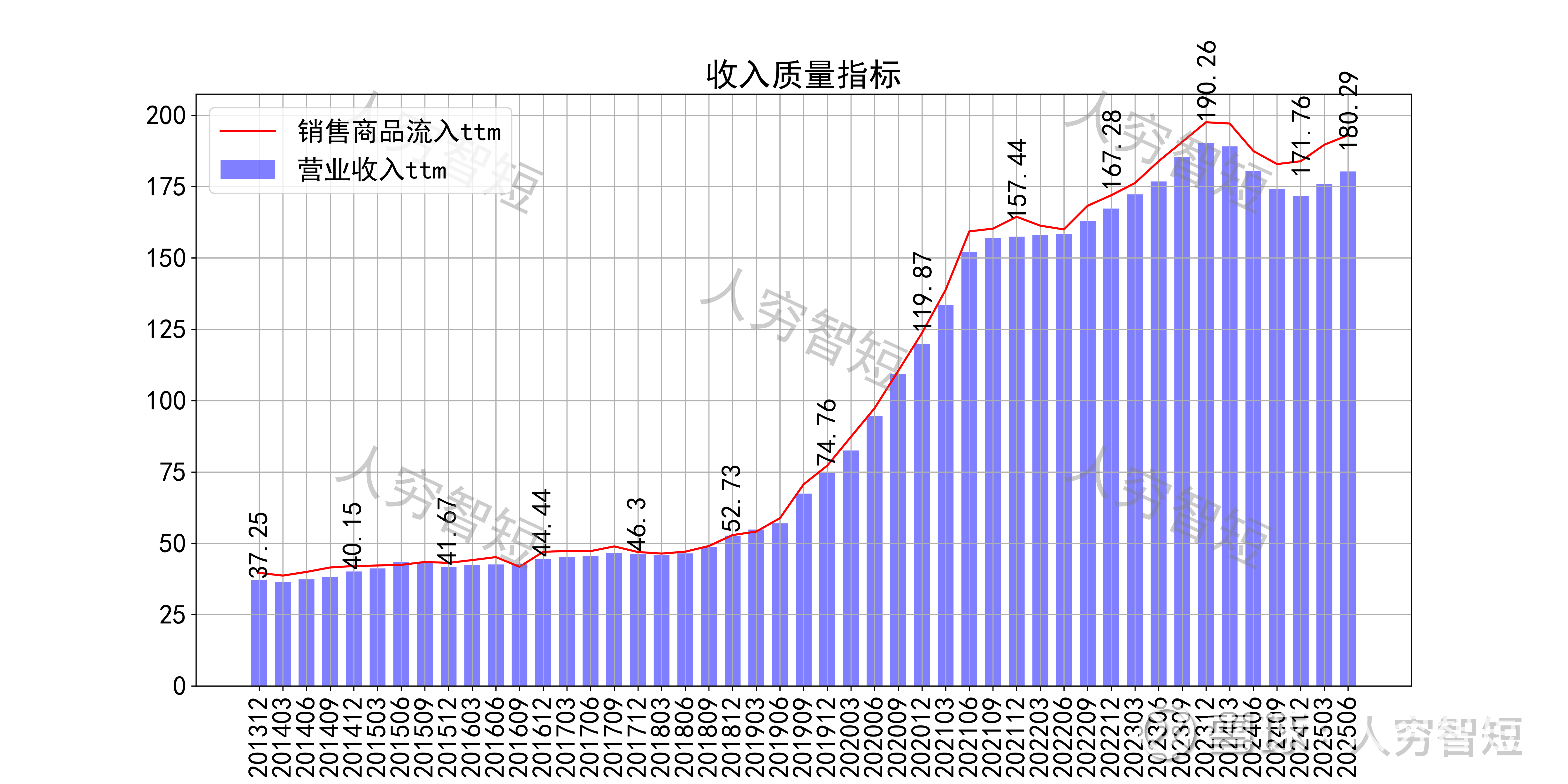

最近十年营收规模复合增长率约为14.36%,到25年6月末,TTM营业收入为180.29亿元。成本费用端构成来看,营业成本占据主要地位,成本构成中饲料业务原材料占比约91%;疫苗业务原材料占比约51%、人工及折旧占比约12%、16%;油脂、玉米等业务以原材料支出为主,占比均超过90%。整体毛利率大幅波动,近年来底部震荡、净利率同步波动,处于历史较低水平。各项费用控制尚可,管理费用、销售费用占比持续走低,带动整体成本费用占比缓慢下滑。盈利指标ROE、ROA显示,盈利能力自底部有所回暖,最新ROE在8.44%左右。

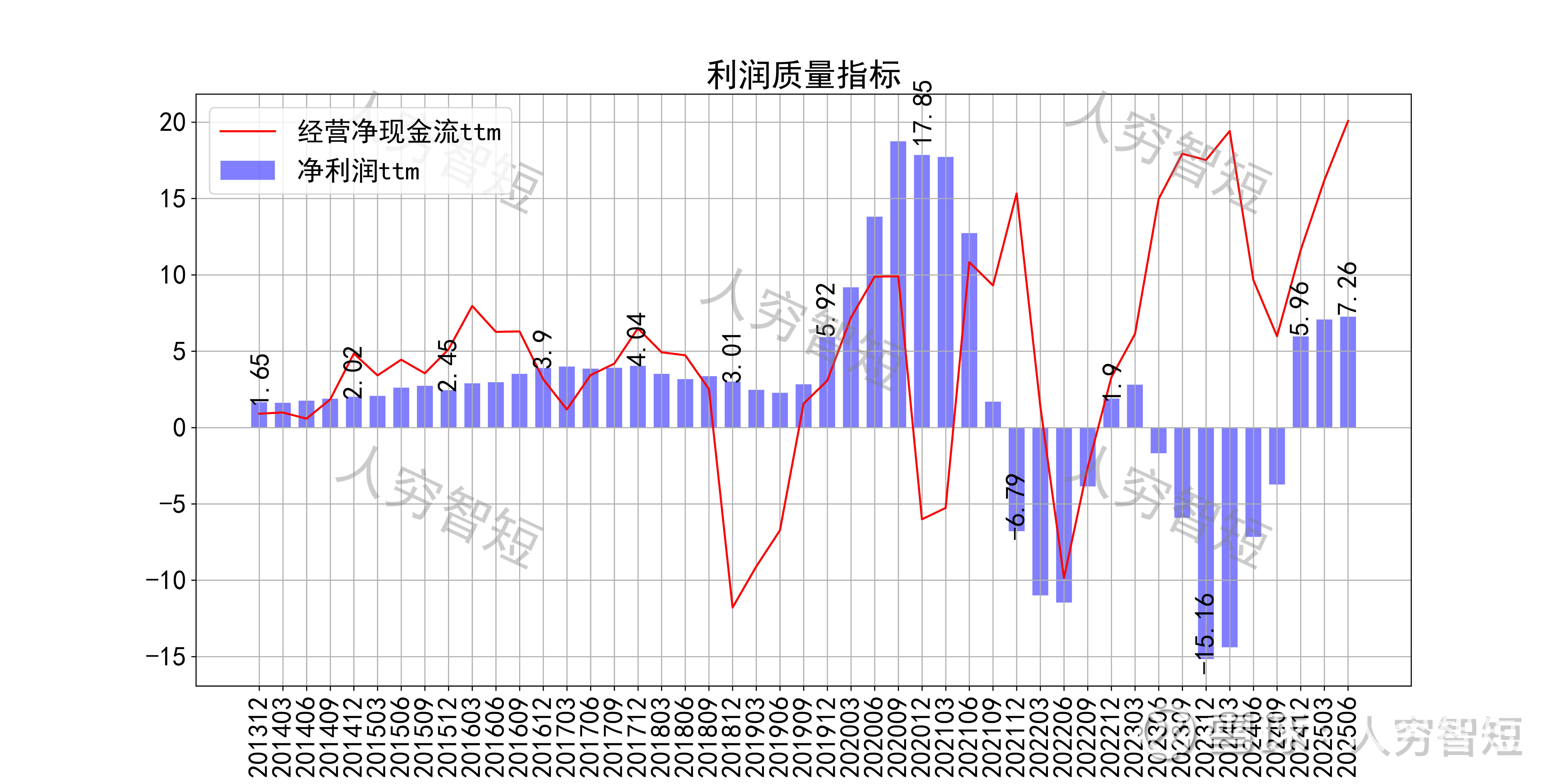

收入、利润的现金含量来看,近年来销售商品流入的现金流完全覆盖营业收入;经营现金流波动较大,平均净额与净利润基本一致,主要差异源于各项资产折旧摊销(年约8亿元)、以及存货项目的增减等。

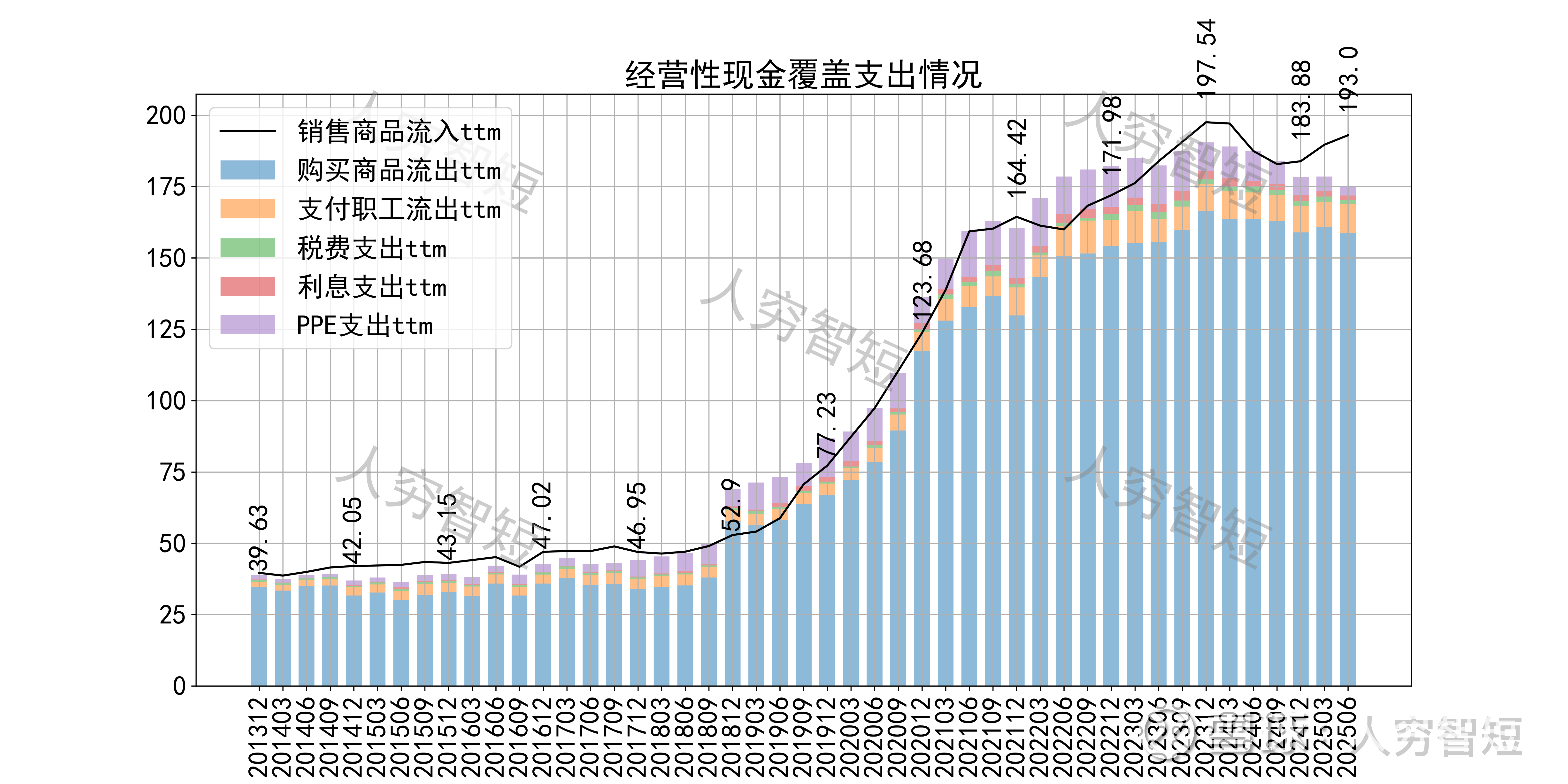

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来资本支出有所降低,现金流结余持续增加,目前为历史较好水平。

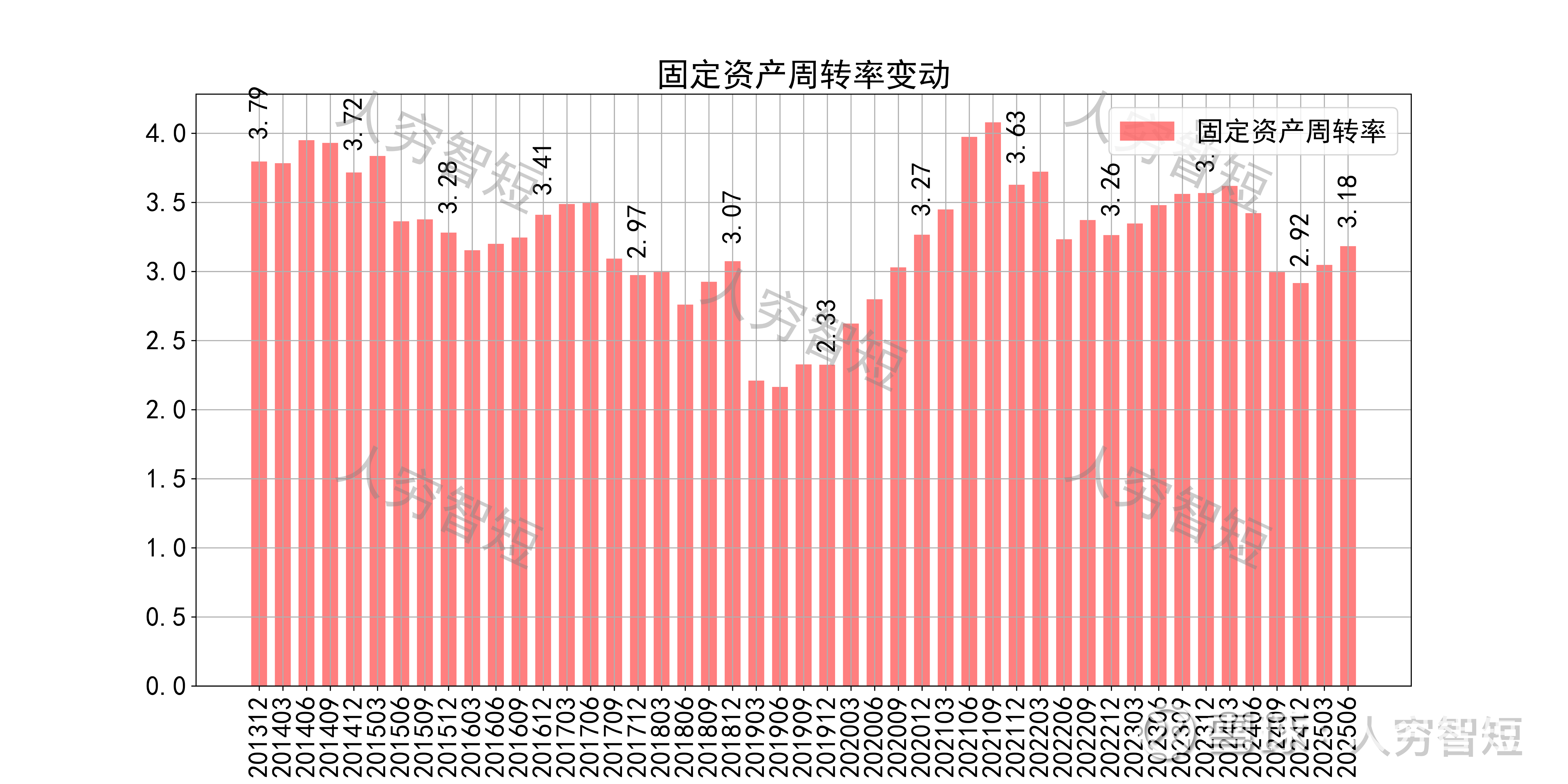

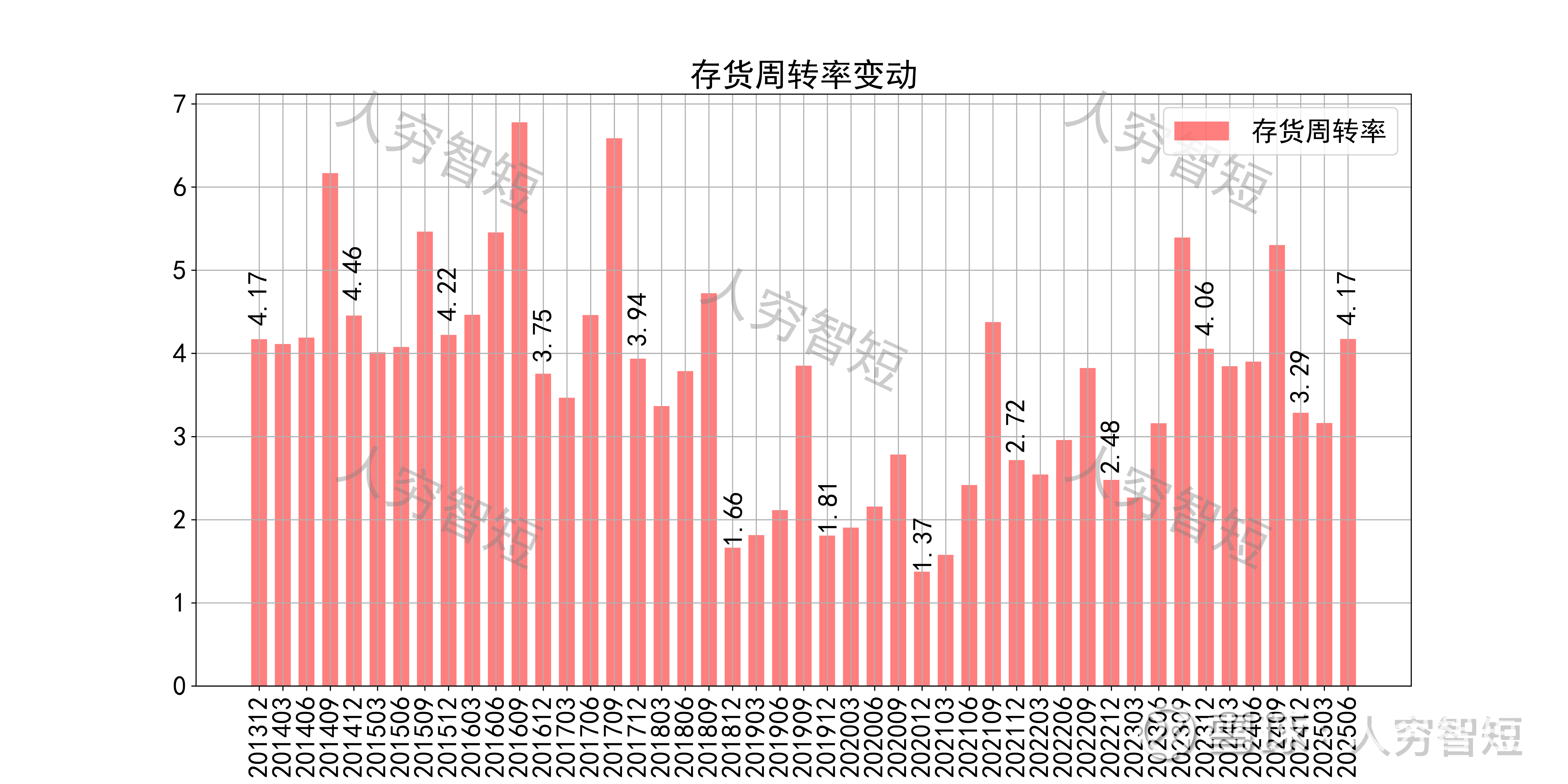

营运指标中固定资产周转率有一定波动,主要系在建工程转固、固定资产持续折旧所致;应收账款周转率持续走高,长期表现良好,主要系应收规模偏小且业务规模持续增长所致,可不必关注;存货周转率震荡走高,主要系存货规模有所下滑所致。

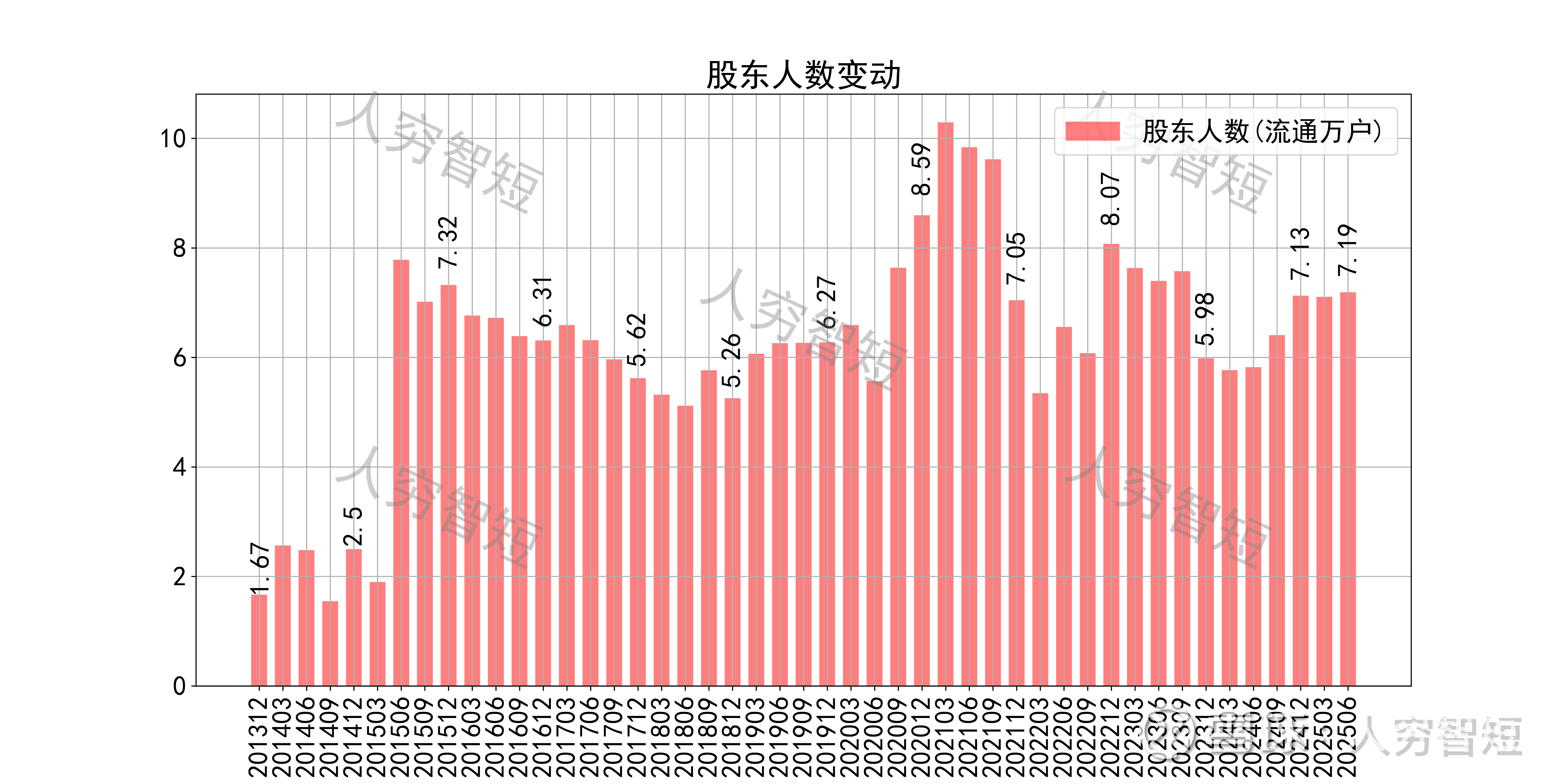

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约40.01%;随着股价长期下滑,股东户数缓慢增加,目前处于十年中等位置,约7.19万户;质押情况有所好转,最新质押比例为0.19%。

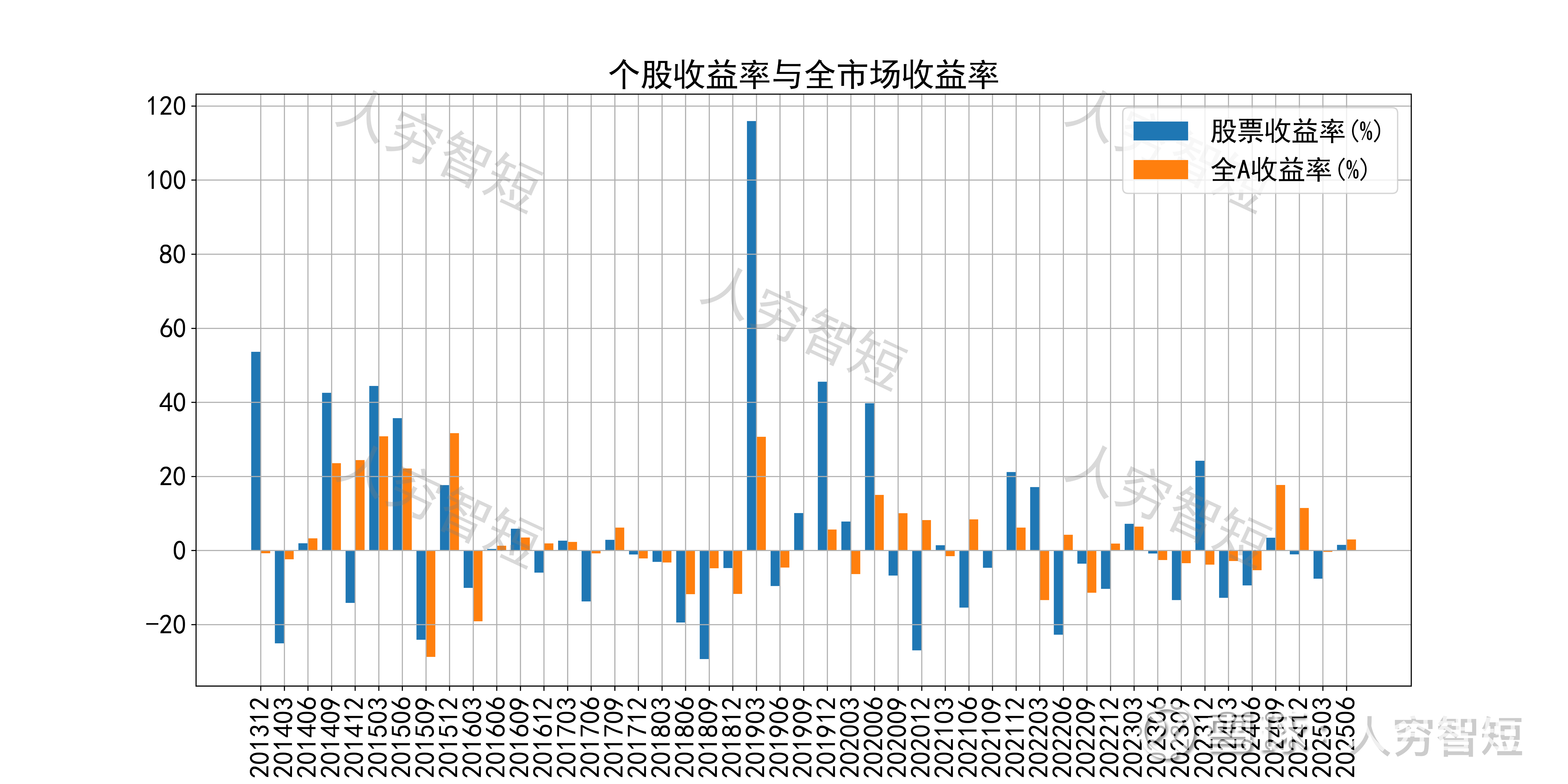

天康生物历史收益表现一般,过去十年跑赢全A指数的概率为48.94%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 主要收入增长源于玉米收储、蛋白油脂加工等低毛利产业,养殖、饲料、兽药等核心业务受到产业链景气度影响,仍在下滑中,但下降趋势有所放缓;

2. 毛利水平有所降低,净利、ROE等指标同步波动,最近几年略有好转;盈利指标、盈利质量增强,总体表现为底部回暖趋势;

3. 资产端以固定资产为主,流动性水平偏低但固定资产利用效率尚可;在建工程较多,部分设备逐渐投入使用计入固定资产,未来投资规模料有所下滑;公司债务负担较重,未来随资本支出放缓或有所降低。

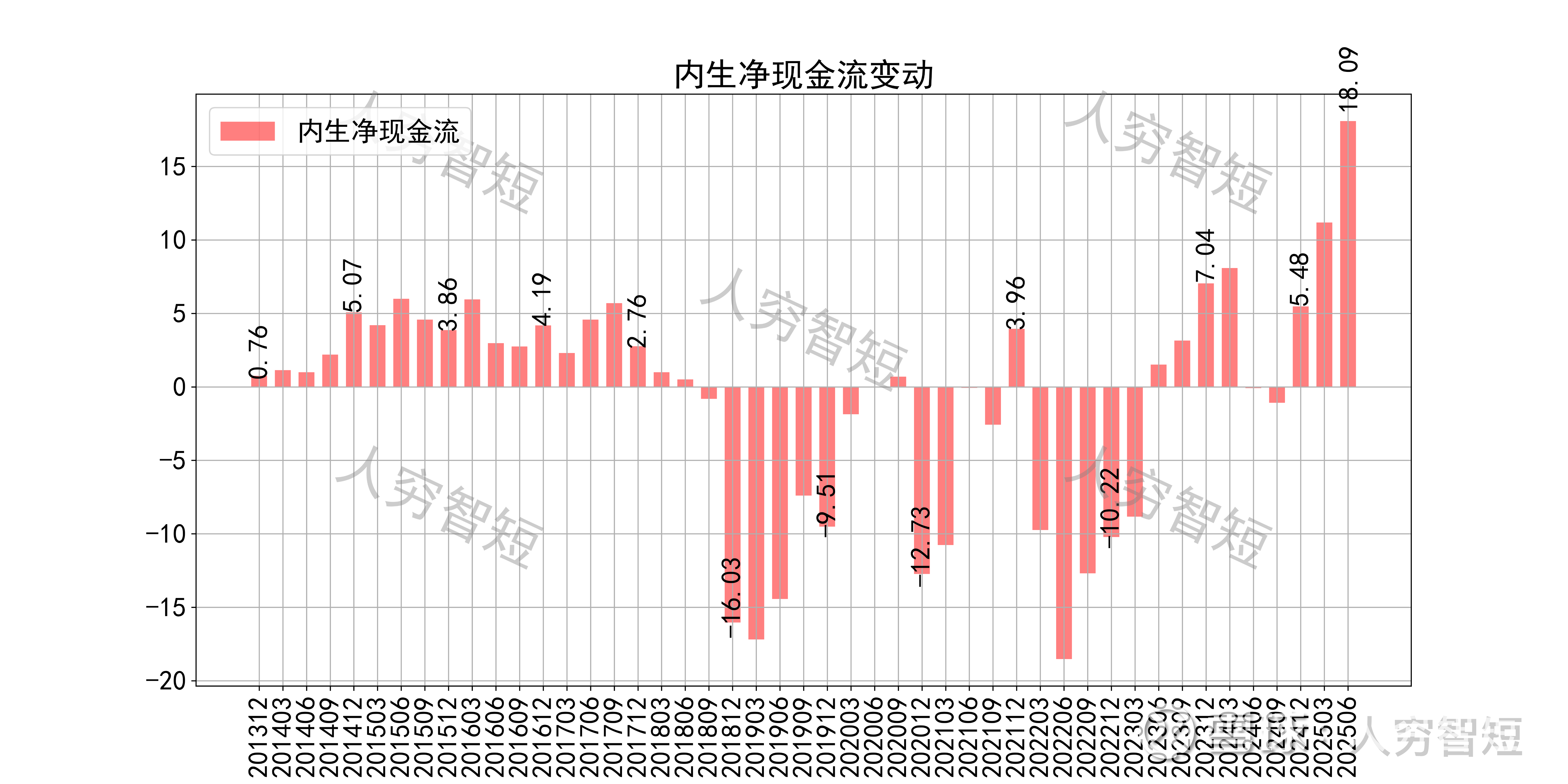

4. 现金流结余随资本支出减少而有所增加,市场规模未出现较大变化前,短期内较难突破现有水平。