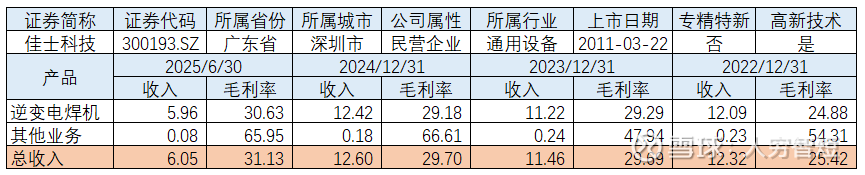

工业裁缝:佳士科技

佳士科技是国内焊割设备制造行业的领先企业,包括焊接设备和切割设备,其分别被称为“钢铁缝纫机”和“钢铁剪刀”,公司产品JET20系列、JET20Pro系列、EVO20系列、EVOLVE系列、MAX20系列和MyStars系列陆续发布上市,在高端焊机及工业焊机领域具备坚实的技术基础。主要产品为电焊机、焊割配件、焊接材料和焊接机器人,其中电焊机涵盖了气保焊系列、氩弧焊系列、手工焊系列、埋弧焊系列、手持激光焊系列和等离子切割系列。销售模式以经销为主,境外销售占比约50%,占比有所下滑;2024年生产共96.98万台,产销情况良好。

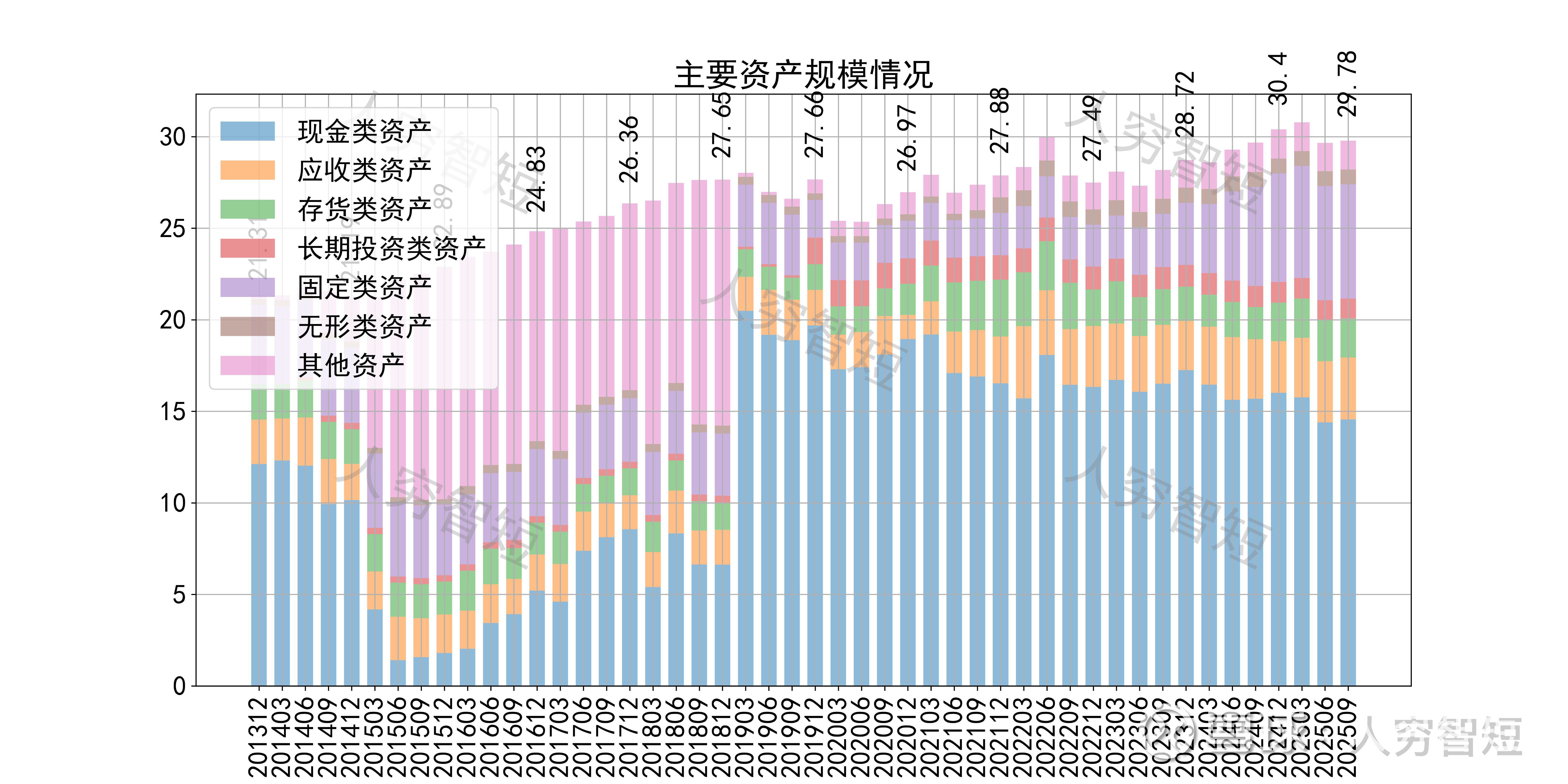

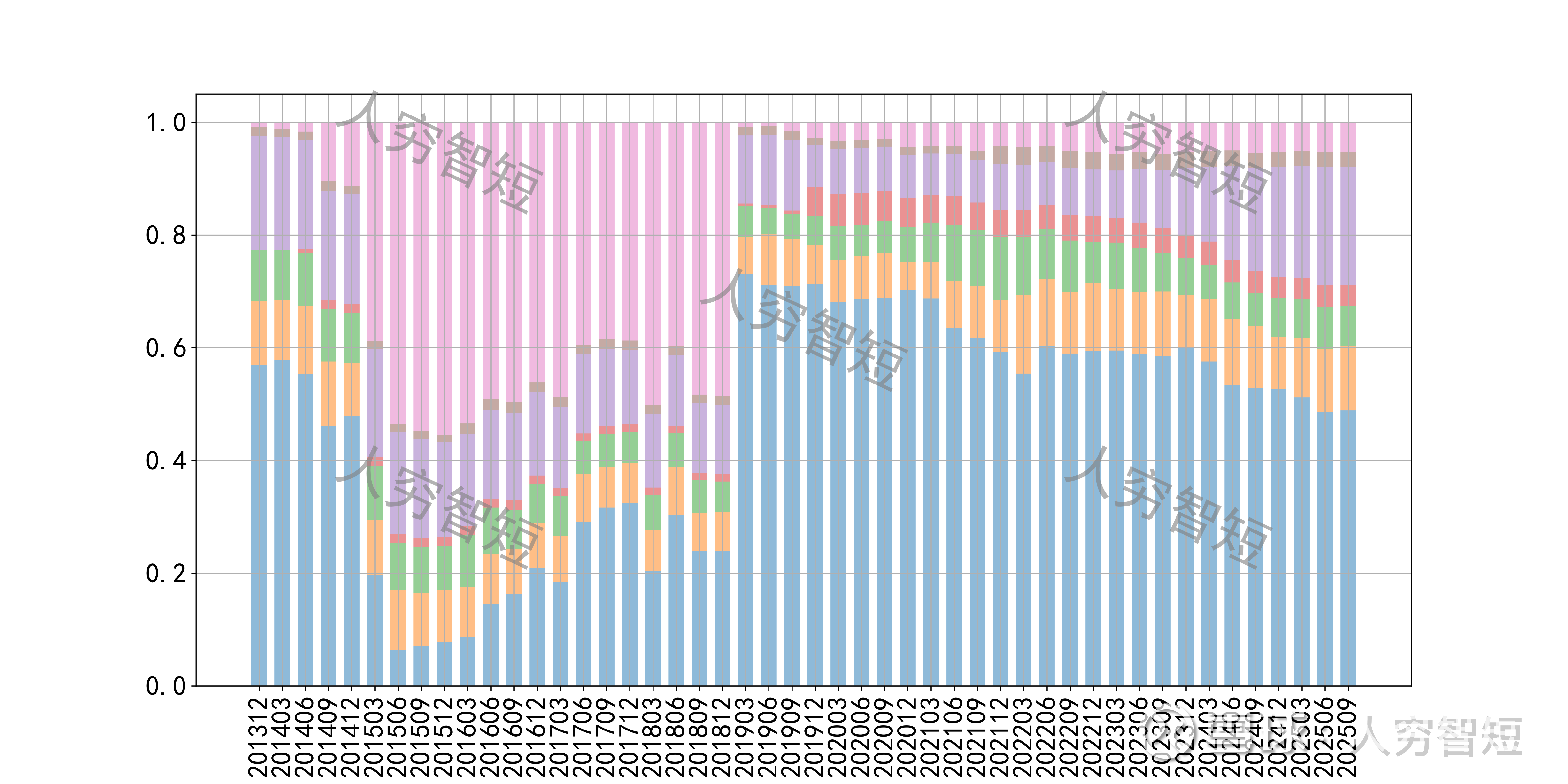

公司最近十年总资产复合增长率2.83%,截至25年9月末,为29.78亿元。资产结构以现金类资产、应收账款、存货及固定资产为主。现金类资产主要为货币资金13.56亿元,其中外汇远期保证金6.32亿元,受限程度高,主要系参与汇率掉期所致。应收账款余额2.79亿元,规模小幅增长,基本为1年内款项,总体期限结构较好。存货余额2.23亿元,总体规模维持一定水平,主要为原材料及产成品,未看到存货大规模累库。固定资产余额1.79亿元,主要为房屋建筑物1.55亿元,尚需折旧30年;在建工程4.42亿元,主要为数字化焊机智能制造项目以及工业数字化智能焊机及焊配项目,基本接近投产。

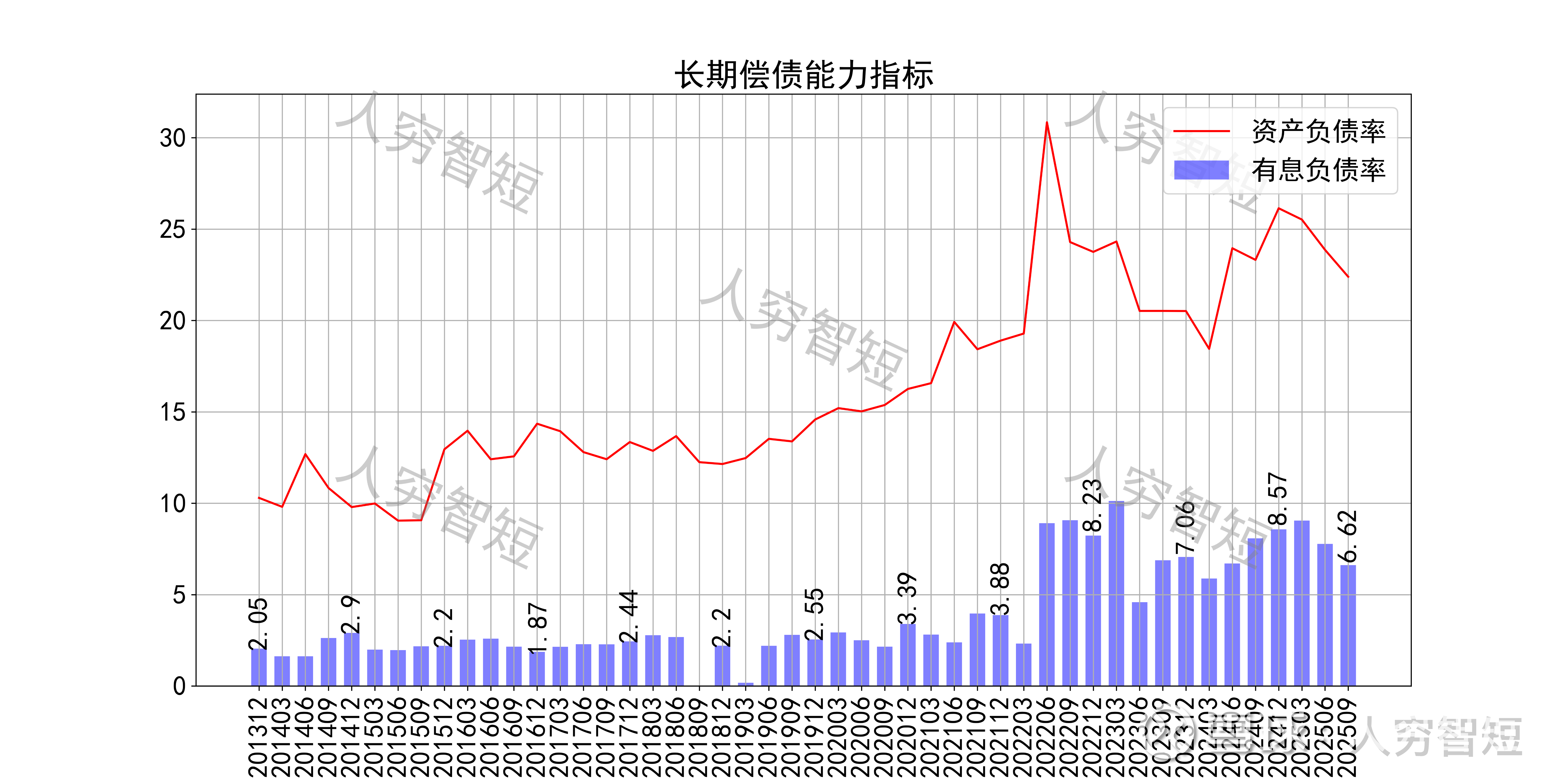

长期偿债指标中,资产负债率震荡走高,近年减少至23%左右,有息负债率约为6.62%,债务负担较弱,对供应链上、下游资金占用较弱。短期偿债指标中,流动比率、速动比率高位下滑但仍有一定水平,二者差异较小,主要系存货规模较小所致,资产短期流动性较强。

最近十年营收规模复合增长率约为6.40%,到25年9月末,TTM营业收入为12.30亿元,维持高位波动。成本费用端构成来看,营业成本占据主要地位,成本构成中原材料占比约90%,人工成本占比约6%,其余各项费用均较低。整体毛利率区间波动,近年来相对平稳约为30%左右,净利率同步波动,维持历史中等水平。各项费用控制较好,销售费用、管理费用占比缓慢降低,带动整体成本费用占比持续下滑。盈利指标ROE、ROA显示,盈利能力震荡走高,最新ROE在10.14%左右。

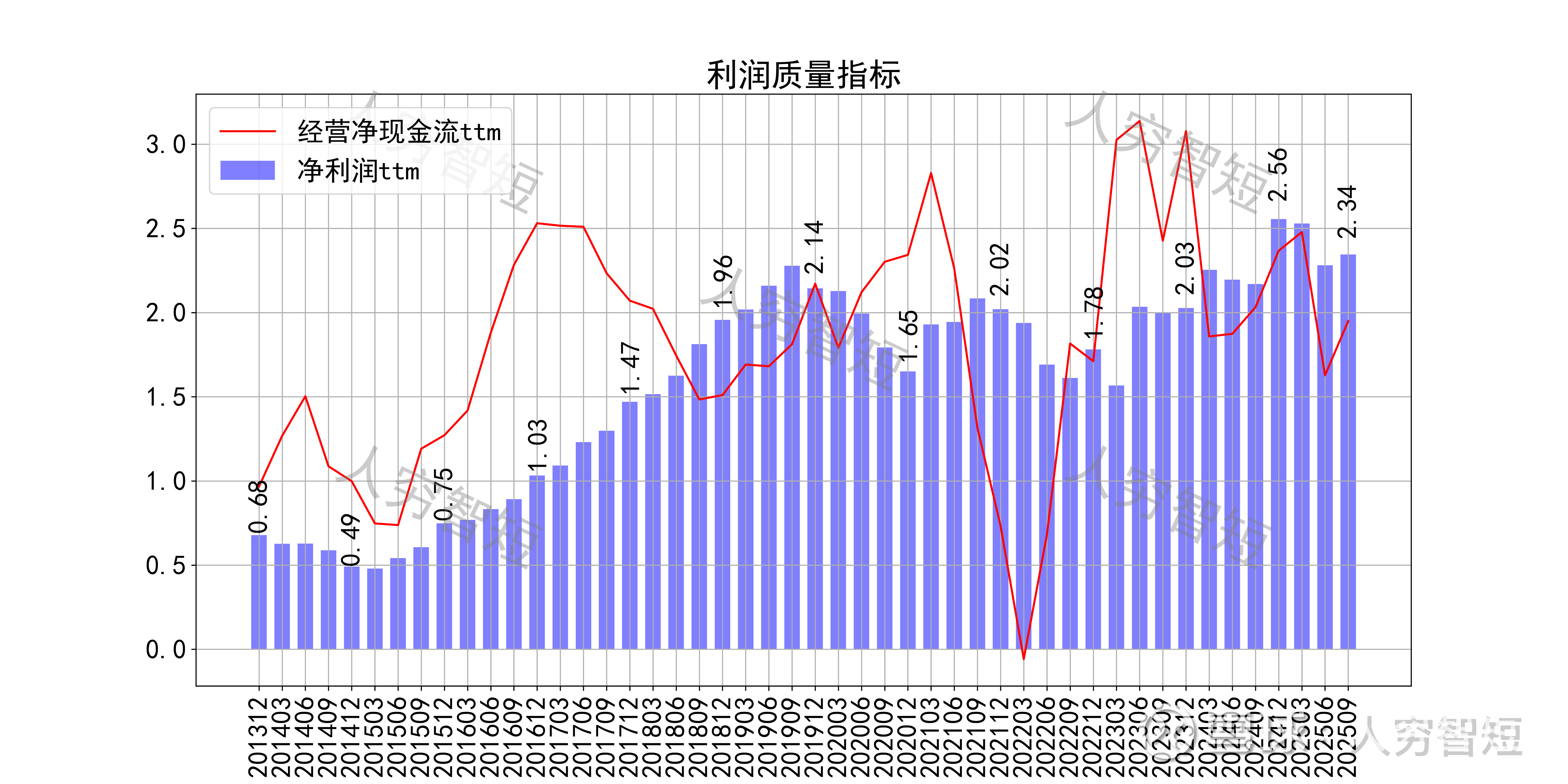

收入、利润的现金含量来看,近年来销售商品流入的现金流未能覆盖营业收入,与应收款规模增长相关联,总体回款不佳但坏账计提较为充分;经营现金流波动较大,平均净额高于净利润,主要差异源于经营项目的变动等。

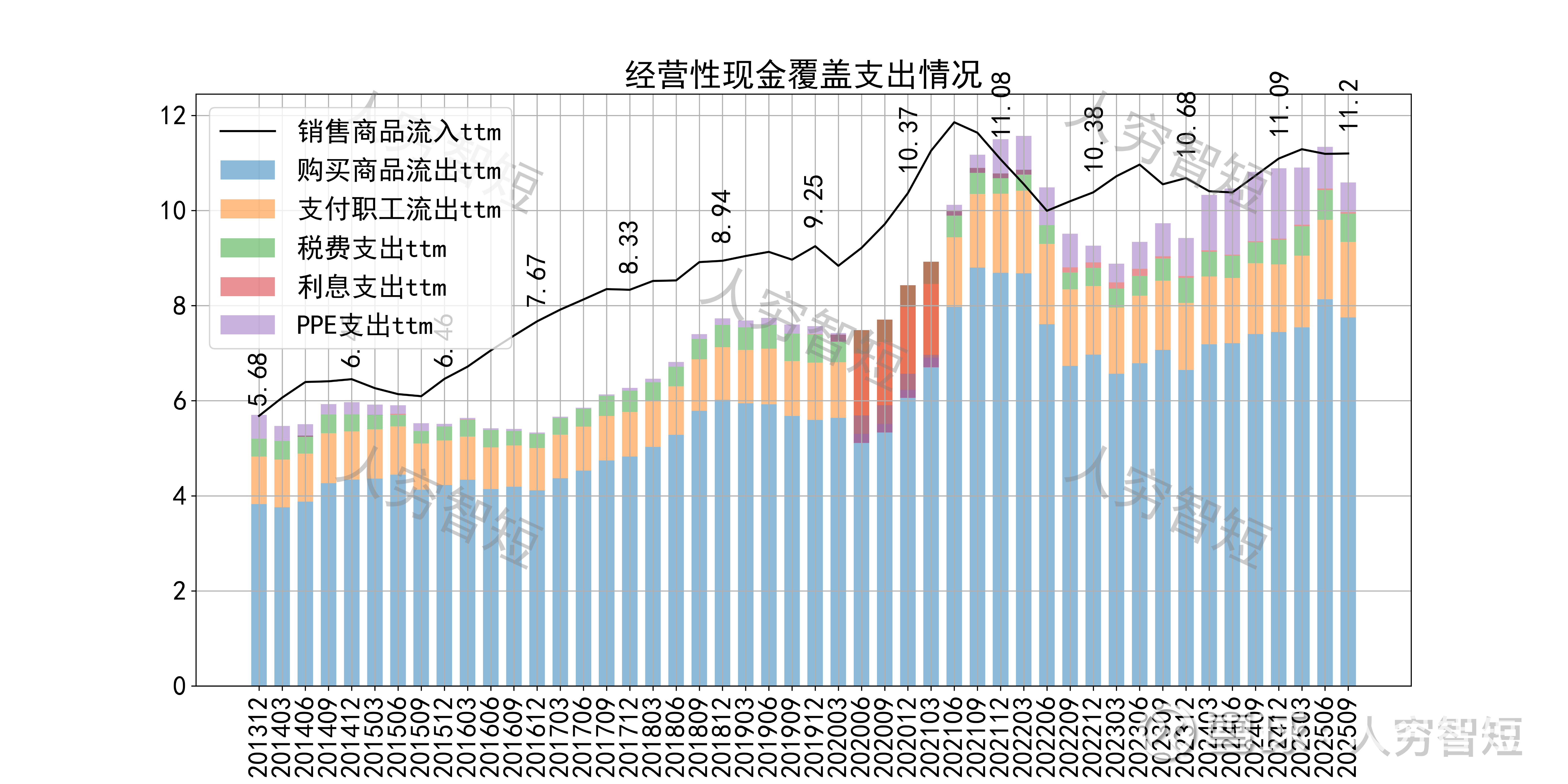

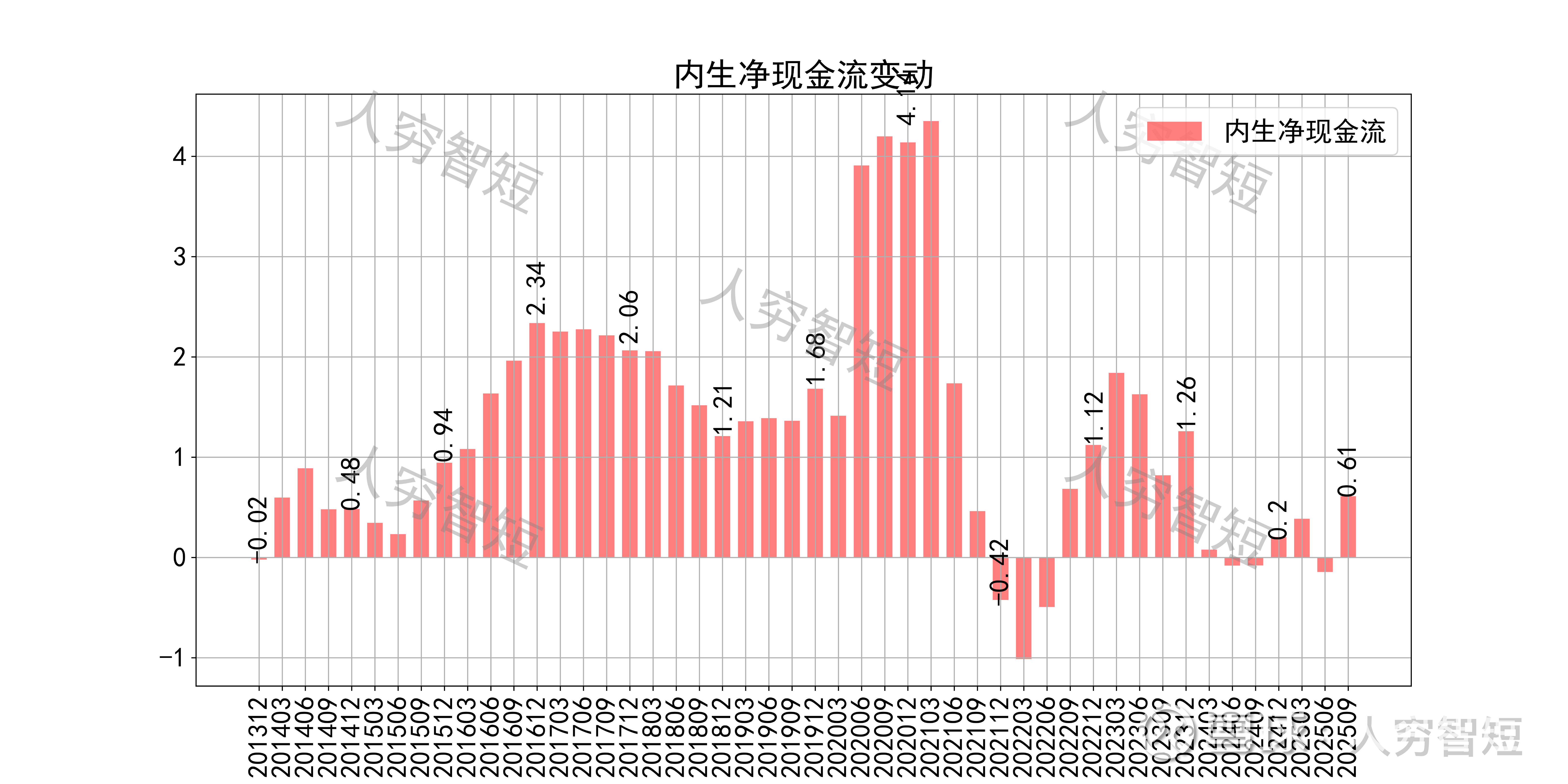

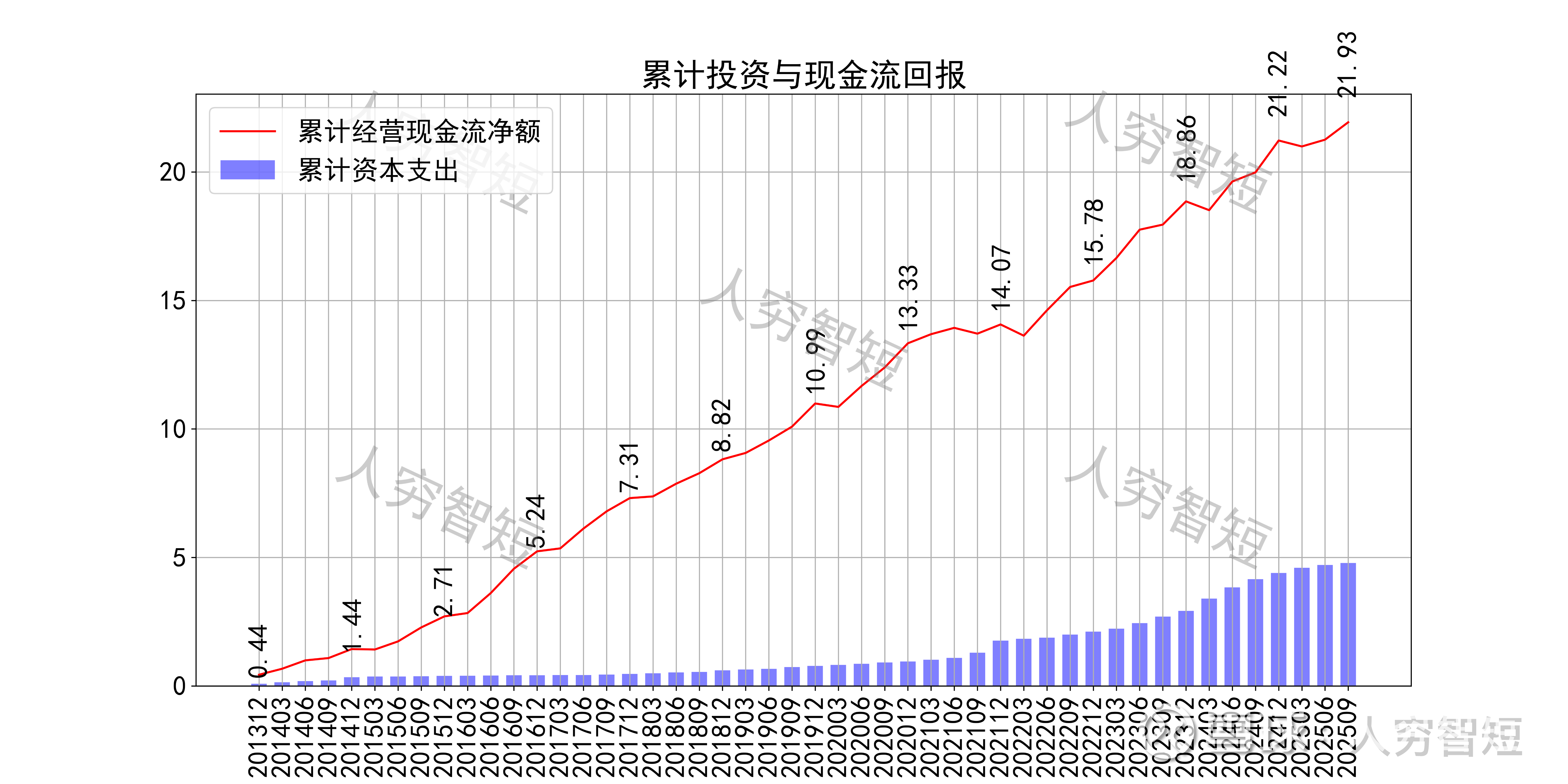

现金流收支方面,近几年销售品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来资本支出扩大,现金流结余较为紧张,目前为历史一般水平。资本支出速率有所放缓,总体创造现金流能力较强。

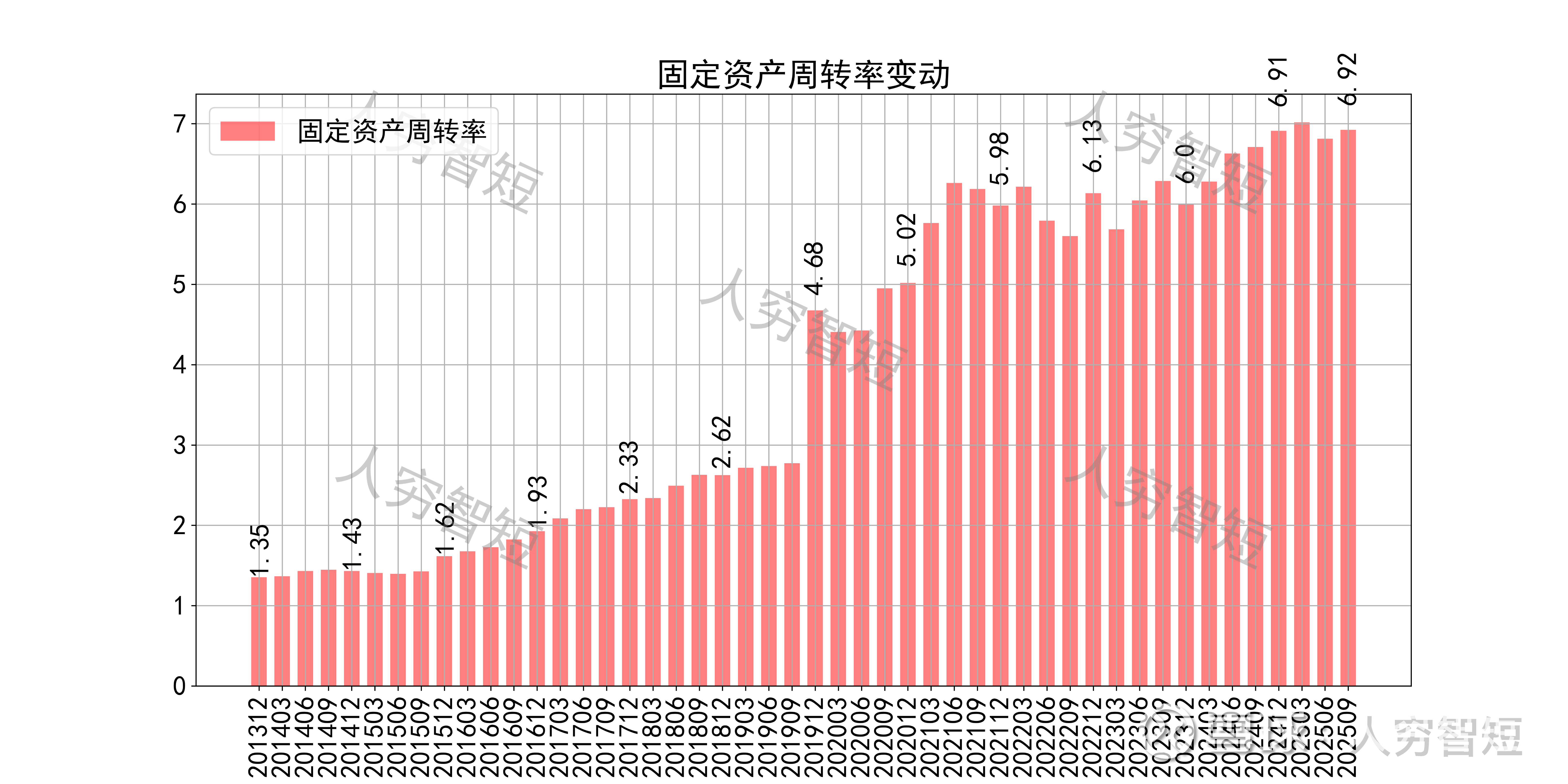

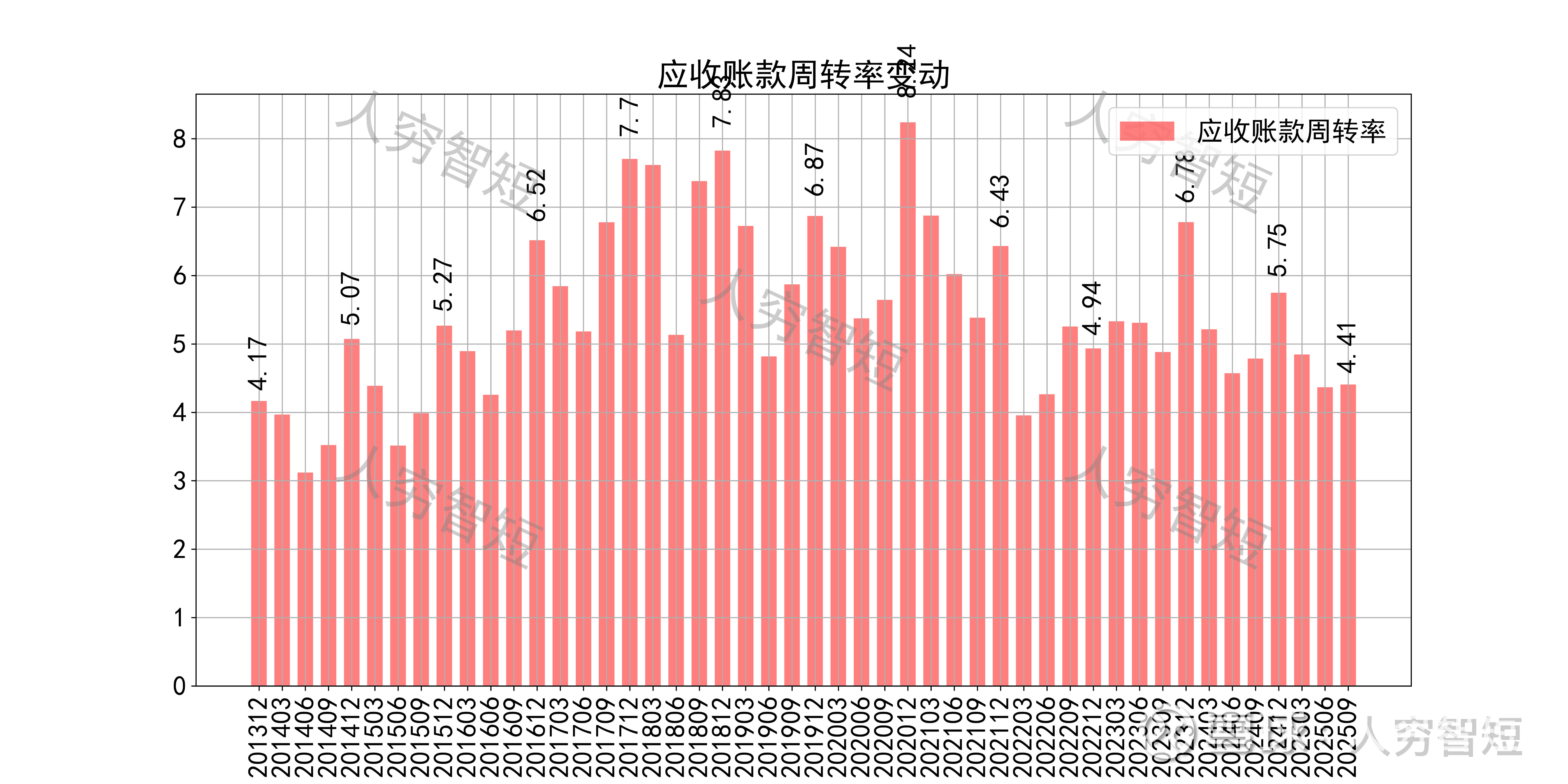

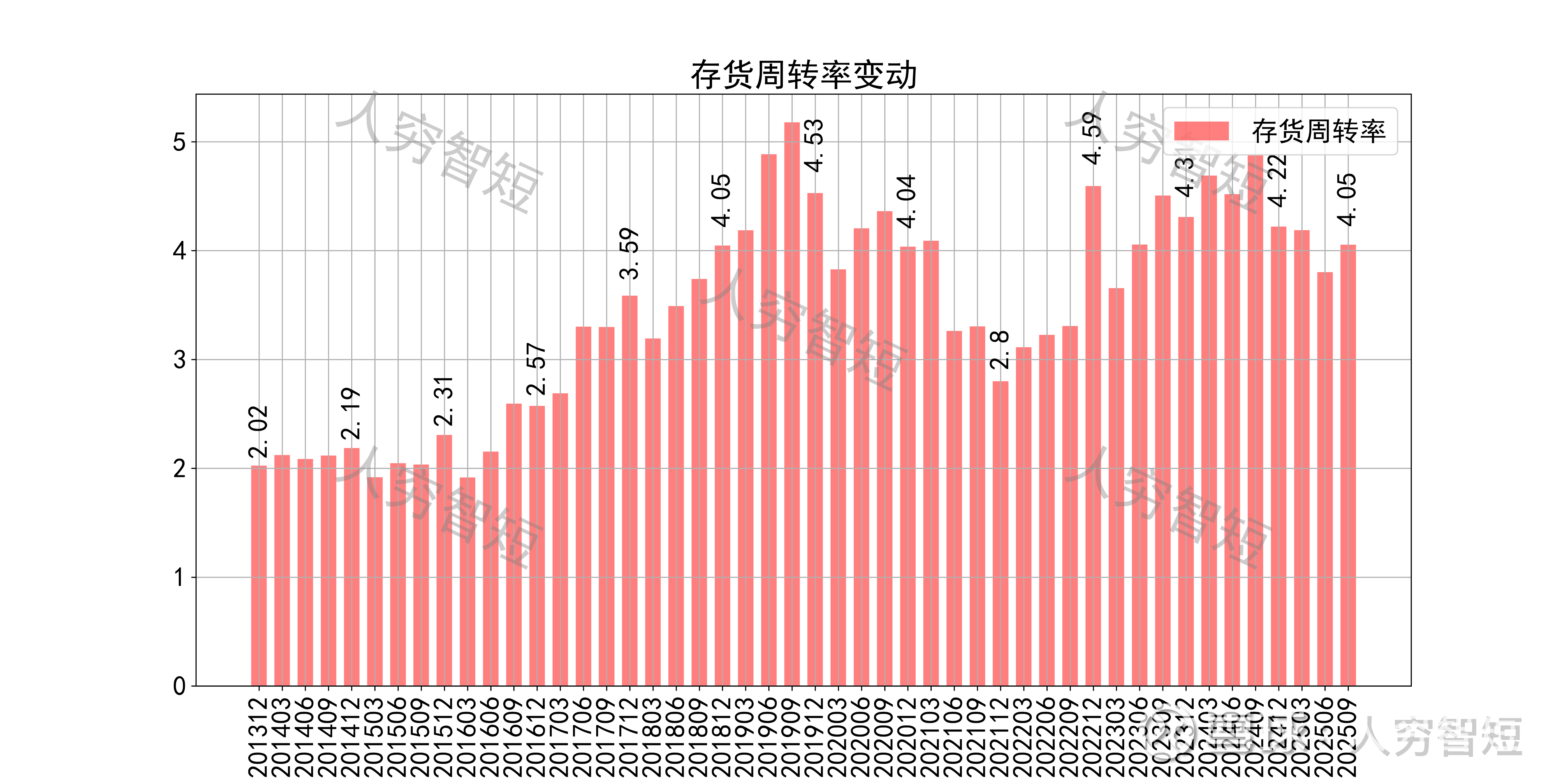

营运指标中固定资产周转率持续走高,主要系在建工程尚未转固、业务规模维持高位所致;应收账款周转率有所下滑,长期表现良好,主要系应收规模仍较小但持续增长所致;存货周转率震荡走高,主要系存货规模相对平稳、收入规模波动所致。

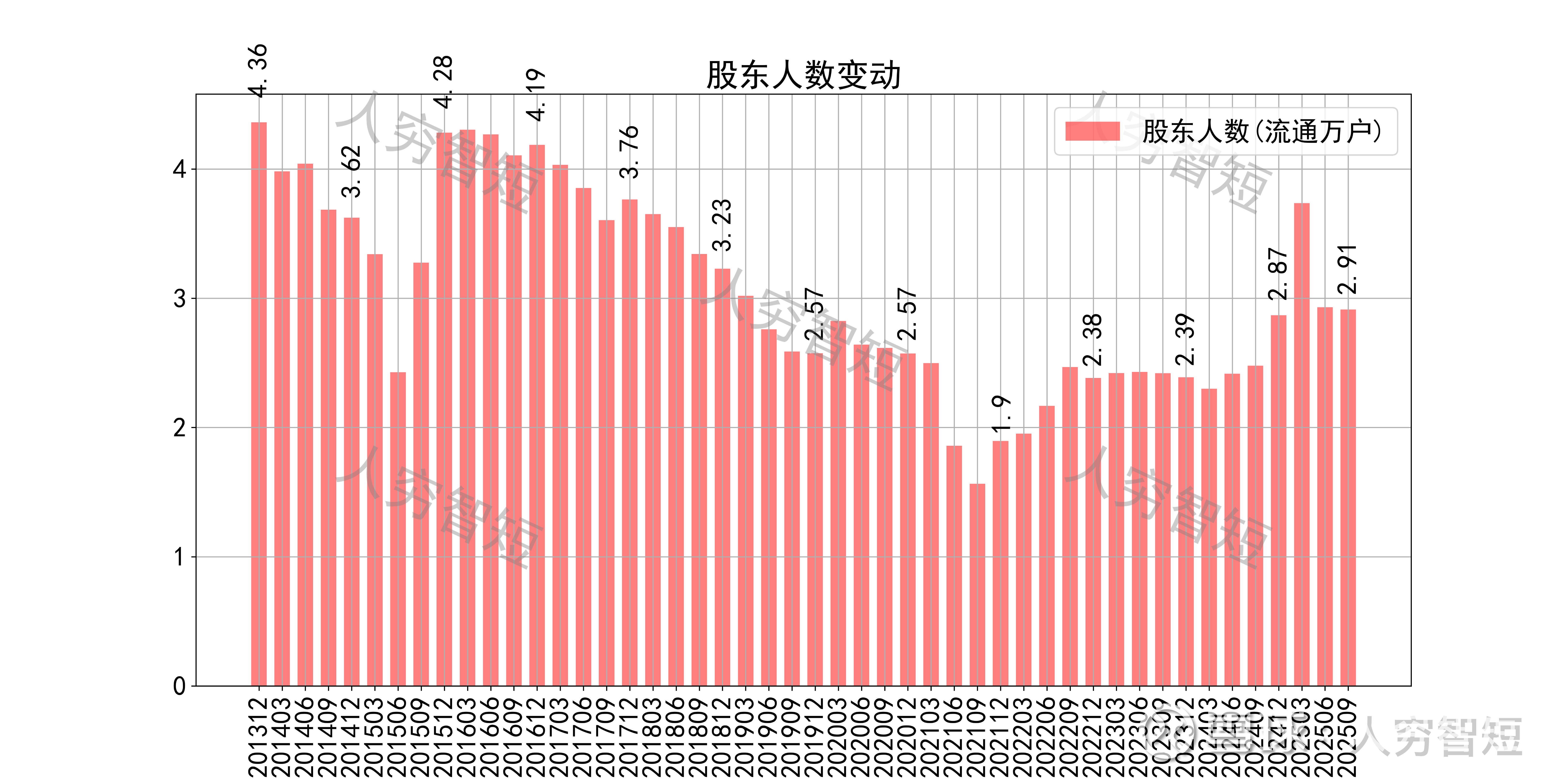

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约39.54%;随着股价大幅波动,股东户数缓慢增加,目前处于十年中等偏高位置,约2.91万户;质押情况有所好转,最新质押比例为4.49%。

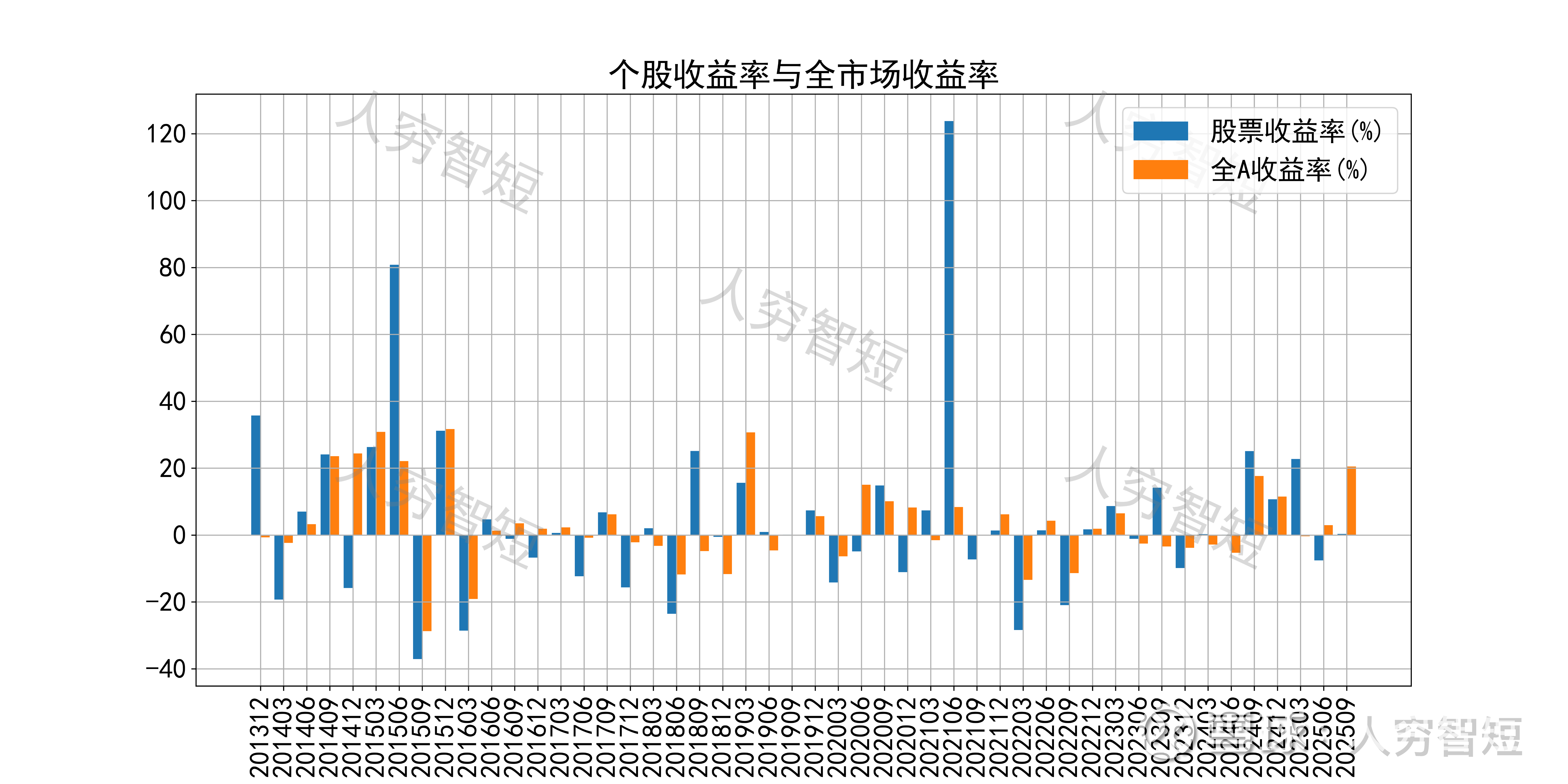

佳士科技历史收益表现一般,过去十年跑赢全A指数的概率为45.83%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 焊割设备在工业制造中占据重要地位,市场规模相对稳定,但高端玩家集中于欧美及日本,国产机械仍有差距;未来规模放大一方面源于份额替代、一方面源于新兴产业的技术迭代,不确定性较大;

2. 毛利水平相对维持,净利、ROE等指标同步波动,最近几年总体较好,主要为业务规模平稳、盈利水平提升所致;盈利质量降低,与应收账款规模加大有关;

3. 资产端各类资产相对平均,流动性水平较高,受限资金以美元掉期为主,总体风险可控;在建工程较多,大额投资支出接近投入使用,有助于产量提升;公司债务负担较弱,未来随资本支出放缓或进一步降低。

4. 现金流结余在资本支出增加下维持一定水平,短期结余偏弱,随着开支放缓短期内或有所恢复。