无效资产:郴电国际

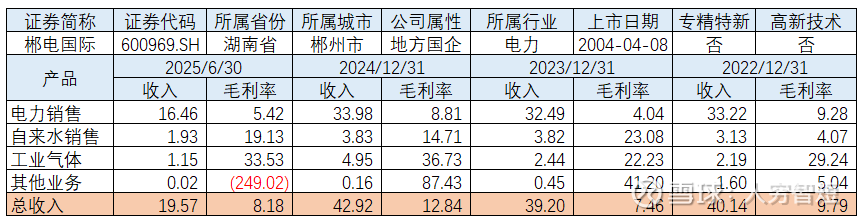

郴电国际主要从事供电、供水及工业气体业务,以及部分自营水电业务(装机容量59.86万千瓦)等。供电业务涵盖郴州市城区(约70%)和周边6县区,是湖南最大的地方区域电网;主要为向区域内水电、电网公司购买电力(占比约60%,其余为自营发电),通过自有网络供给终端用户;2024年,累计售电量56.44亿千瓦时,实现收入33.98亿元,2025年半年度累计售电量27.29亿千瓦时,实现收入16.46亿元。供水业务随区域自来水需求增长有所增长,为郴州市唯一特许经营主体,东江引水工程竣工投运后,供水能力达60万吨/日。原有水厂转为备用水厂,以应对突发情况。工业气体主要由公司在江苏、河北、内蒙古、江西等投资了工业气体项目进行生产,主要围绕绕大中型钢铁、冶金企业生产、运输和销售高纯度工业用氧气、氮气、氩气等气体。

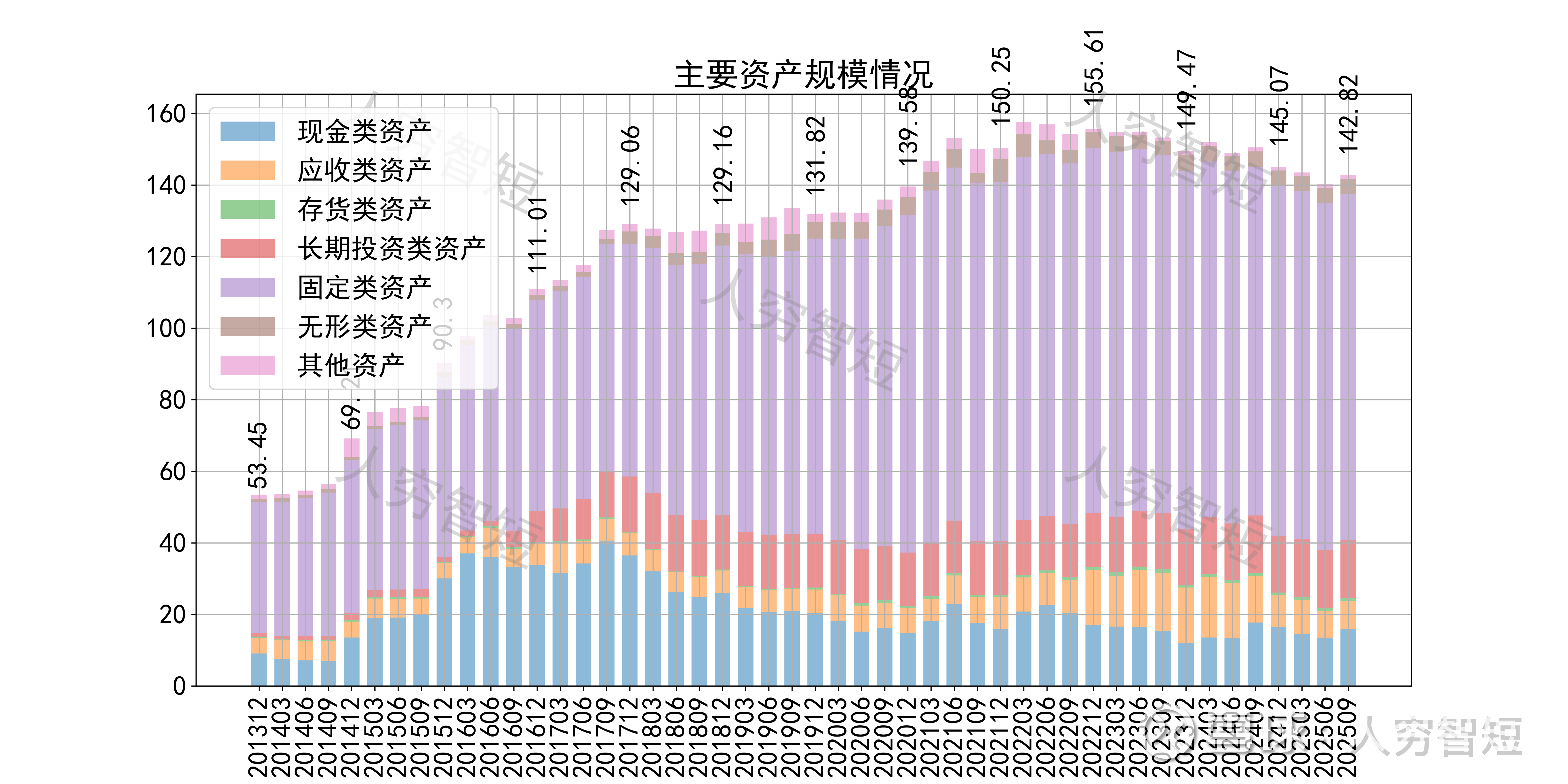

公司最近十年总资产复合增长率8.53%,截至25年9月末,为142.82亿元。资产结构以现金类资产、应收账款、长期股权投资及固定资产为主。应收账款余额4.40亿元,规模小幅震荡,其中1年内占比约94%,期限结构偏长的款项已基本计提减值,未来应收款减值影响较小。长期股权投资16.25亿元,主要为对联营企业中国水电建设集团圣达水电有限公司及四川圣达水电开发有限公司的投资,近年来收益贡献较差,年回报率约4%-5%。固定资产余额93.76亿元,主要为房屋建筑物42.49亿元,尚需折旧21年;供发电设备48.35亿元,尚需折旧约18年;在建工程2.72亿元,主要为农网升级改造工程及其他管网、电网工程等,工程进度接近尾声。

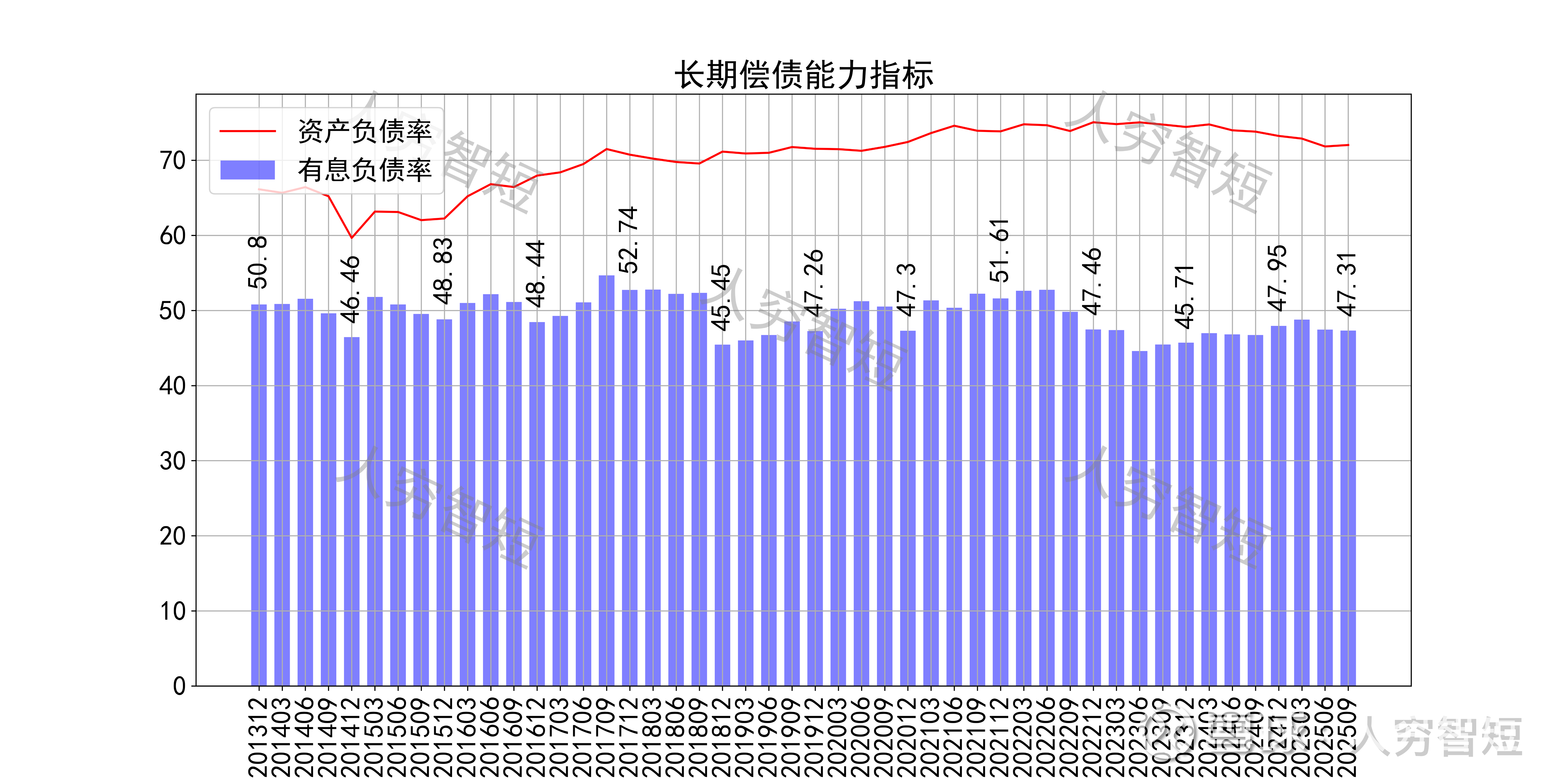

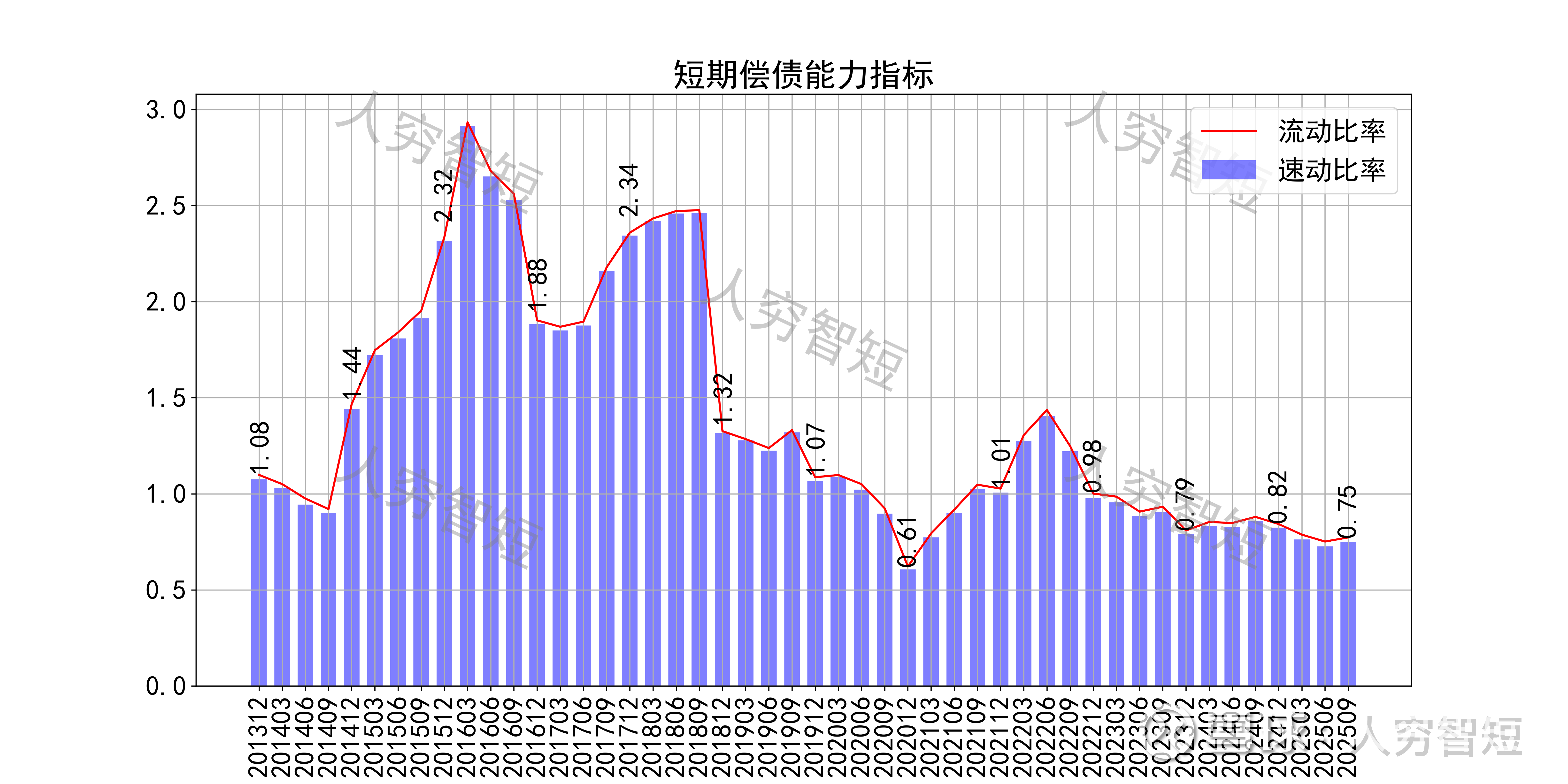

长期偿债指标中,资产负债率缓慢抬升,近年增加至71%左右,有息负债率约为47.31%,债务负担较重,对供应链上、下游资金占用较弱。短期偿债指标中,流动比率、速动比率波动下滑,二者几乎无差异,主要系存货规模较小所致,资产短期流动性一般。

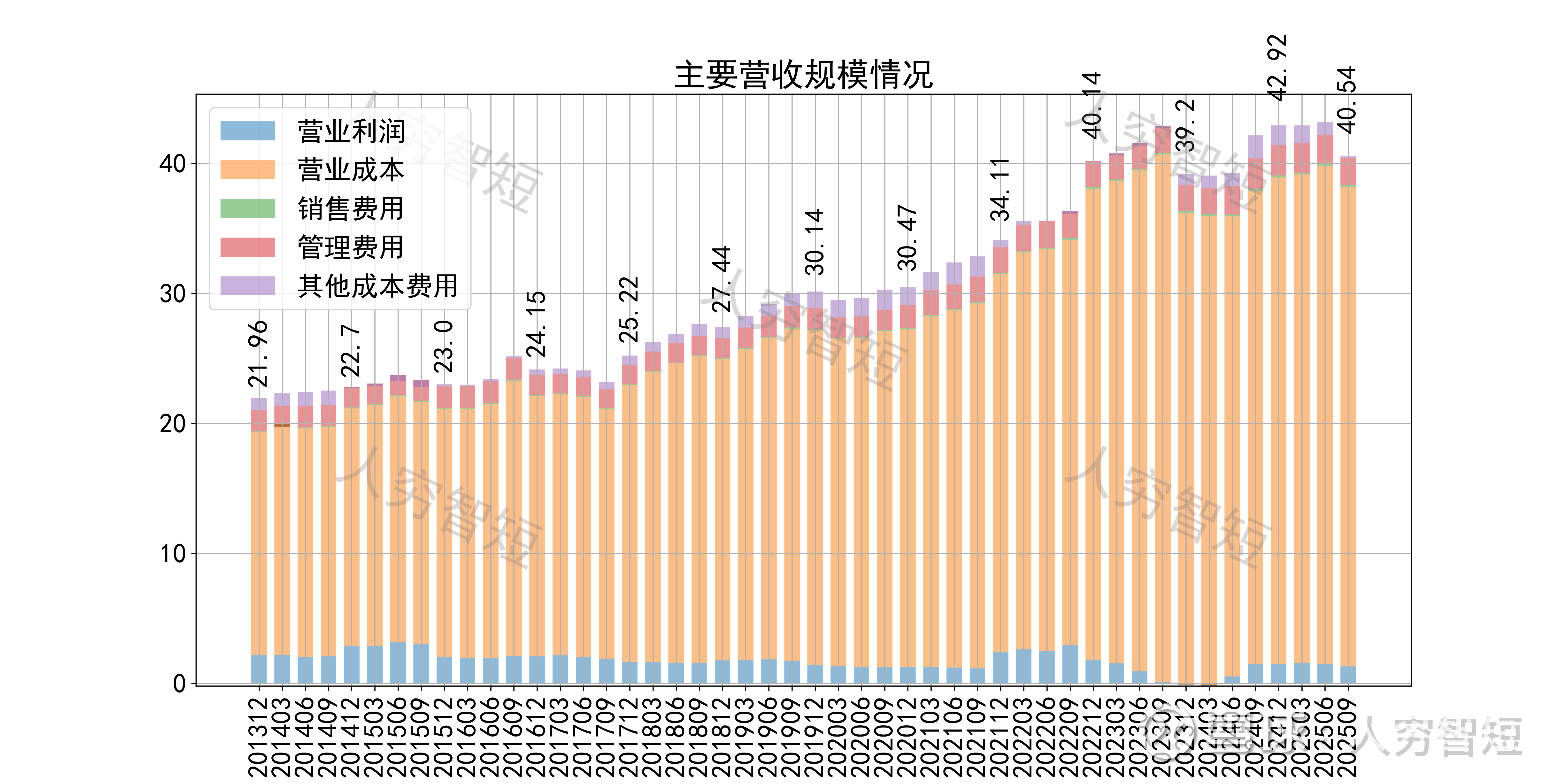

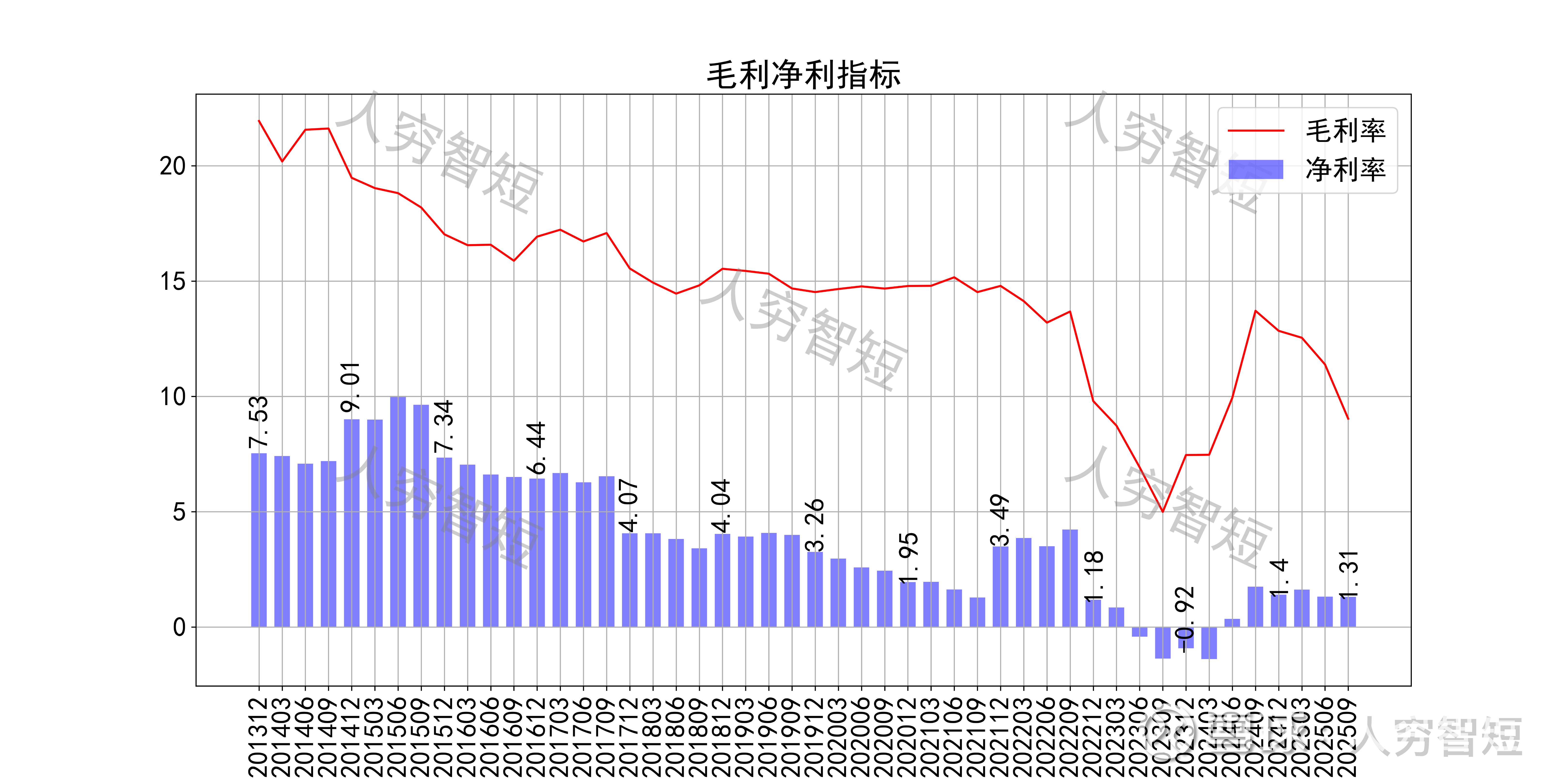

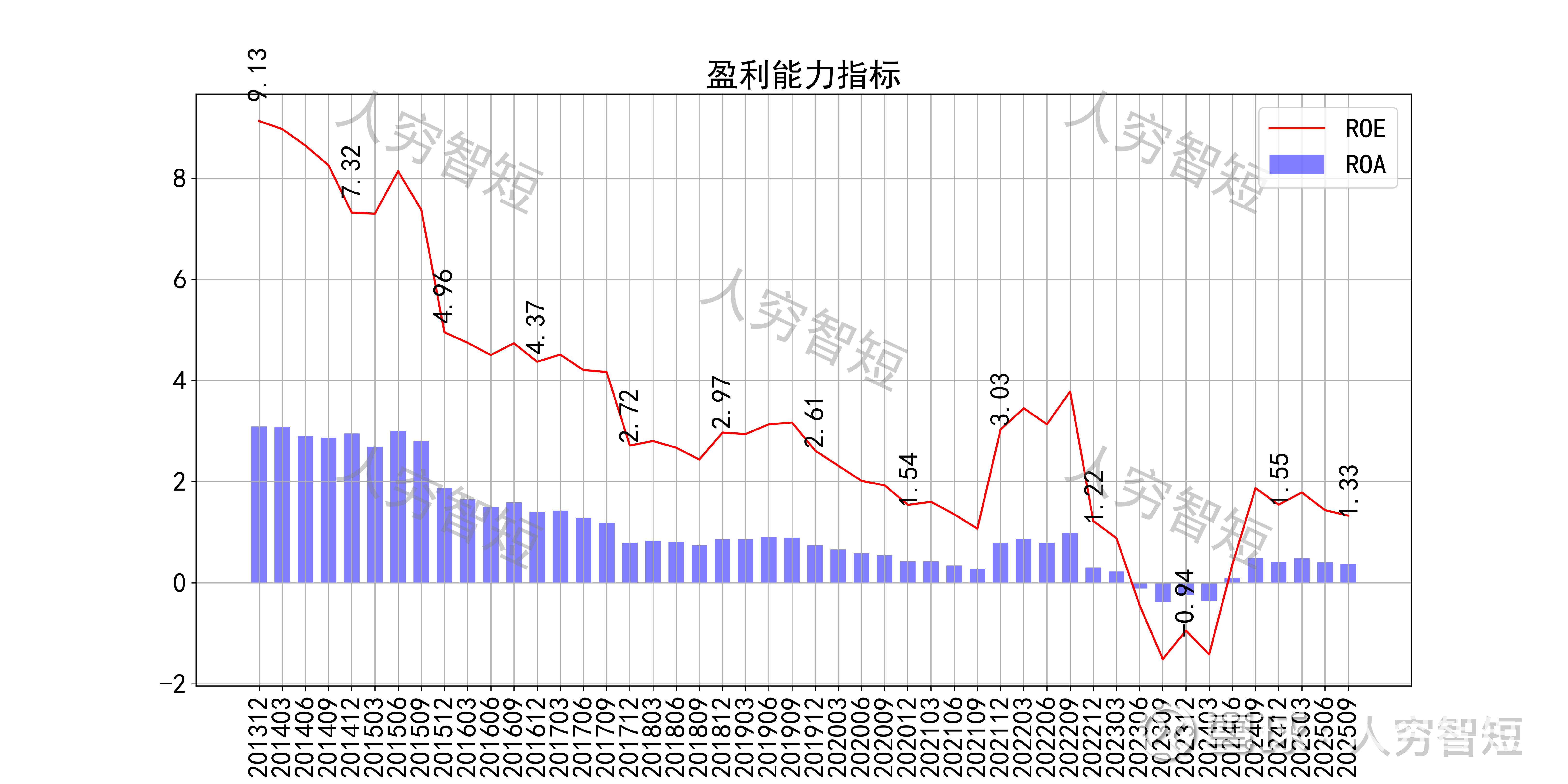

最近十年营收规模复合增长率约为5.24%,到25年9月末,TTM营业收入为40.54亿元,收入规模下滑。成本费用端构成来看,营业成本占据主要地位,供电业务以购电费用为主要成本(80%)、工业气体业务以电力消耗为主要成本(约90%)、供水行业以管道折旧(50%)及人工成本(15%)为主。整体毛利率震荡走低,近年来高位下滑至8%左右,净利率同步波动,持续走低处于历史中等水平。各项费用控制较差,管理费用占比维持高位,带动整体成本费用占比变动较小。盈利指标ROE、ROA显示,盈利能力自高位持续下滑,最新ROE在1.33%左右。

收入、利润的现金含量来看,近年来销售商品流入的现金流基本覆盖营业收入,最近几期仍持续增长;经营现金流波动较大,平均净额高于净利润,主要差异源于各项资产折旧摊销(年约5亿元)、各项减值等(24年为1.2亿元)以及财务费用的差异(24年超过3亿元)等。

现金流收支方面,近几年销售品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余转好,随着近年来资本支出接近尾声,现金流结余持续向好,目前转亏为盈。累计资本支出高于经营现金流回报,显示总体投资资产质量较差。

营运指标中固定资产周转率持续走低,主要系在建工程陆续转固所致,总体利用效率较差;应收账款周转率高位下滑,长期表现良好,主要系应收规模仍较小所致;存货周转率震荡走高,长期表现较好,但存货规模几乎为0,与业务特点关联度低,可不比关注。

其他可能影响股价表现的因素中,前十大股东持股比例区间震荡,最新约44.89%;随着股价区间波动,股东户数高位波动,目前处于十年中等位置,约2.0万户;质押情况有所好转,最新质押比例为0%。

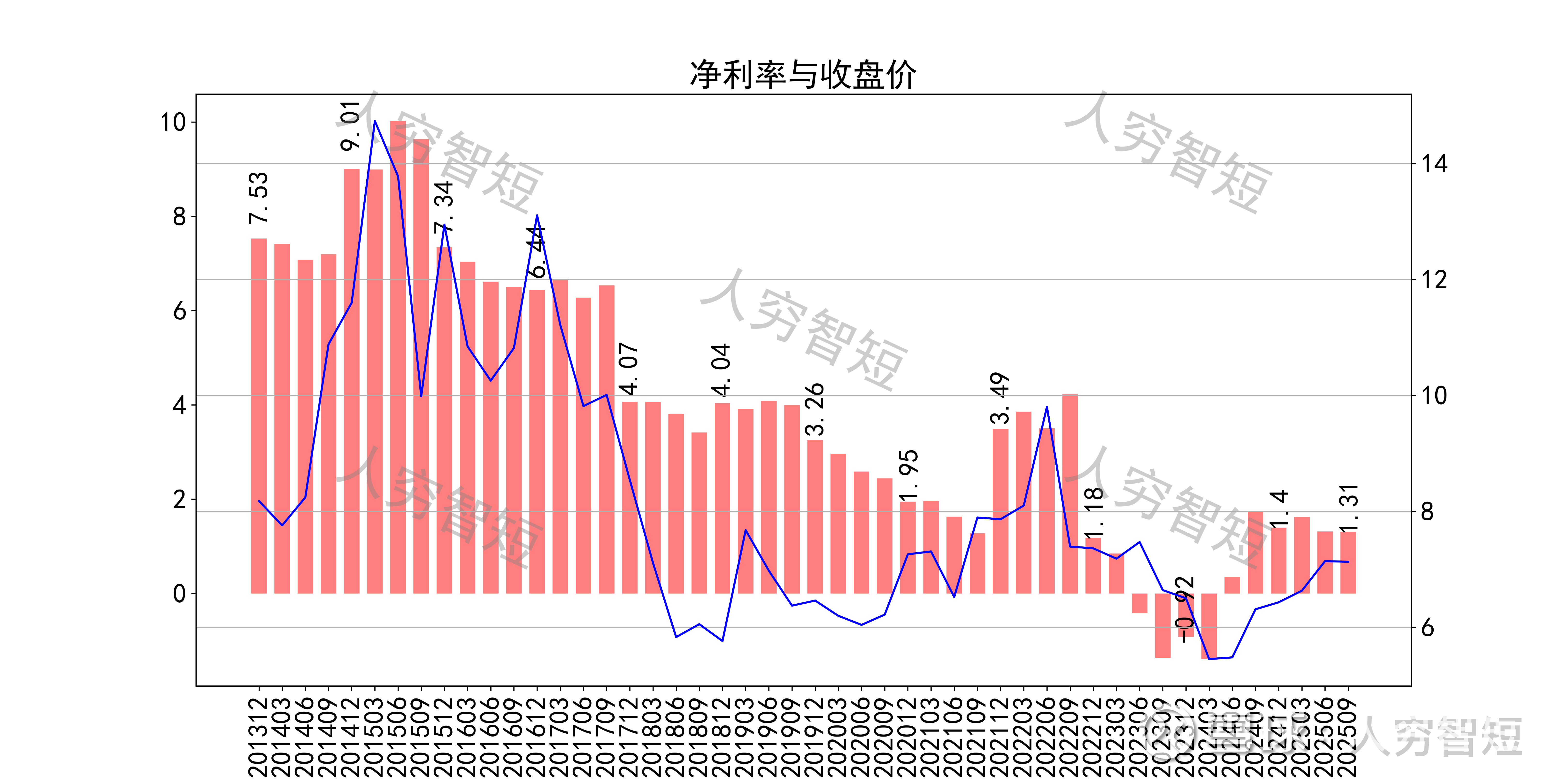

郴电国际历史收益表现一般,过去十年跑赢全A指数的概率为45.83%,未来或将有所表现;股价表现与净利率关联度较高,约77.52%。

总结:

1. 水电需求具有一定持续性,但公司深耕郴州市,目前已有部分企业撤离、降低水电支出的迹象,总体收入规模不确定性较大;

2. 毛利水平持续降低,净利、ROE等指标同步波动,绝对水平较低,与外购电力较多、输配电成本偏高有关;盈利指标下滑、盈利质量增强,与折旧增加有关;

3. 资产端以固定资产为主,流动性水平偏低,若考虑较差的资产运营效率,则质量一般,需考虑账面资产折半计算;在建工程较多,目前接近投入使用;公司债务负担偏重,未来随资本支出放缓或有所降低。

4. 现金流结余随资本支出放缓有所好转,总体表现由于利润,但仍受到大规模利息支出影响,短期内较难突破现有水平。