海外份额损失:中旗股份

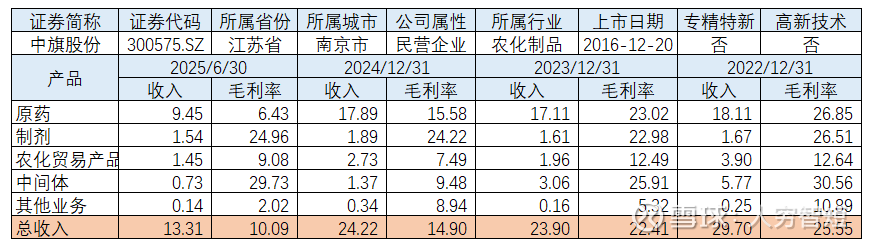

中旗股份主营业务为农药产品的研发、生产和销售,在氯氟吡氧乙酸、虱螨脲、噻虫胺、炔草酯、氰氟草酯、甲氧咪草烟、苯唑草酮、噁唑酰草胺等诸多细分产品市场上占据领先地位,涵盖除草剂、杀虫剂、杀菌剂。2024年原药及农药中间体设计产能17850吨/年,产能利用率74.34%。同时有在建产能13000吨/年;制剂产能4280吨/年,产能利用率84.38%。销售方面以均为自营销售,海内外占比各约50%,其中海外市场缩减严重,半年度占比进一步下滑;前五大客户集中度约为45%,对大客户有一定的依赖度(可能为科迪华、拜耳、先正达、巴斯夫农化、日本住友等跨国企业)。

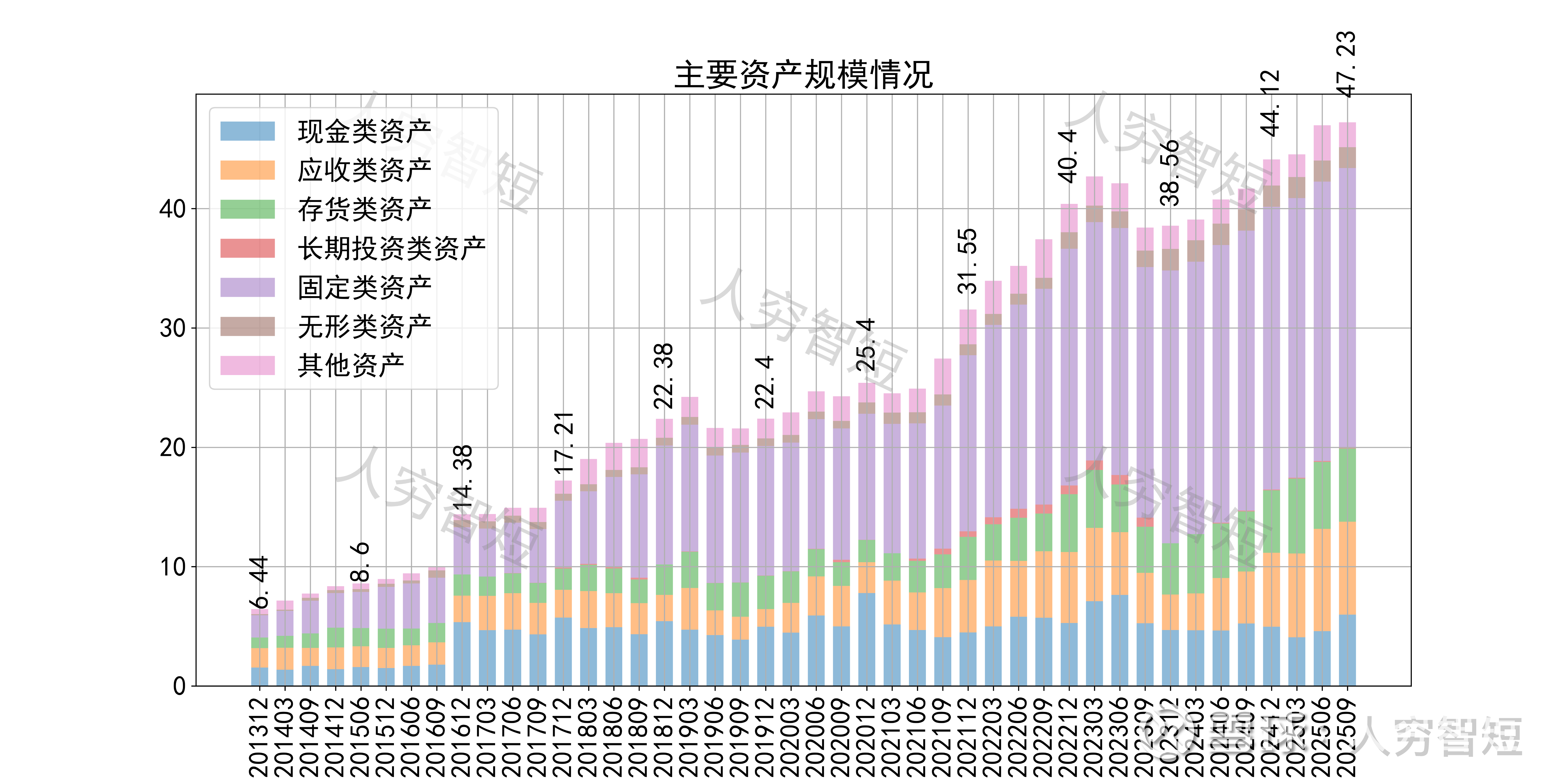

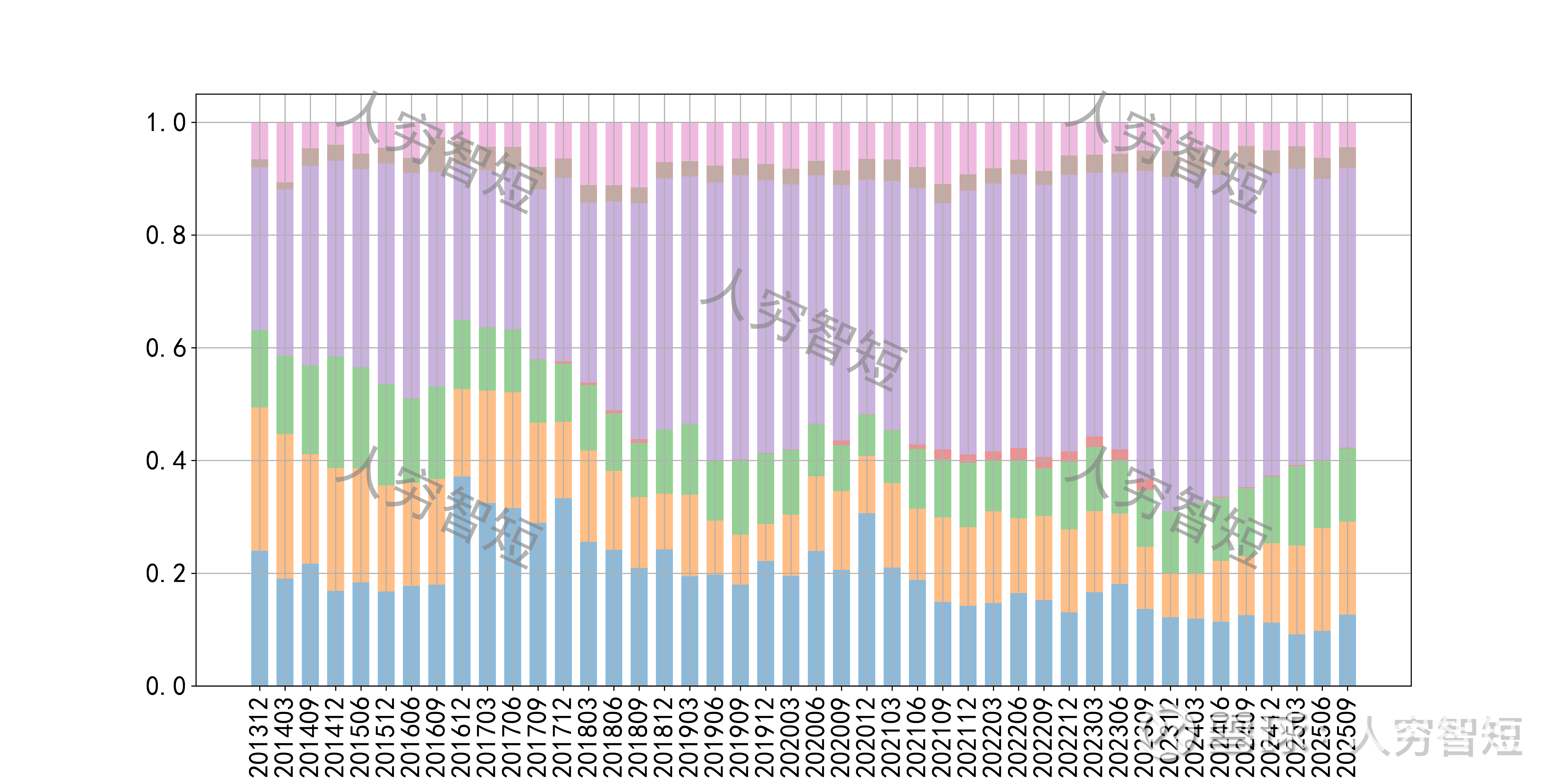

公司最近十年总资产复合增长率14.13%,截至25年9月末,为47.23亿元。资产结构以现金类资产、应收账款、存货及固定资产为主。应收账款余额6.65亿元,规模大幅增长,均为1年内款项,总体期限结构良好。存货余额5.62亿元,总体规模相对维持,主要为原材料及产成品,未看到存货大规模累库。固定资产余额20.93亿元,主要为房屋建筑物7.21亿元,尚需折旧16年;机器设备13.48亿元,尚需折旧约6.5年;在建工程2.48亿元,主要为宁亿泰项目、国瑞化工厂区建设、山东朗晟项目以及部分厂区扩建改造项目等,不分项目建设进度较快,接近投入使用。

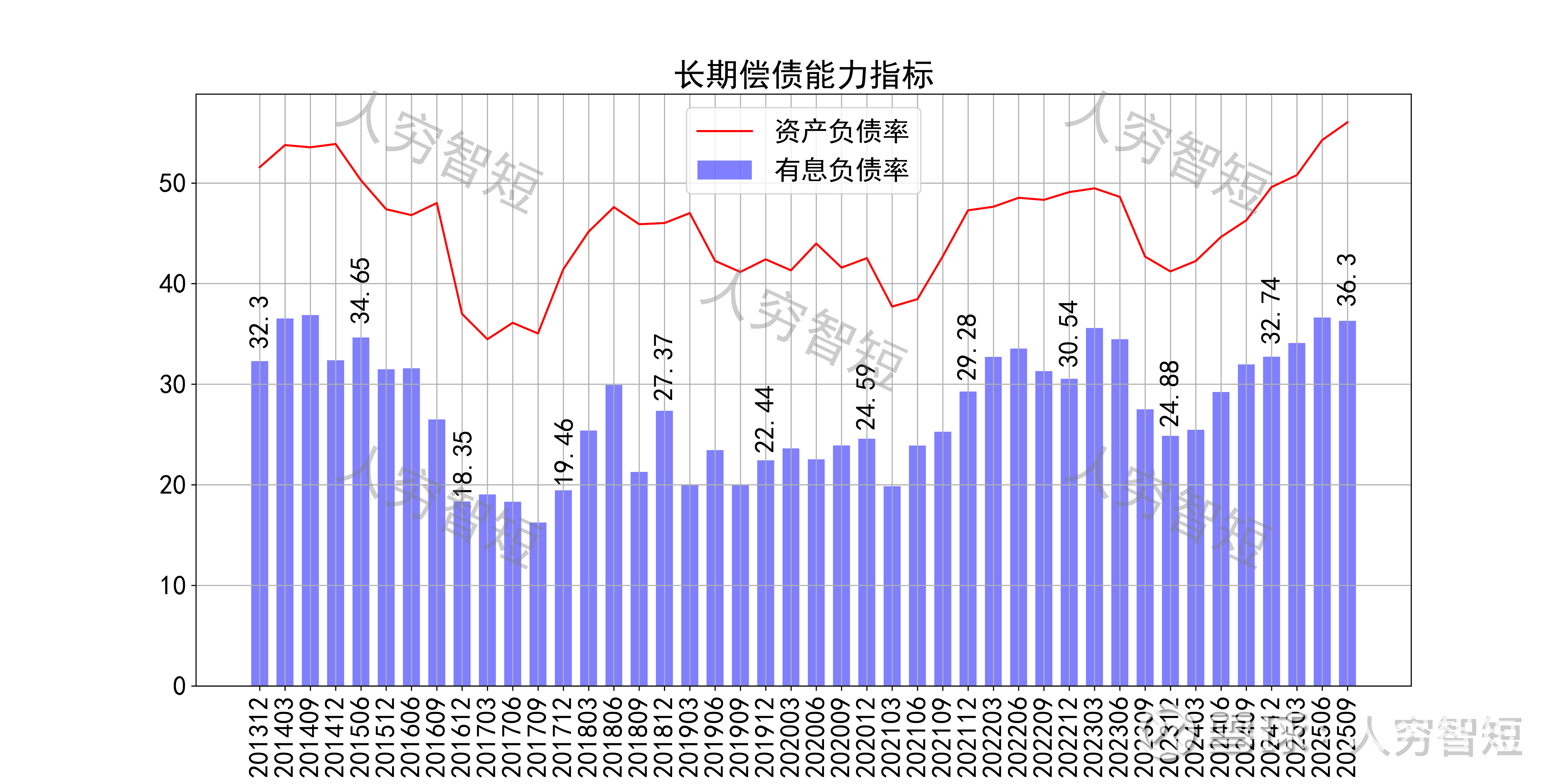

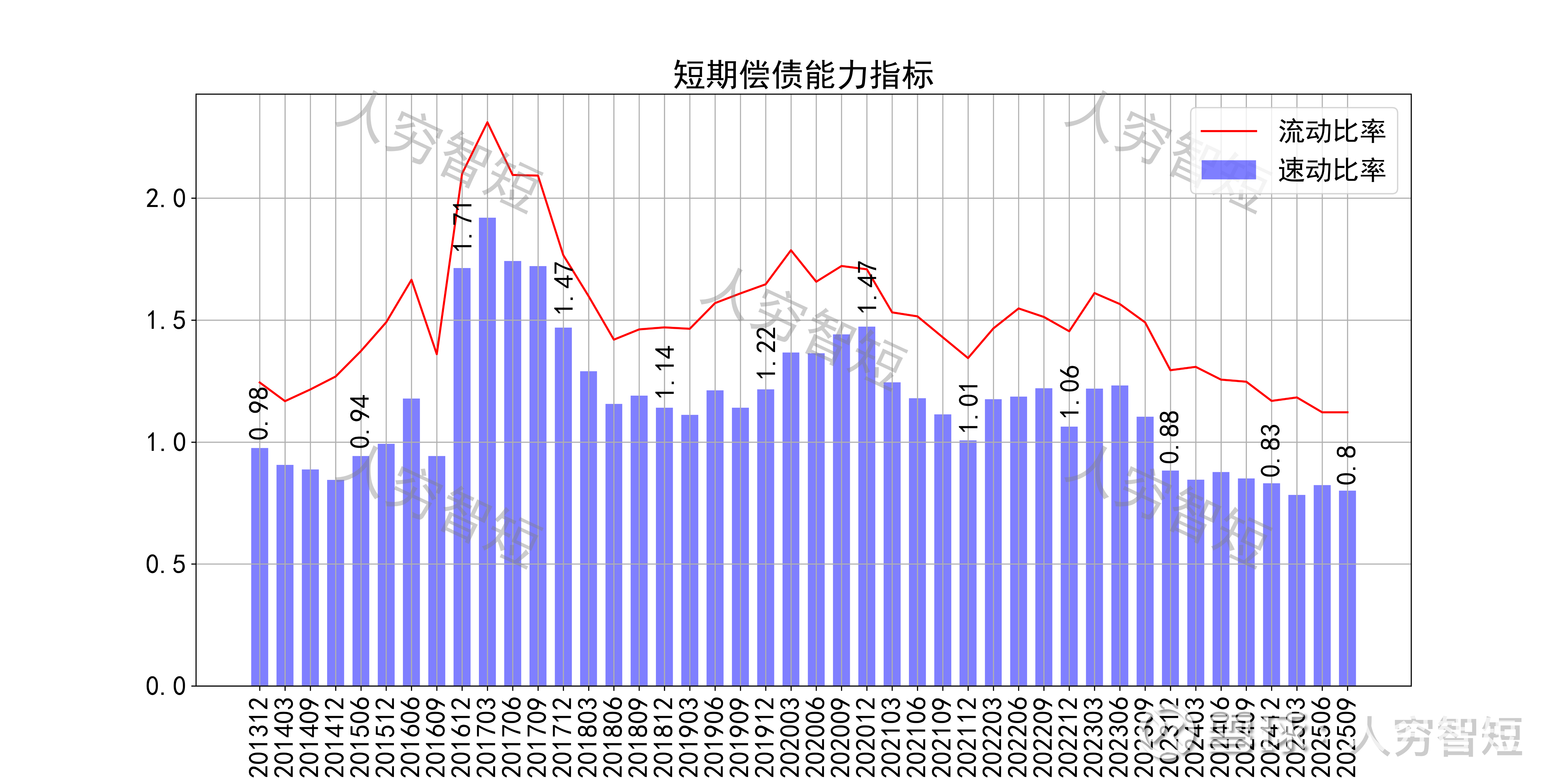

长期偿债指标中,资产负债率震荡走高,近年增加至53%左右,有息负债率约为36.3%,债务负担较重,对供应链上、下游资金占用偏弱。短期偿债指标中,流动比率、速动比率波动下滑,二者有一定差异,主要系存在一定规模存货所致,资产短期流动性一般。

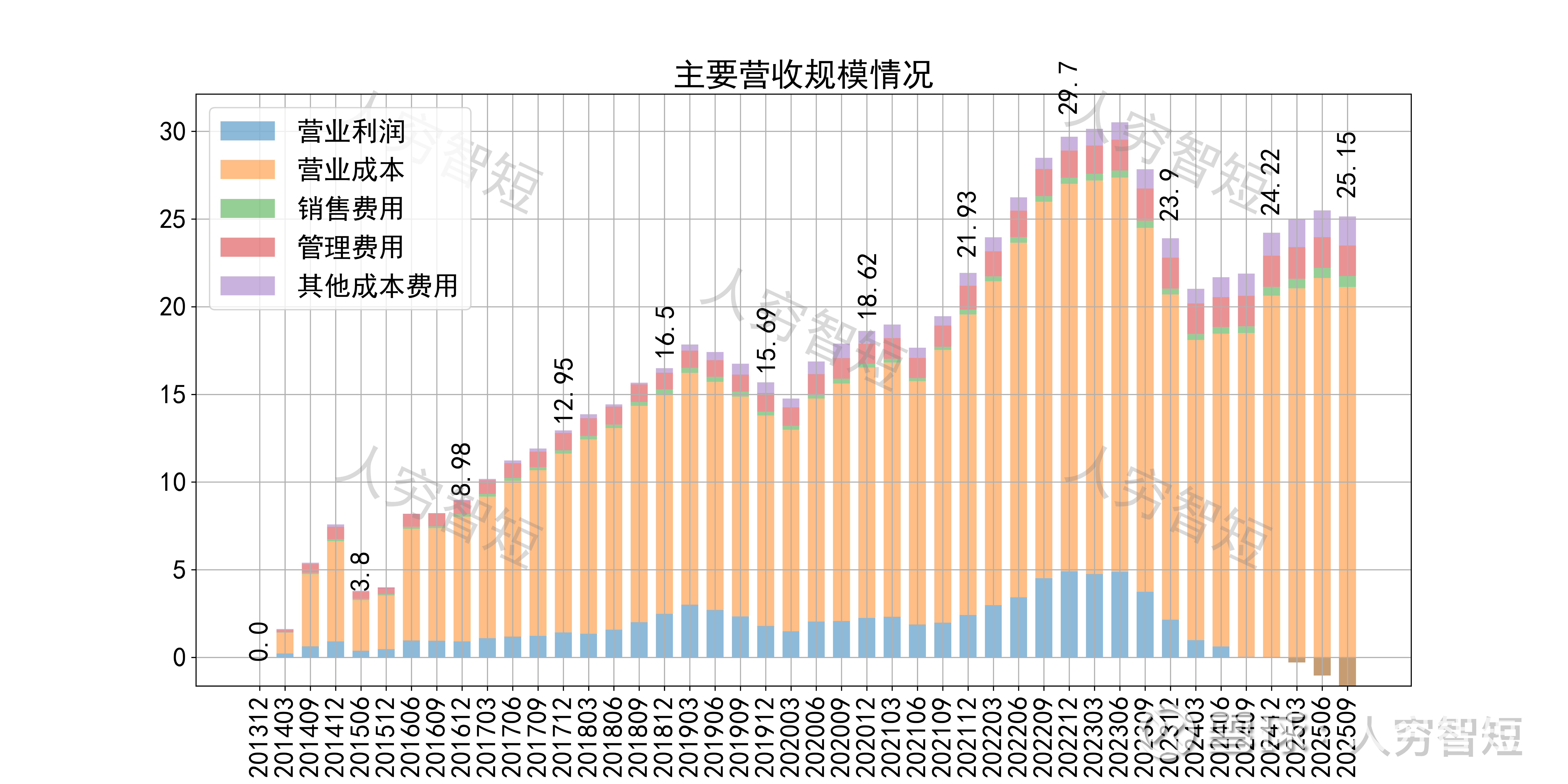

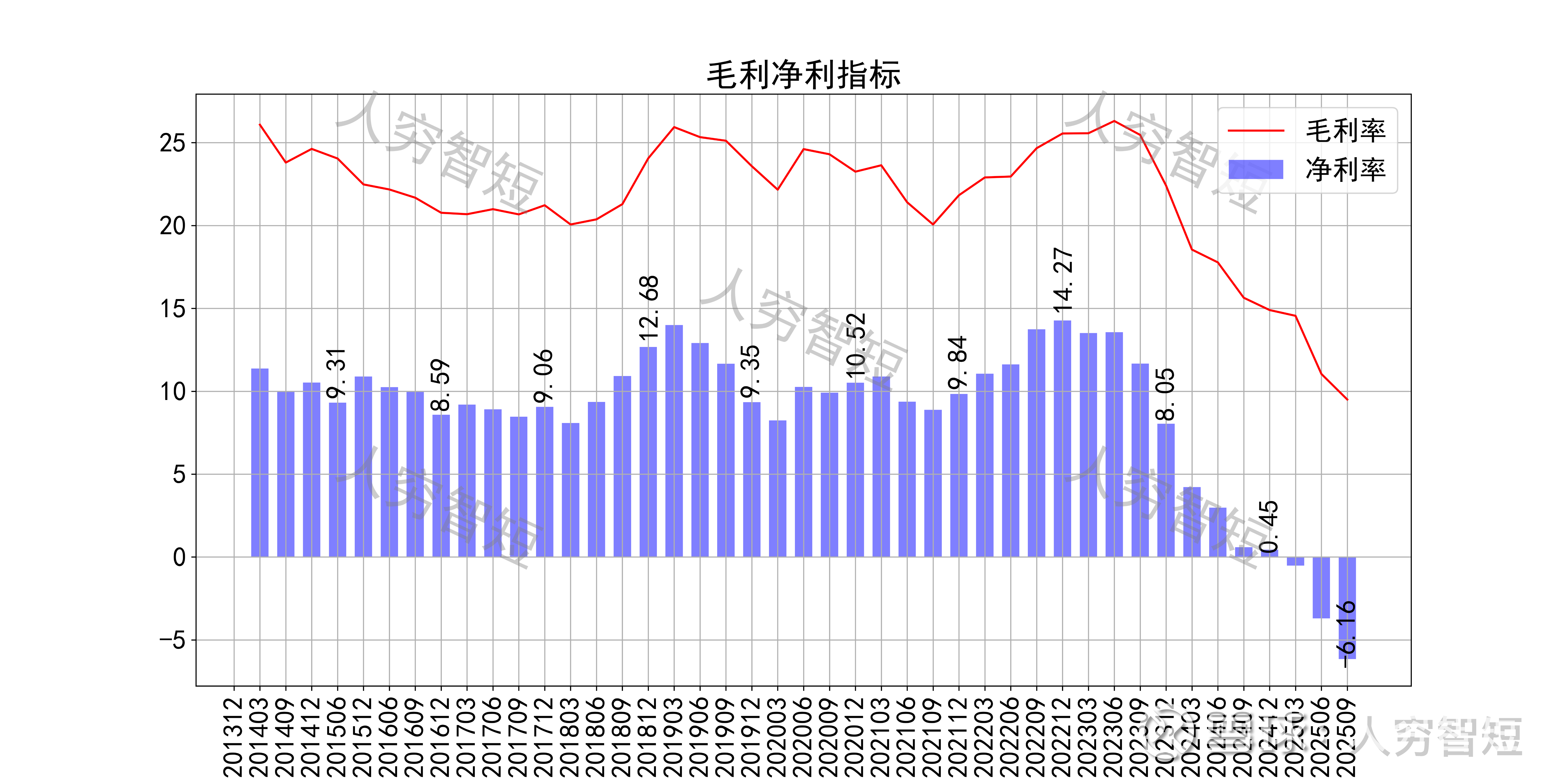

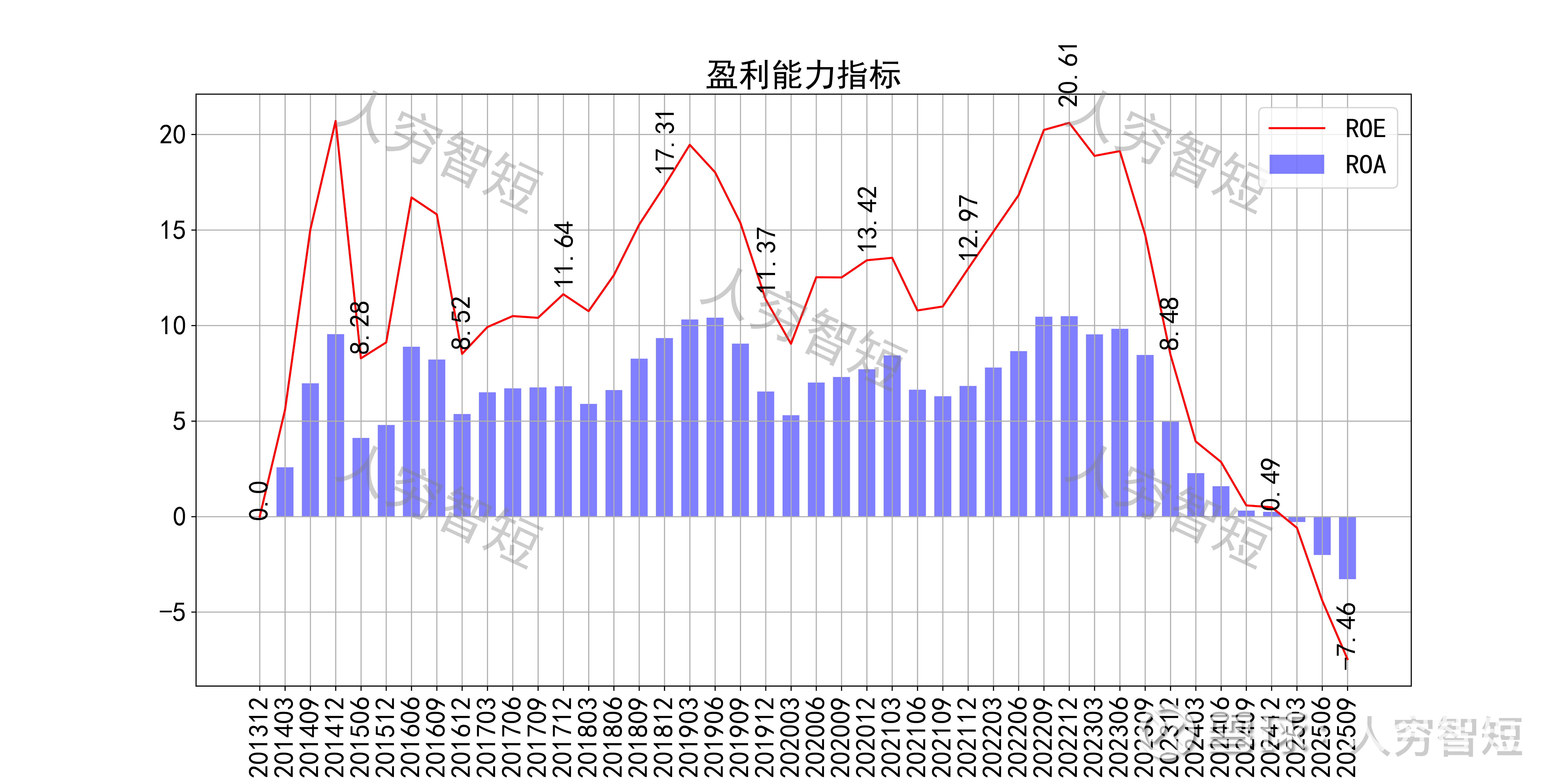

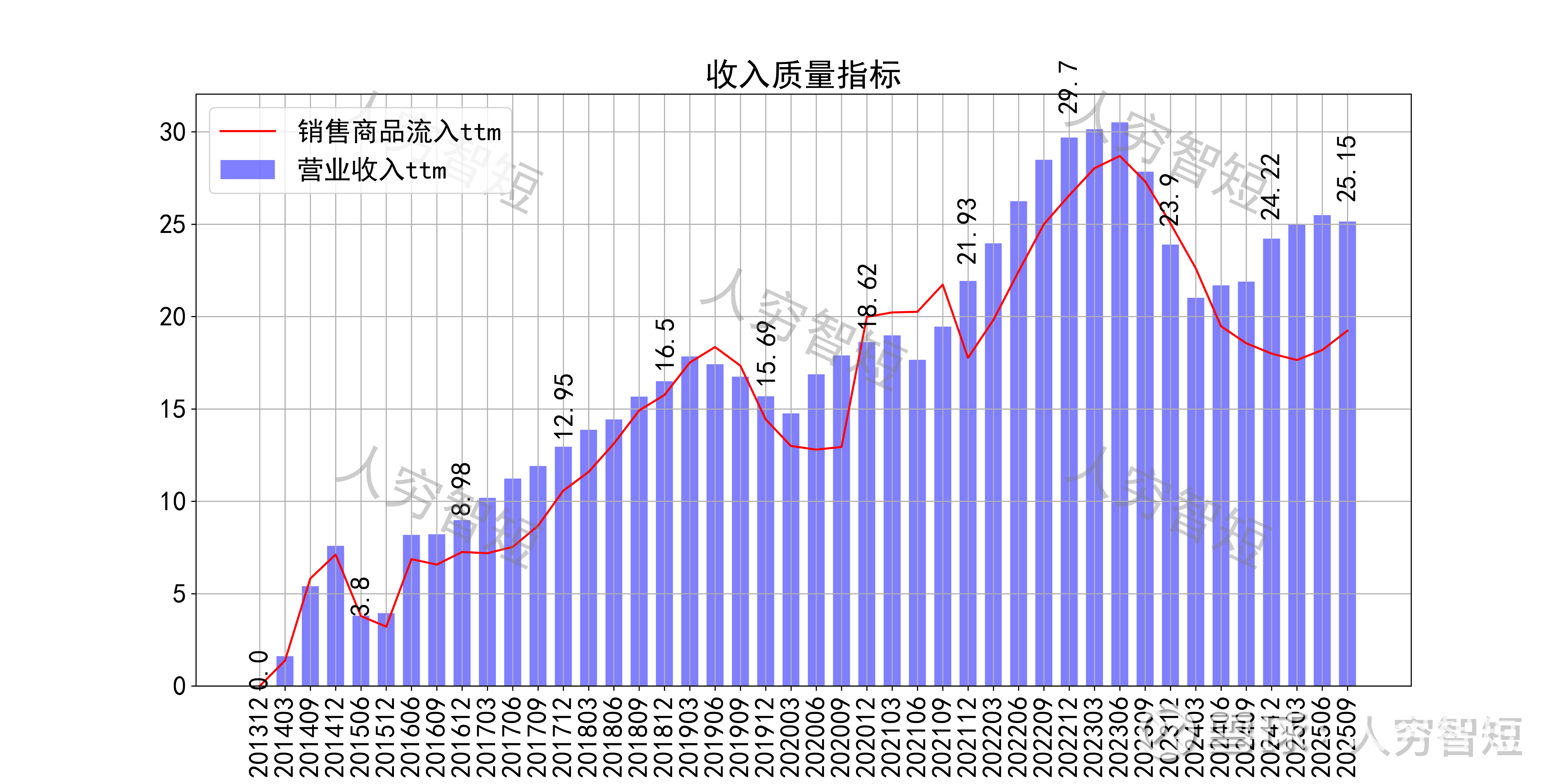

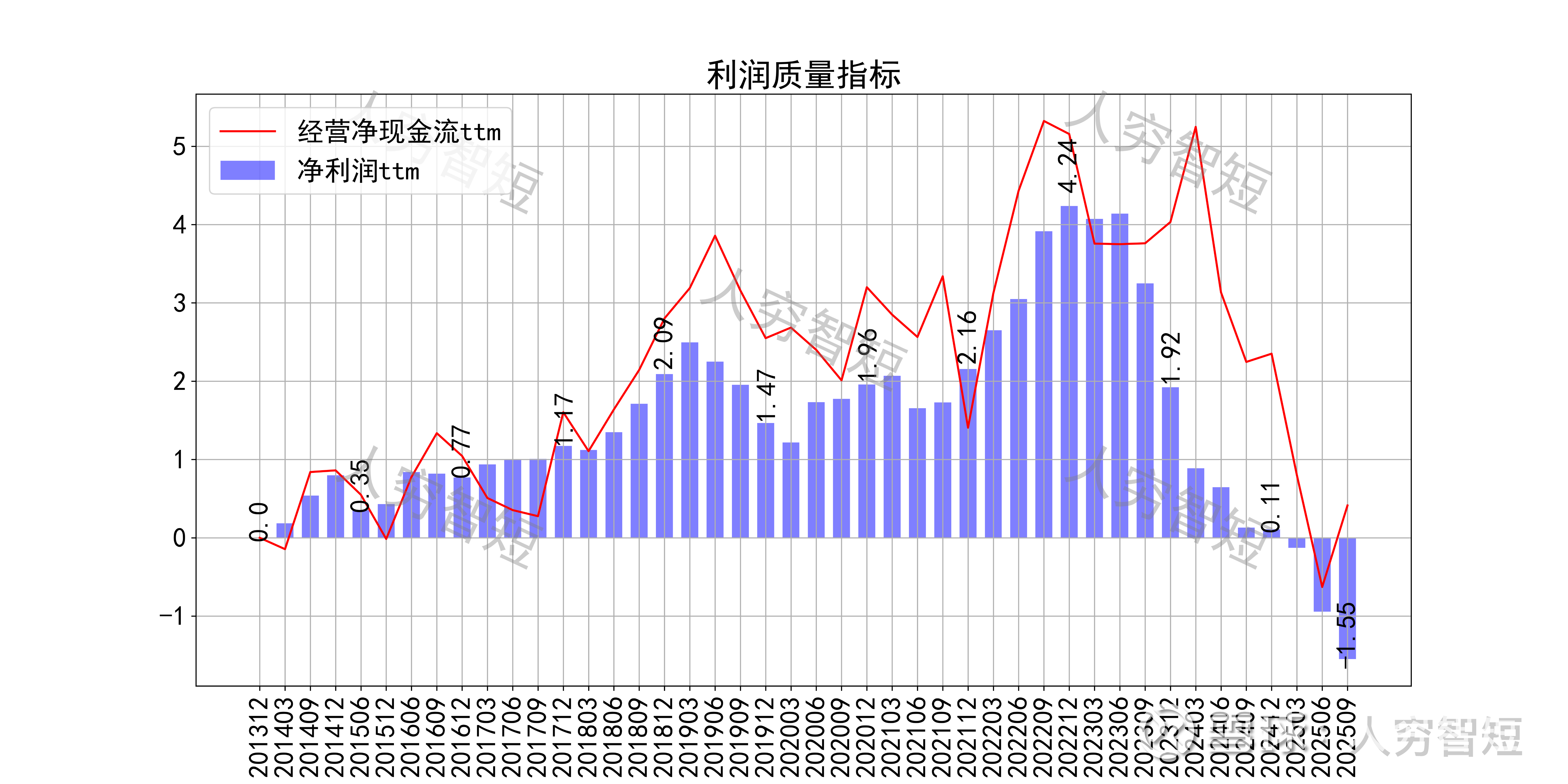

最近十年营收规模复合增长率约为12.12%,到25年9月末,TTM营业收入为25.15亿元,总体有所企稳。成本费用端构成来看,营业成本占据主要地位,成本构成中原材料占比约63%,折旧占比约11%,其余人工、能源等费用占比各约6%、7%。整体毛利率大幅下滑,近年来高位下滑至10%左右,净利率同步波动,持续走低并出现亏损。各项费用控制较差,销售费用、管理费用占比缓慢走高,带动整体成本费用占比维持高位。盈利指标ROE、ROA显示,盈利能力自高位持续下滑,最新ROE在-7.46%左右。

收入、利润的现金含量来看,近年来销售商品流入的现金流未能覆盖营业收入,最近几期转差,与应收款规模增长相关联;经营现金流波动较大,平均净额高于净利润,主要差异源于各项资产折旧摊销(年约2.5亿元)、各项减值等(24年为0.3亿元)以及经营项目的变动等。

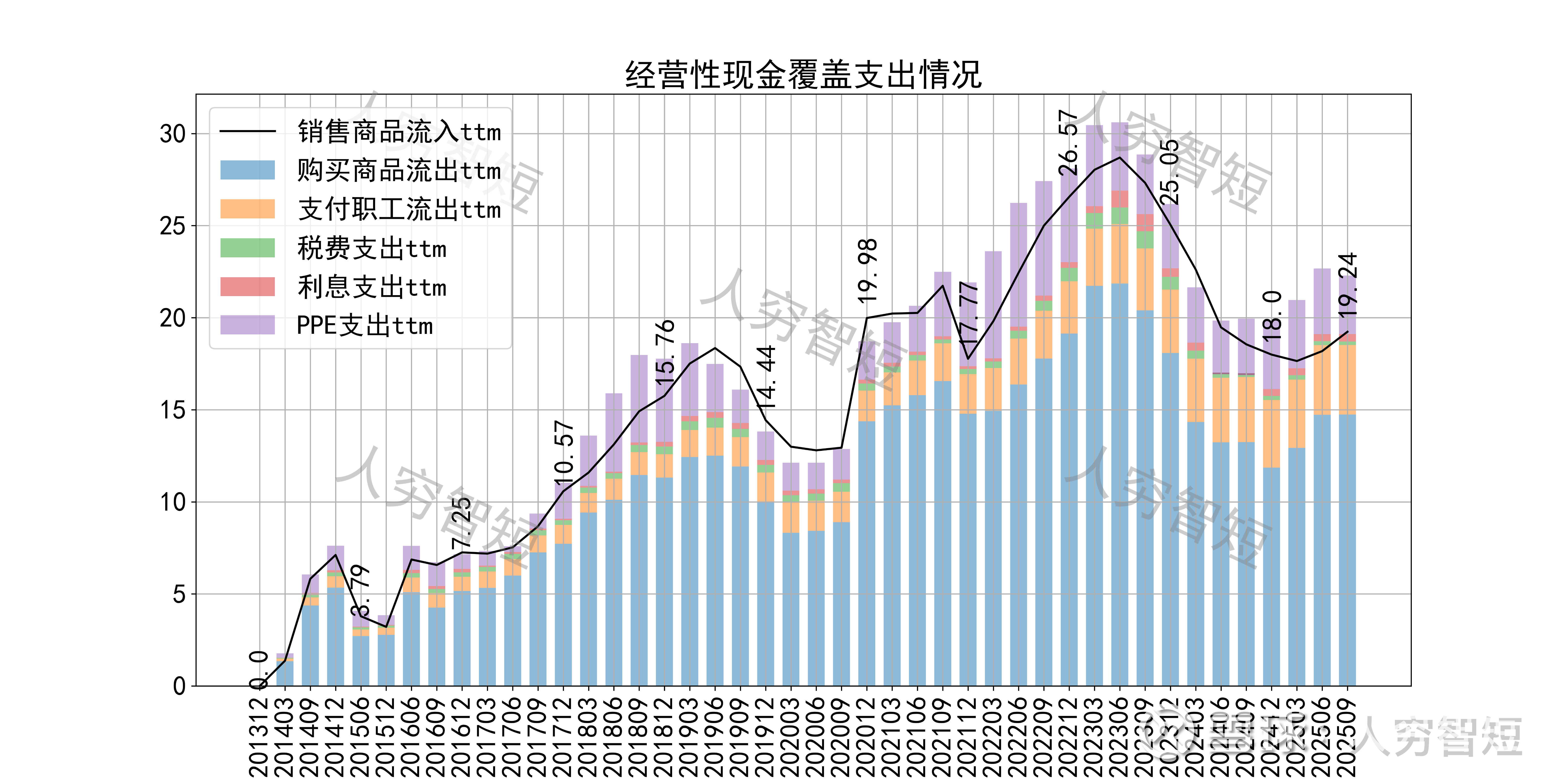

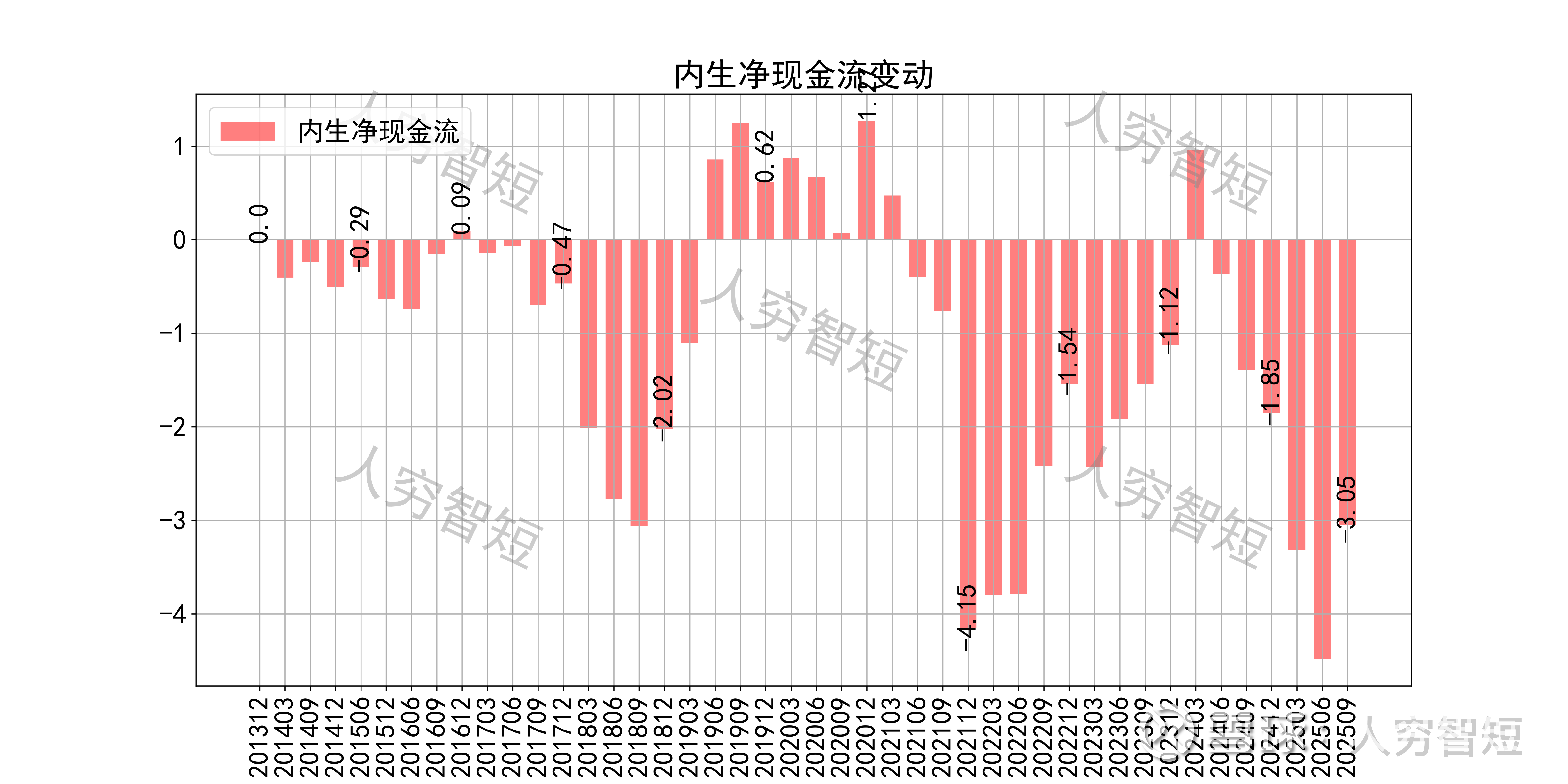

现金流收支方面,近几年销售品获得的现金流足以满足日常的成本、费用,但扩大再生产依赖于对外融资,结余较差,随着近年来大额资本支出,现金流结余进一步恶化,目前为历史偏低水平。长期看,资本支出基本获得足额回报,账上固定资产质量尚可。

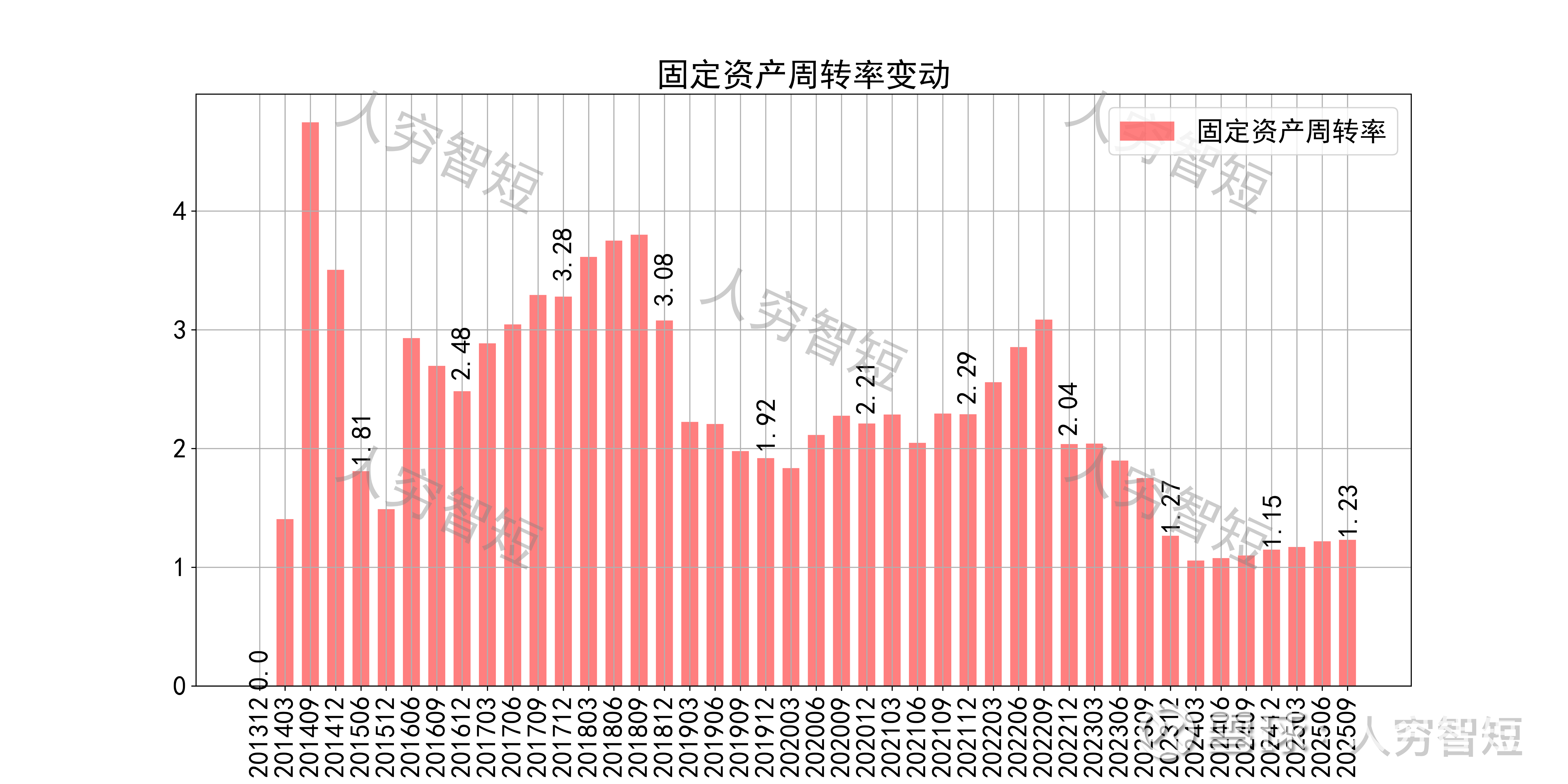

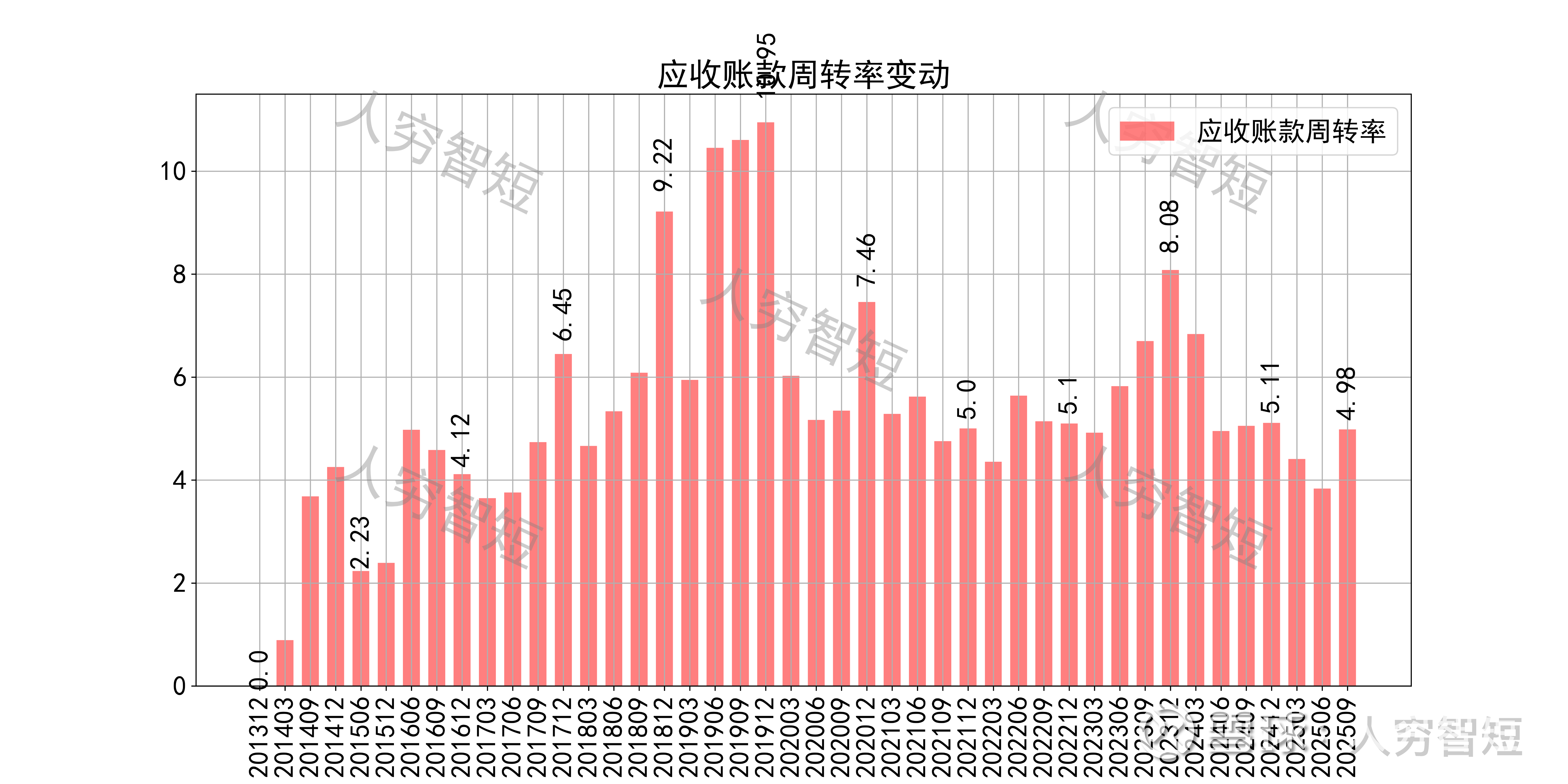

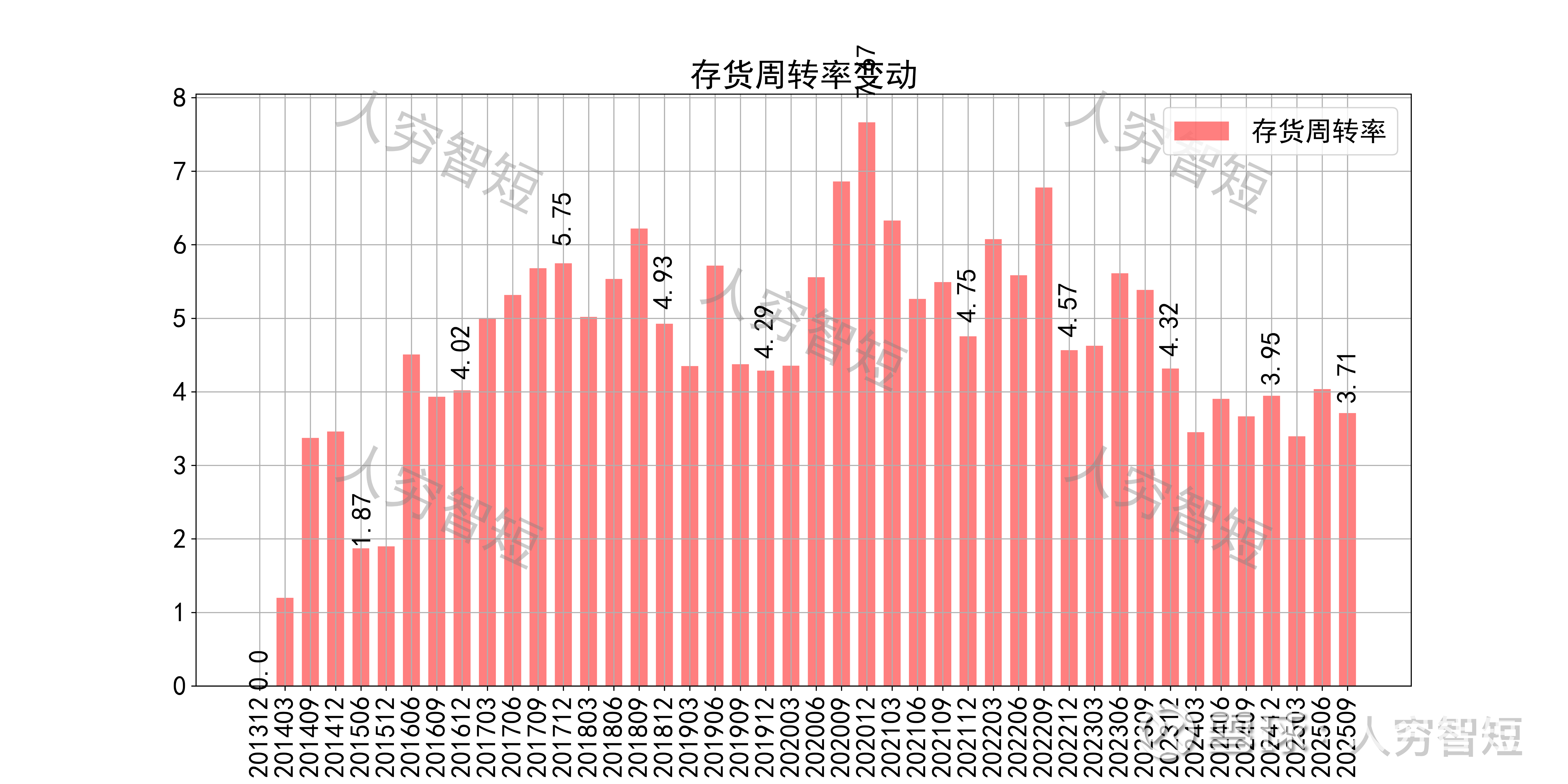

营运指标中固定资产周转率阶段走低,主要系在建工程转固、业务规模未能增长所致;应收账款周转率基本平稳,长期表现良好,主要系应收规模仍较小所致;存货周转率震荡走低,主要系存货规模小幅增长所致。

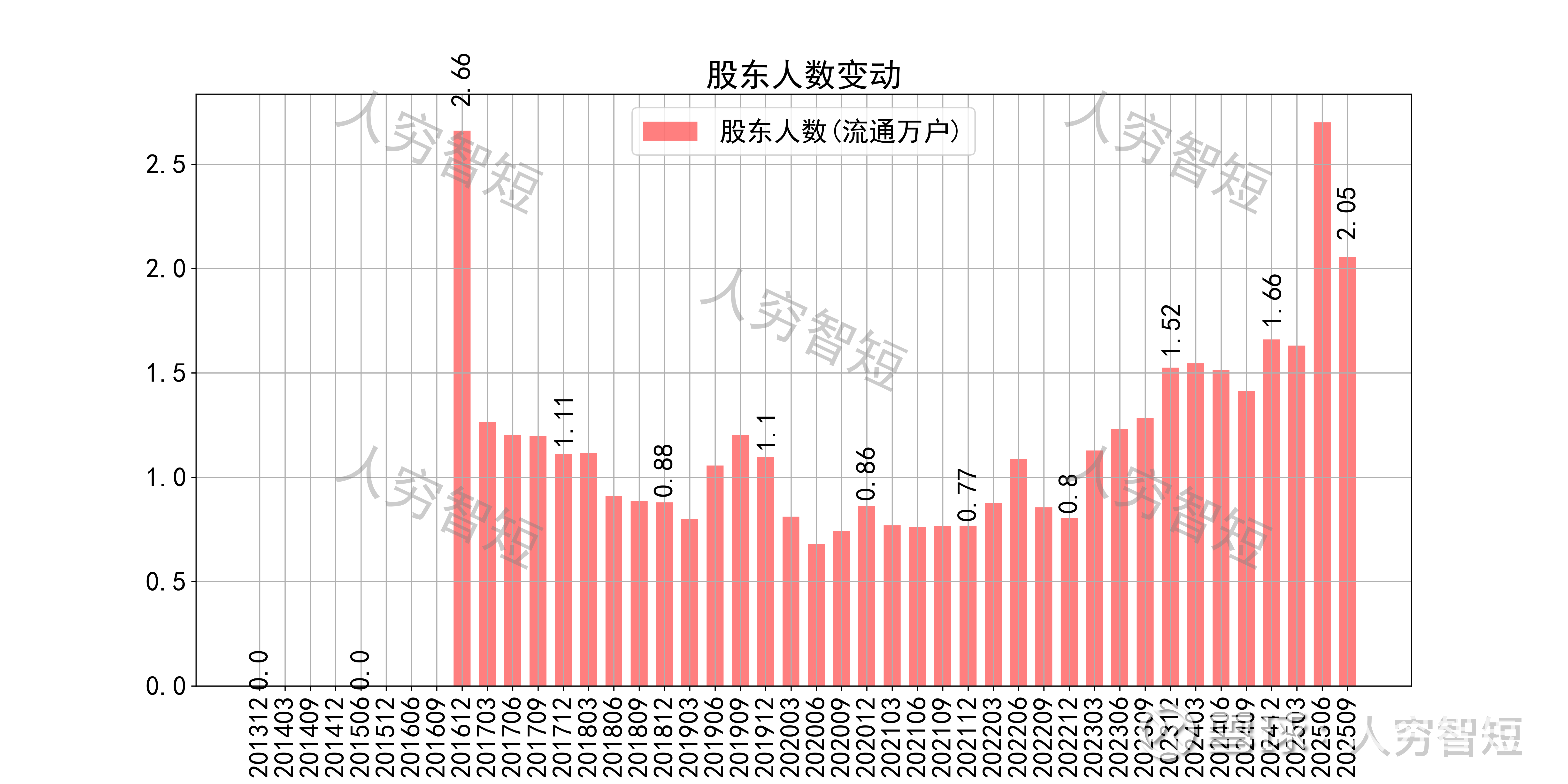

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约38.62%;随着股价高位下滑,股东户数大幅增加,目前处于十年较高位置,约2.05万户;质押情况长期较差,最新质押比例为8.07%。

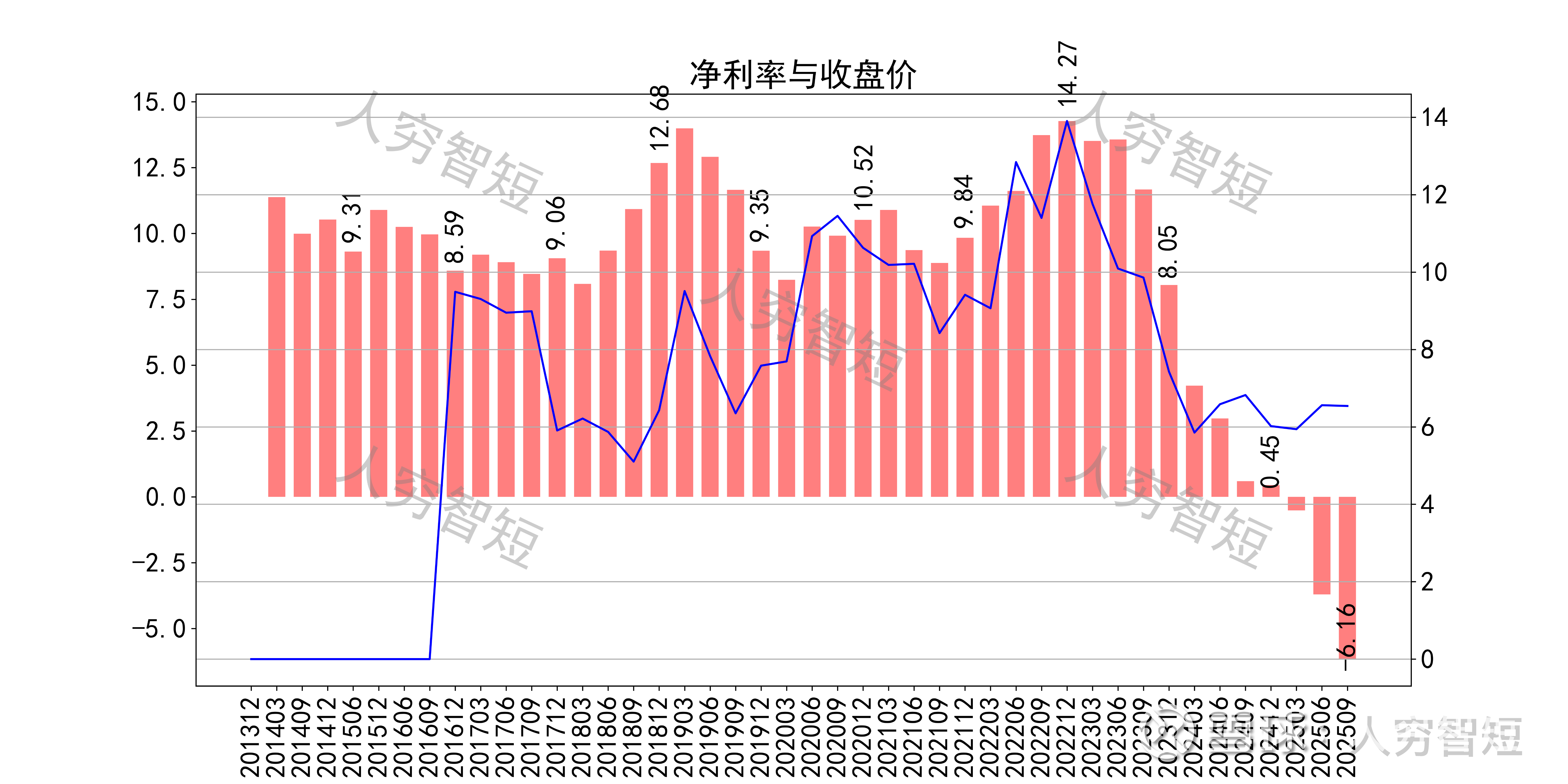

中旗股份历史收益表现较差,过去十年跑赢全A指数的概率为44.44%,未来或将有所表现;股价表现关联度较高的因子为净利率,相关性约55.58%。

总结:

1. 农药需求受制于粮食需求,总体稳健增长且相对刚性,但近年来竞争加剧带动农药产品量价背离,盈利空间受阻,目前主要矛盾在于行业产能重复建设有所过剩,未来盈利空间有待于供给端出清;

2. 毛利水平持续降低,净利、ROE等指标同步波动,最近几年持续恶化且已转负,主要为行业竞争激烈导致价格损失所致;盈利指标、盈利质量降低,与应收账款规模加大、盈利空间恶化有关;

3. 资产端各类资产相对平均,流动性水平尚可;在建工程较多,部分资产接近完工投入使用;公司债务负担过强,短期内未看到好转可能。

4. 现金流结余在高强度资本支出下持续走低,总体结余较弱,短期内较难突破现有水平。