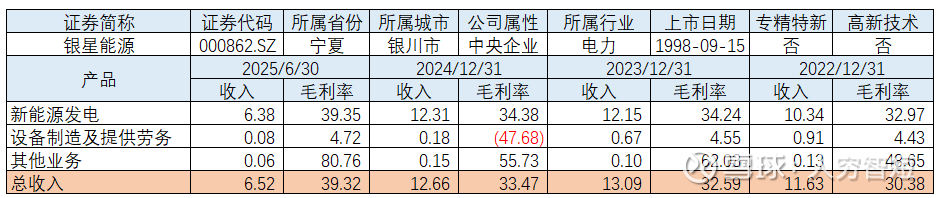

改建完成:银星能源

银星能源隶属于中铝集团,主要从事新能源发电和新能源装备业务,用电负荷有一定保障。新能源发电主要为风光发电,截至25年6月末,公司新能源发电产业装机容量207.38万千瓦,划分7个运维区域和1个检修中心,包括建成投运风电装机容量161万千瓦,建成投运太阳能光伏发电装机容量39万千瓦,其中分布式光伏装机容量8万千瓦,风电装机规模占宁夏区内装机规模的10.57%。新能源装备主要为塔筒制造、齿轮箱维修、煤炭支护设备的生产等,辐射西北区域,辐射半径500-800公里范围。截至最新,公司太阳山风电场94.5MW技术改造项目已投产,预计发电量进一步上升。

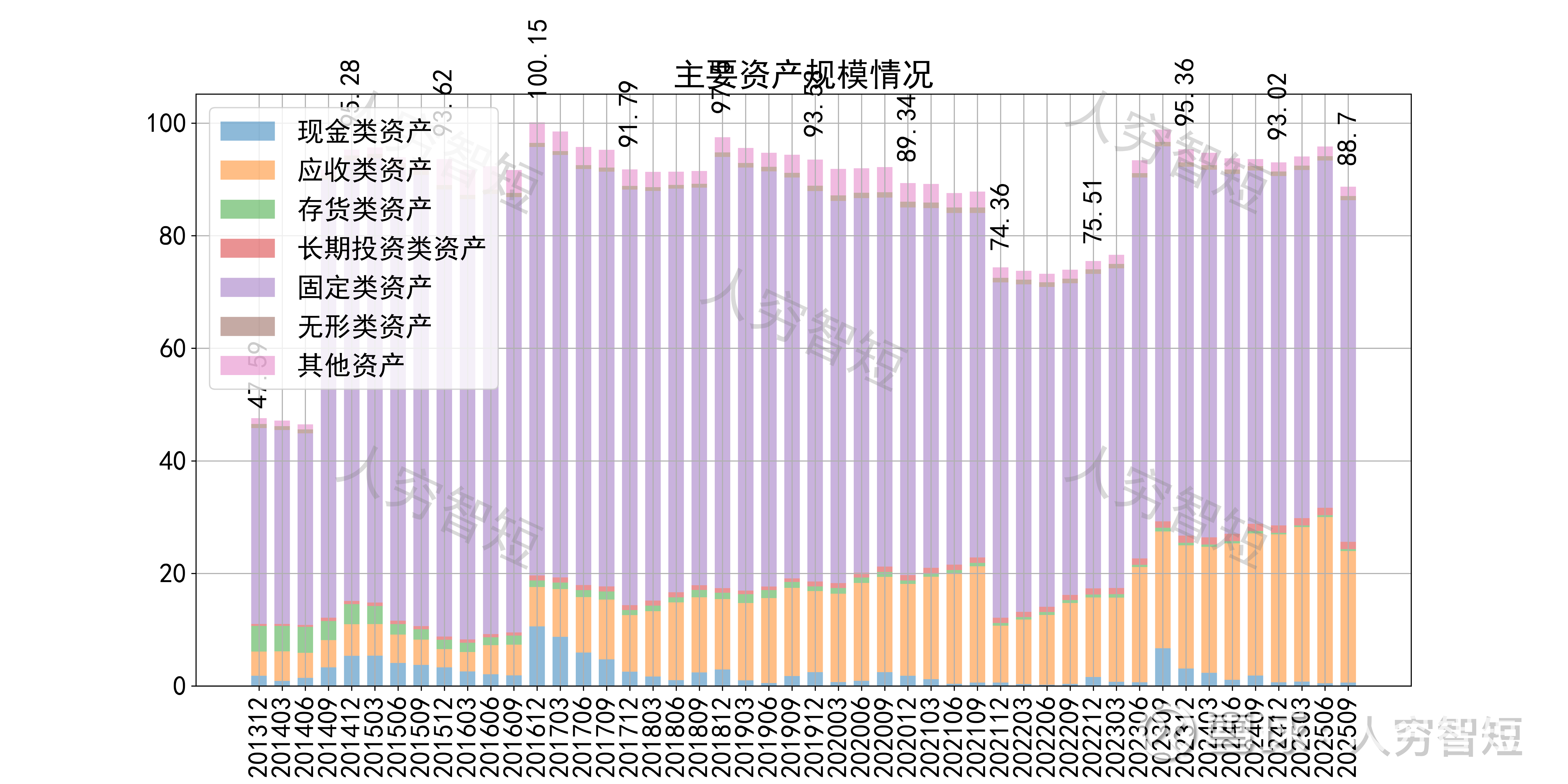

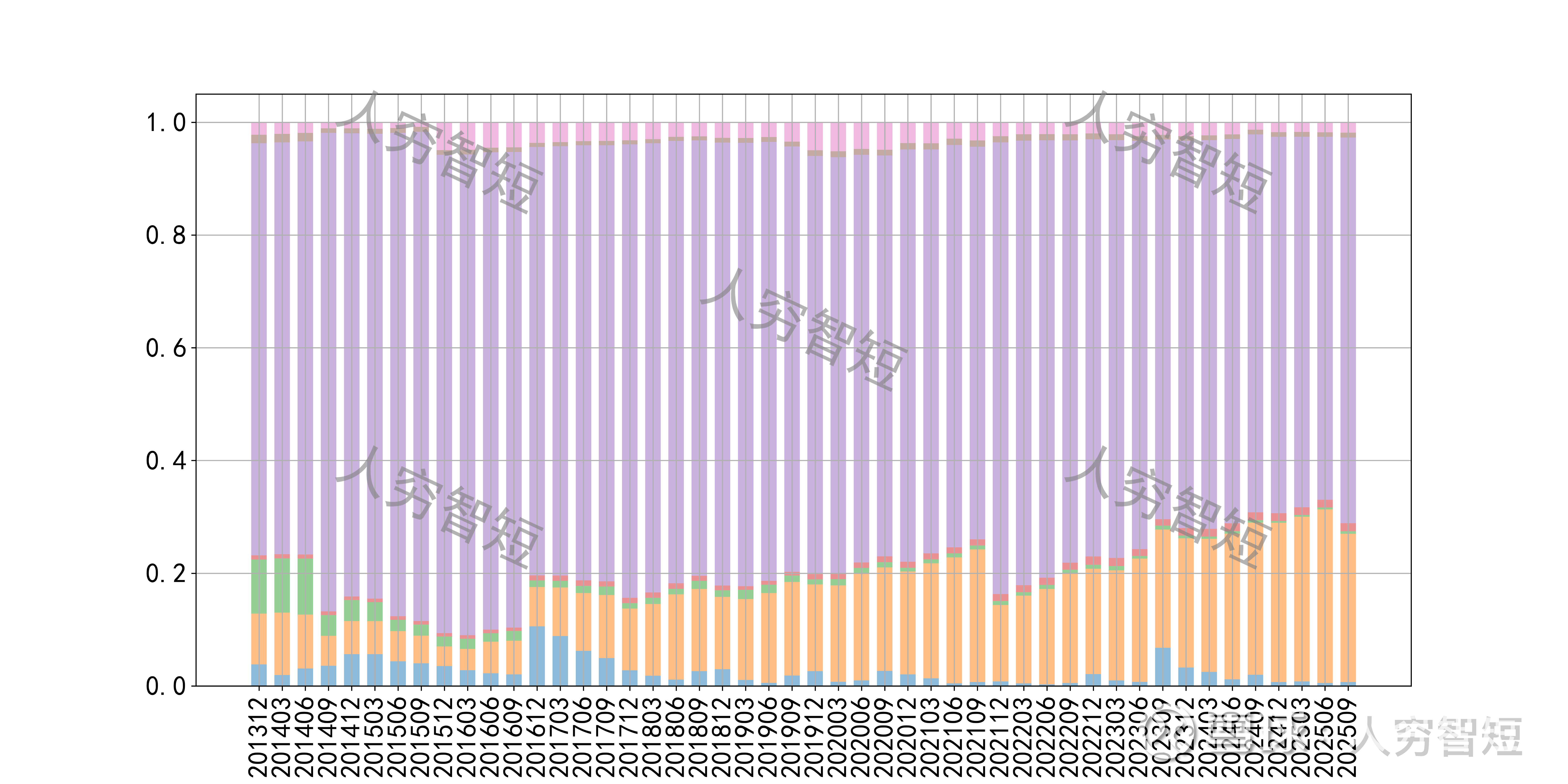

公司最近十年总资产复合增长率5.33%,截至25年9月末,为88.7亿元。资产结构以应收账款及固定资产为主,账上几乎无货币资金,短期流动性总体欠佳。应收账款余额29.45亿元,规模震荡增长,总体期限结构较差,一年内款项占比不足30%,各期限款项较为平均;明细来看,基本均为对电网客户的应收款,但回款节奏与其他发电企业相差较远,暂时存疑。固定资产余额57.35亿元,主要为房屋建筑物4.48亿元,尚需折旧10年;机器设备52.66亿元,尚需折旧约10年;在建工程4.21亿元,主要为太阳山风电场改造项目及分布式光伏项目等,前者最新消息已小改大改造完成投产。

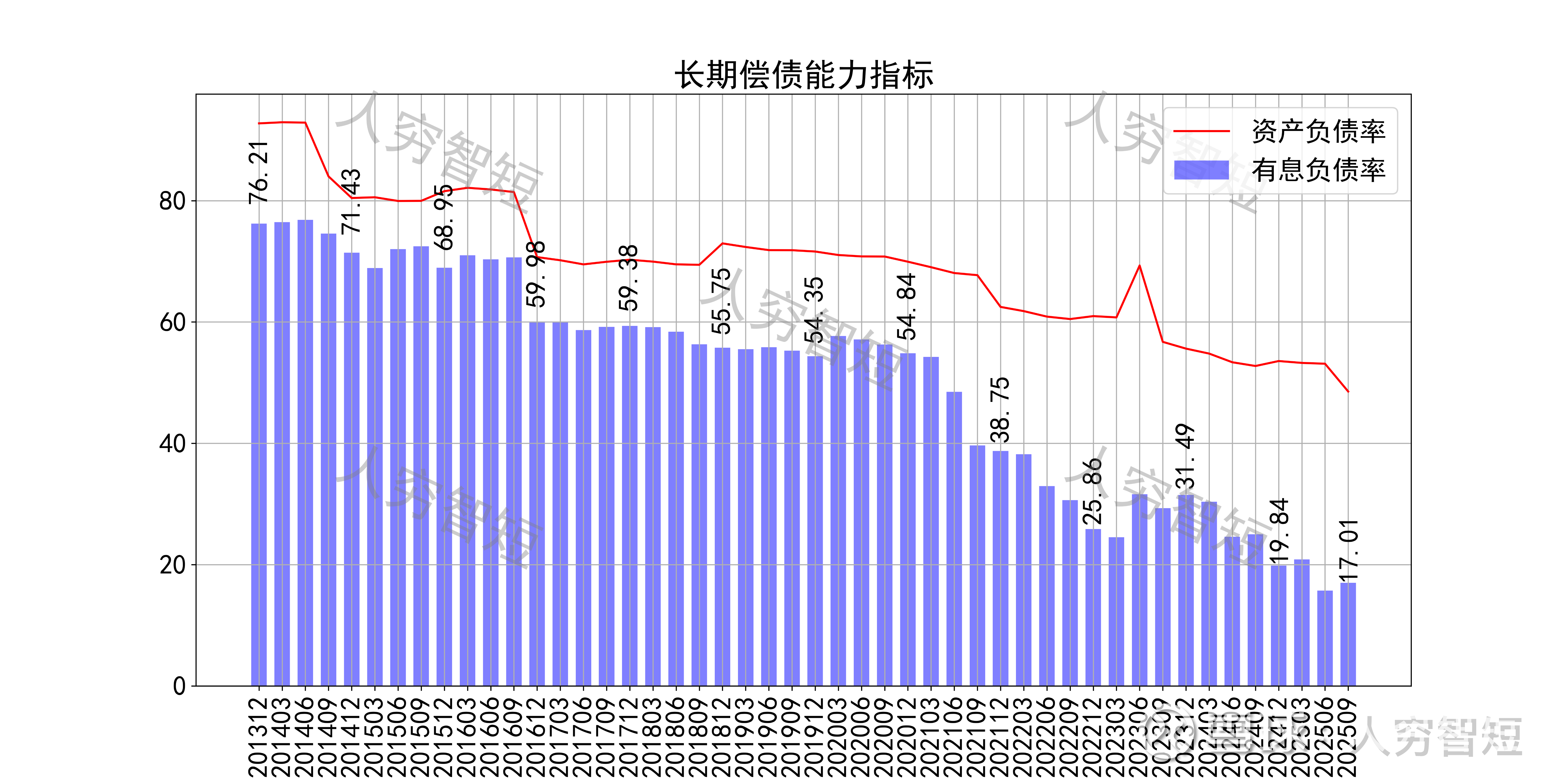

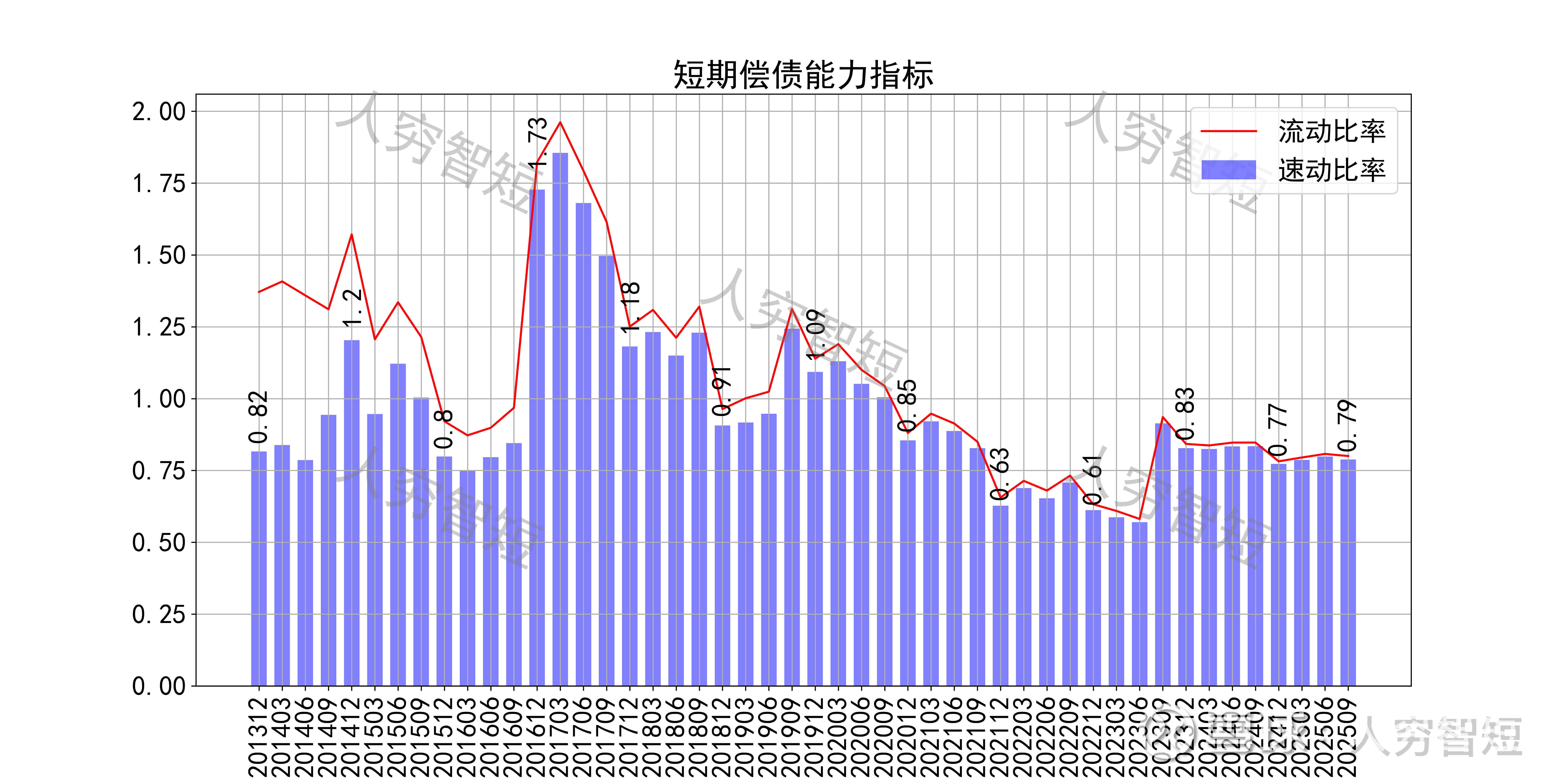

长期偿债指标中,资产负债率高位下滑,近年减少至50%左右,有息负债率约为17.01%,有一定的债务负担,对供应链上、下游资金占用尚可。短期偿债指标中,流动比率、速动比率波动下滑,二者几乎无一定差异,主要系存货规模较小所致,资产短期流动性一般。

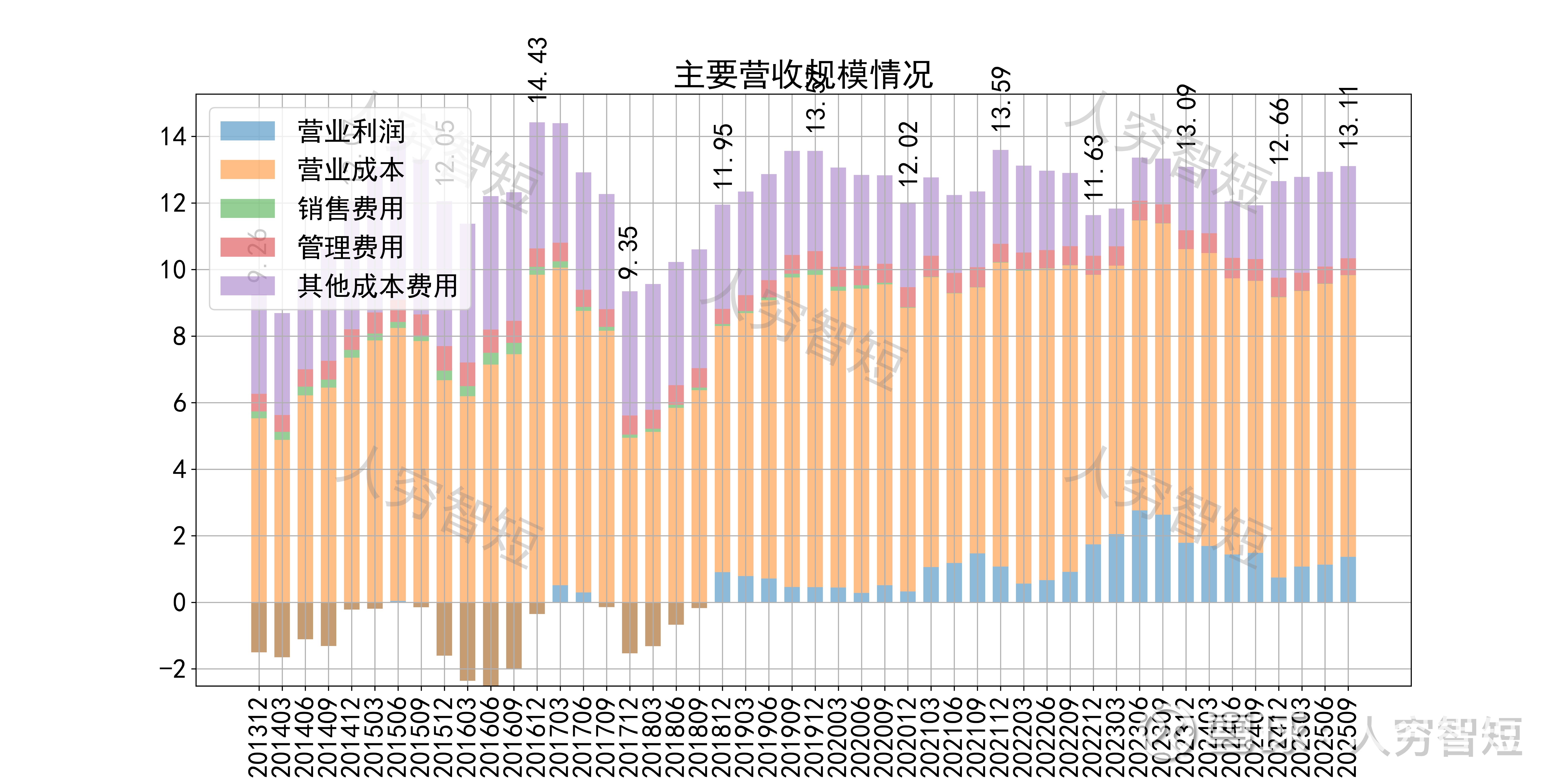

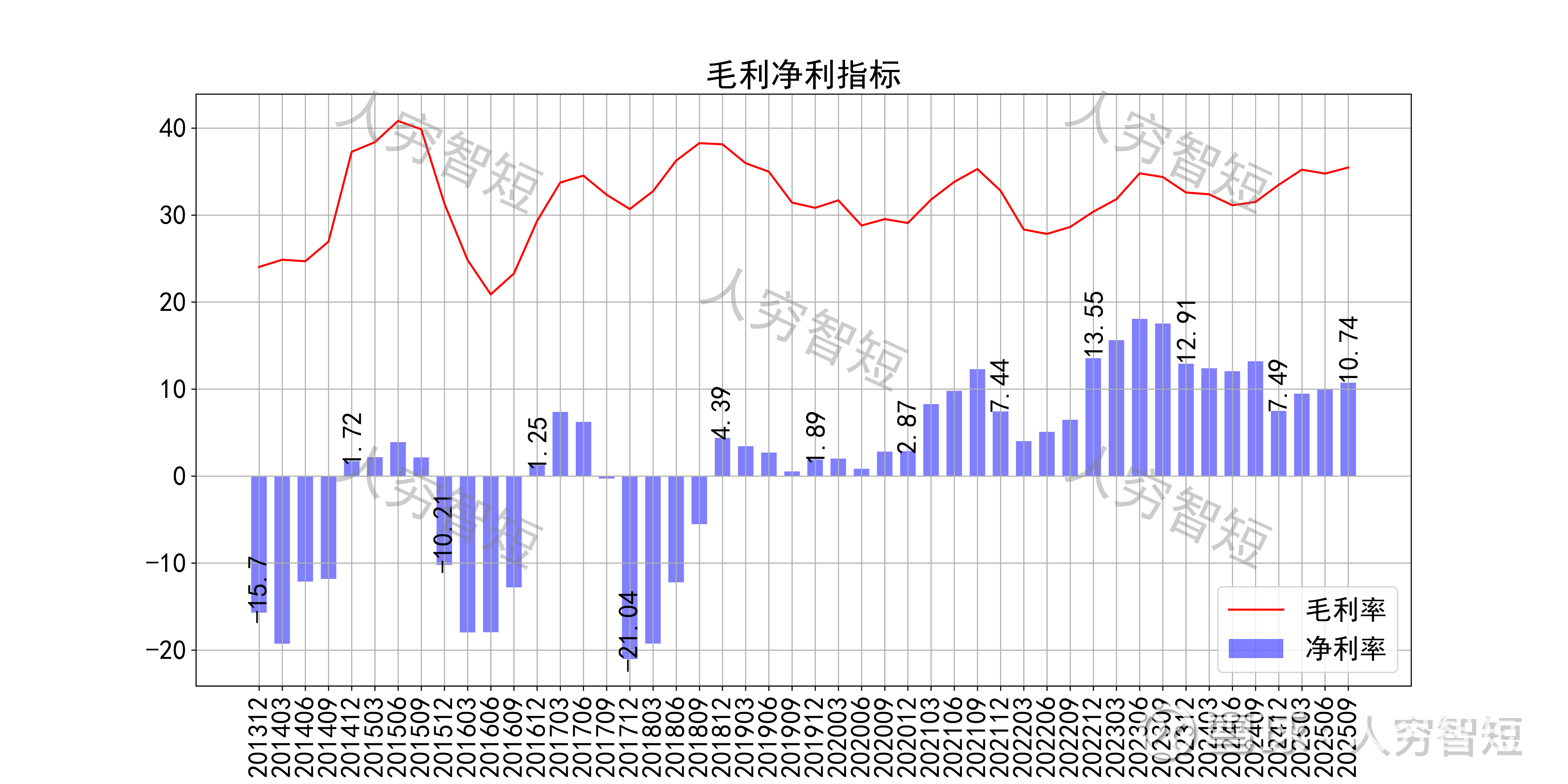

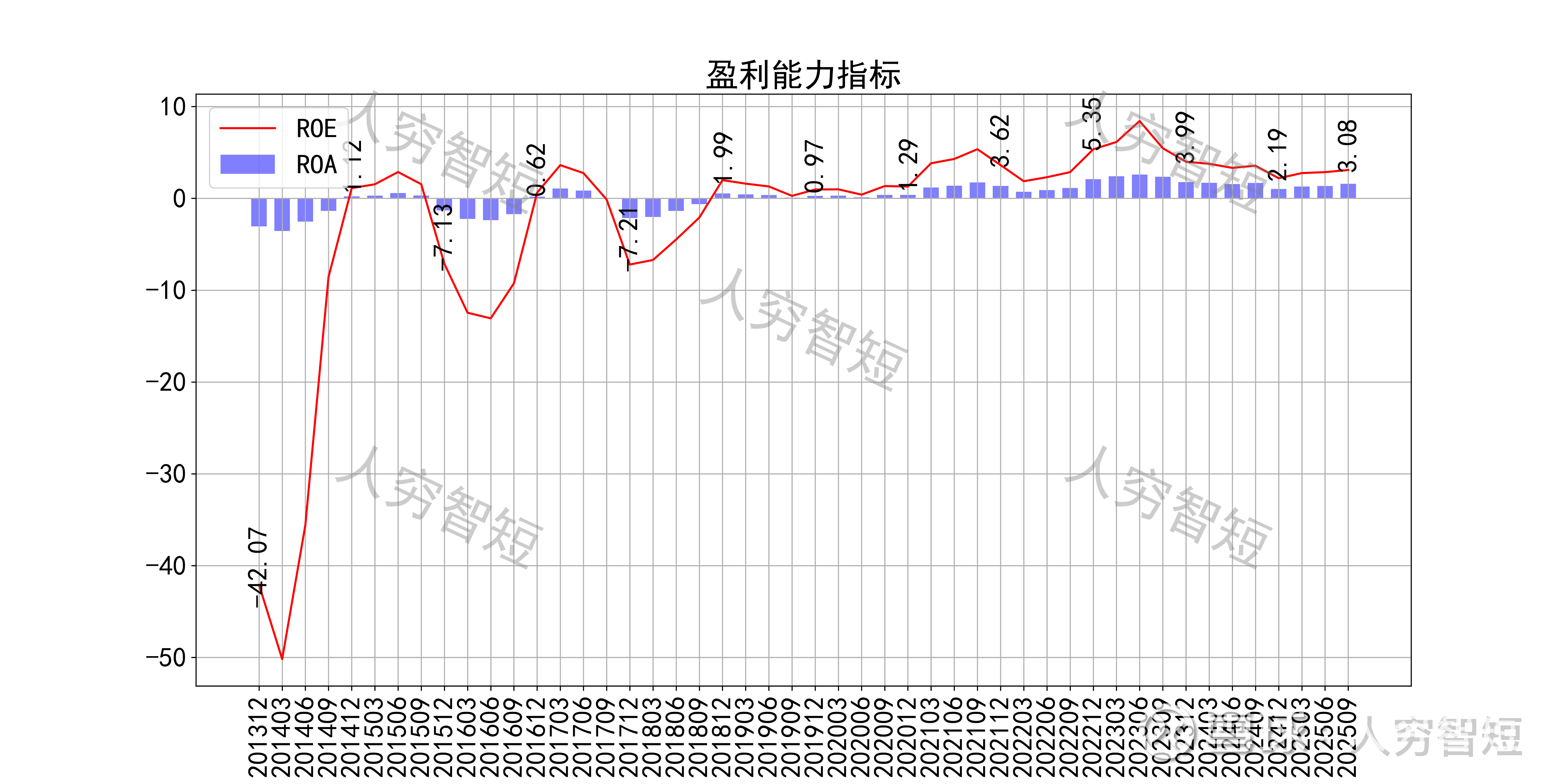

最近十年营收规模复合增长率约为2.94%,到25年9月末,TTM营业收入为13.11亿元,总体规模相对平稳。成本费用端构成来看,营业成本及财务费用占据主要地位,成本构成中这就摊销占比约74%,运行维护费占比约16%,其余人工等费用均较低。整体毛利率维持区间波动,近年来小幅增长至35%左右,净利率同步波动,有所回暖处于历史中等水平。各项费用控制一般,财务费用占比有所走高,带动整体成本费用占比维持高位。盈利指标ROE、ROA显示,盈利能力有所回暖但相对较差,最新ROE在3.08%左右。

收入、利润的现金含量来看,近年来销售商品流入的现金流基本覆盖营业收入,历史年度较差,与应收款规模增长、期限结构较差相关联;经营现金流波动较大,平均净额高于净利润,主要差异源于各项资产折旧摊销(年约6亿元)、各项减值等(24年约为1.8亿元)以及财务费用等(24年约为1.4亿元)。

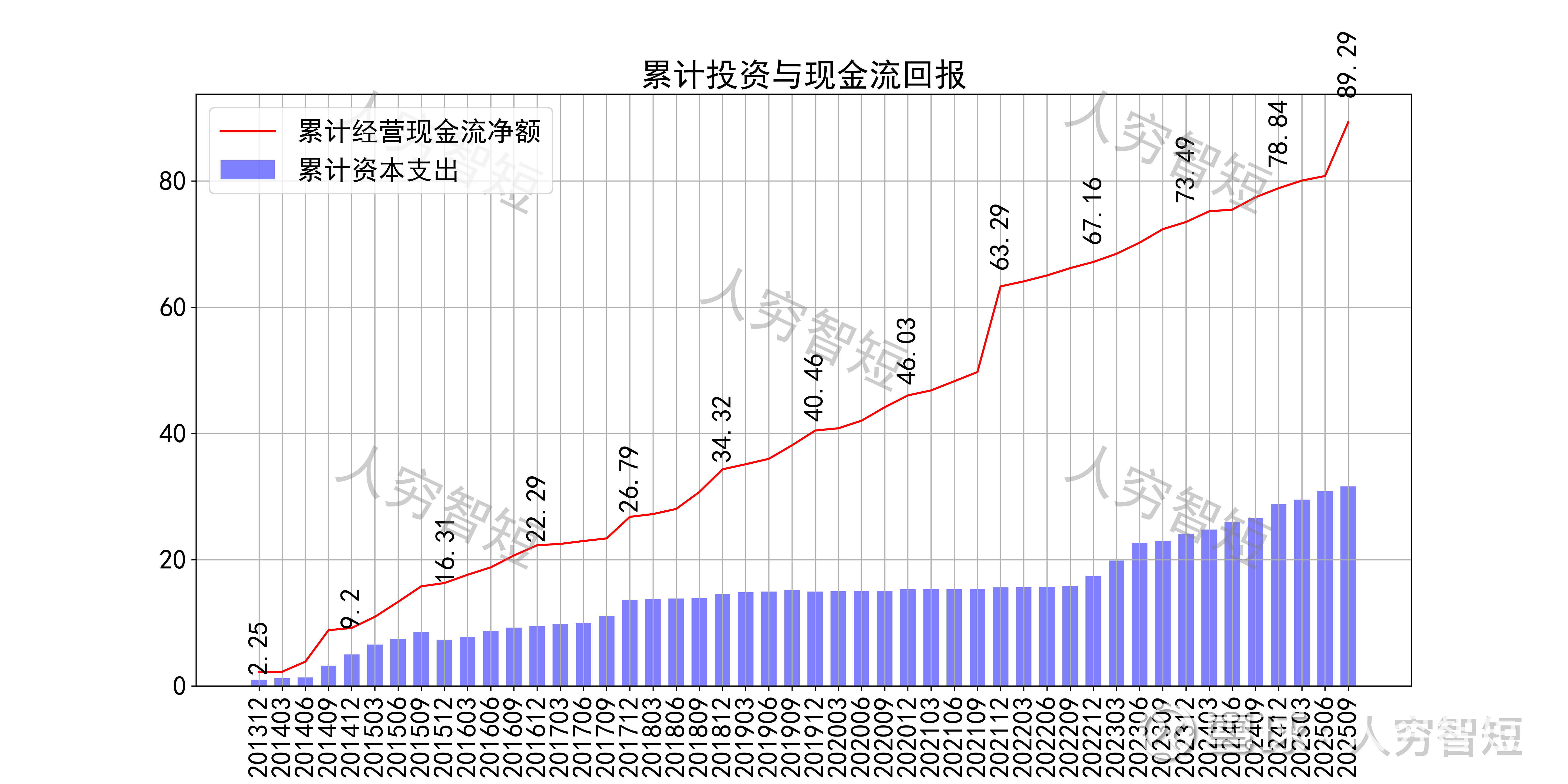

现金流收支方面,近几年销售品获得的现金流足以满足日常的成本、费用以及扩大再生产,近期结余较好,随着近年来流入回暖、资本支出预计放缓,现金流结余向好,目前为历史较好水平。总体现金流累计情况好于同期资本支出。

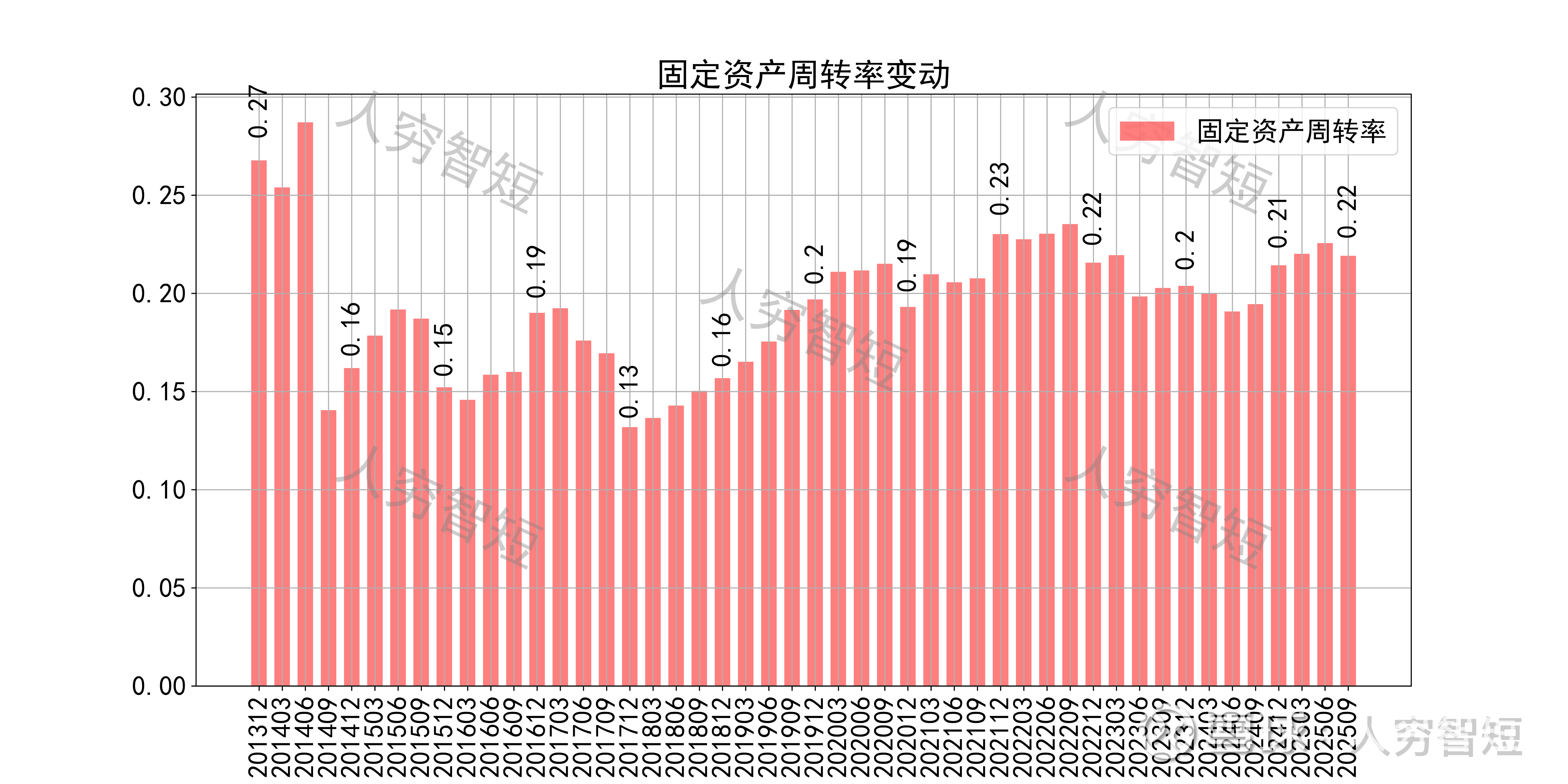

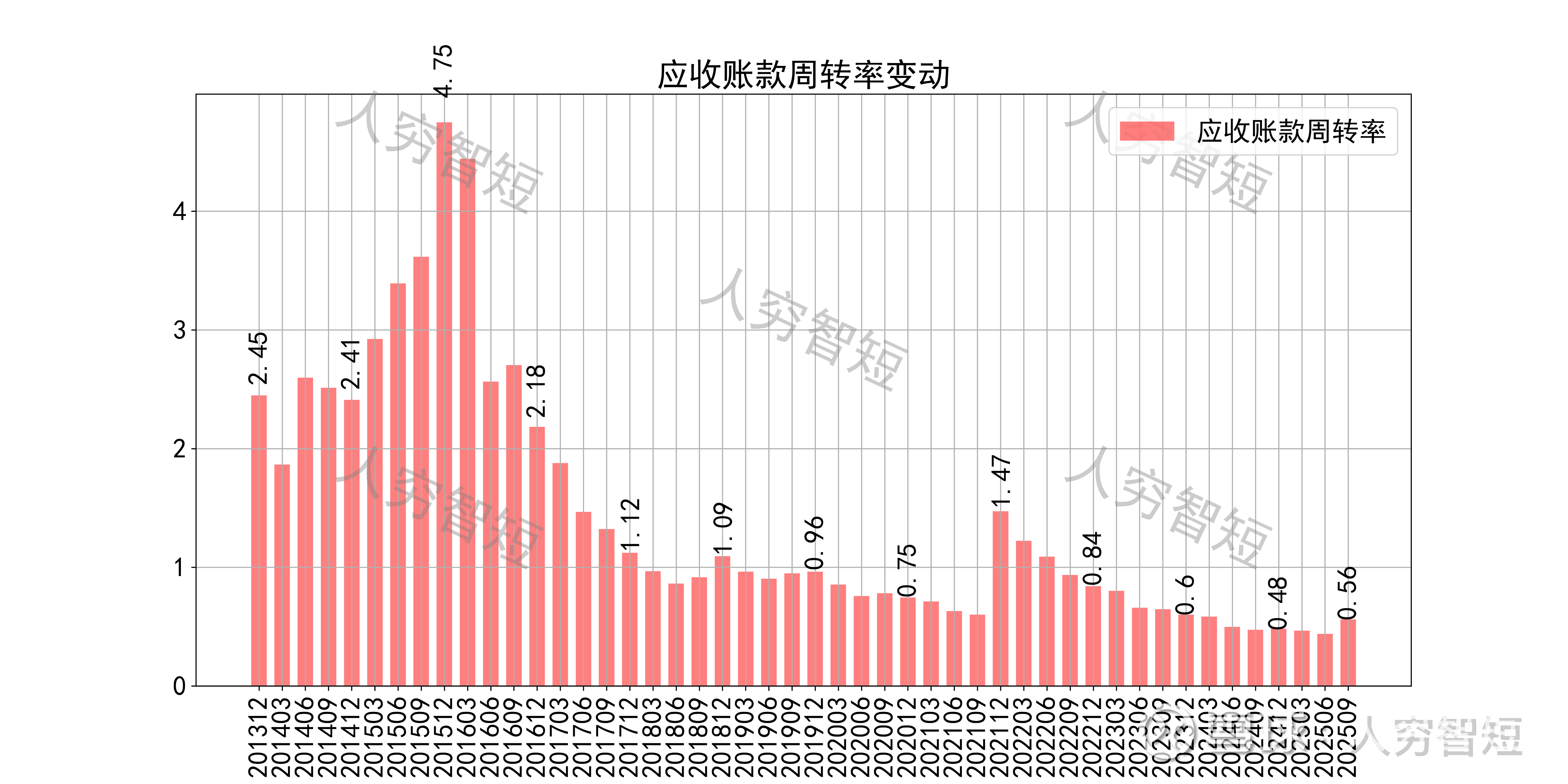

营运指标中固定资产周转率震荡走高,主要系在建工程尚未转固、折旧带动规模降低所致;应收账款周转率持续走低,长期表现较差,主要系应收规模持续增长所致;存货周转率震荡走高,主要系存货规模较小所致,可不必关注。

其他可能影响股价表现的因素中,前十大股东持股比例震荡走高,最新约53.49%;随着股价低位波动,股东户数小幅增加,目前处于十年较高位置,约4.71万户;质押情况有所好转,最新质押比例为0%。

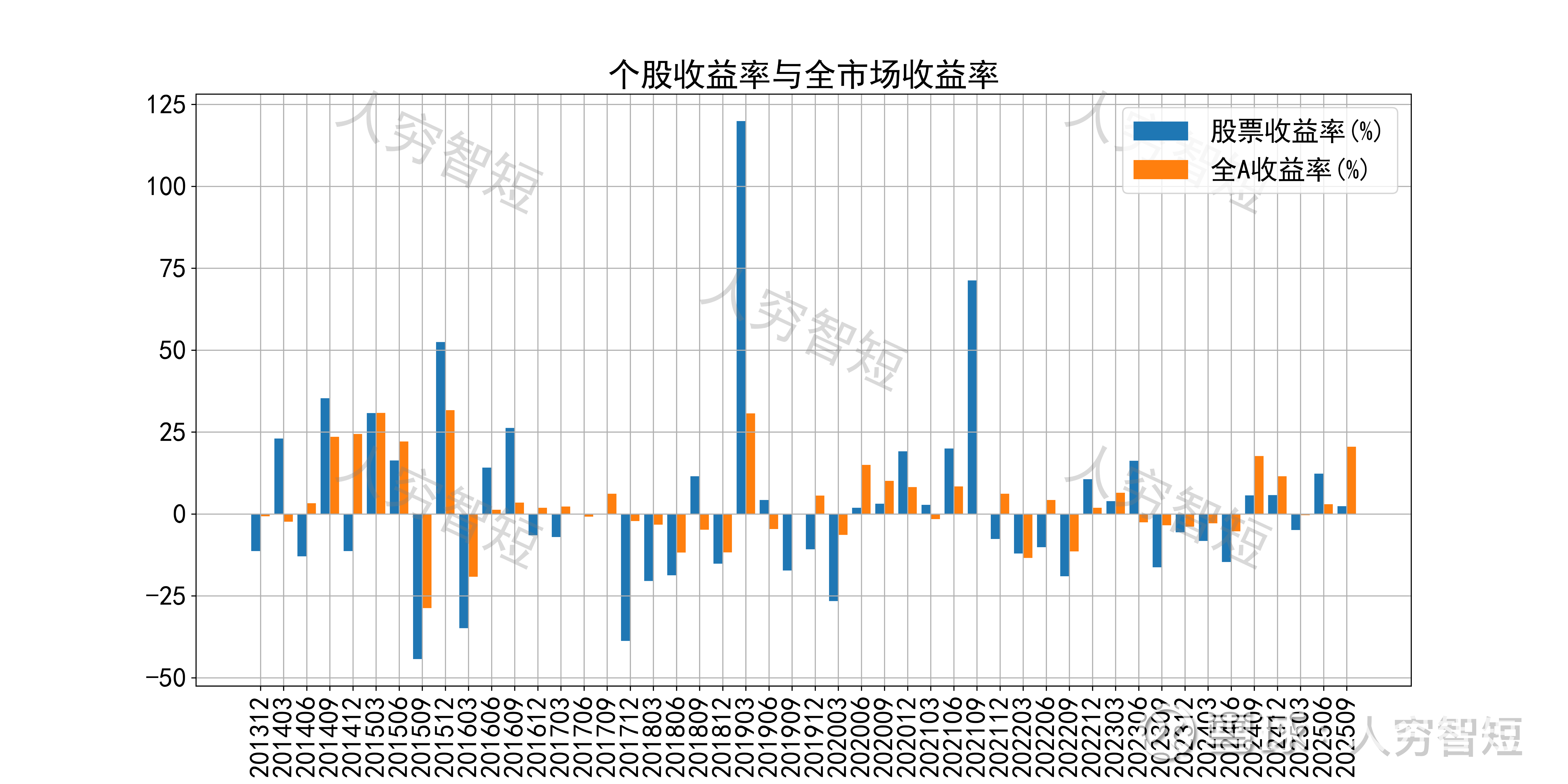

银星能源历史收益表现较差,过去十年跑赢全A指数的概率为35.42%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 公司新能源发电业绩依靠增加发电量驱动,随着太阳山风电场小改大投产,预计将大幅增厚收入;

2. 毛利水平维持区间波动,净利、ROE等指标同步波动,但仍为较低水平,主要系机组折旧计提较快所致;盈利质量较差,与对电厂应收账款规模加大、期限进一步拉长有关;

3. 资产端各类资产较为极端,基本均为应收账款及固定资产,流动性水平偏低,若考虑电网回款过慢及几乎为0的账面资金,则资产质量一般;

4. 现金流结余受益于流入增长,预计短期资本支出有所放缓,乐观估计或维持现有水平。