全面换血:申通地铁

(应人推荐所看)

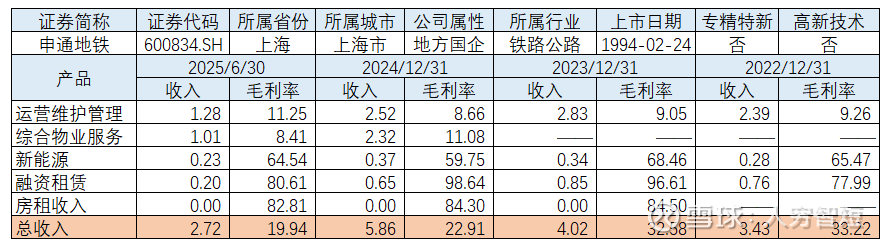

申通地铁主要从事公共交通运维管理业务及车站物业管理业务,业务开展主要依托于2019年置入的申凯公司及2023年置入的地铁物业公司。公共交通运维管理业务业务模式包括“固定价总包”模式,即与业主约定总价,运营成本自负赚取差价的模式;以及“成本加成”模式,即约定一定加成比例,在运营成本基础上收取服务费;截至最新运营项目主要为上海地铁浦江线项目和浦东机场捷运项目。物业管理业务主要为承接地铁清洗保洁、维修维护业务,不具备租赁等高毛利属性。此外,新能源业务主要为上海地铁各车辆基地及高架车站的屋顶上投建光伏项目,截至最新经营管理的光伏电站规模约为62.4兆瓦,目前积极推进5个新建项目,预计年底装机容量可扩张至66.9兆瓦;以及由地铁运营单位使用并收取电费以及莲花路上停车场投建的充电桩业务,目前建成218根,运营183跟,半年度提供充电服务2.5万余次;租赁业务主要为融资租赁及商业保理等类金融服务。

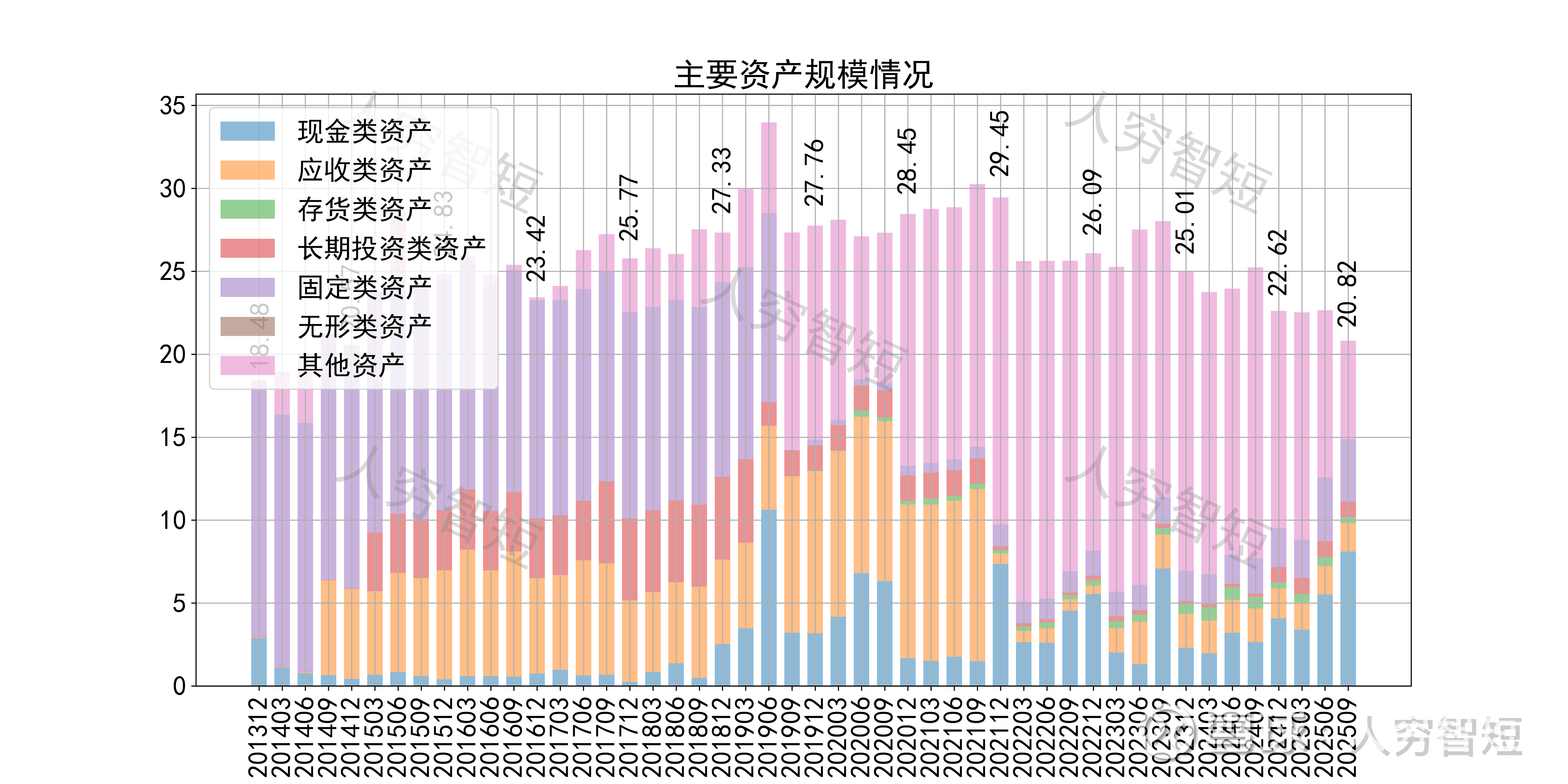

公司最近十年总资产复合增长率1.00%,截至25年9月末,为20.82亿元。资产结构以现金类资产、固定资产及其他资产为主。现金类资产主要为银行存款4.51亿元,受限程度低;结构性存款1亿元,计入交易性金融资产。固定资产余额3.62亿元,主要为专用设备3.58亿元,尚需折旧约16年;无在建工程。其他资产主要为一年以上商业保理款3.25亿元、定期存单3.11亿元以及一年内商业保理款1.55亿元,保理款较多但披露较少,现有国内小型保理公司减值情况看来,减值力度不足。

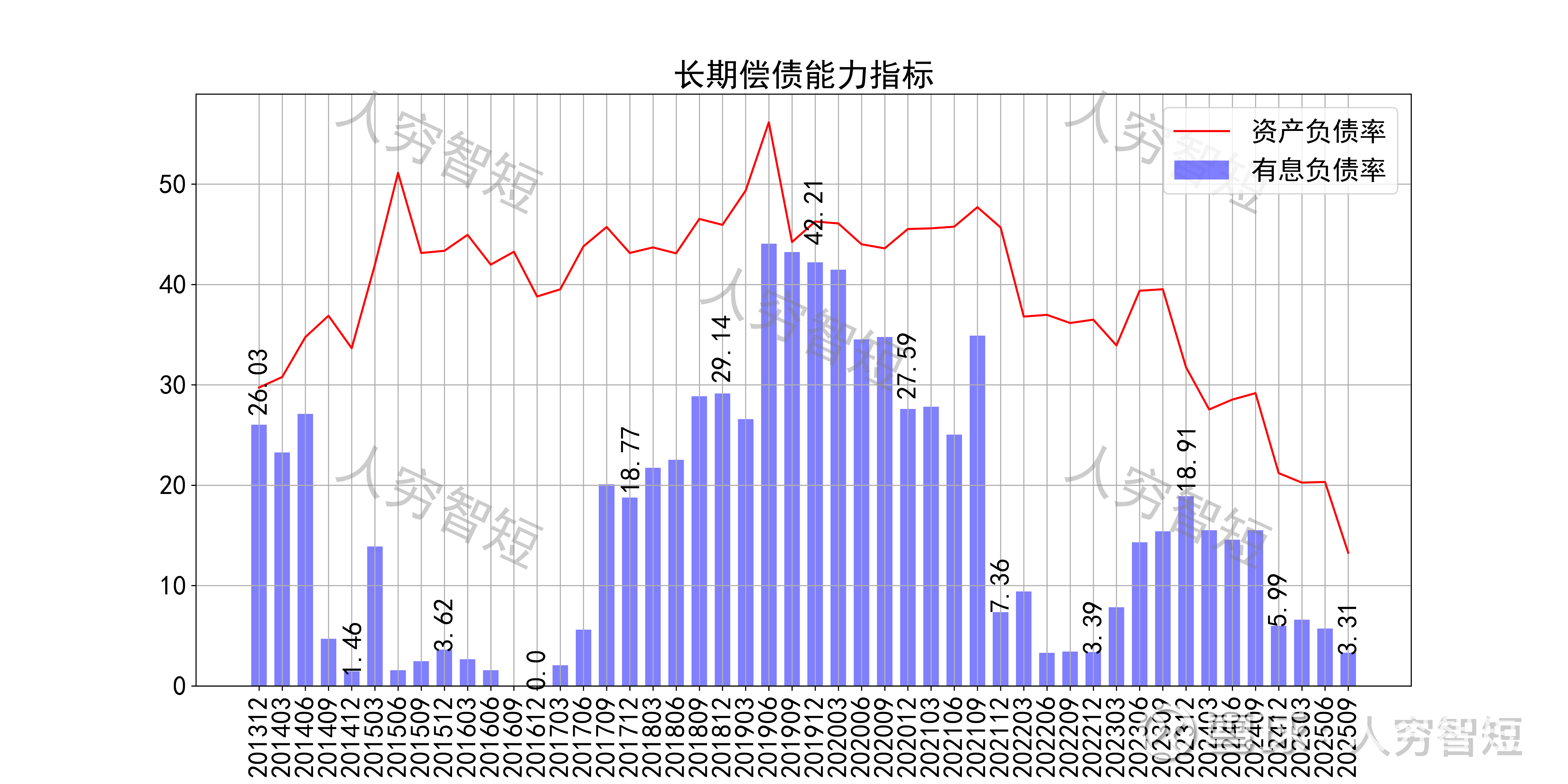

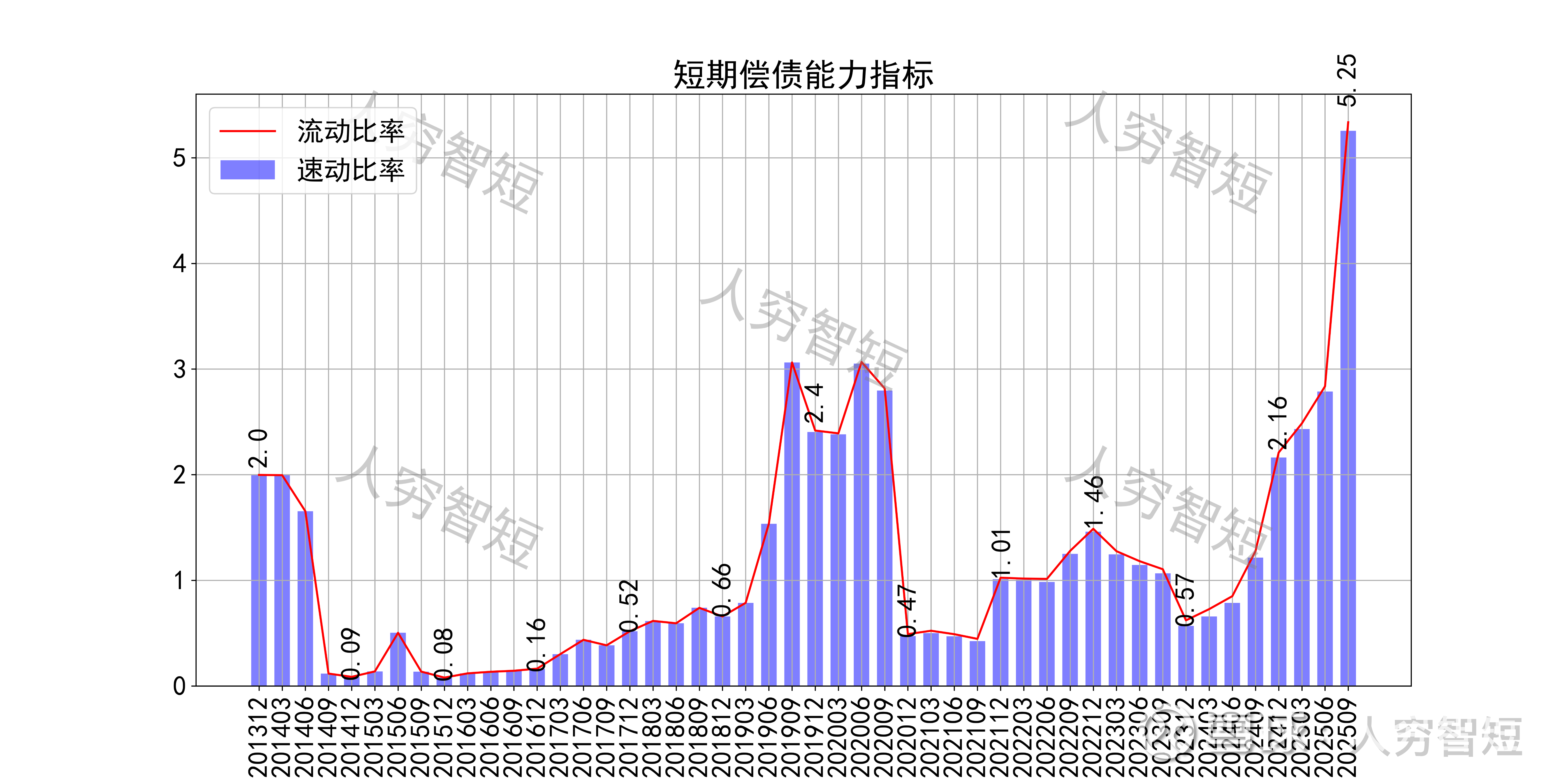

长期偿债指标中,资产负债率高位下滑,近年减少至14%左右,有息负债率约为3.31%,几乎无债务负担,对供应链上、下游资金占用较差。短期偿债指标中,流动比率、速动比率波动提升,二者几乎无差异,主要系无存货所致,资产短期流动性较强。

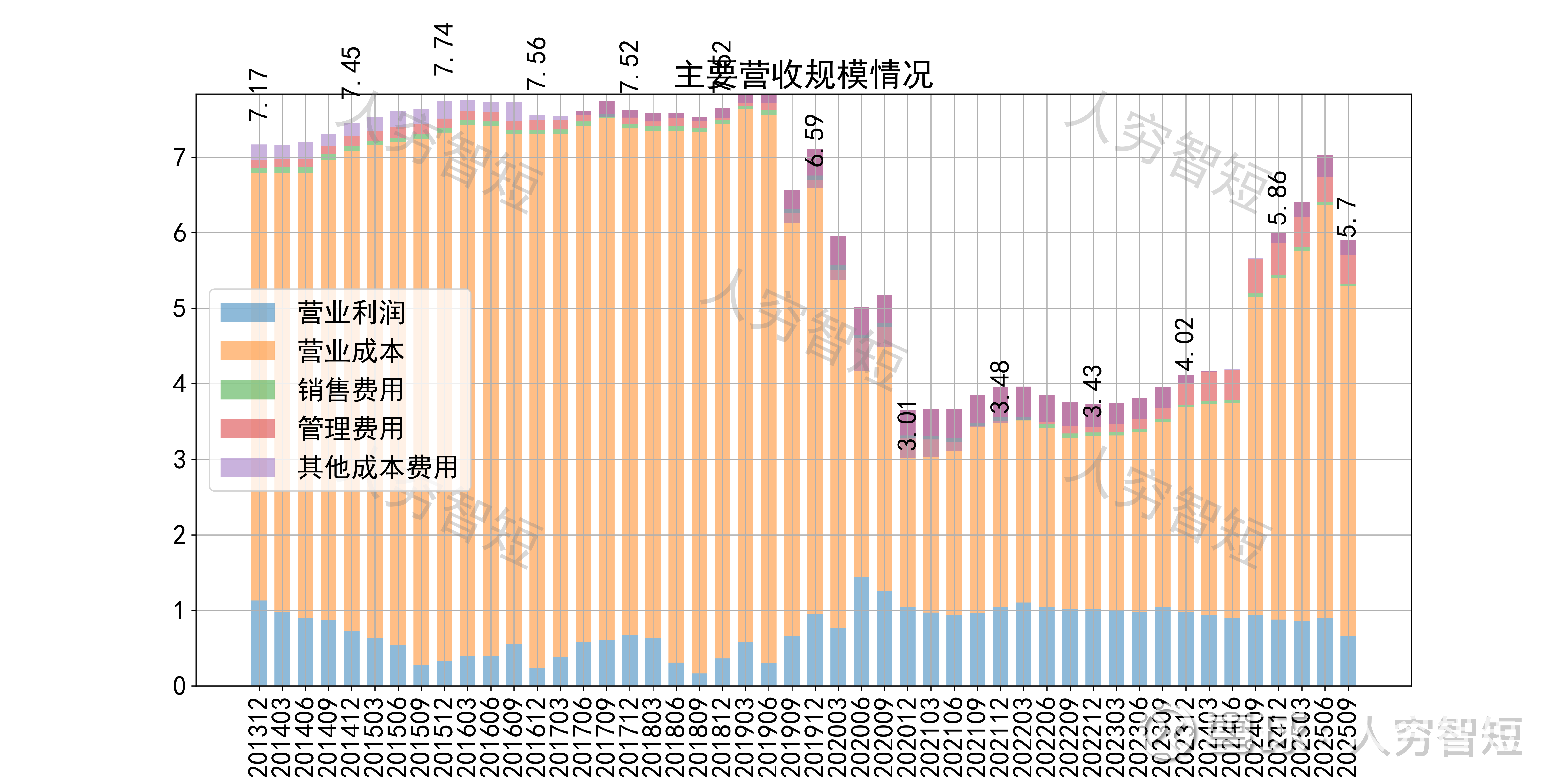

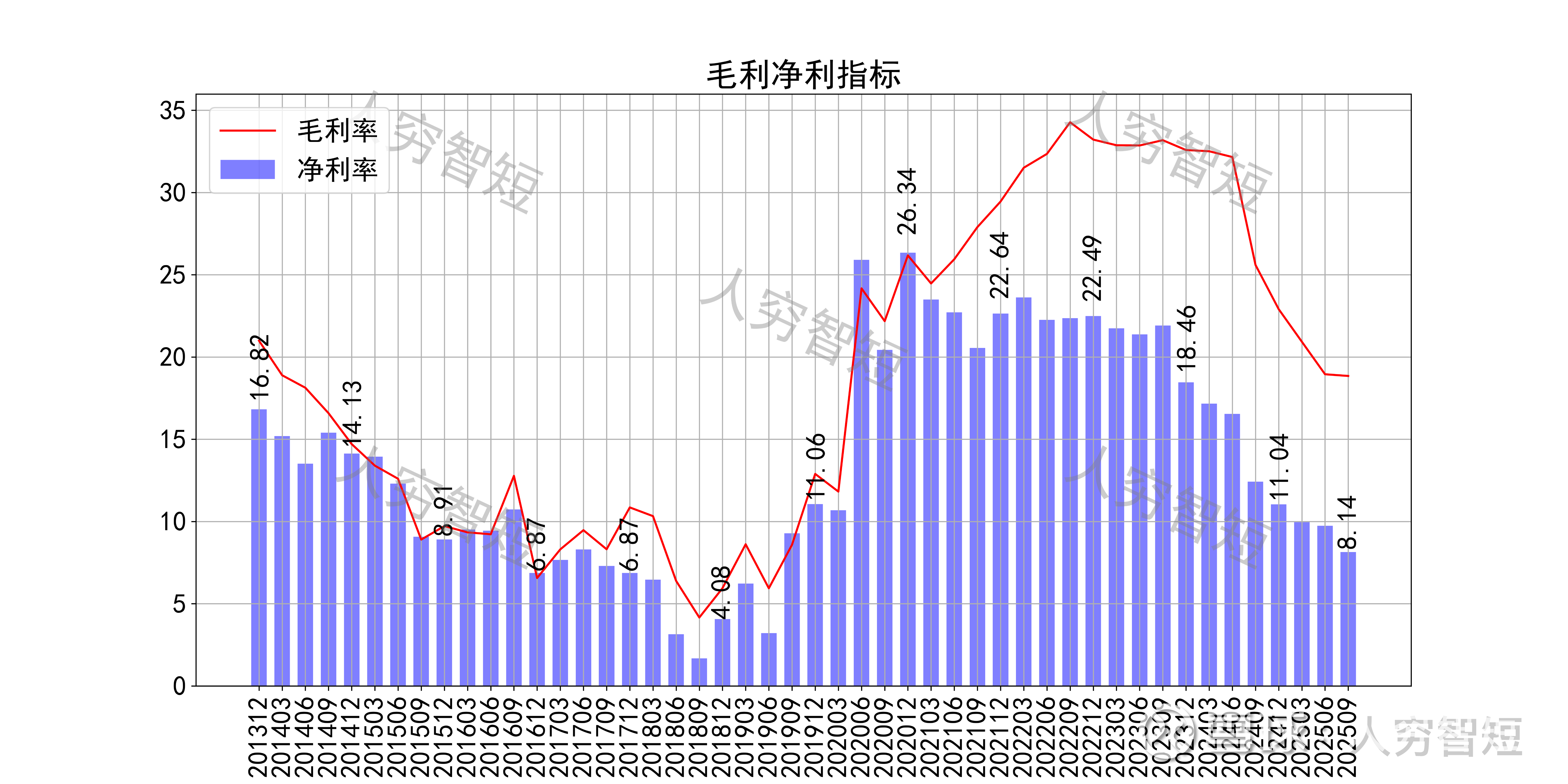

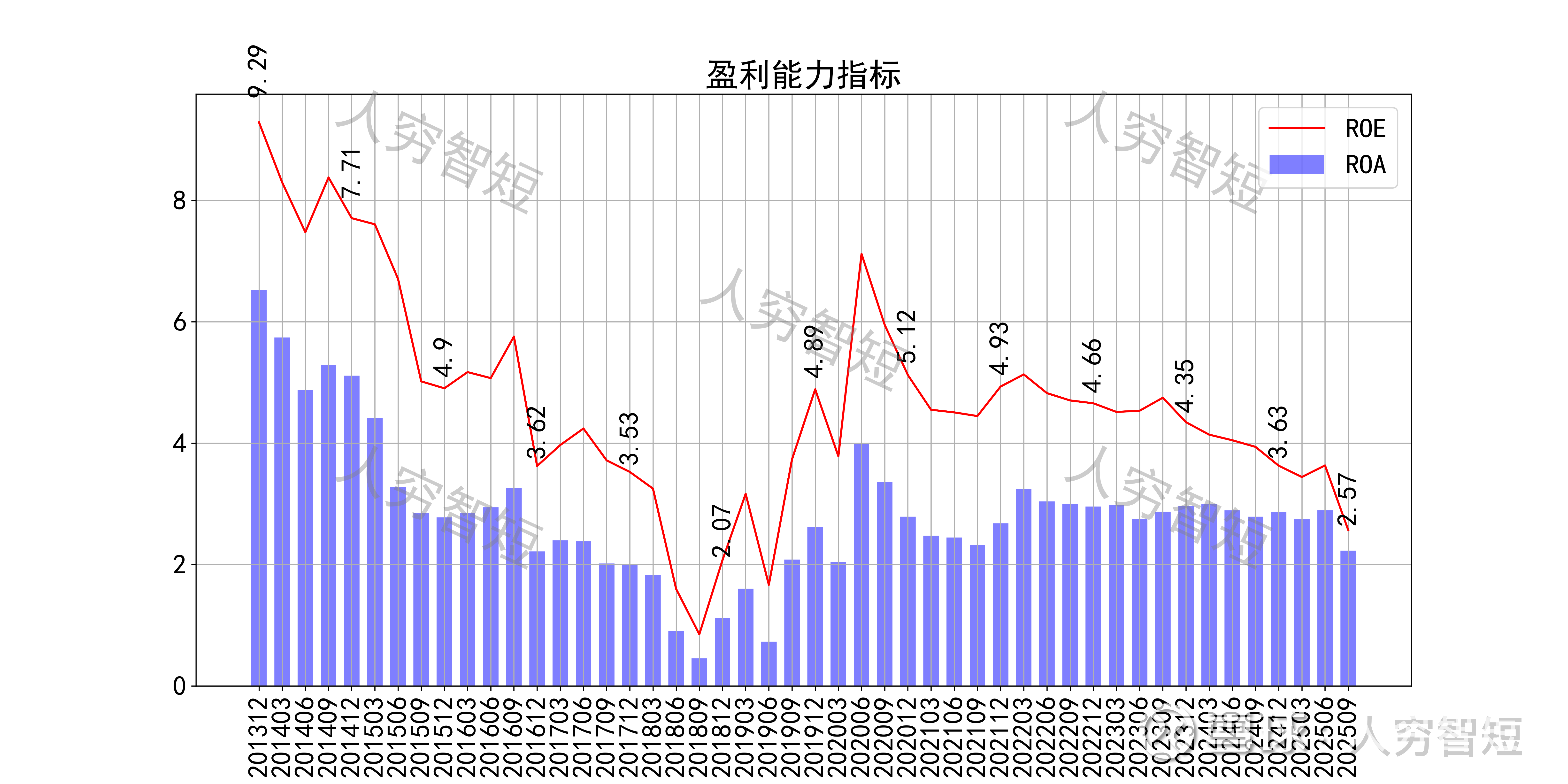

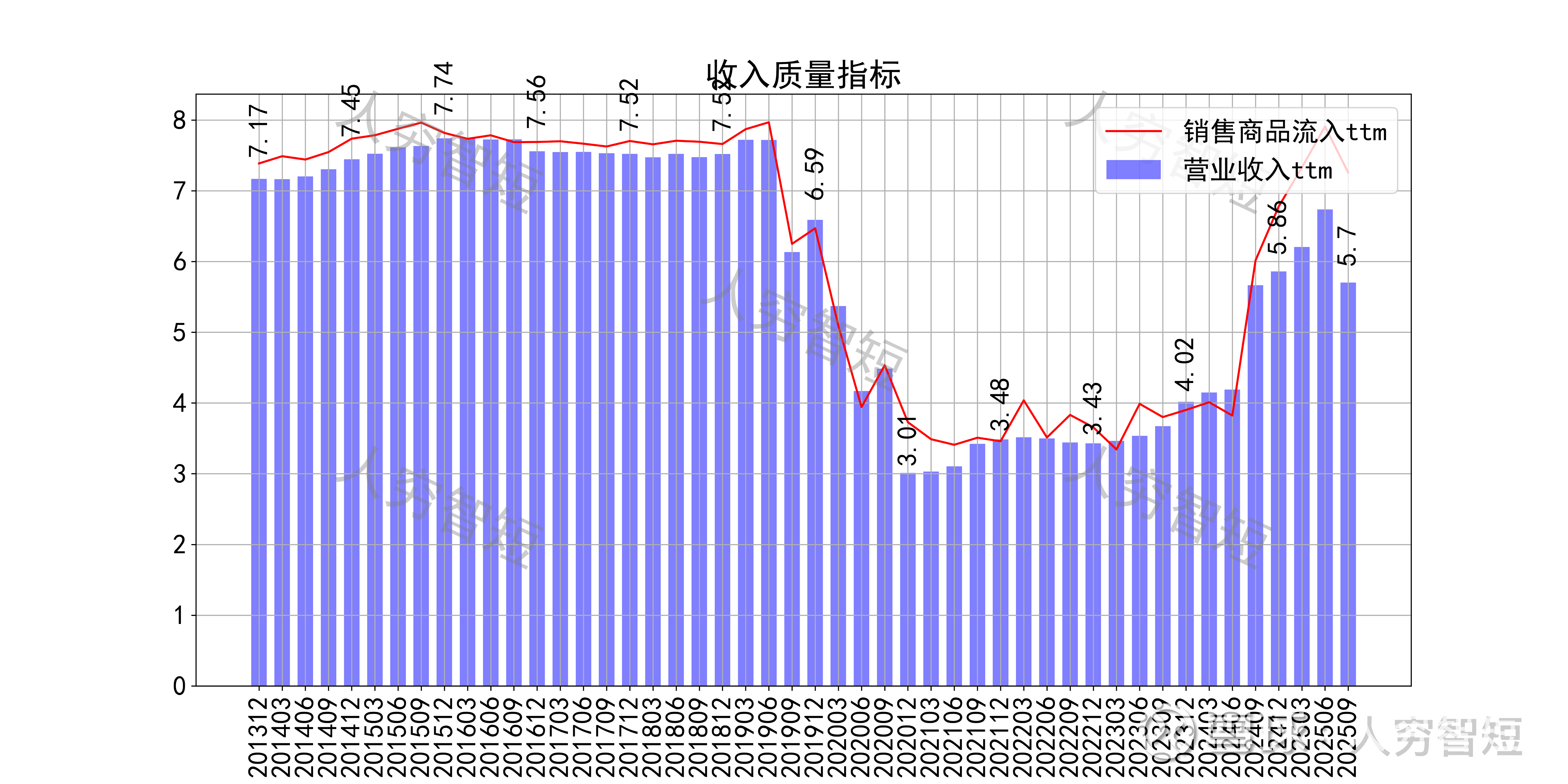

最近十年营收规模复合增长率约为-1.88%,到25年9月末,TTM营业收入为5.70亿元,最新一期下滑。成本费用端构成来看,营业成本占据主要地位,主要为运营成本、保洁成本等人力相关成本,属于劳动密集型。整体毛利率大幅波动,近年来高位下滑至19%左右,净利率同步波动下滑,持续走低处于历史中等水平。各项费用控制较差,管理费用占比缓慢走高,带动整体成本费用占比维持高位。盈利指标ROE、ROA显示,盈利能力自高位持续增长,最新ROE在2.57%左右。

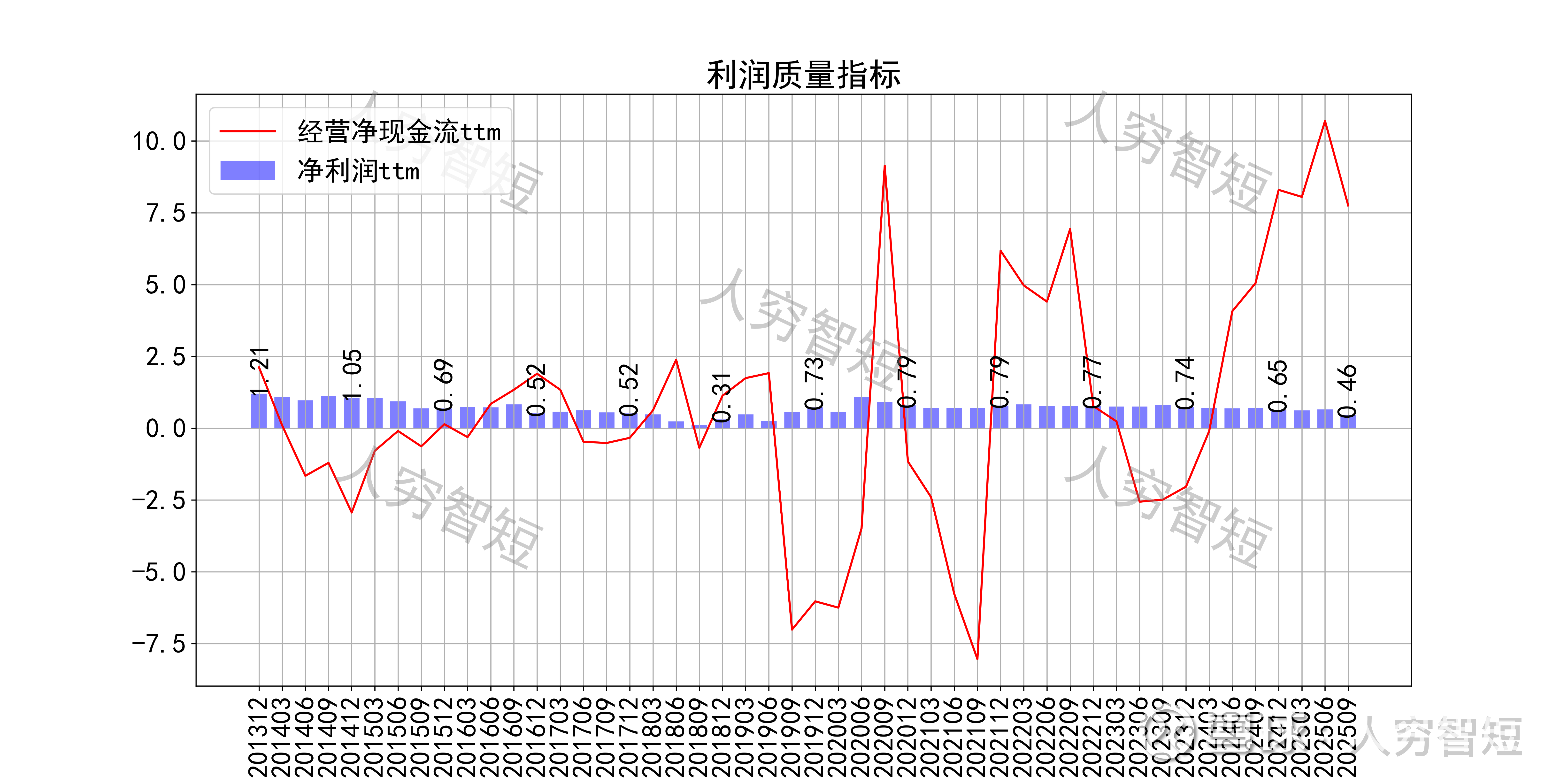

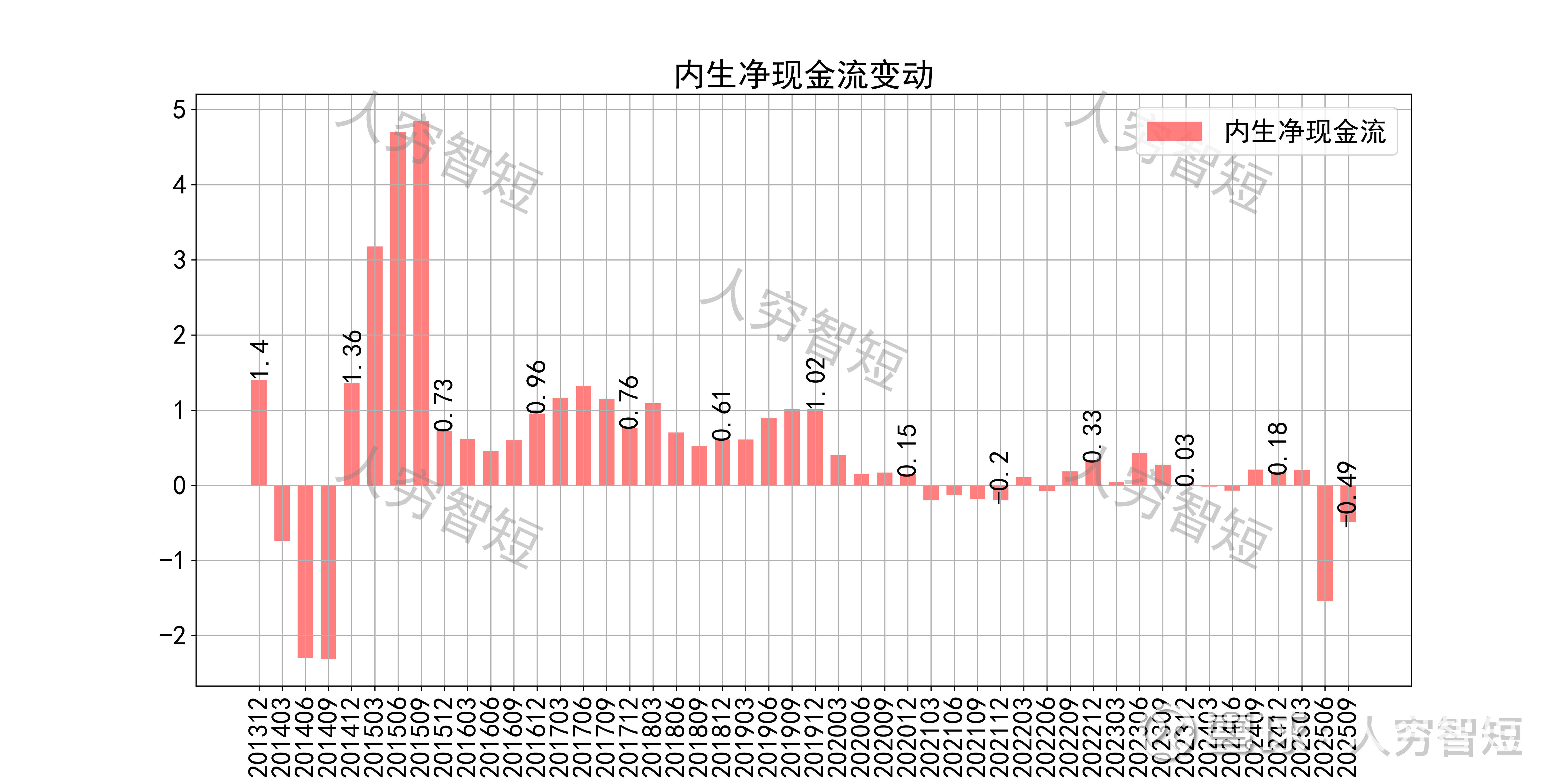

收入、利润的现金含量来看,近年来销售商品流入的现金流基完全覆盖营业收入,最近几期转差,与业务规模下滑相关联;经营现金流波动较大,平均净额高于净利润,主要差异源于应收项目的变动。

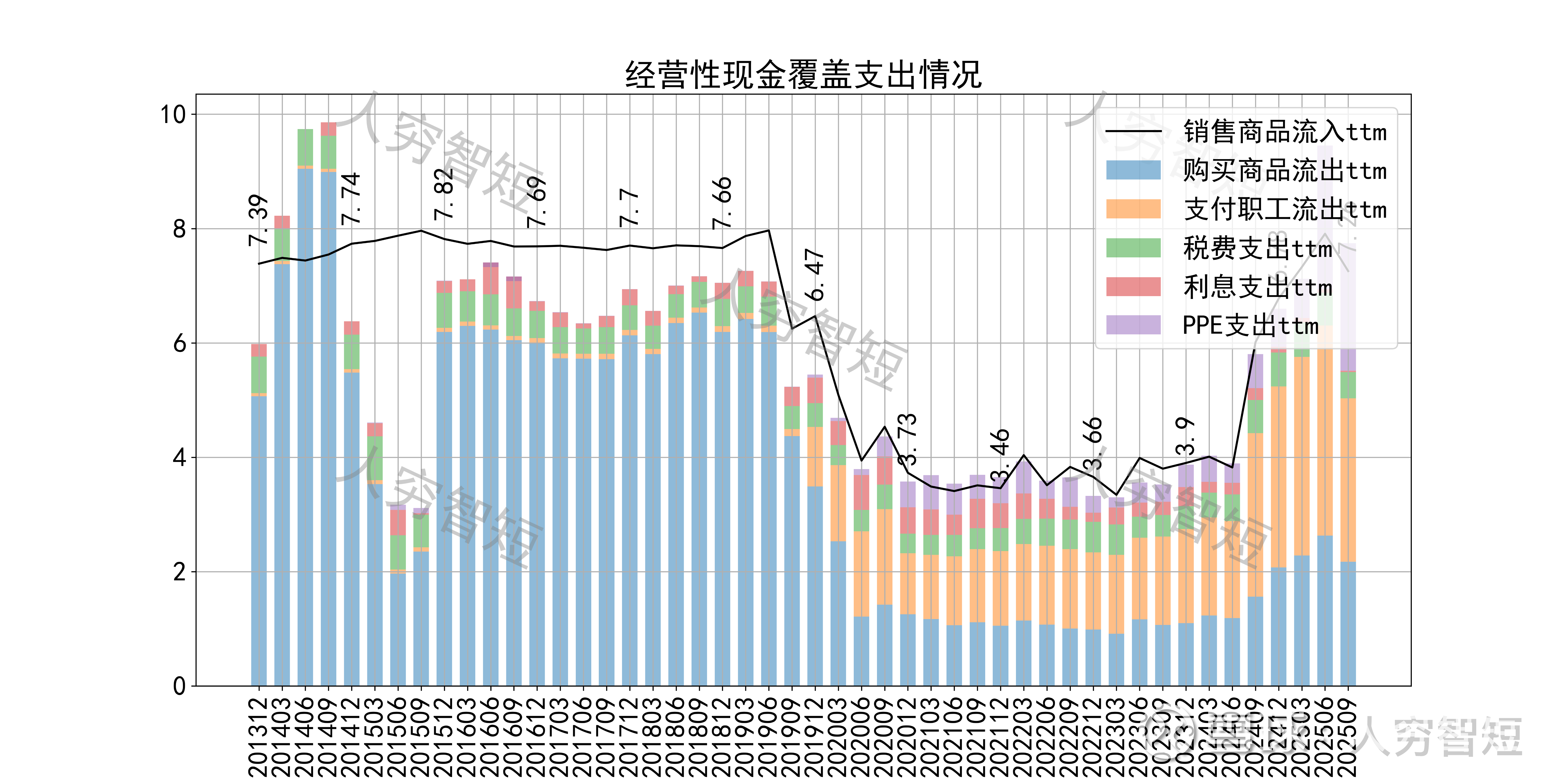

现金流收支方面,近几年销售品获得的现金流足以满足日常的成本、费用及扩大再生产,结余一般,随着成本、费用支出增加,现金流结余下滑,目前为较差水平。

营运指标中固定资产周转率、应收账款周转率、存货周转率与业务模式关联度均较低,可不必关注。

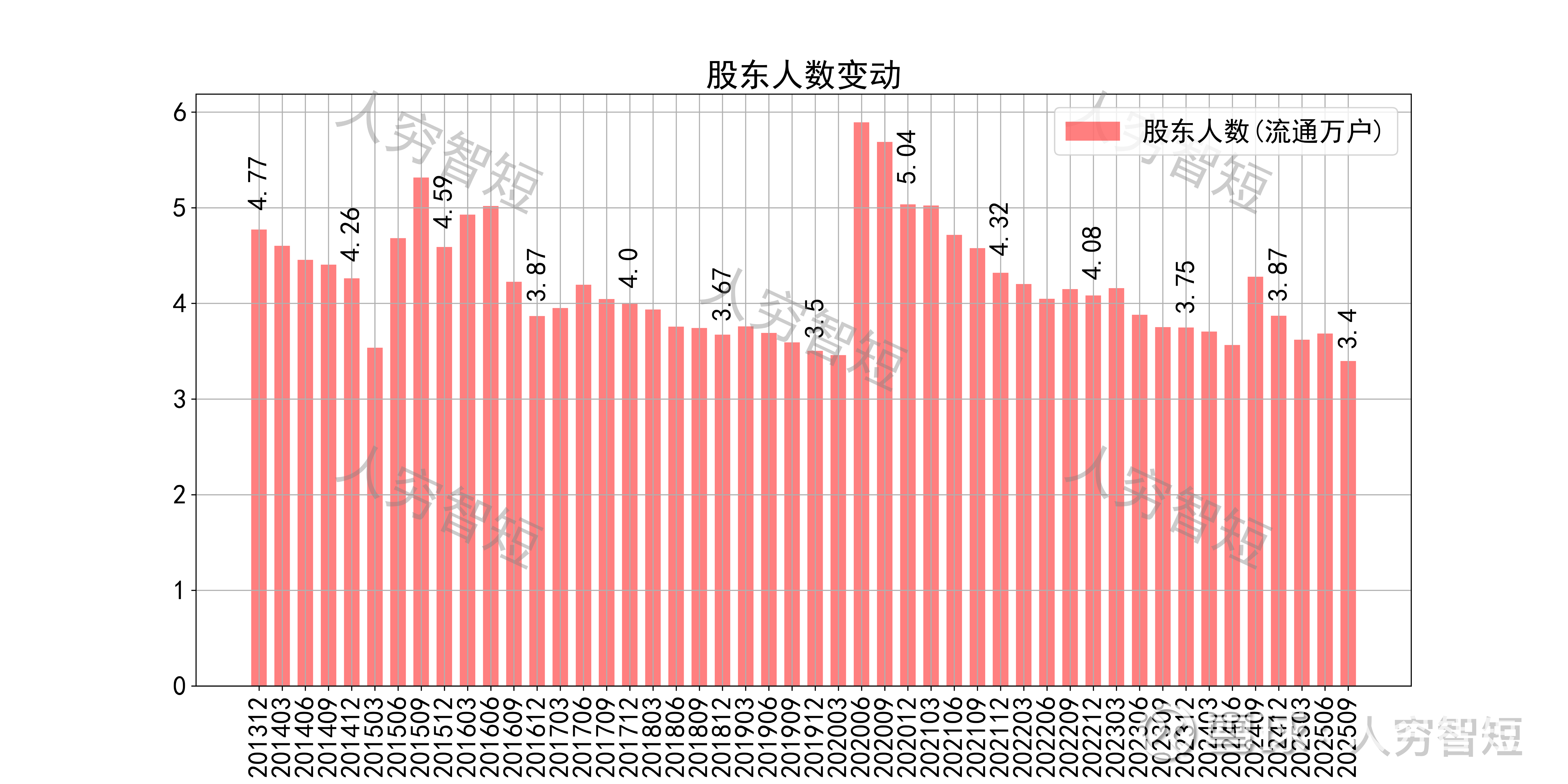

其他可能影响股价表现的因素中,前十大股东持股比例区间震荡,最新约63.17%;随着股价区间震荡,股东户数大幅波动,目前处于十年较低位置,约3.4万户;质押情况有所好转,最新质押比例为0%。

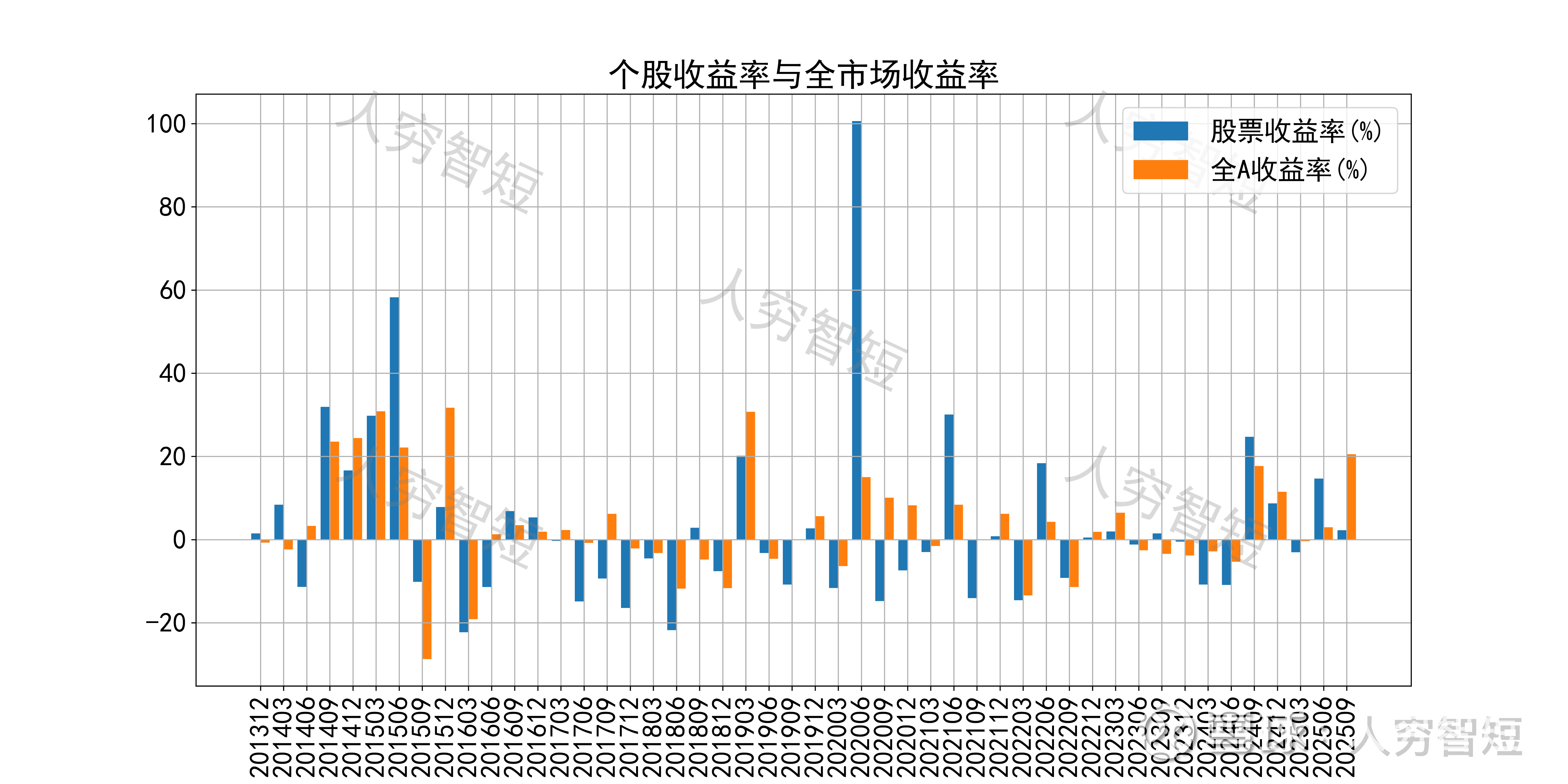

申通地铁历史收益表现较差,过去十年跑赢全A指数的概率为39.58%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 公共交通运营具有区域性,较难打通外省业务,规模发展存在上限,总体模式依赖于人力支出,长期人力成本上行预计带来一定利润压力;物业管理主要为保洁服务而非租赁业务,人力支出对成本端压制较强;

2. 毛利水平有所降低,净利、ROE等指标同步波动,最近几年持续恶化,主要为业务盈利水平下滑所致;盈利质量好转,与应收账款规模下滑有关;

3. 资产端以现金类资产及应收保理款为主,账面流动性水平较好,考虑到国内小型租赁、保理公司出现较大规模坏账,则资产质量一般;公司债务负担较弱,总体利息支出压力较小。

4. 现金流结余在业务规模降低下有所恶化,总体结余较差,短期内恢复情况难以判断。