持续萎缩:张裕

(最近在看一些B股,暂做记录)

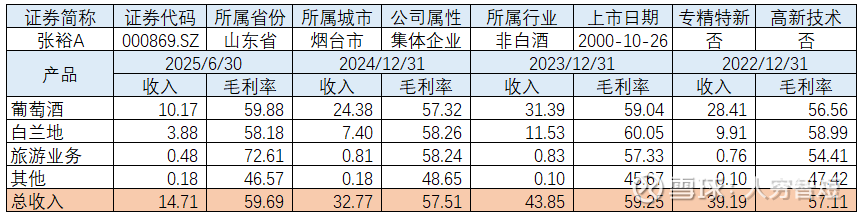

张裕主要业务为生产经营葡萄酒和白兰地,葡萄酒包括张裕、龙谕、解百纳、爱斐堡、歌浓、黄金冰谷、长歌、巴保男爵、多名利、长尾猫、小萄、爱欧、魔狮和味美思等品牌,白兰地主要有可雅、醴泉、迷霓、派格尔、富郎多等品牌。销售方式为分销,依赖于线下5242家经销商销售给终端消费者,经销商数量有所增长;主要销售区域为国内,占比约82%。截至25年半年度,酒类销量3.38万吨,同比下滑3.75%;其中白兰地销量1.05万吨,同比增长14.88%,葡萄酒销量2.33万吨,同比下滑10.28%。

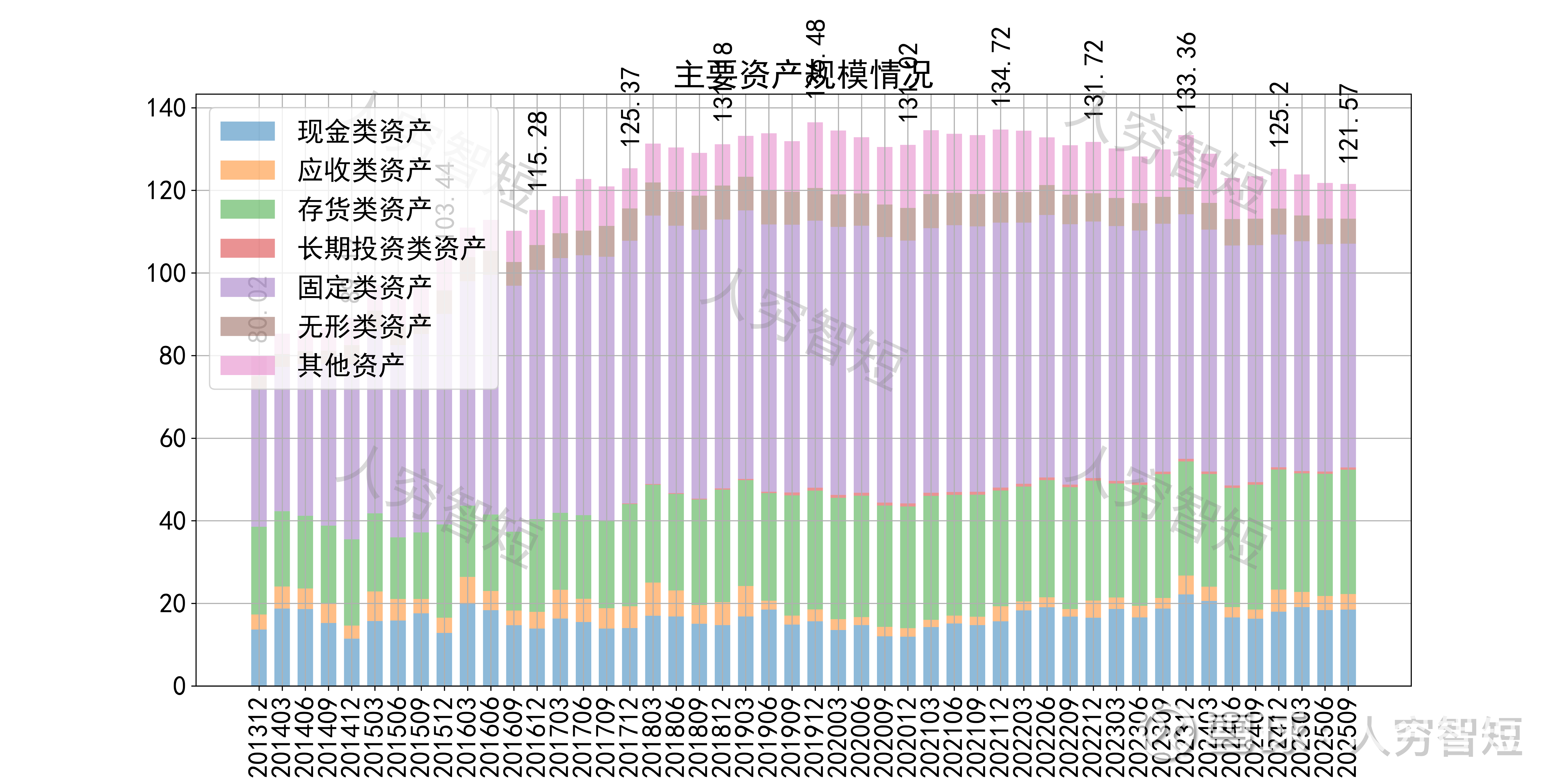

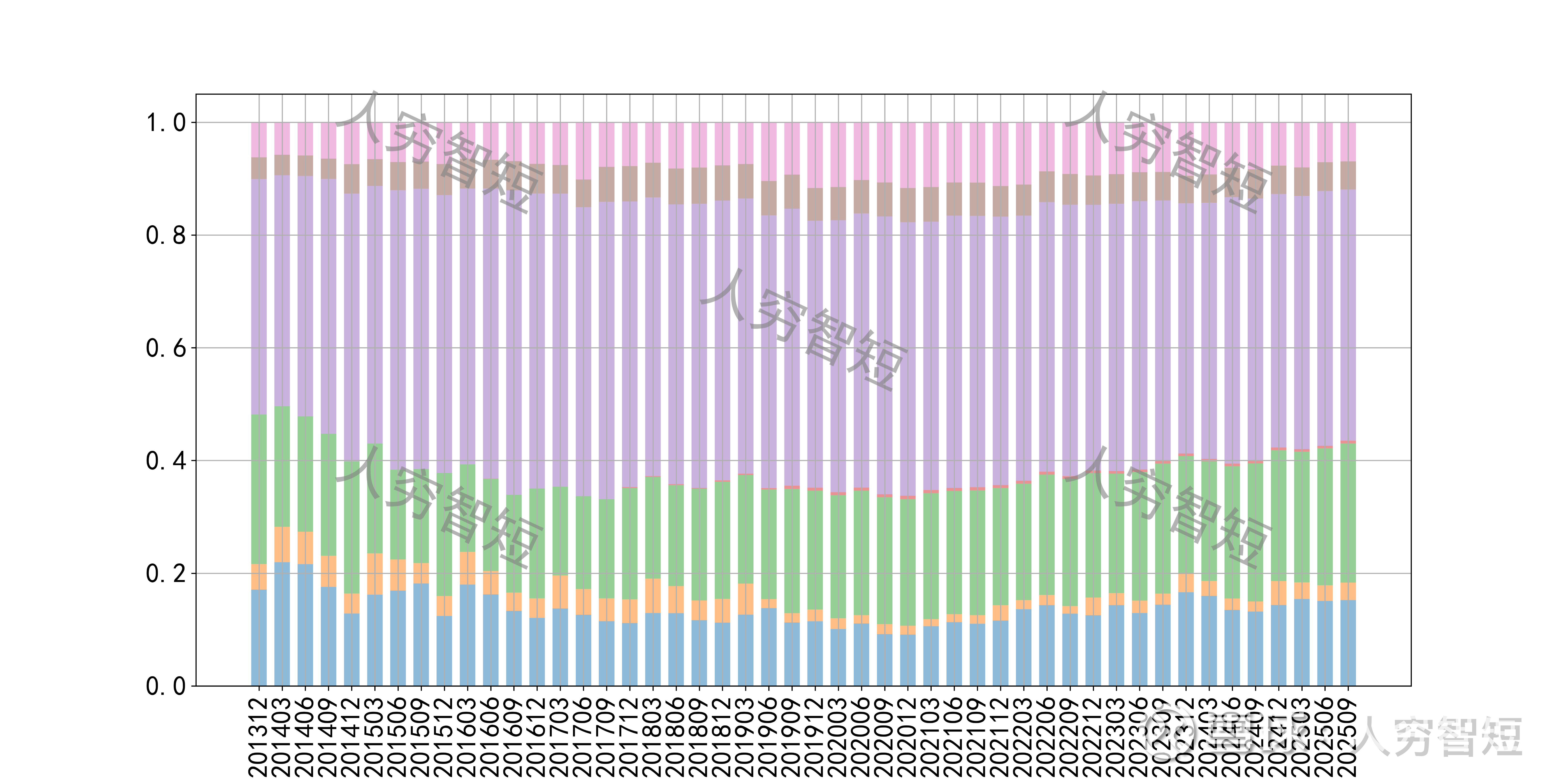

公司最近十年总资产复合增长率3.55%,截至25年9月末,为121.57亿元。资产结构以现金类资产、存货、固定资产为主。现金类资产主要为银行存款17.95亿元,受限规模低,流动性好。存货余额29.60亿元,总体规模维持一定水平,主要为在产品,未看到产成品大规模累库。固定资产余额54.36亿元,主要为房屋建筑物43.36亿元,尚需折旧27年;机器设备10.99亿元,尚需折旧约7年;在建工程较少,主要为零星升级改造项目,未看到扩产迹象。

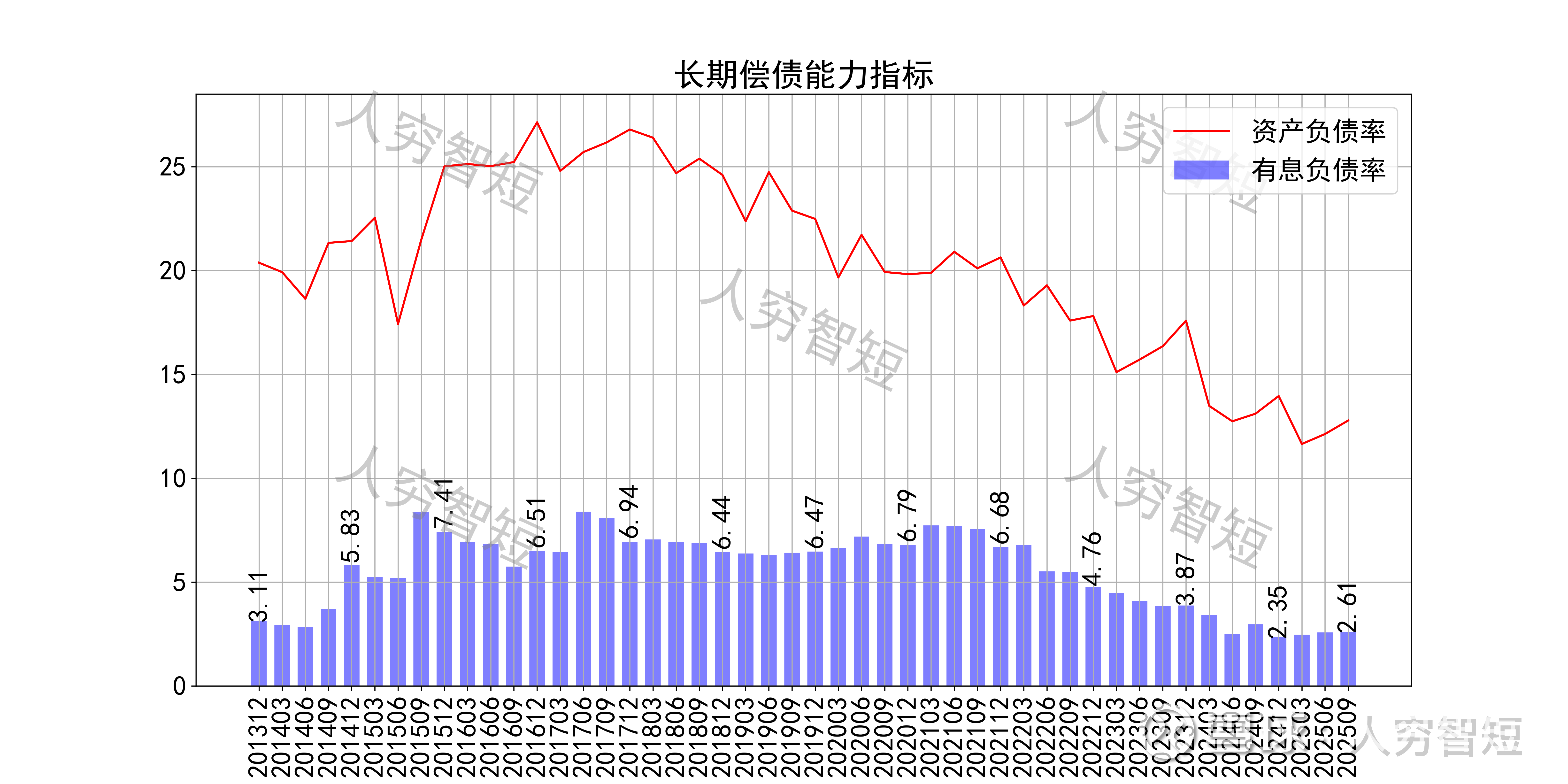

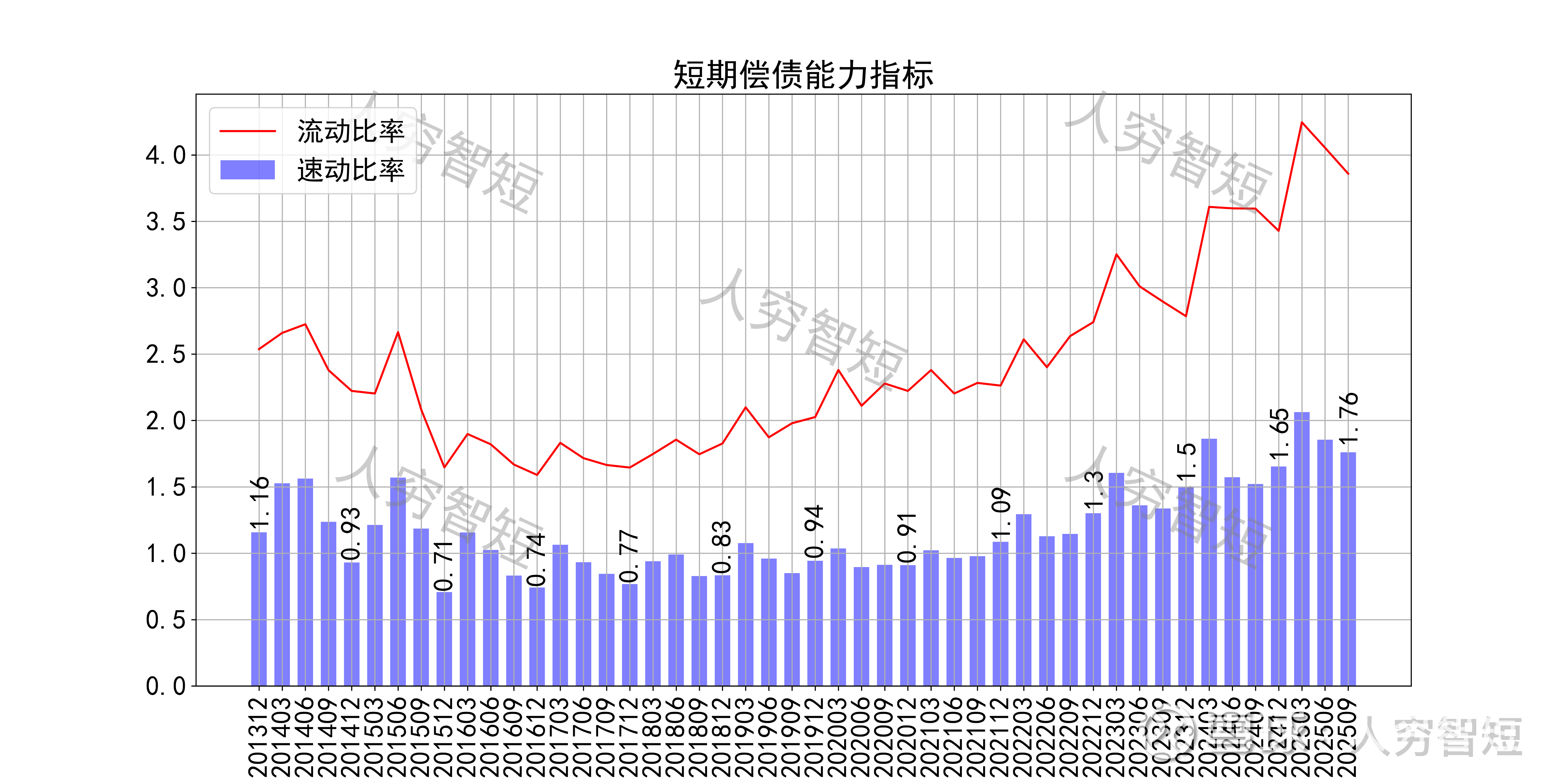

长期偿债指标中,资产负债率高位下滑,近年减少至13%左右,有息负债率约为2.61%,几乎无债务负担,对供应链上、下游资金占用较弱。短期偿债指标中,流动比率、速动比率波动提升,二者有一定差异,主要系存在一定规模存货所致,资产短期流动性较好。

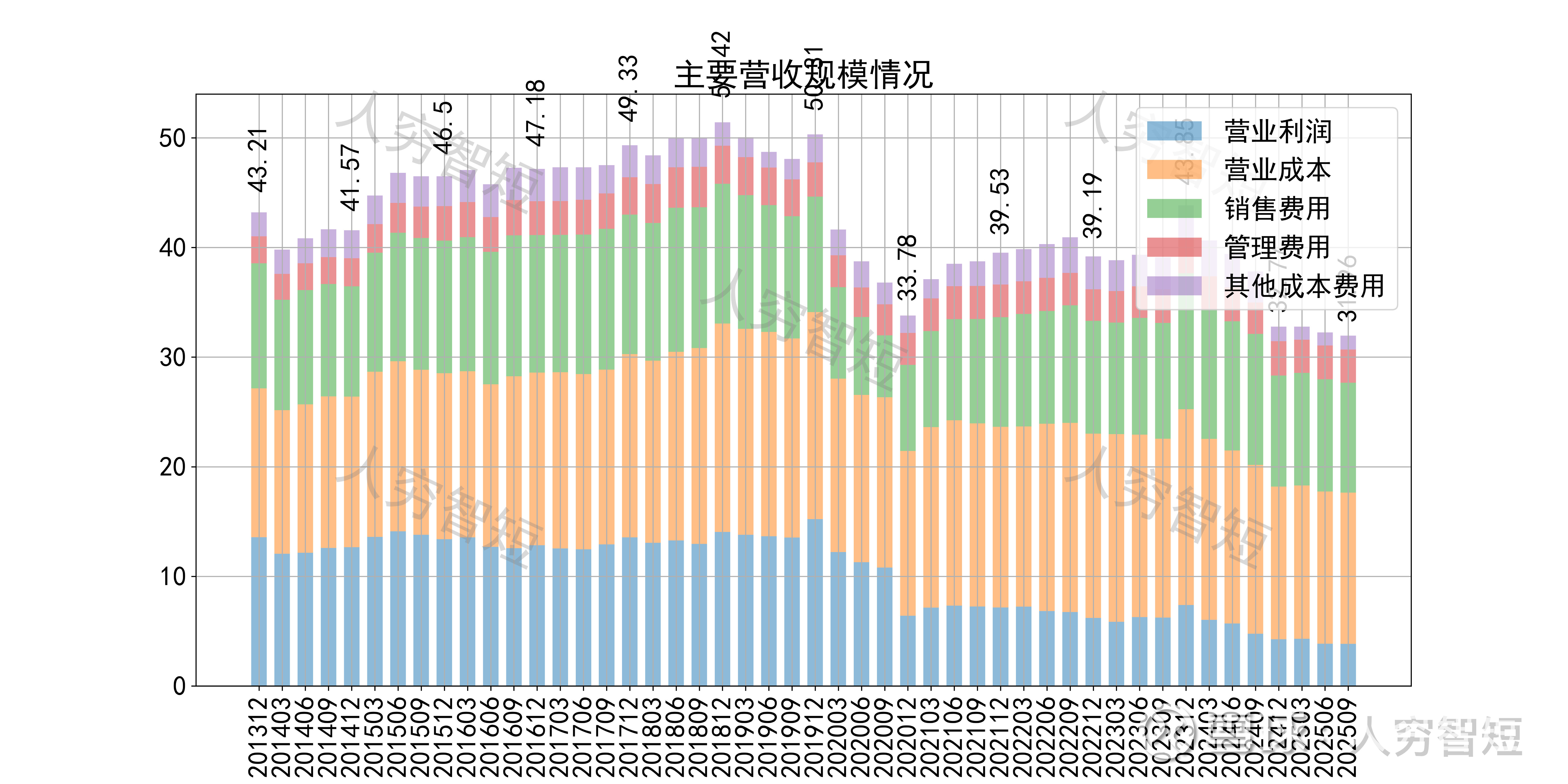

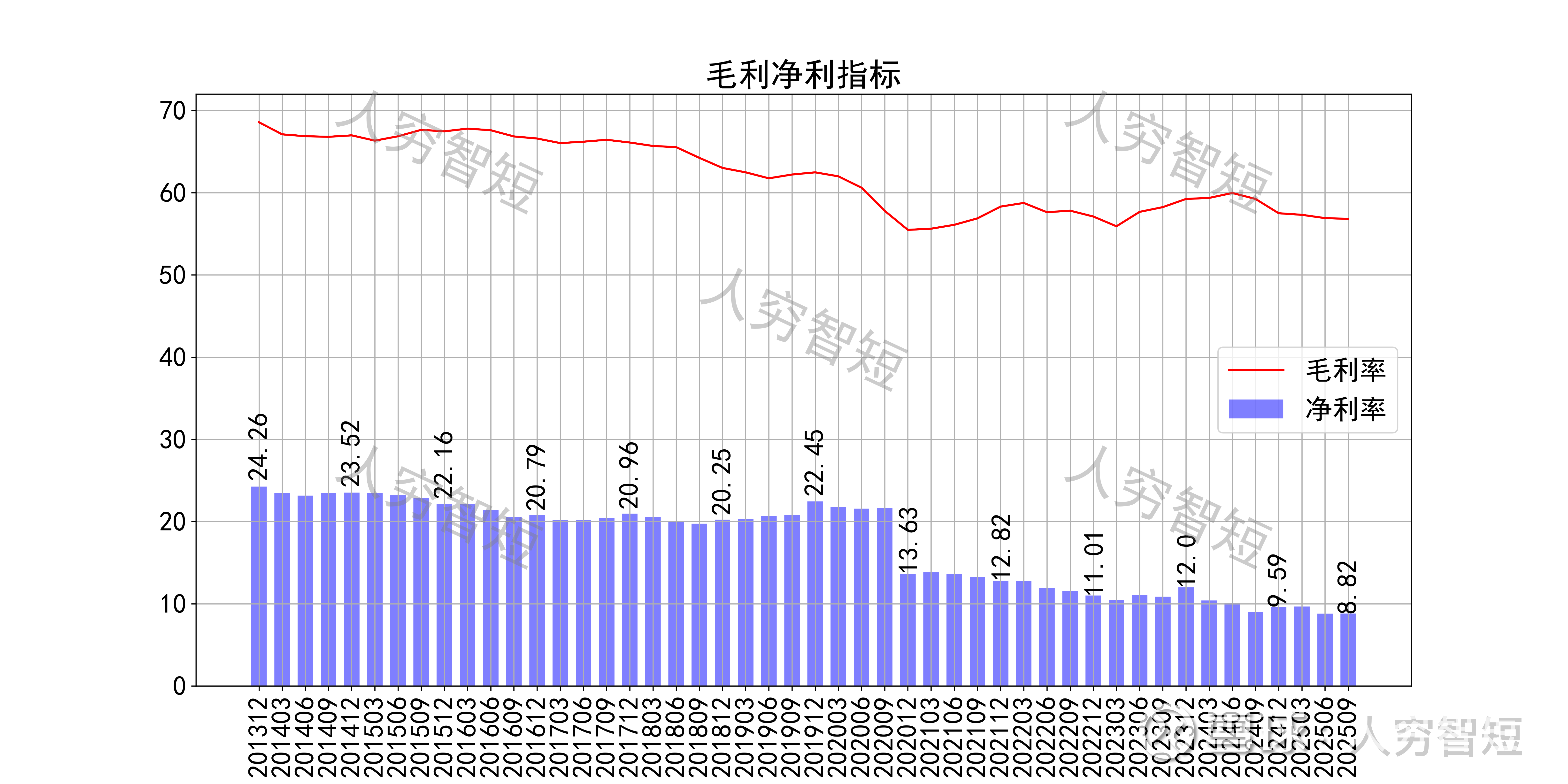

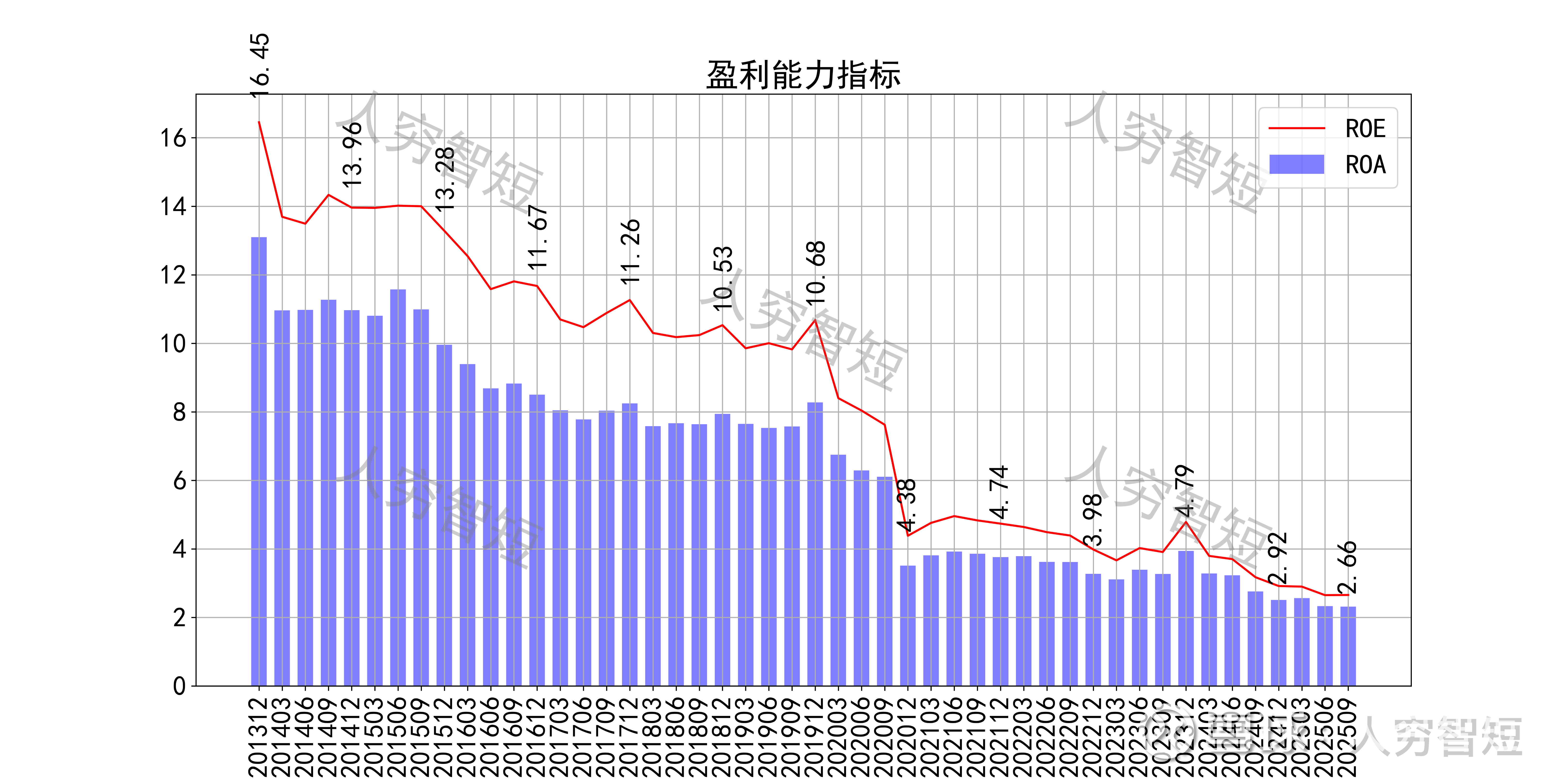

最近十年营收规模复合增长率约为-2.48%,到25年9月末,TTM营业收入为31.96亿元,仍在缓慢下滑。成本费用端构成来看,营业成本、销售费用占据主要地位,成本构成配成酒占比约47%、包装材料占比约25%、制造费用占比约17%,其余成本费用较低;销售费用主要为人工成本及营销费用,具有一定刚性及占比。整体毛利率震荡走低,近年来高位下滑至58%左右,净利率同步波动,持续走低处于历史较低水平,主要受销售费用营销较大。各项费用控制较差,销售费用占比缓慢走高,带动整体成本费用占比维持高位。盈利指标ROE、ROA显示,盈利能力自高位持续走低,最新ROE在2.66%左右。

收入、利润的现金含量来看,近年来销售商品流入的现金流基本覆盖营业收入,最近几期转好;经营现金流波动较大,平均净额高于净利润,主要差异源于各项资产折旧摊销(年约3.7亿元)、以及经营项目的变动等。

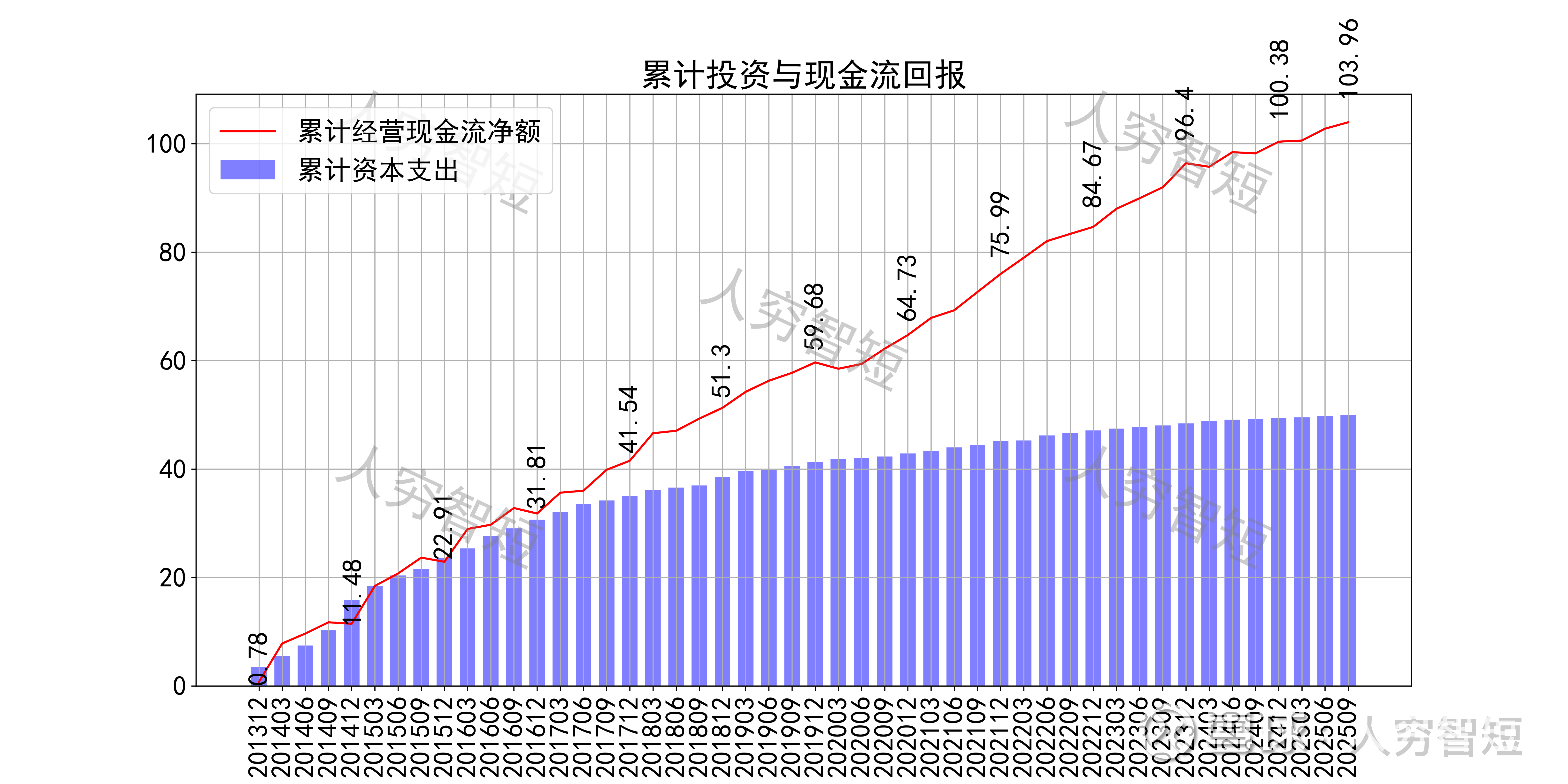

现金流收支方面,近几年销售品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好(考虑较多的付现费用规模,年约4亿元,实际现金流情况弱于计算),随着近年来业务规模降低,现金流结余维持一定水平,目前为历史中等水平。资本支出弱化,进入回款周期。

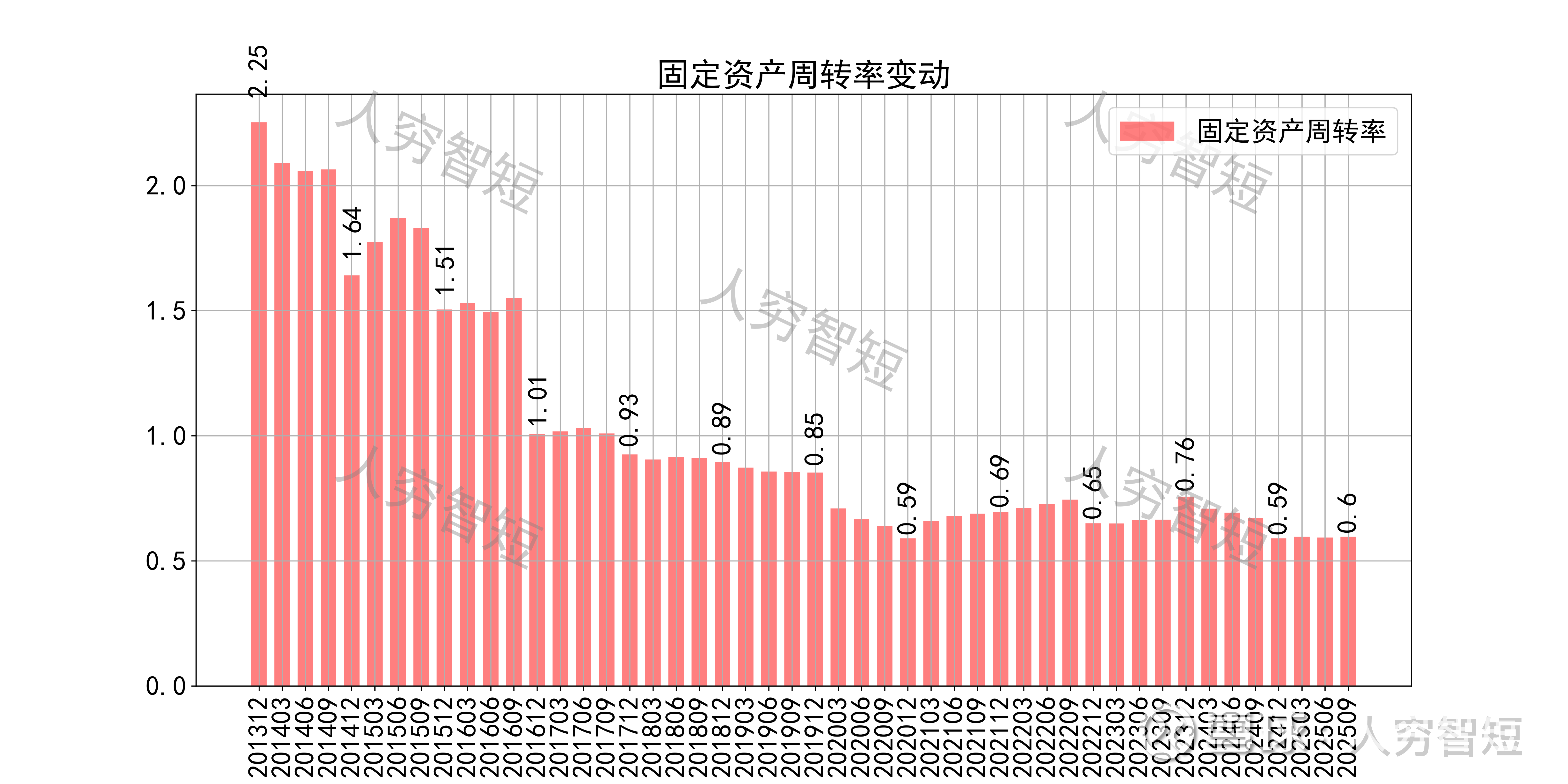

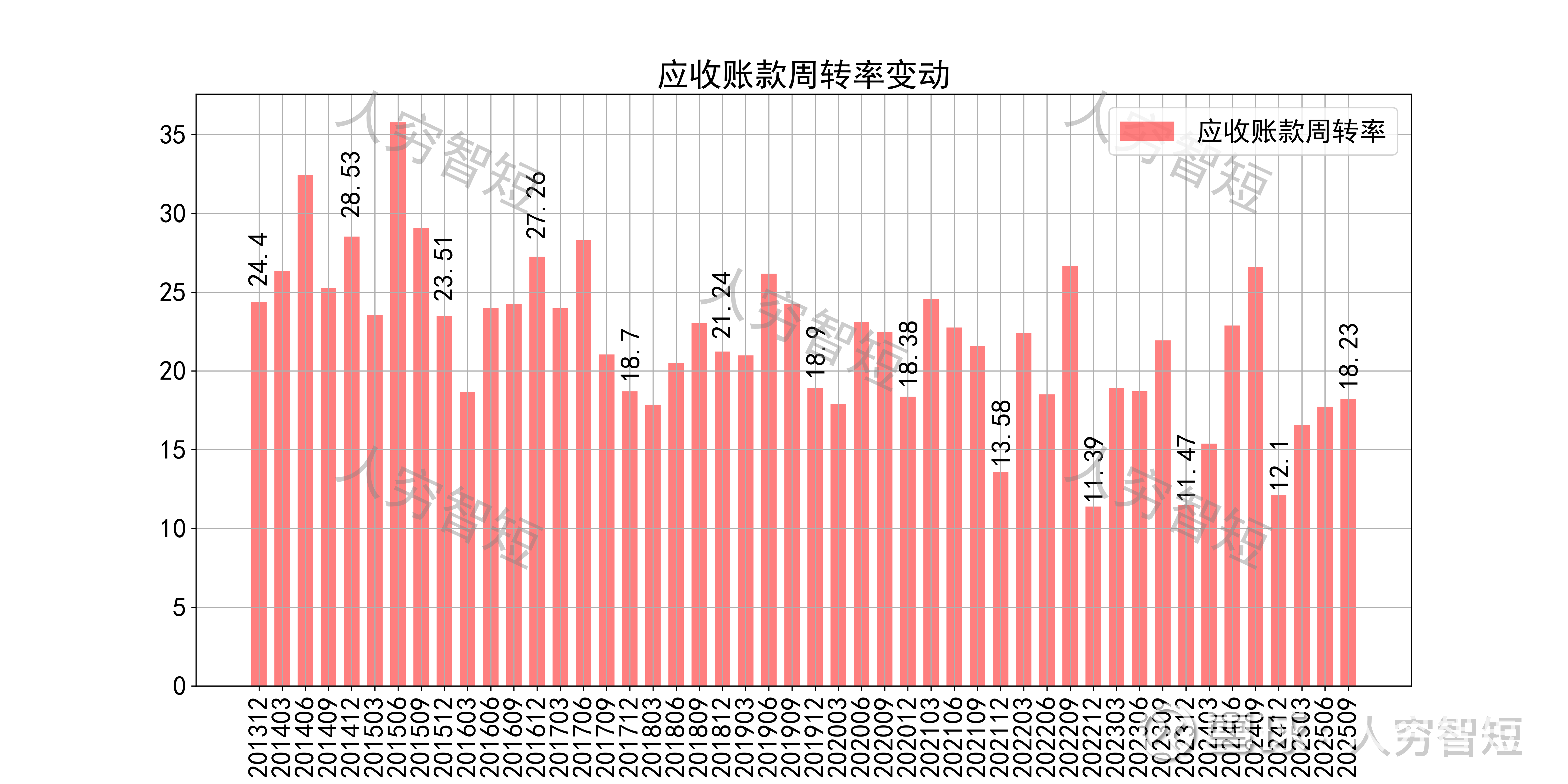

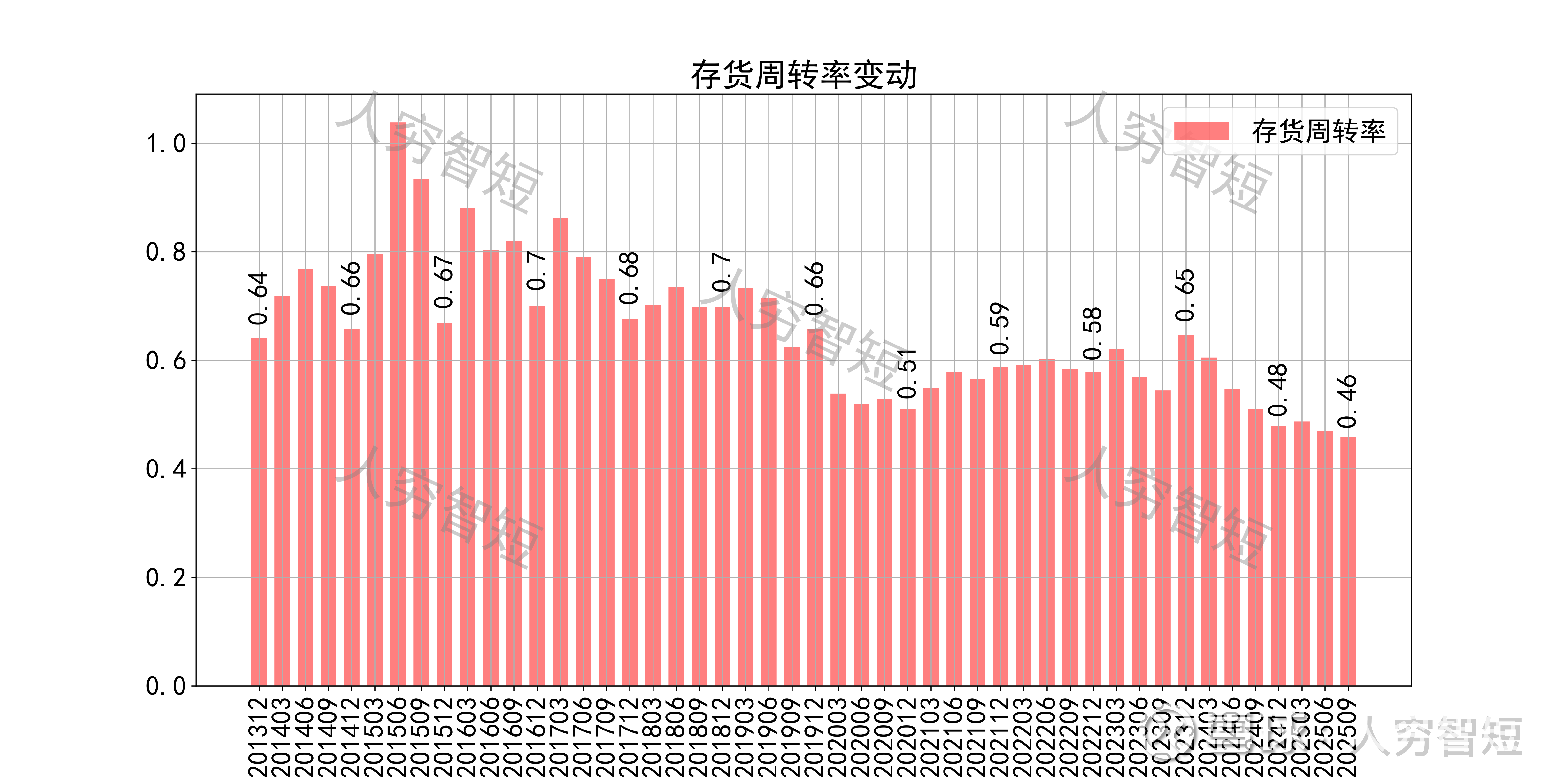

营运指标中固定资产周转率基本持平,主要系固定资产持续折旧、同时业务规模降低所致;应收账款周转率高位下滑,长期表现良好,主要系应收规模仍较小所致;存货周转率震荡走低,主要系业务规模有所下滑所致。

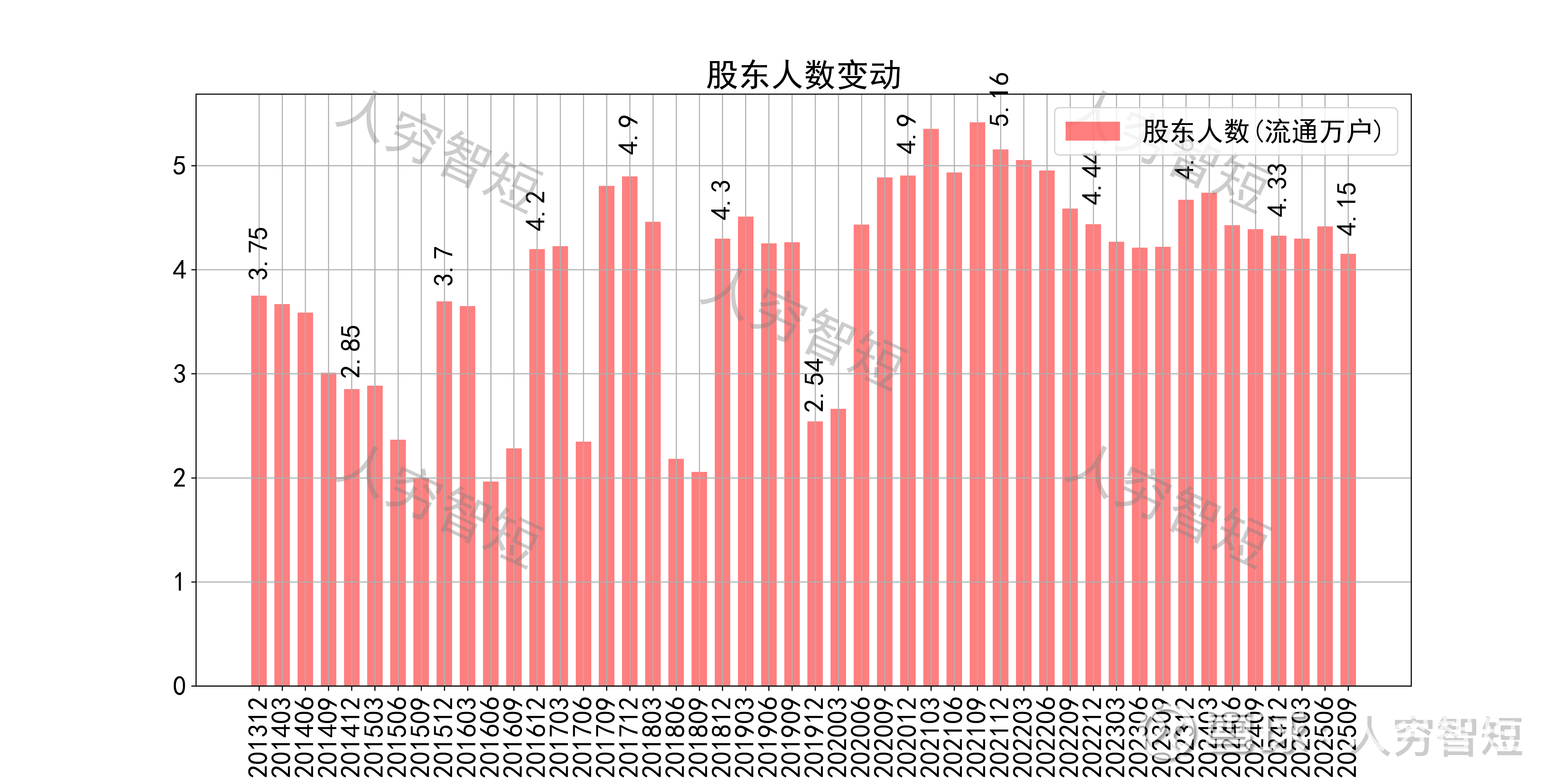

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约55.91%;随着股价高位下滑,股东户数小幅增加,目前处于十年较高位置,约4.15万户;质押情况长期较好,最新质押比例为0%。

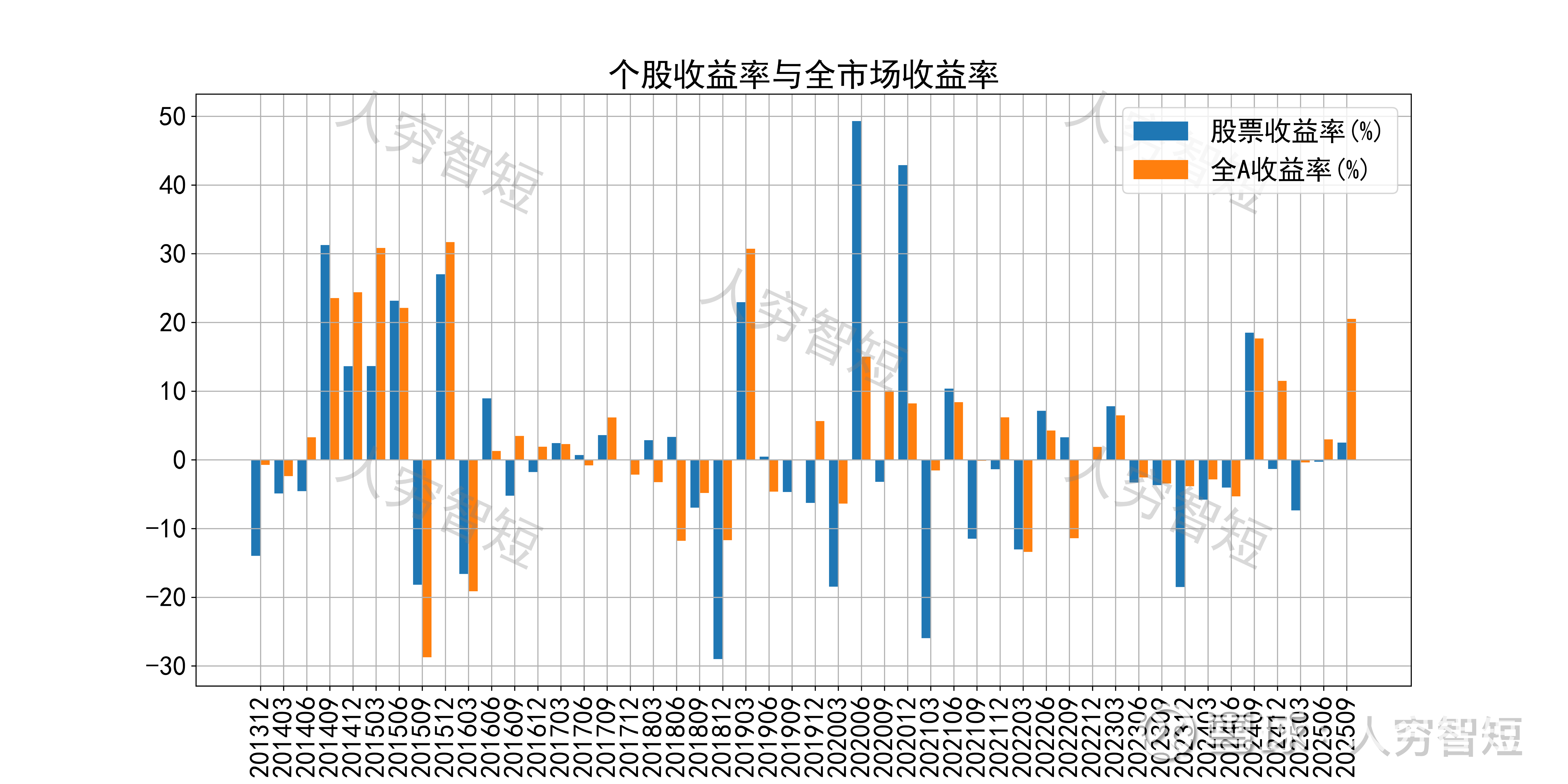

张裕历史收益表现一般,过去十年跑赢全A指数的概率为41.67%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 葡萄酒市场规模持续下滑,份额遭到其他酒类挤压,暂未看到止跌回暖迹象;白兰地销售情况好转,对收入规模形成一定支撑,但品类偏小,持续性仍需观察;

2. 毛利水平有所降低,净利、ROE等指标同步波动,最近几年持续下滑,主要为业务规模下滑所致;盈利指标、盈利质量有所恶化;

3. 资产端以固定资产及存货为主,流动性水平偏低,若考虑较弱的固定资产周转率,则资产质量一般;几乎无在建工程及债务负担,穿越周期底部能力较强。

4. 现金流结余在业务规模降低下维持一定水平,但总体结余弱于账面表现,短期内较难突破现有水平。