财务费用高企:老凤祥

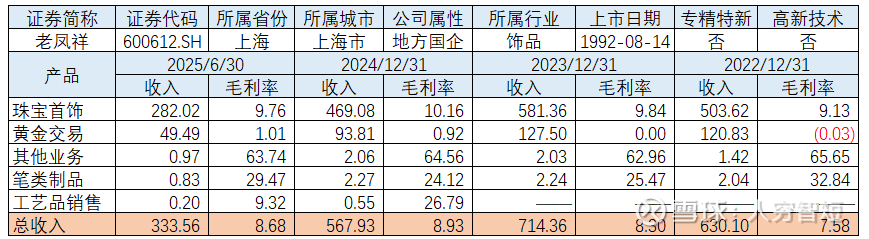

老凤祥主要从事黄金珠宝首饰、工艺美术品、笔类文教用品的生产经营及销售,对应品牌分别为“老凤祥“、”工美“、“中华”,核心收入来源为老凤祥珠宝,收入占比超过99%。销售渠道上,截至2025年6月末,公司共计拥有营销网点达到5,550家(含境外银楼18家),其中自营银楼网点为188家(上海自营网点169家,国内其他省市自营网点数2家;香港地区自营网点数12家;境外其他地区5家);连锁加盟店5,362家,较一季度末净增加9家;对应模式分别为按照客户订单及定期商品订购会售予专卖店、加盟店、经销商的批发业务以及通过直营门店的零售业务,二者配比约为19:1,毛利分别为10%左右及25%左右,差异较大。

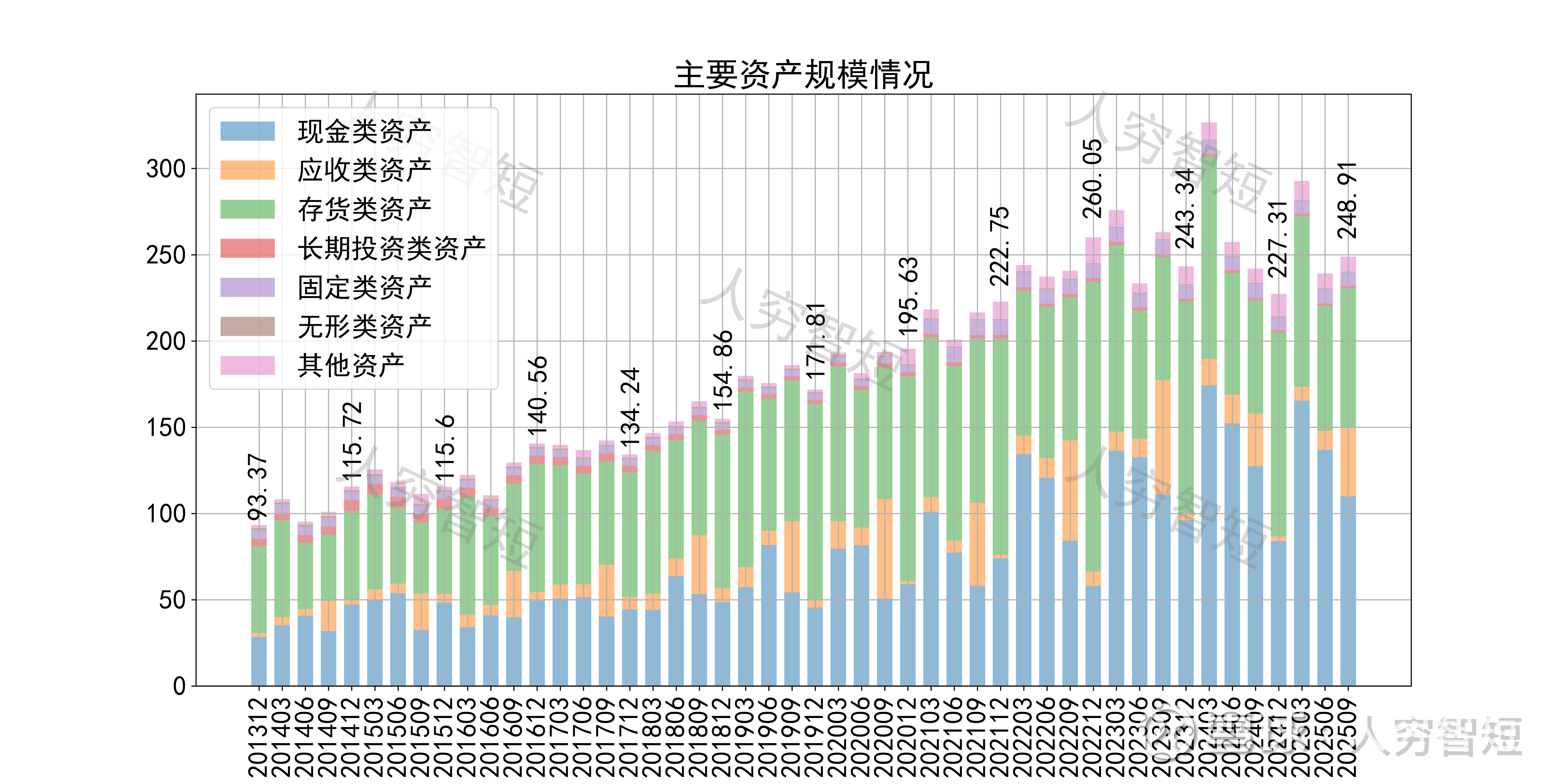

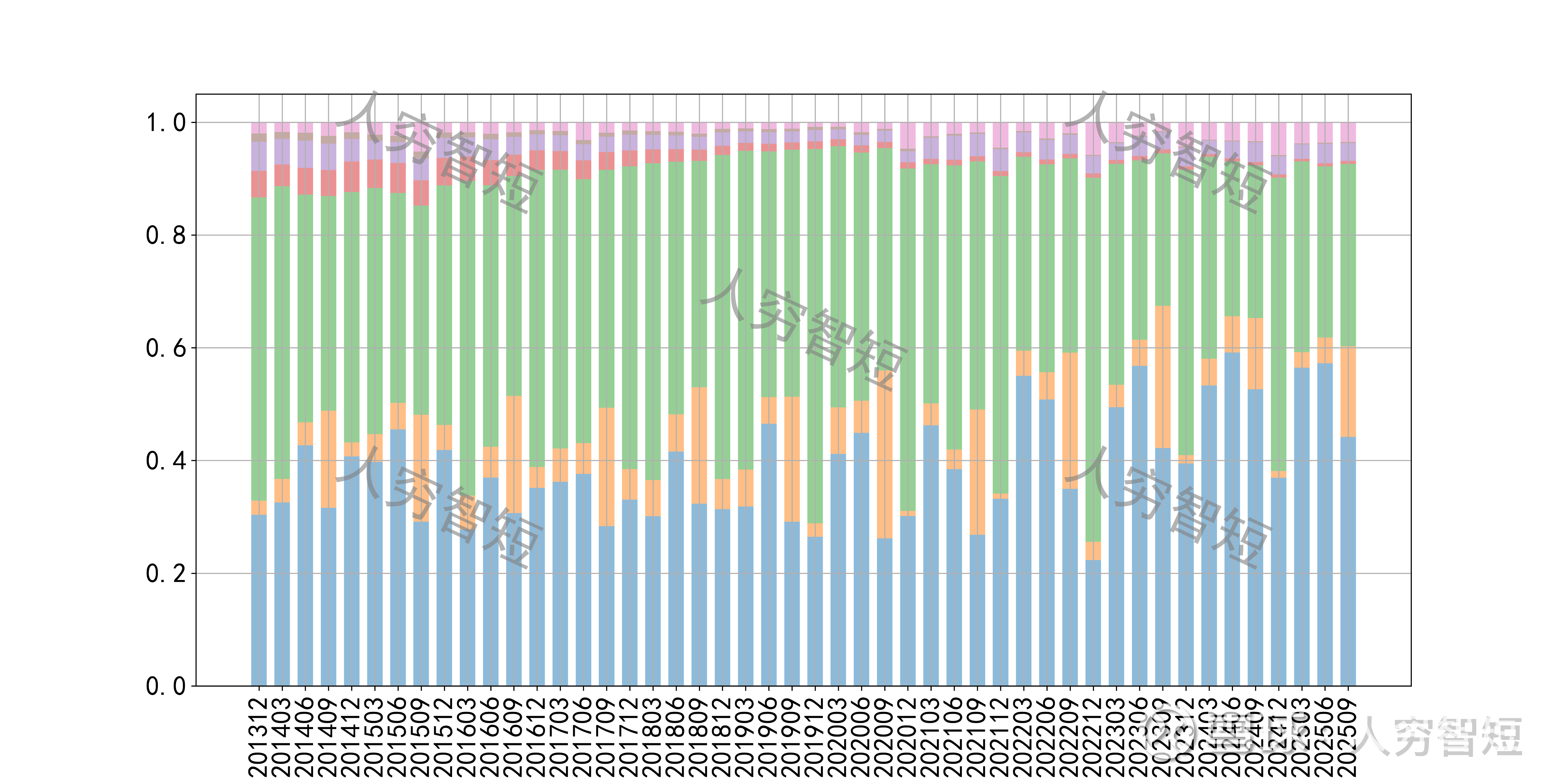

公司最近十年总资产复合增长率8.51%,截至25年9月末,为248.91亿元。资产结构以现金类资产、应收账款、存货为主。现金类资产主要为银行存款132.31亿元,未看到较多受限资产。应收账款余额10.57亿元,规模大幅增长,均为一年内款项,主要为部分子公司款项增加所致,历史情况看有一定周期性。存货余额72.57亿元,总体规模有所降低,主要为黄金、铂金、白银、钻石、翡翠、白玉等原材料,以及镶嵌首饰、贵金属首饰等库存商品,未看到存货大规模累库,但较难确认折算金价值。

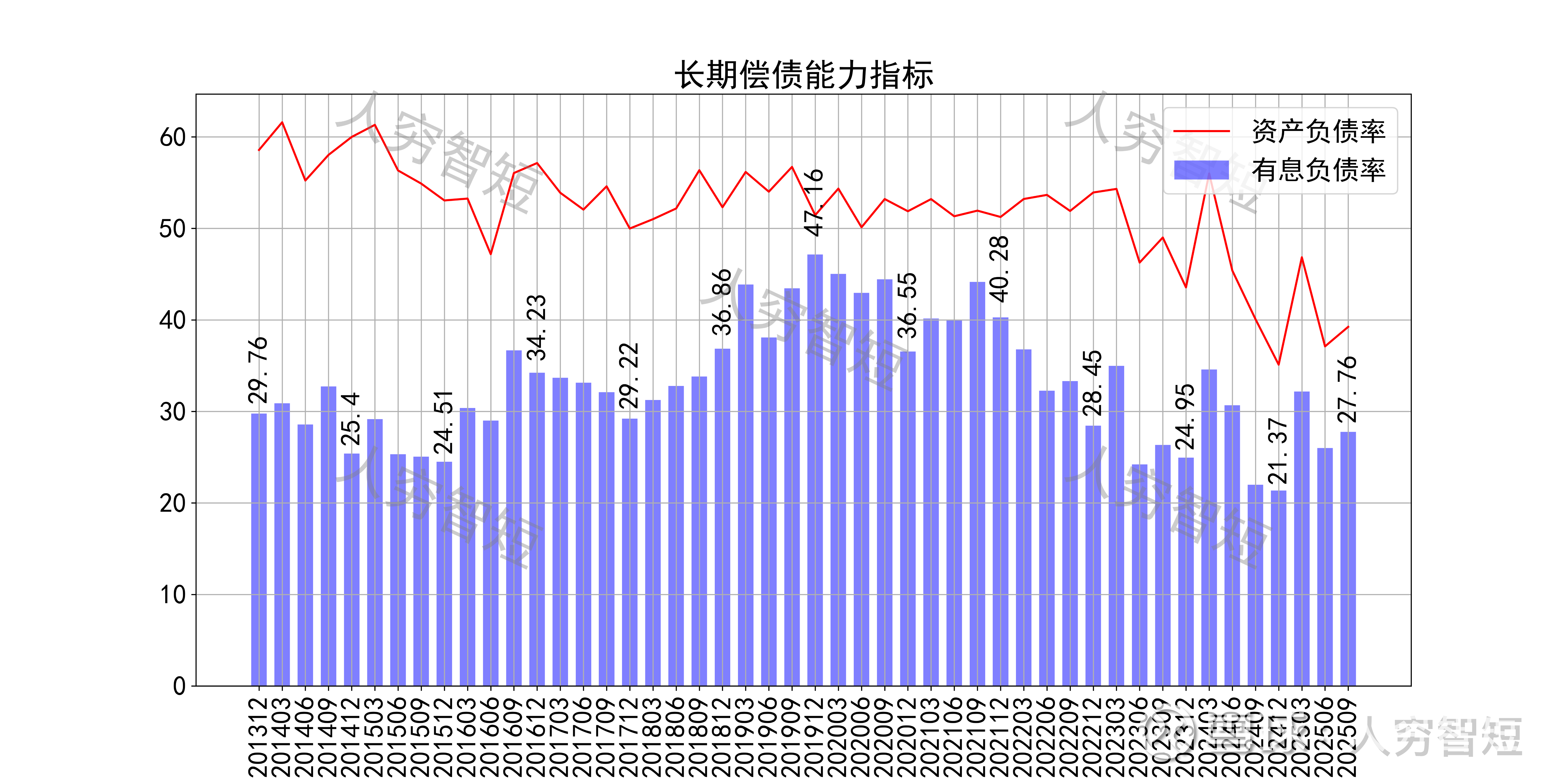

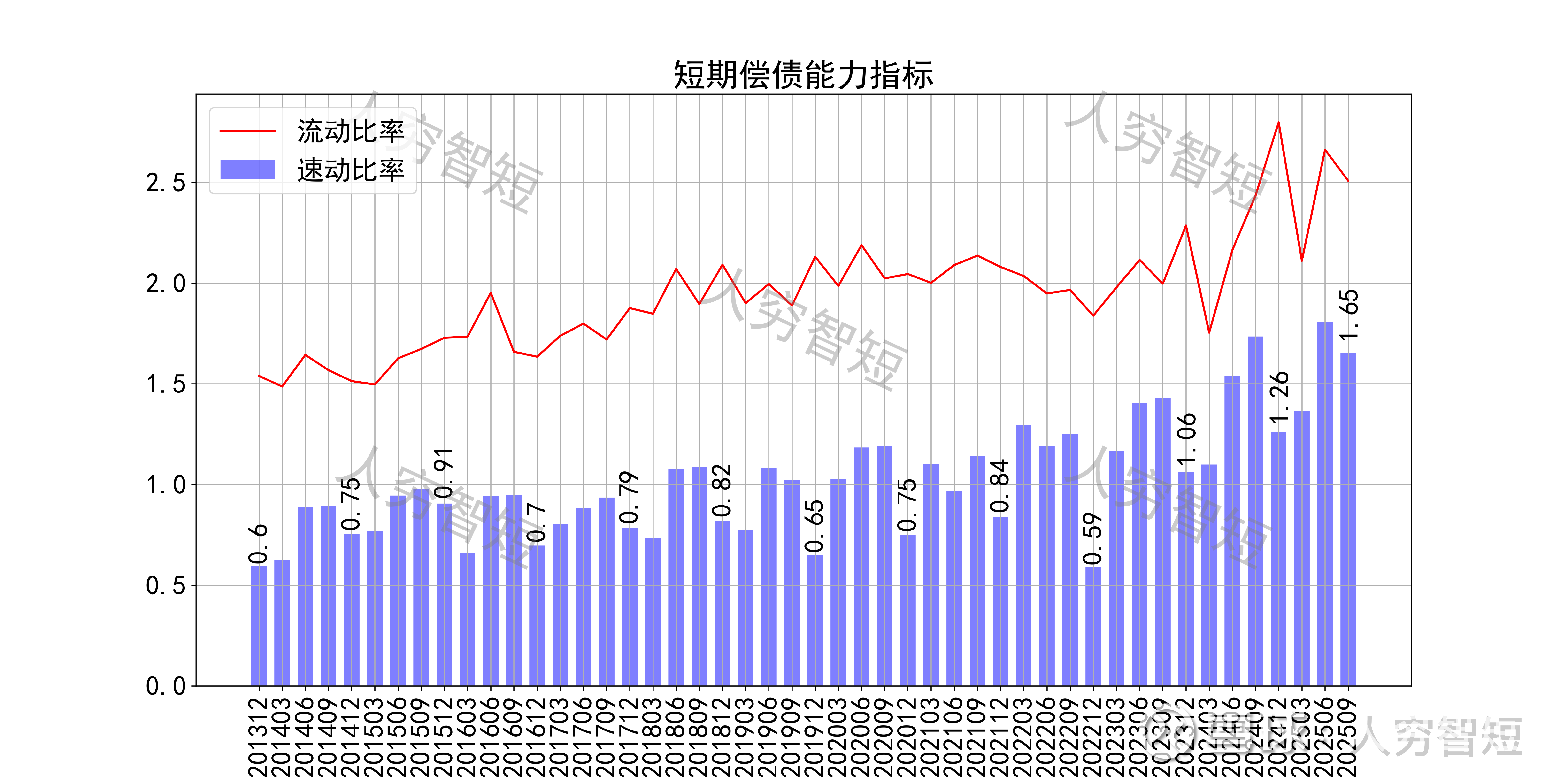

长期偿债指标中,资产负债率高位下滑,近年减少至40%左右,有息负债率约为27.76%,有一定的债务负担,对供应链上、下游资金占用较弱。短期偿债指标中,流动比率、速动比率波动提升,二者有一定差异,主要系存在一定规模存货所致,资产短期流动性尚可。

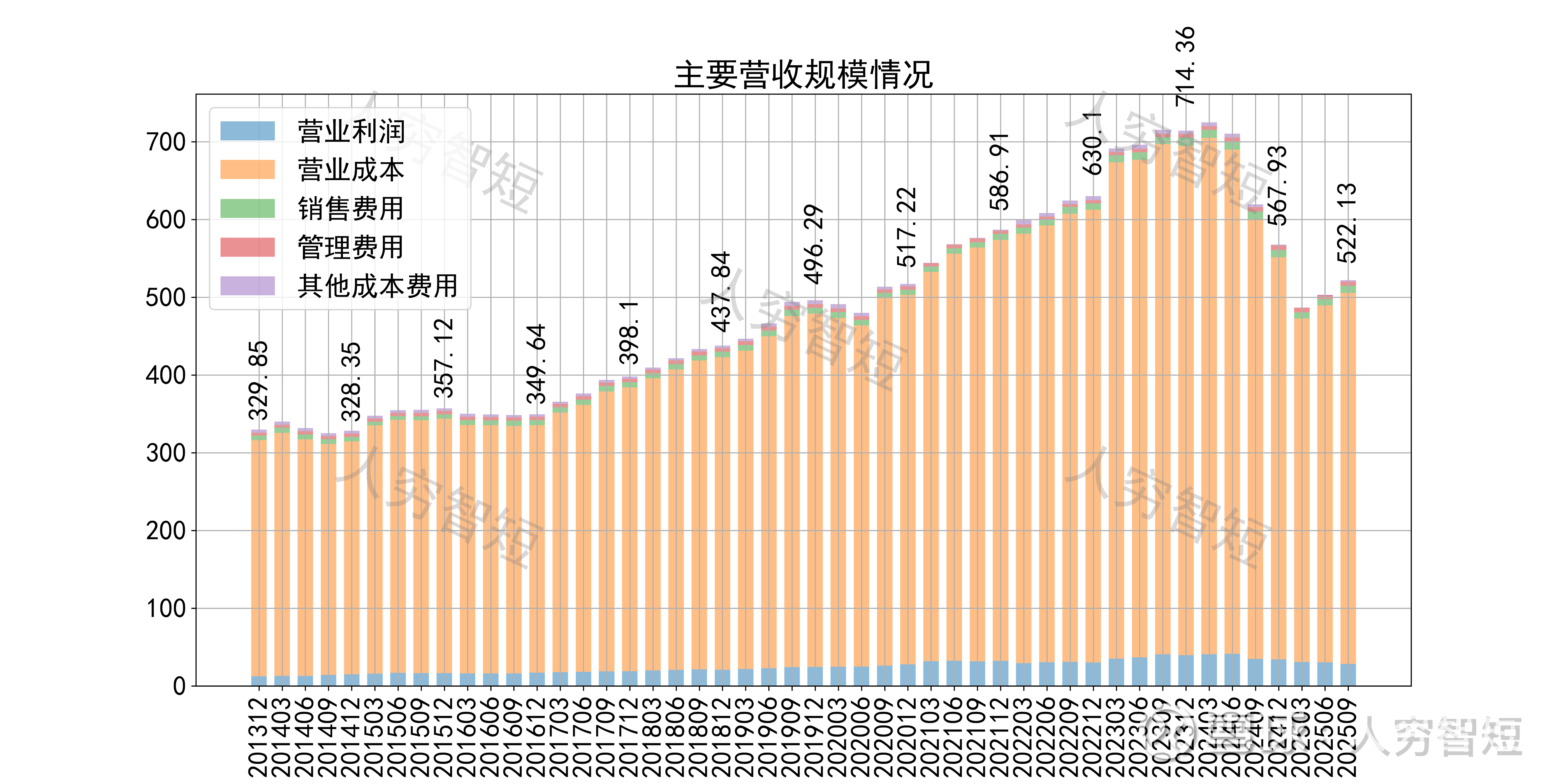

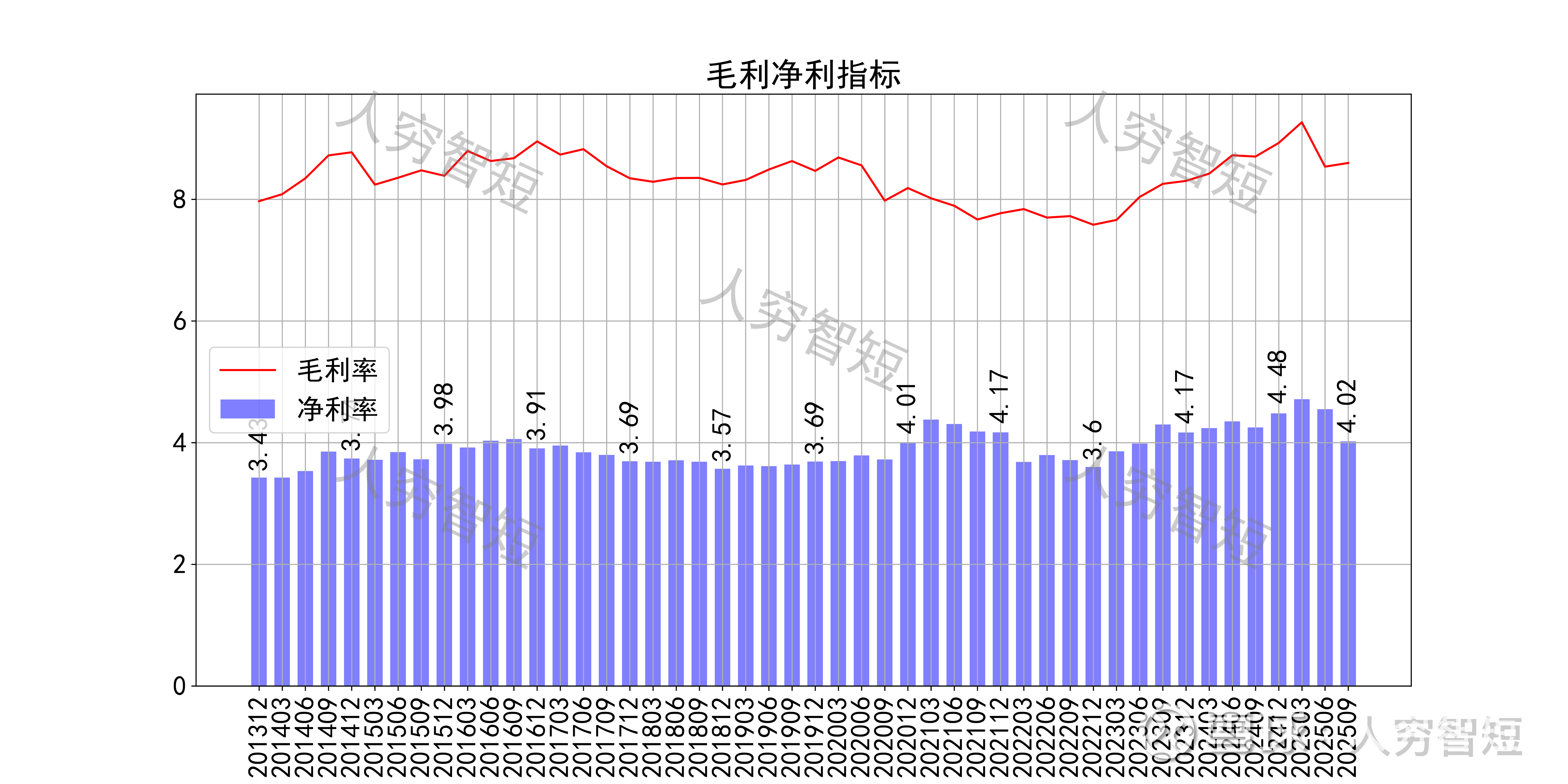

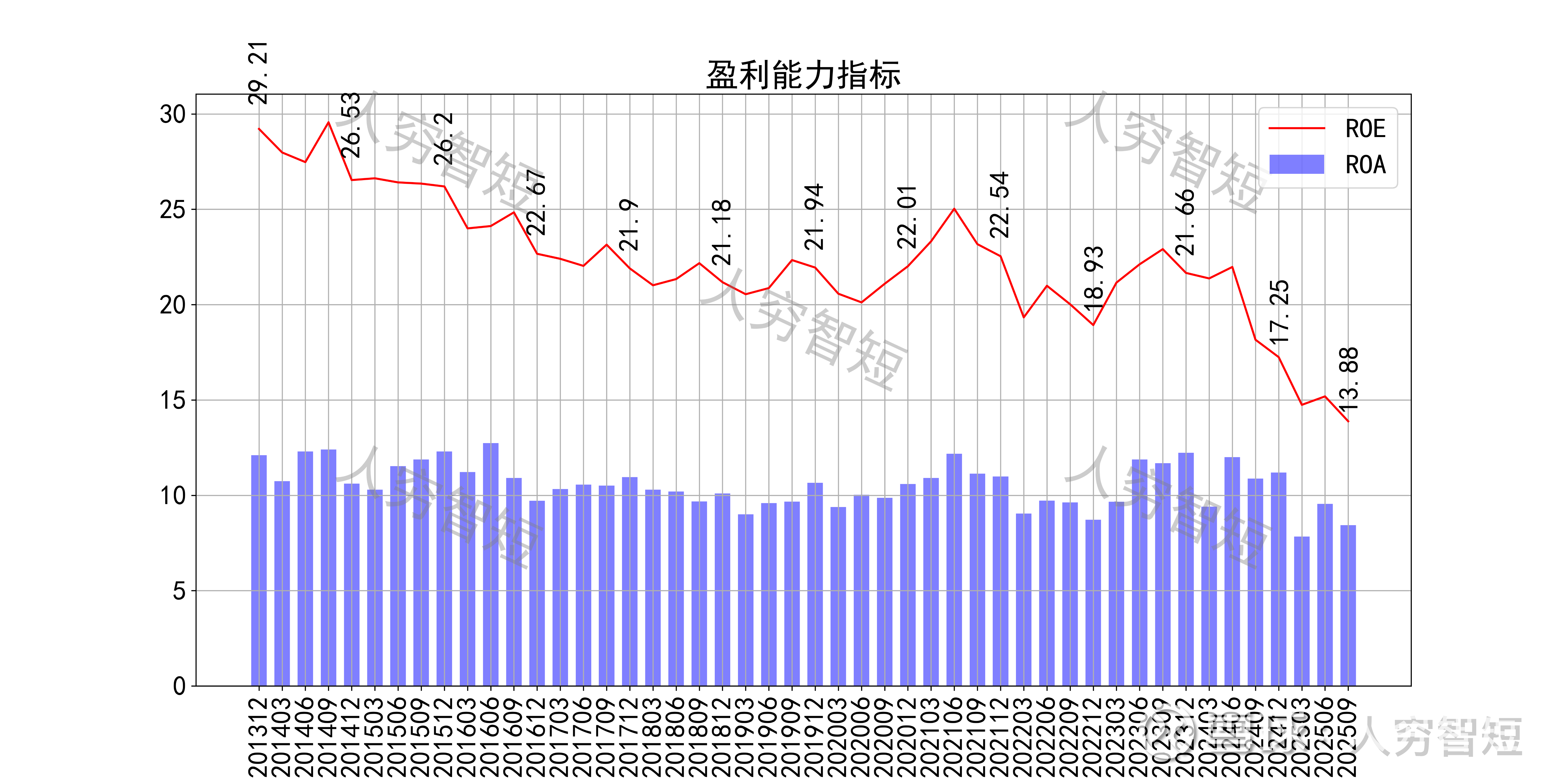

最近十年营收规模复合增长率约为3.90%,到25年9月末,TTM营业收入为522.13亿元,营收规模企稳,2024年以来收入断崖下滑主要系子公司上海老凤祥有限公司、上海老凤祥银楼有限公司收入成本同步下滑所致,推断为销售额核算方式变动所致。成本费用端构成来看,营业成本占据主要地位,成本构成中料工费占比超过90%,为主要支出。整体毛利率小幅波动,近年来约为9%左右,净利率同步波动,基本平稳处于历史中等水平。各项费用控制尚可,销售费用占比有所走高,带动整体成本费用占比维持。盈利指标ROE、ROA显示,盈利能力自高位持续下滑,最新ROE在13.88%左右。

收入、利润的现金含量来看,近年来销售商品流入的现金流完全覆盖营业收入,最近几期转差,与应收款规模增长相关联;经营现金流波动较大,平均净额与净利润基本持平,主要差异源于各项资产折旧摊销(年约2.6亿元)、经营项目的变动以及财务费用支出(年约2.5亿元)等。

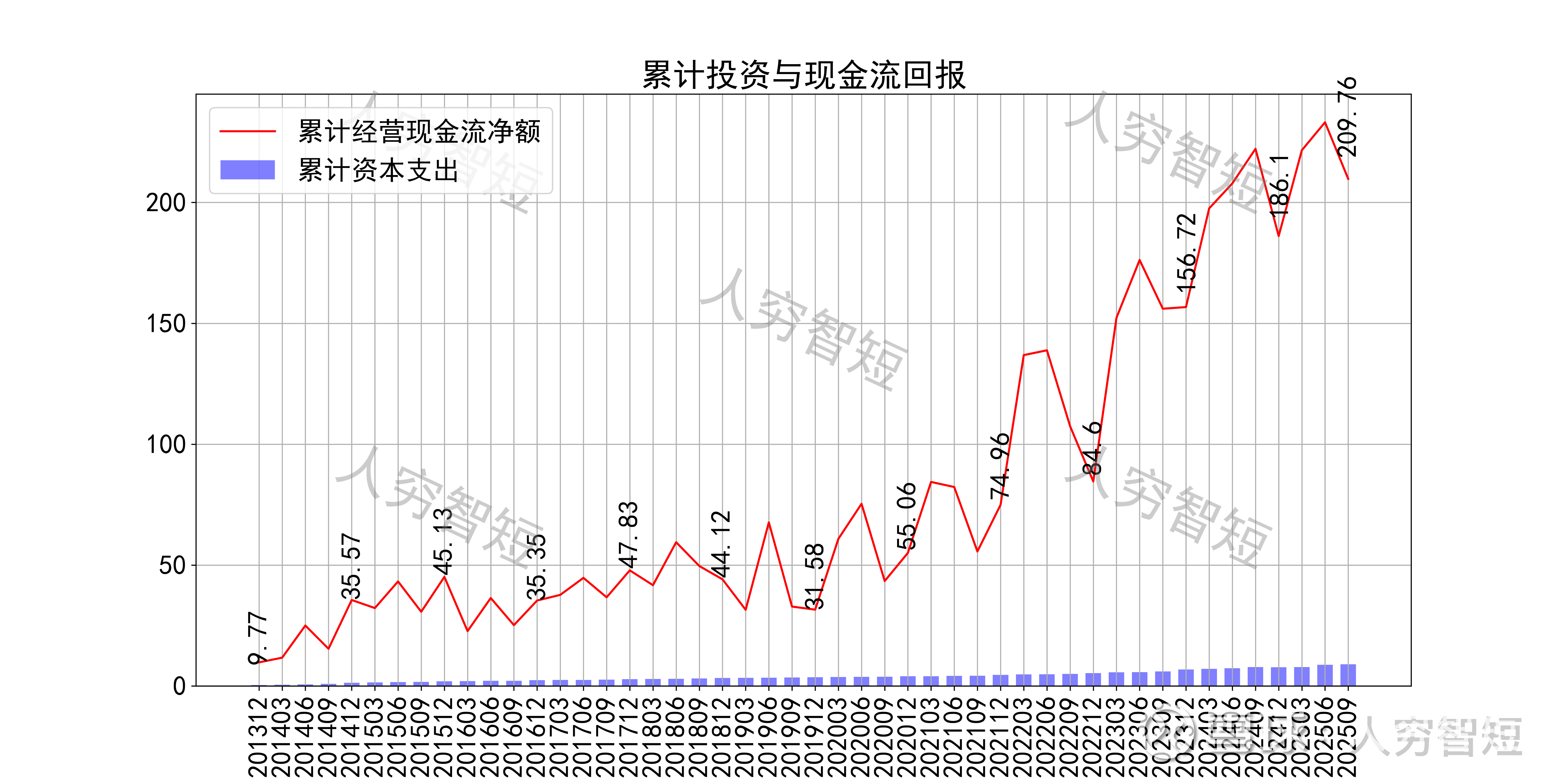

现金流收支方面,近几年销售品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余尚可,随着近年来成本支出随金价增长,现金流结余恶化,且未看到存货的囤积,表现较为奇怪;长期资本支出较少,现金流可持续分红。

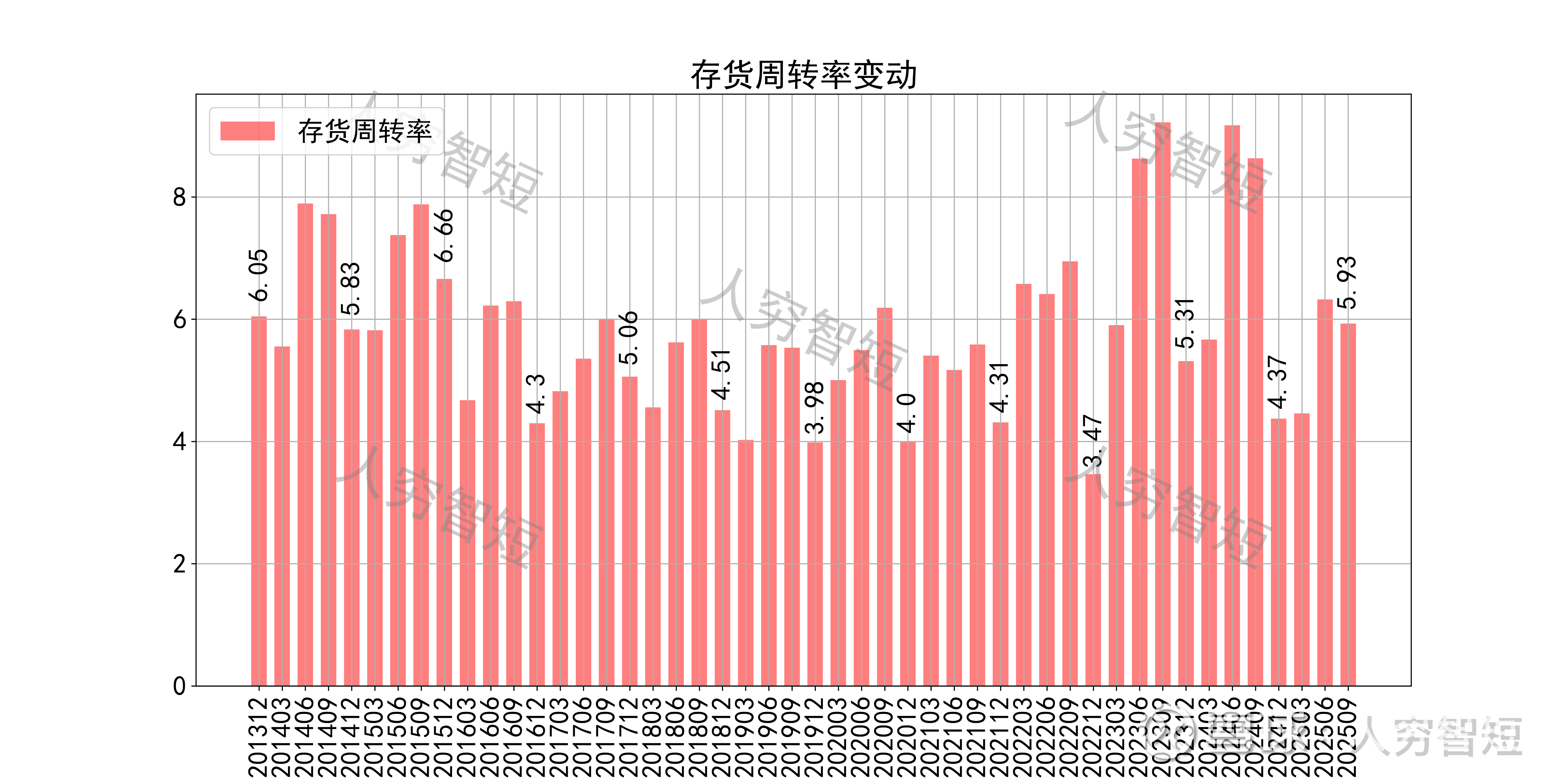

营运指标中固定资产周转率、应收账款周转率与业务特点关联度较低,可不必关注;存货周转率周期波动,主要系存在一定库存长周期波动所致。

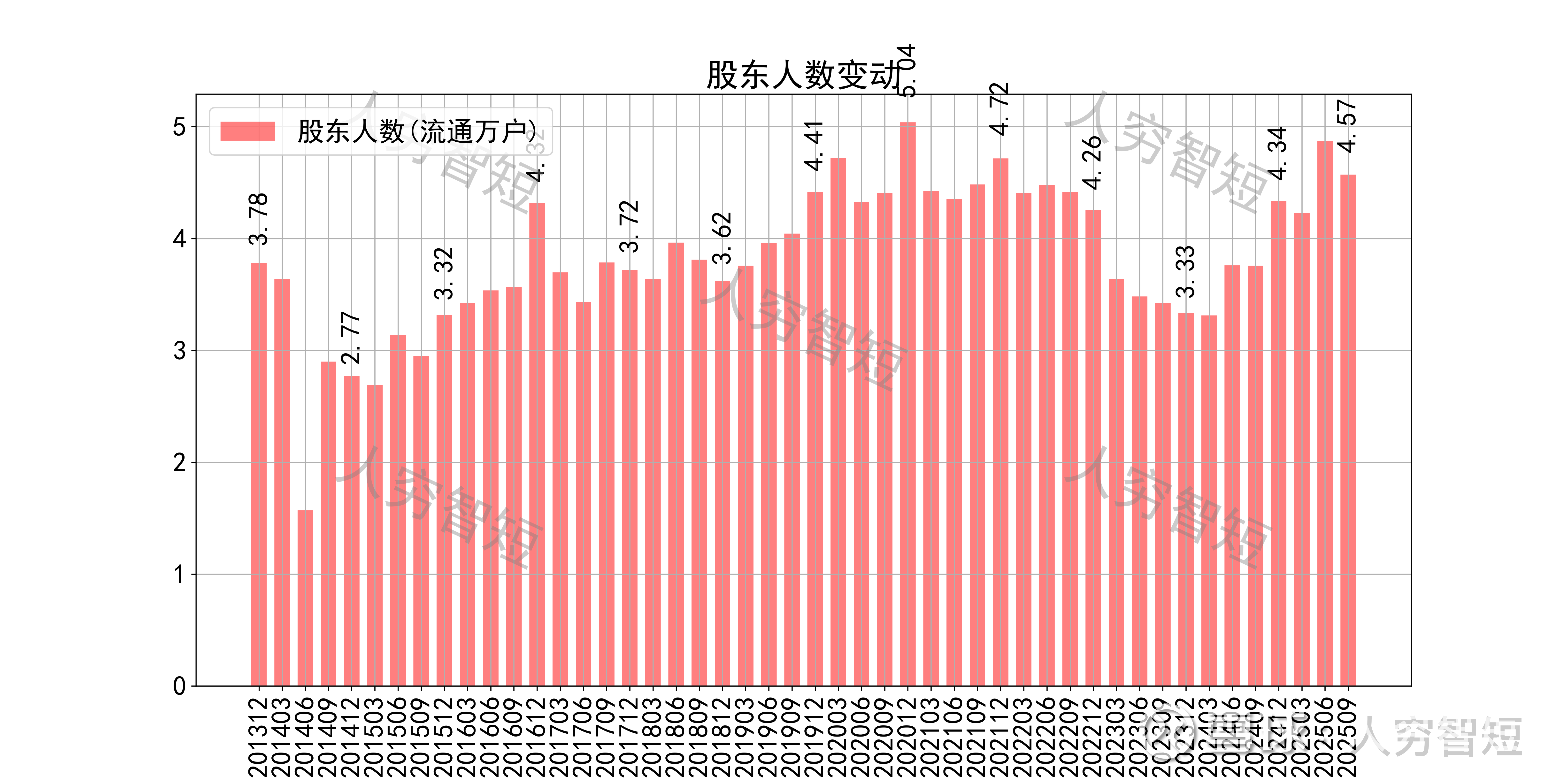

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约50.24%;随着股价高位震荡,股东户数小幅增加,目前处于十年较高位置,约4.57万户;质押情况长期较好,最新质押比例为0%。

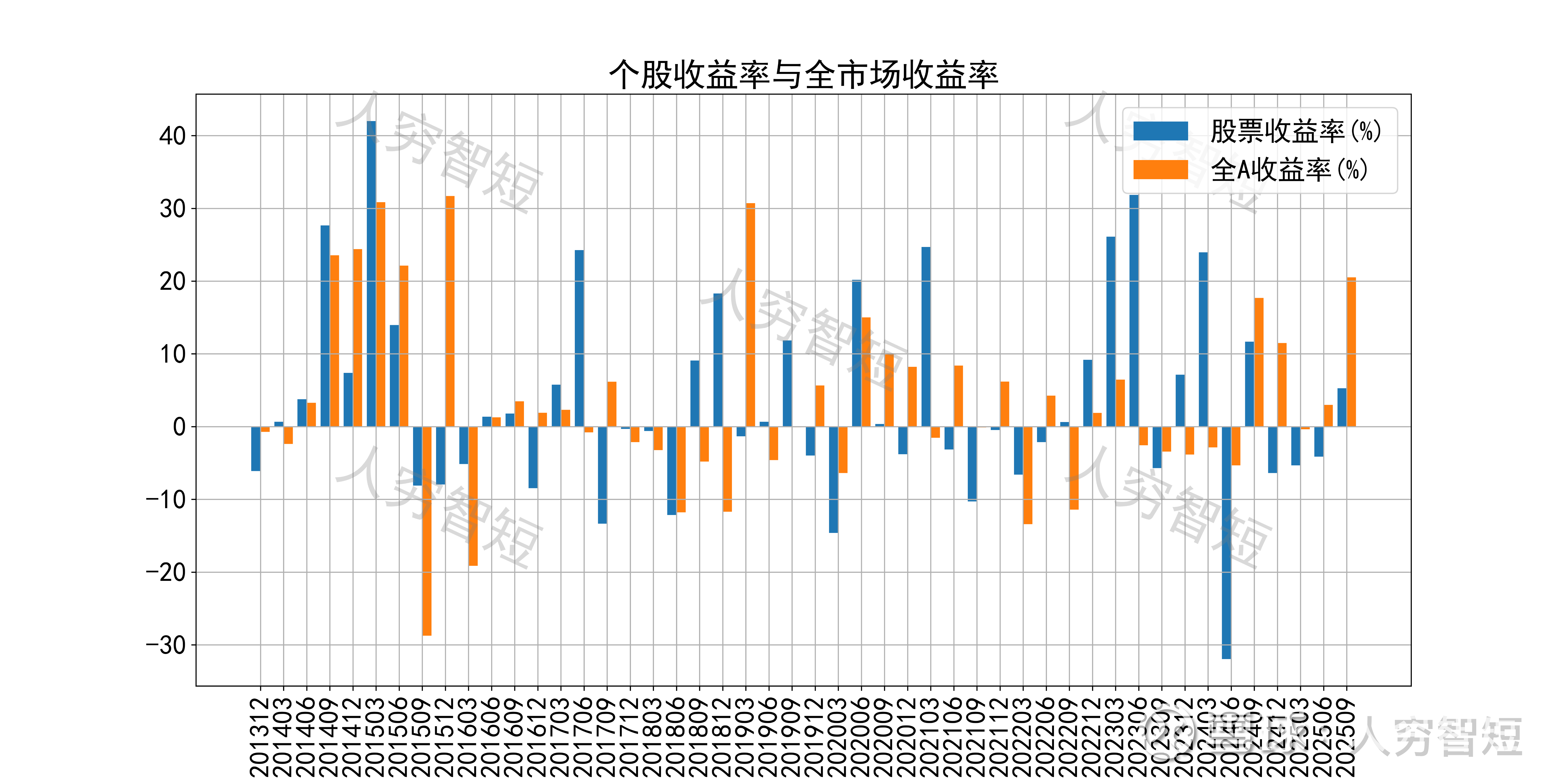

老凤祥历史收益表现中等,过去十年跑赢全A指数的概率为50%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 国内总体首饰消费看,高金价抑制黄金首饰消费量,轻克重、设计感强、附加值高的首饰产品仍然受青睐,首饰金总体仍受益于金价走高,可带动销售规模上行;随着黄金价格锚稳定,首饰金消费将有所回暖;

2. 毛利水平相对稳定但偏低,净利、ROE等指标同步波动,最近几年基本维持;盈利指标、盈利质量降低,与应收账款规模加大、成本支出增加有关;

3. 资产端以存货为主,流动性水平偏低,现有披露难以推断存货中非金部分金额情况;多年半年报存在对交易性金融负债和存货规模的调整,未关注到业务必要性,有一定调节成分;公司维持一定的债务负担,财务费用支出较多与账面货币资金规模匹配度低,对应商业逻辑较不通畅。

4. 现金流结余在业务规模回暖、成本支出增加下持续下滑,表现偏弱,较难判断未来情况。