资本开支初期:粤高速

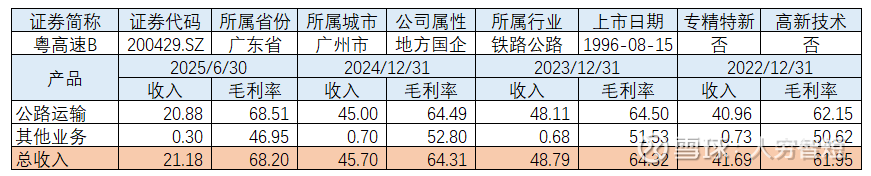

粤高速主要从事高速收费及对外投资业务,旗下控股公路主要包括广佛高速、佛开高速、京珠高速广珠段以及广惠高速,参股公路包括惠盐高速、广肇高速、江中高速、康大高速、赣康高速、广乐高速等;高速里程合计306.78公里,按权益折算后里程合计295.88公里,主要收入由佛开高速、京珠高速广珠段、广惠高速贡献(广佛高速22年起不再收费),集中于经济发达地区的通行费收入。2025年上半年车流量合计2.72亿辆,除惠盐高速增长外均有所下滑,主要受到深中通道、中开高速、南中高速分流影响;上半年通行费收入同步下滑,利润增长主要系减值回拨3.31亿元所致。

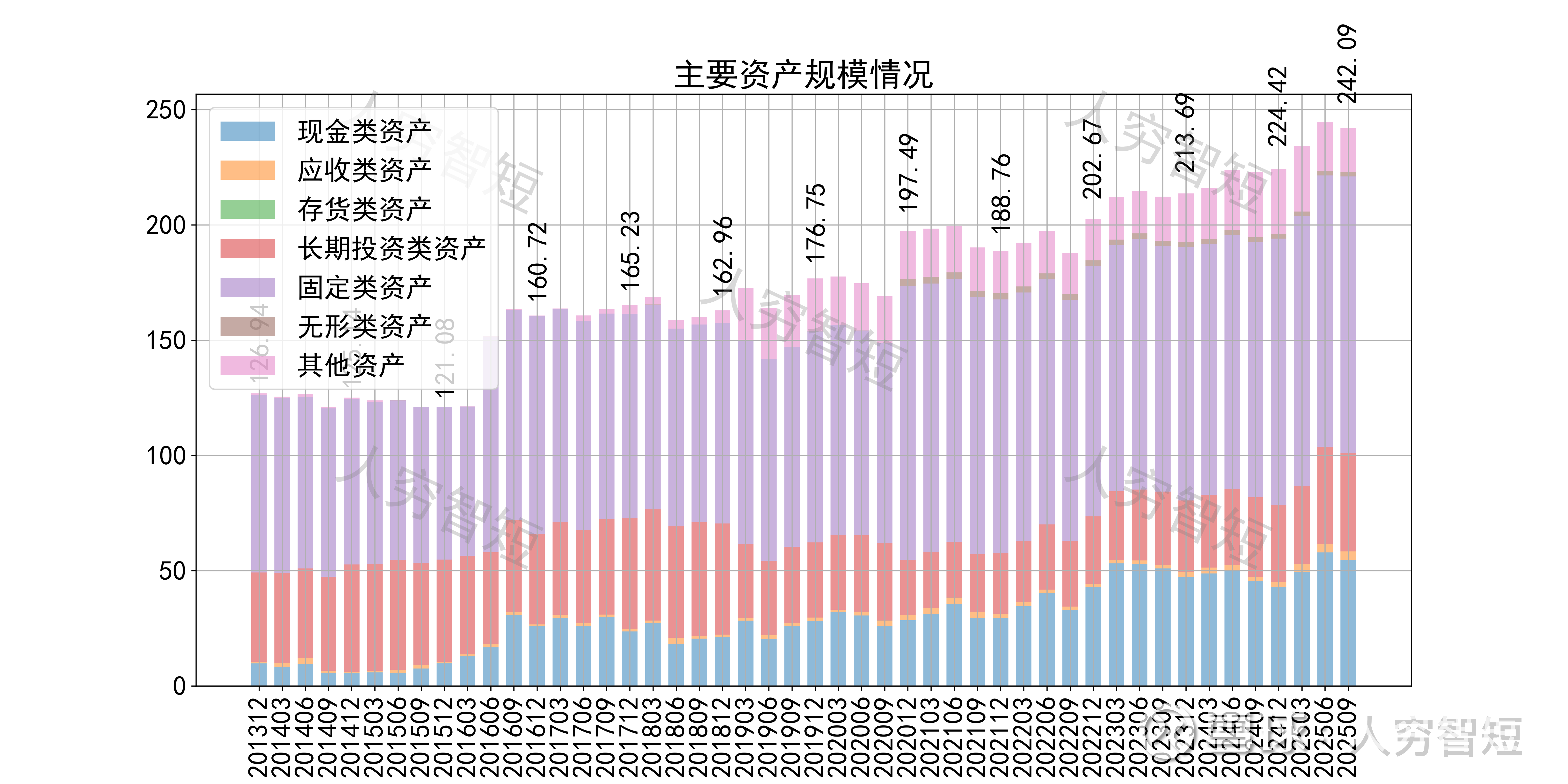

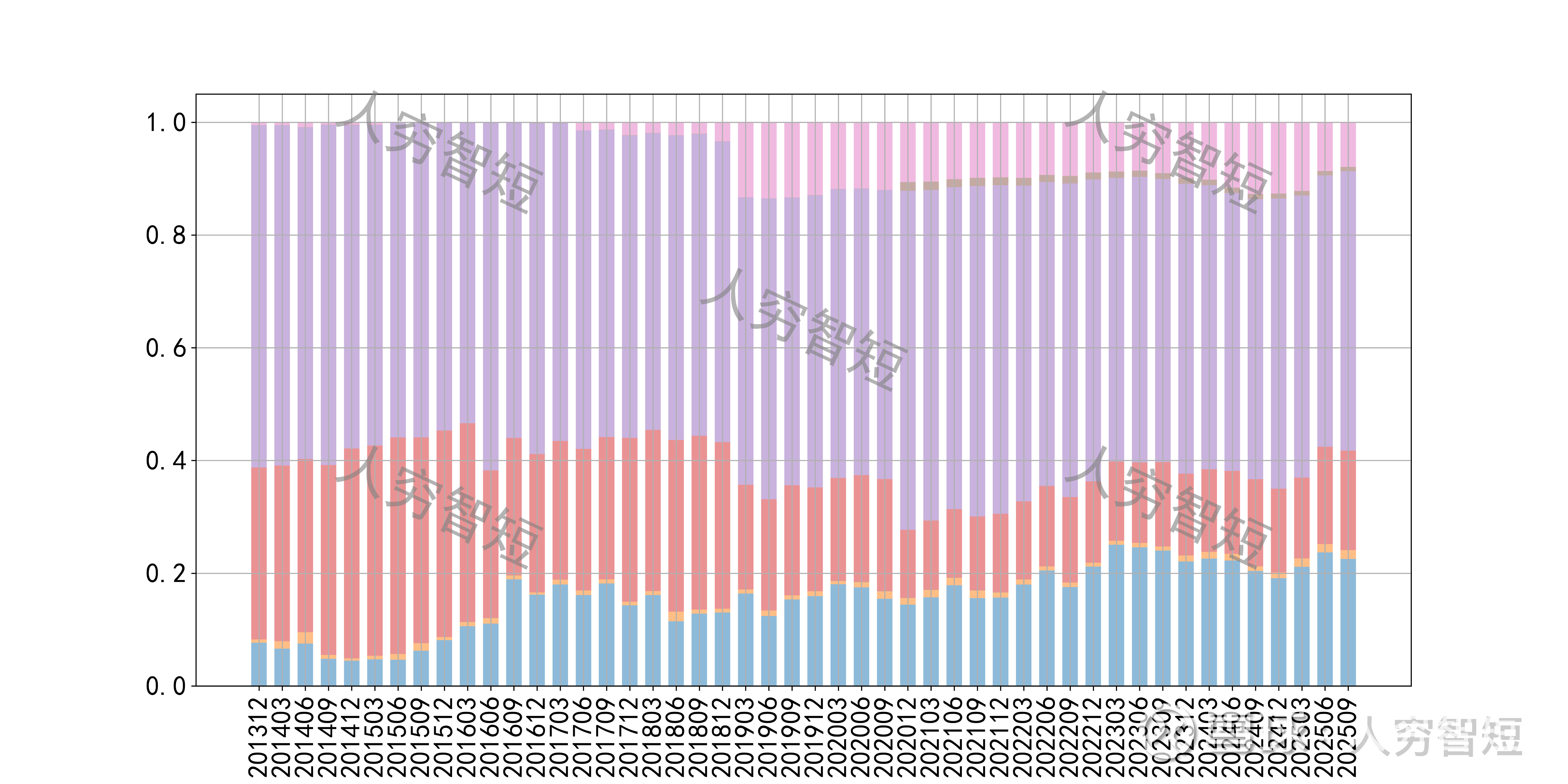

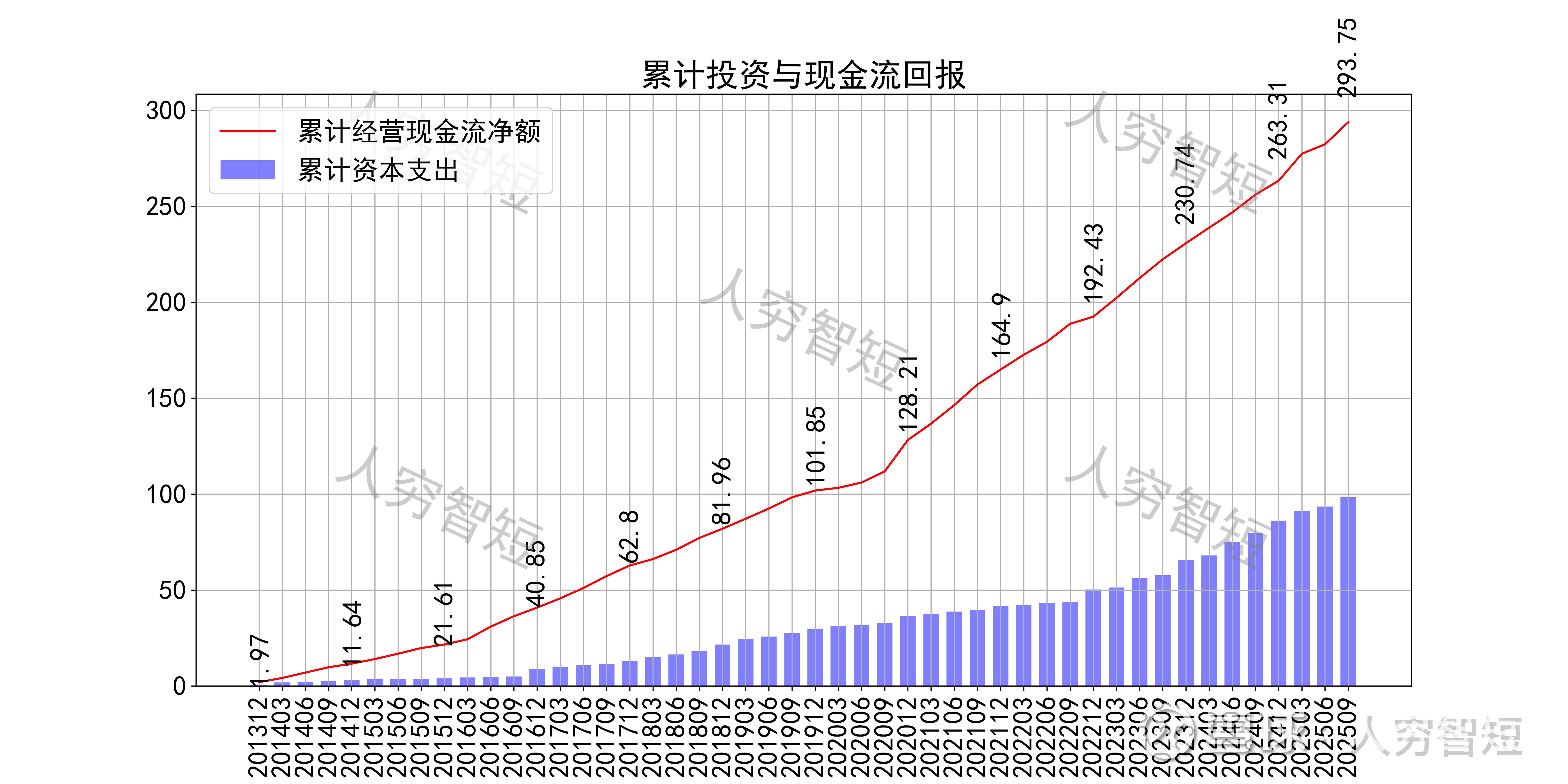

公司最近十年总资产复合增长率5.53%,截至25年9月末,为242.09亿元。资产结构以现金类资产、长期股权投资及固定资产为主。现金类资产主要包括银行存款26.08亿元、存放财务公司款项31.41亿元,后者归集于广东省交通集团财务公司,存款利率0.20%-2.40%不等,值得注意的是,公司仍以较高成本从财务公司获得贷款,利率2.1-2.6%不等,规模约7亿元。长期股权投资42.19亿元,主要为前述联营企业高速公司等投资,平均年投资收益约5%。固定资产余额83.97亿元,总体采用工作量法折旧,主要为佛开高速43.00亿元,尚需折旧约12年;广惠高速15.54亿元,尚需折旧约4.5年;京珠高速19.24亿元,尚需折旧约13年;在建工程33.67亿元,主要为各高速路段改扩建、加固项目,未来主要投入为广澳高速公路南沙至珠海段改扩建工程,预算投资137.36亿元,以及济广高速公路惠州小金口至广州萝岗段及广惠高速公路惠州小金口至凌坑段改扩建项目,预算投资305.20亿元,仍处于初步投资阶段,资本支出压力较大。

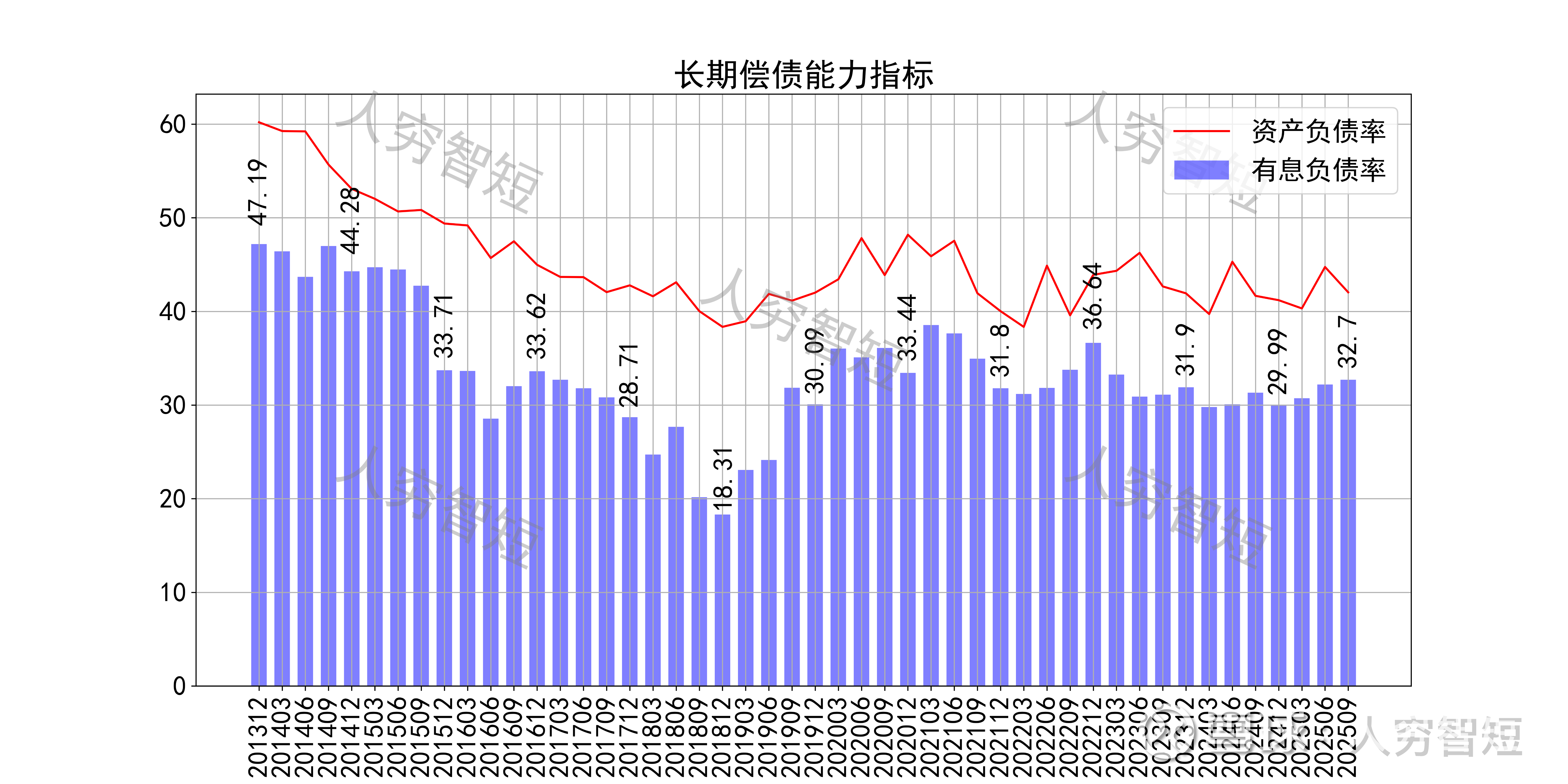

长期偿债指标中,资产负债率区间震荡,近年减少至42%左右,有息负债率约为32.70%,有一定的债务负担,对供应链上、下游资金占用较弱。短期偿债指标中,流动比率、速动比率波动提升,二者几乎无差异,主要系存货规模较低所致,资产短期流动性较强。

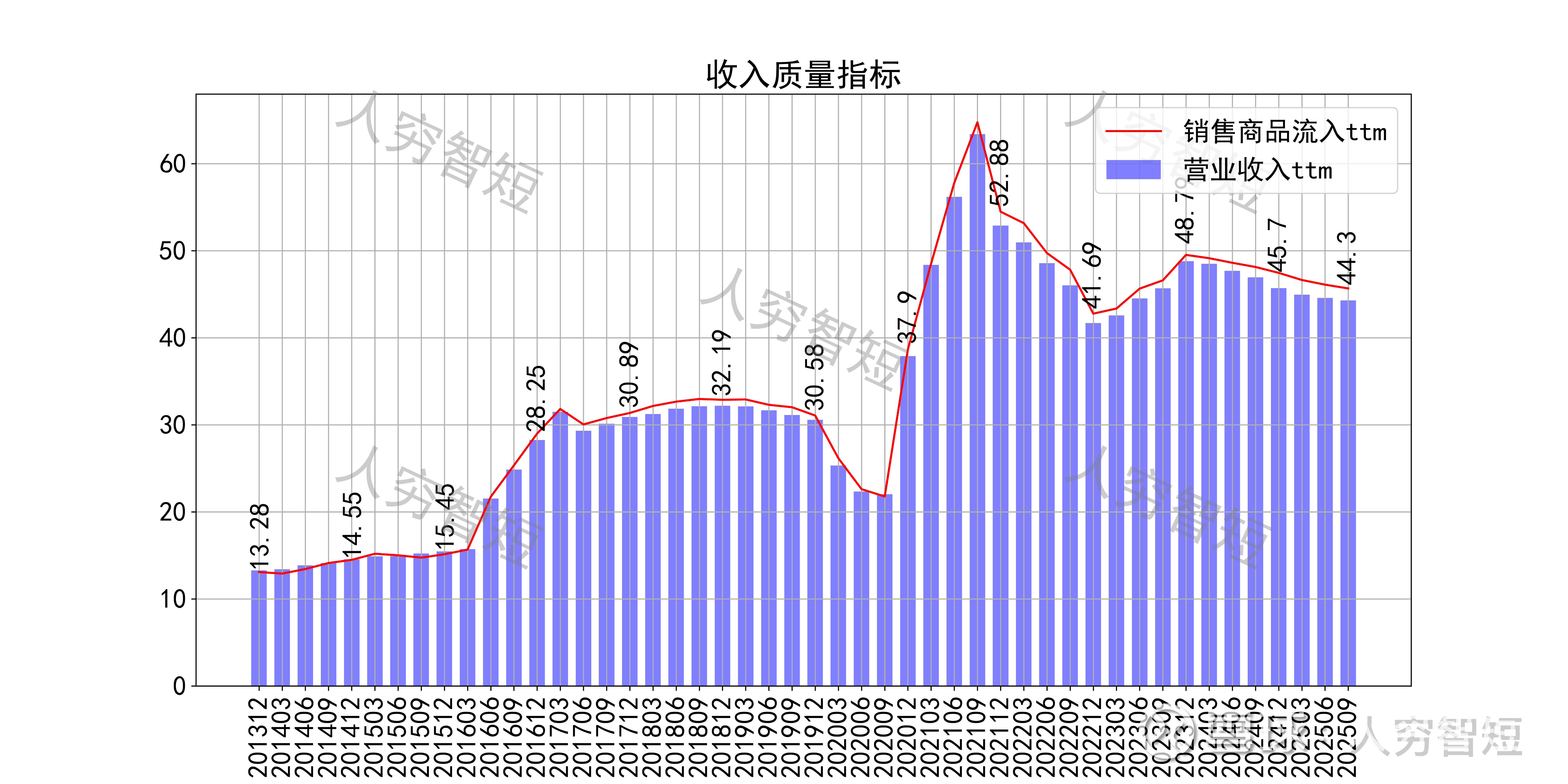

最近十年营收规模复合增长率约为10.56%,到25年9月末,TTM营业收入为44.30亿元,维持一定收入水平。成本费用端构成来看,营业成本占据主要地位,成本构成以折旧摊销为主,占比约64%,养护等付现支出占比约33%。整体毛利率大幅提升,近年来稳定在62%左右,净利率同步波动,持续抬升处于历史较高水平。各项费用控制尚可,管理费用占比基本维持一定水平。盈利指标ROE、ROA显示,盈利能力维持高位波动,最新ROE在17.17%左右。

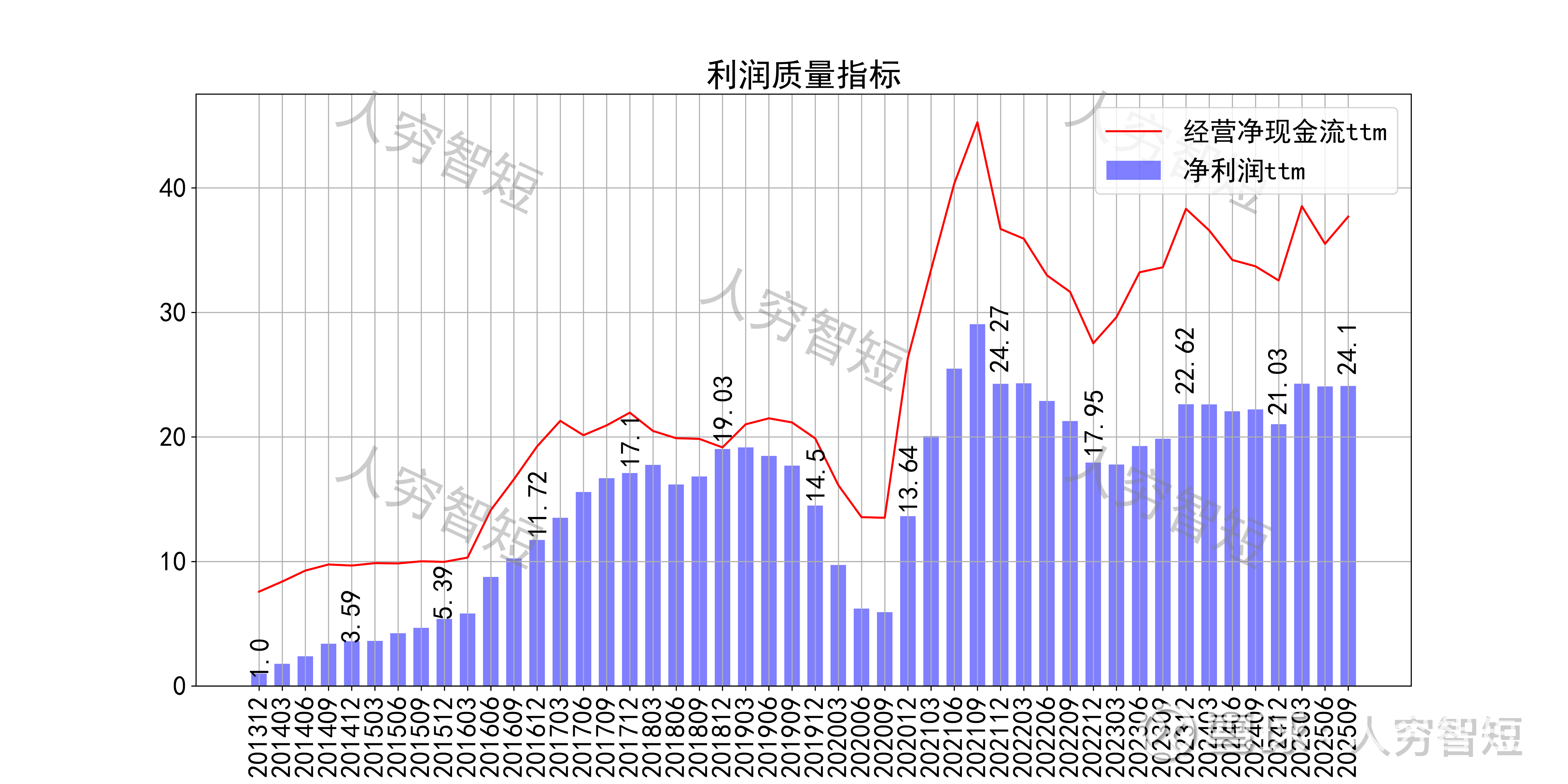

收入、利润的现金含量来看,近年来销售商品流入的现金流完全覆盖营业收入,收现情况较好;经营现金流波动较大,平均净额高于净利润,主要差异源于各项资产折旧摊销(年约10亿元)、以及财务费用(年约2亿元)等。

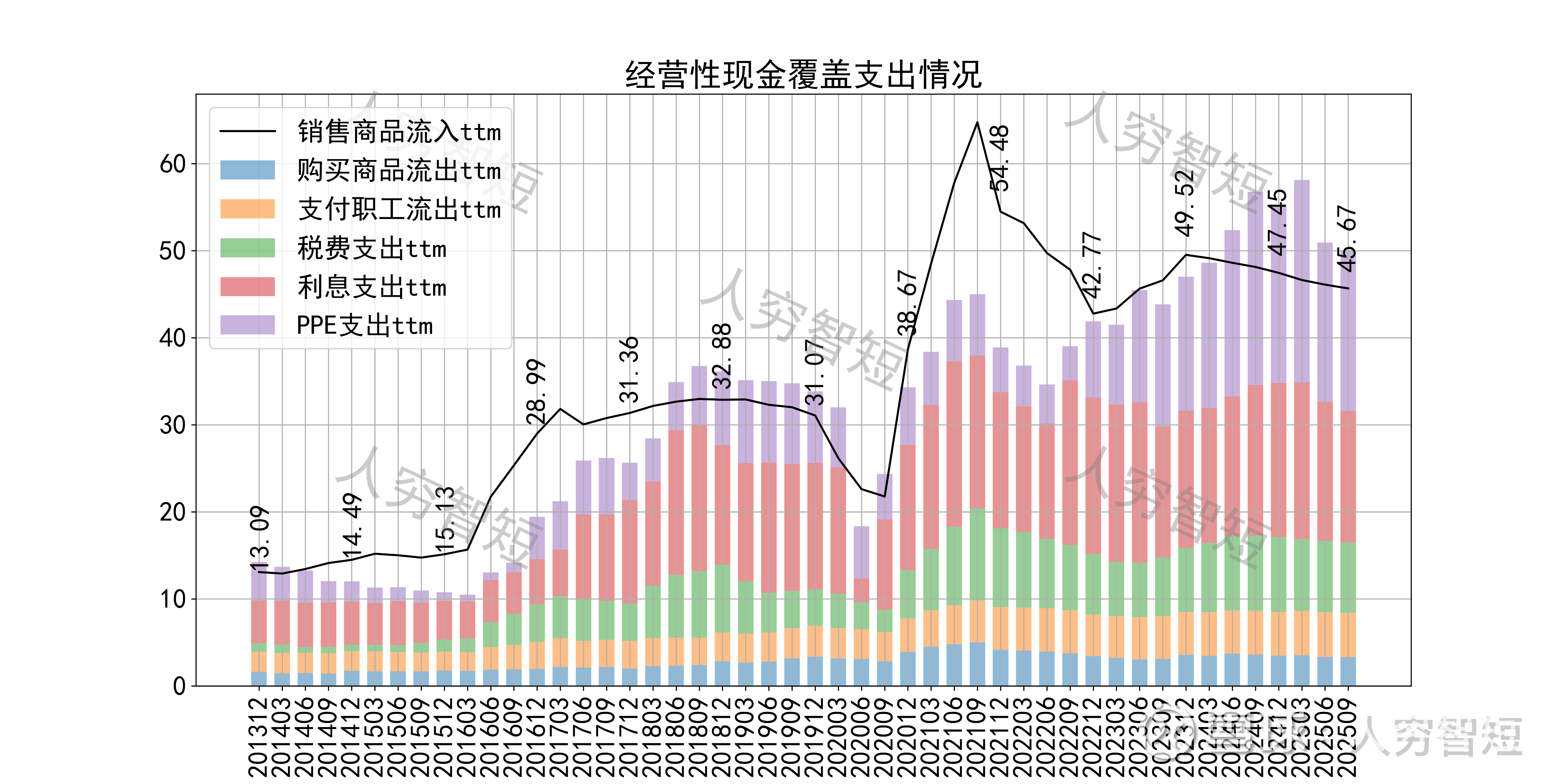

现金流收支方面,近几年销售品获得的现金流足以满足日常的成本、费用,但近年来扩大再生产依赖于对外融资或货币资金消耗,结余转差,目前为历史较低水平,短期内难以回转。

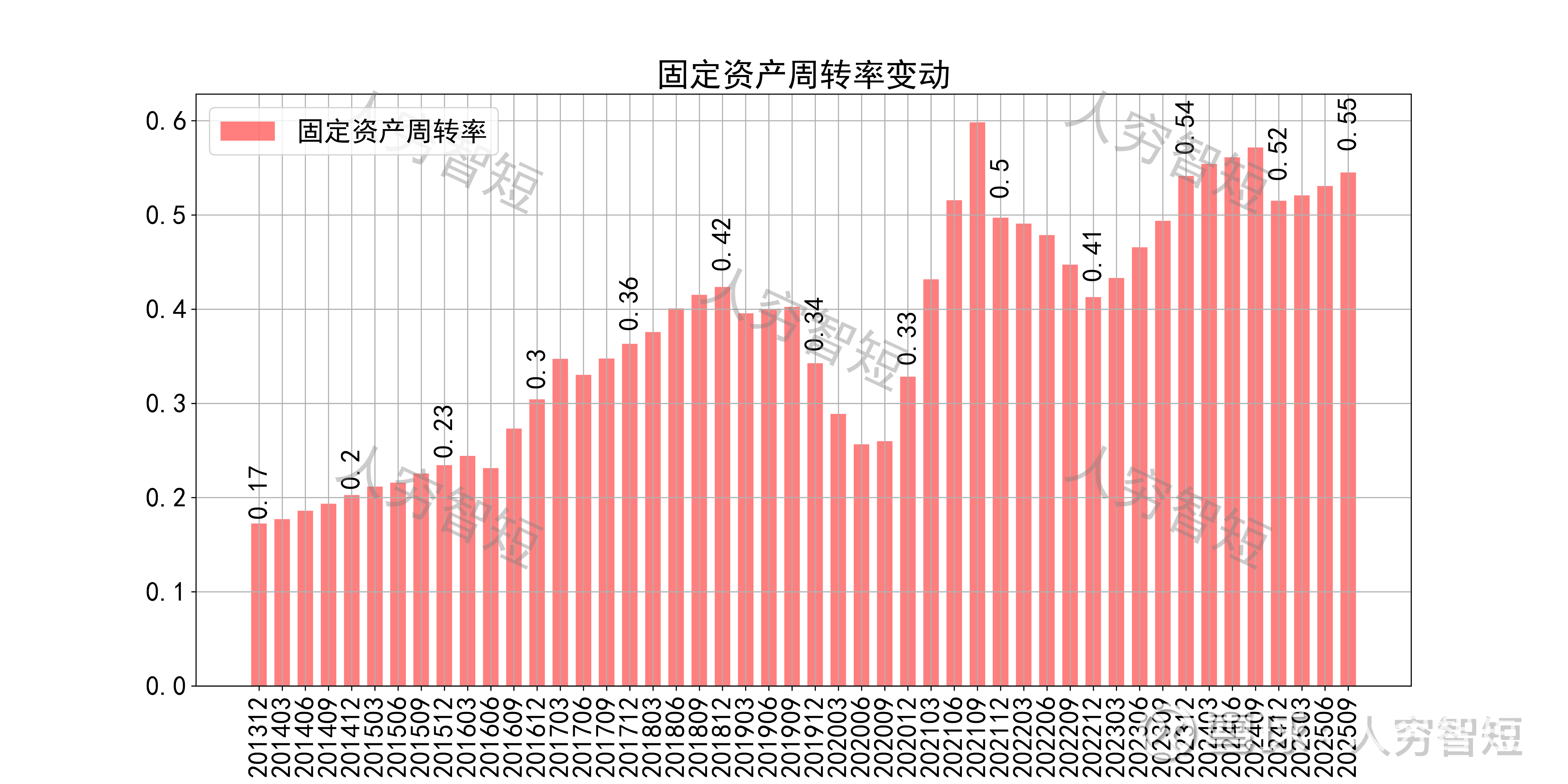

营运指标中固定资产周转率持续抬升,主要系固定资产持续折旧、业务规模维持一定水平所致;应收账款周转率、存货周转率与业务特点关联度较低,可不必关注。

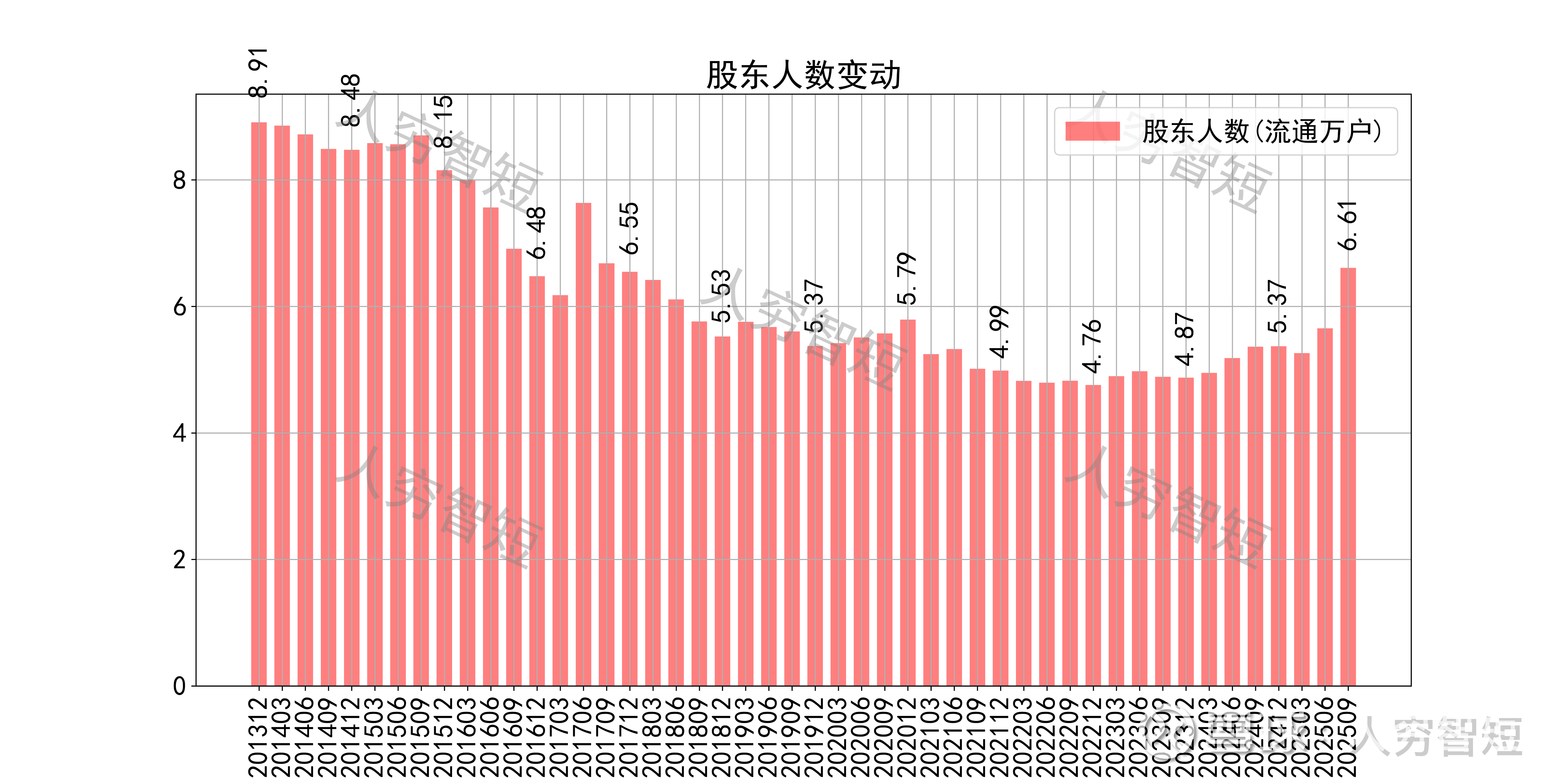

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约64.43%;随着股价震荡走高,股东户数先减后增,目前处于十年中等位置,约6.61万户;质押情况长期较好,最新质押比例为0%。

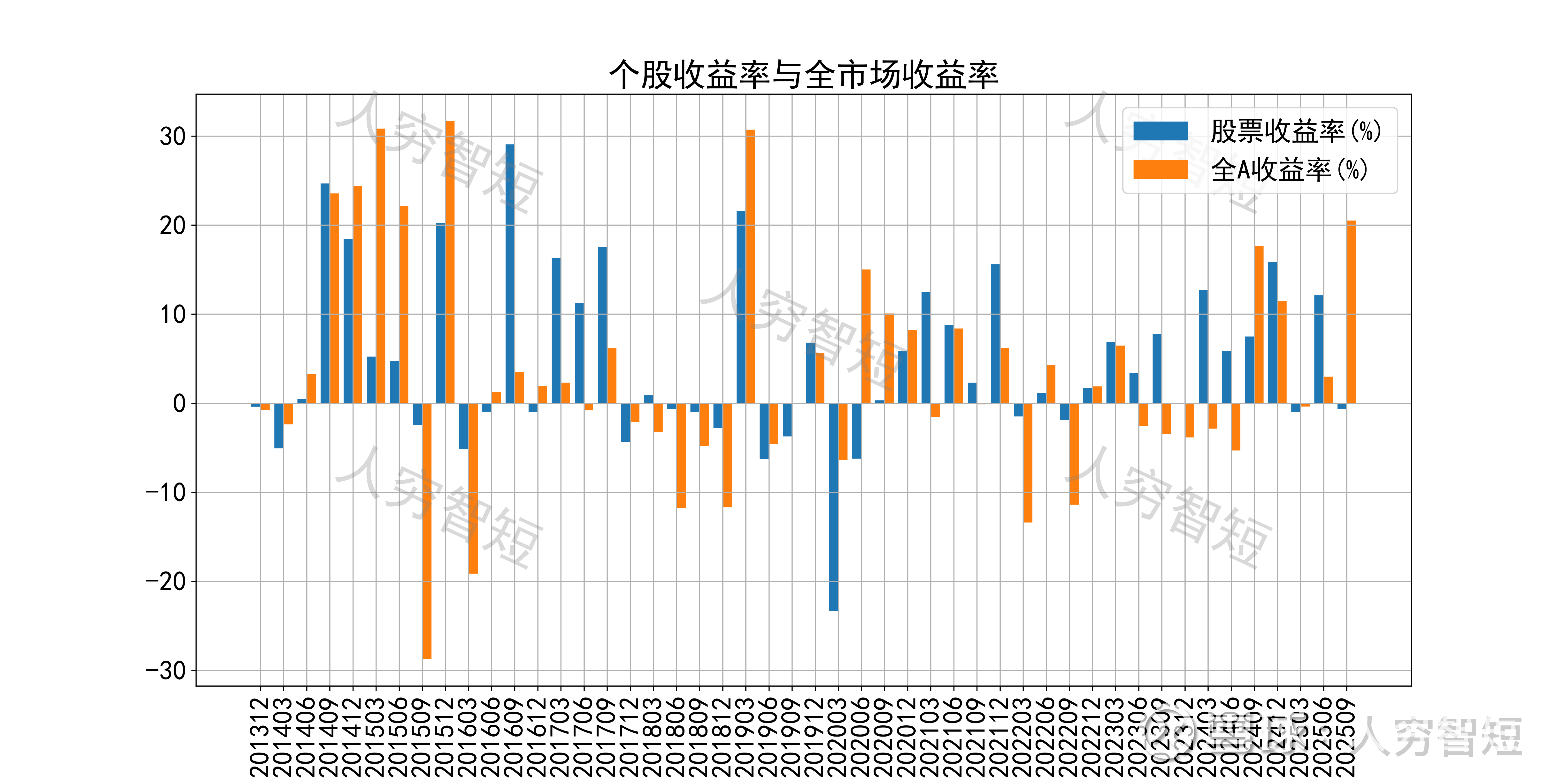

粤高速历史收益表现较好,过去十年跑赢全A指数的概率为56.25%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 收费公路价格受制于政策,具有一定粘性,历史情况看未有降价先例,多以现时免费为主;交通量构成收入主要驱动力,公司现有资产被新增路段分流,未来新增路产仍未投入使用,短期收入承压;

2. 毛利水平维持高位,净利、ROE等指标同步波动,长期表现较好;盈利指标、盈利质量维持较高水平;

3. 资产端以现金类资产及固定资产为主,流动性水平尚可,若考虑较大规模的长期投资及现有较低的资产周转率,则资产质量一般;在建工程较多,大额投资支出刚刚开始;公司有一定的债务负担,未来或进一步加重。

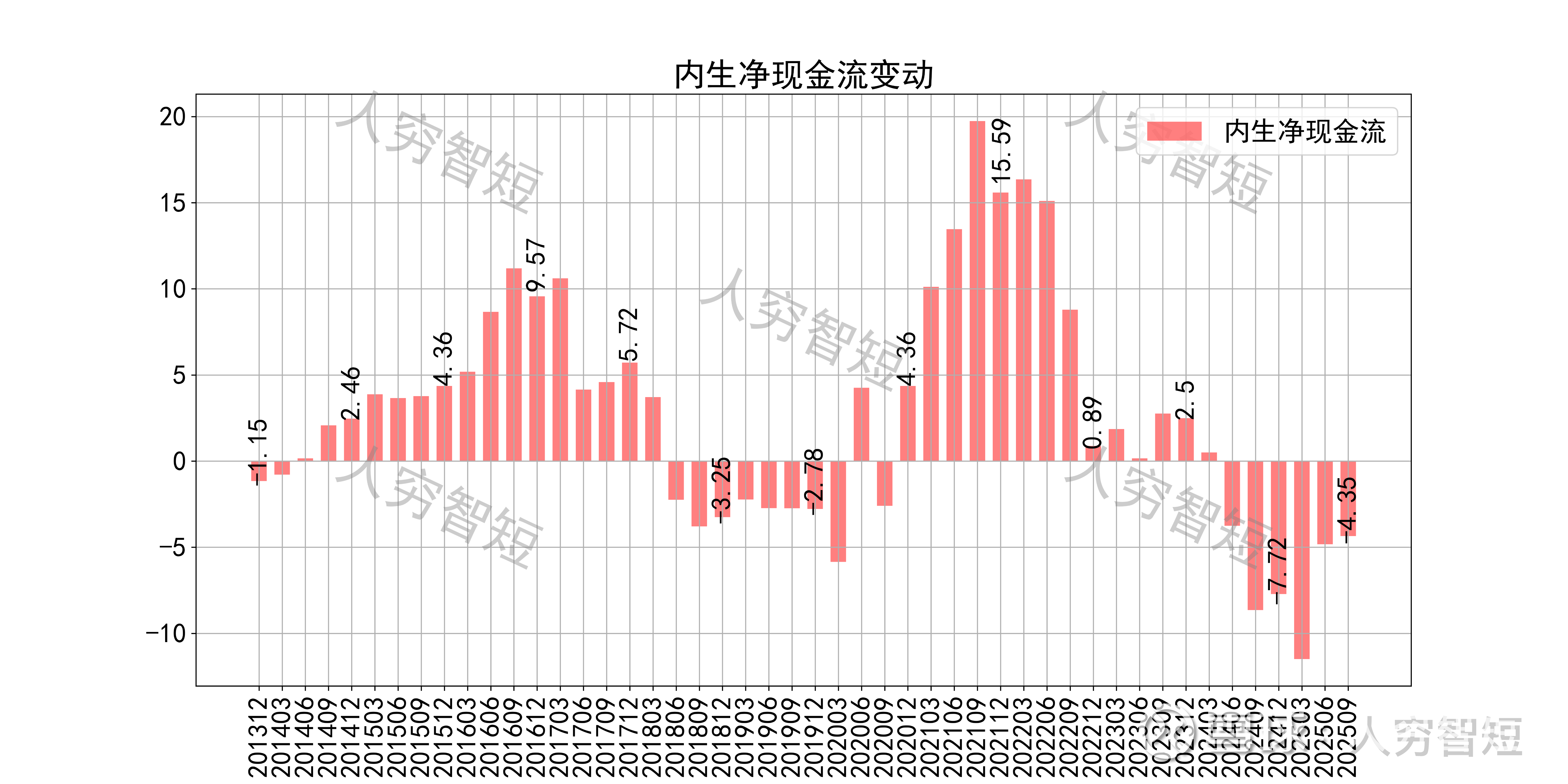

4. 现金流结余在资本开支增长下持续下滑,预计投入规模较大,短期内或承压,导致分红下滑。