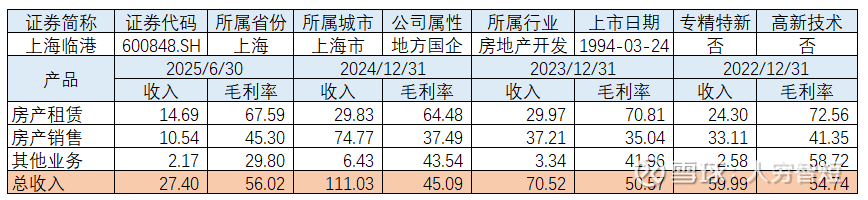

高价园区房产:上海临港

(最近在看B股,先做储备)

上海临港专业从事园区招商运营、企业专业服务、科创产业投资,主要通过招拍挂获取土地进行园区开发,通过租售结合、服务配套的方式进行经营。业务开发上,2024年公司园区综合开发业务新开工面积76.82万平方米,较上年增加11.58万平,主要位于临港新片区现代服务业开放区(53.90万平方米)、南桥园区(22.92万平方米);竣工面积86.5万平方米,较上年增加3.79万平方米,主要位于临港新片区现代服务业开放区(41.6万平方米)、临港新片区大飞机航空产业园(30.2万平方米)、松江园区(14.7万平方米);期末在建面积490.3万平,主要为松江南部产业园、漕河泾科技绿洲、临港片区金融项目等,总体规模有所下滑。租赁业务上,以收取入驻园区企业租金为主,租期1-5年,实际可出租面积264.75万平,可租面积下滑主要系近年来出售部分股权及进行REITS出表所致,期末出租率不足65%,主要为部分项目仍处于爬坡期或出现客户流失所致。

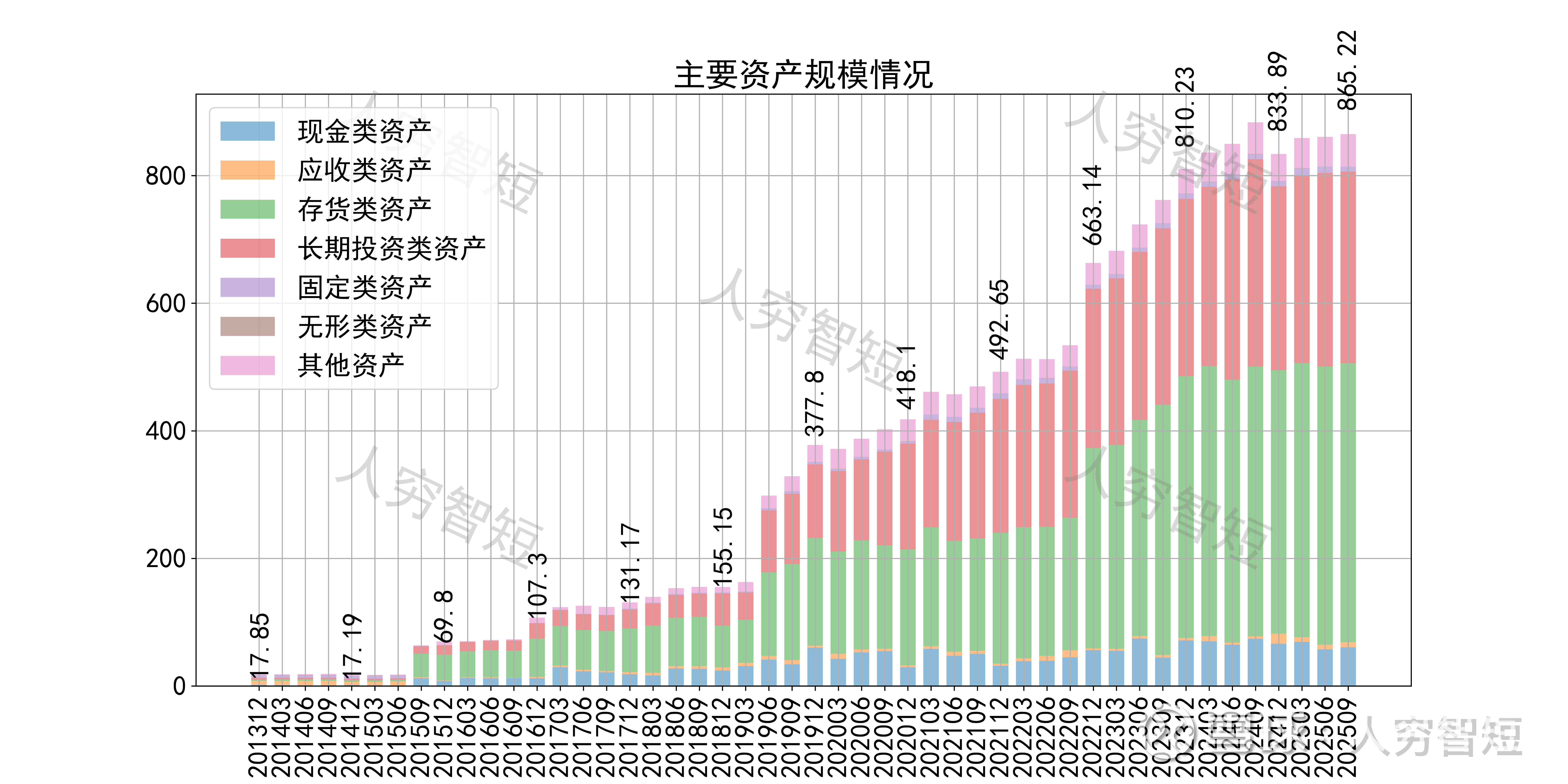

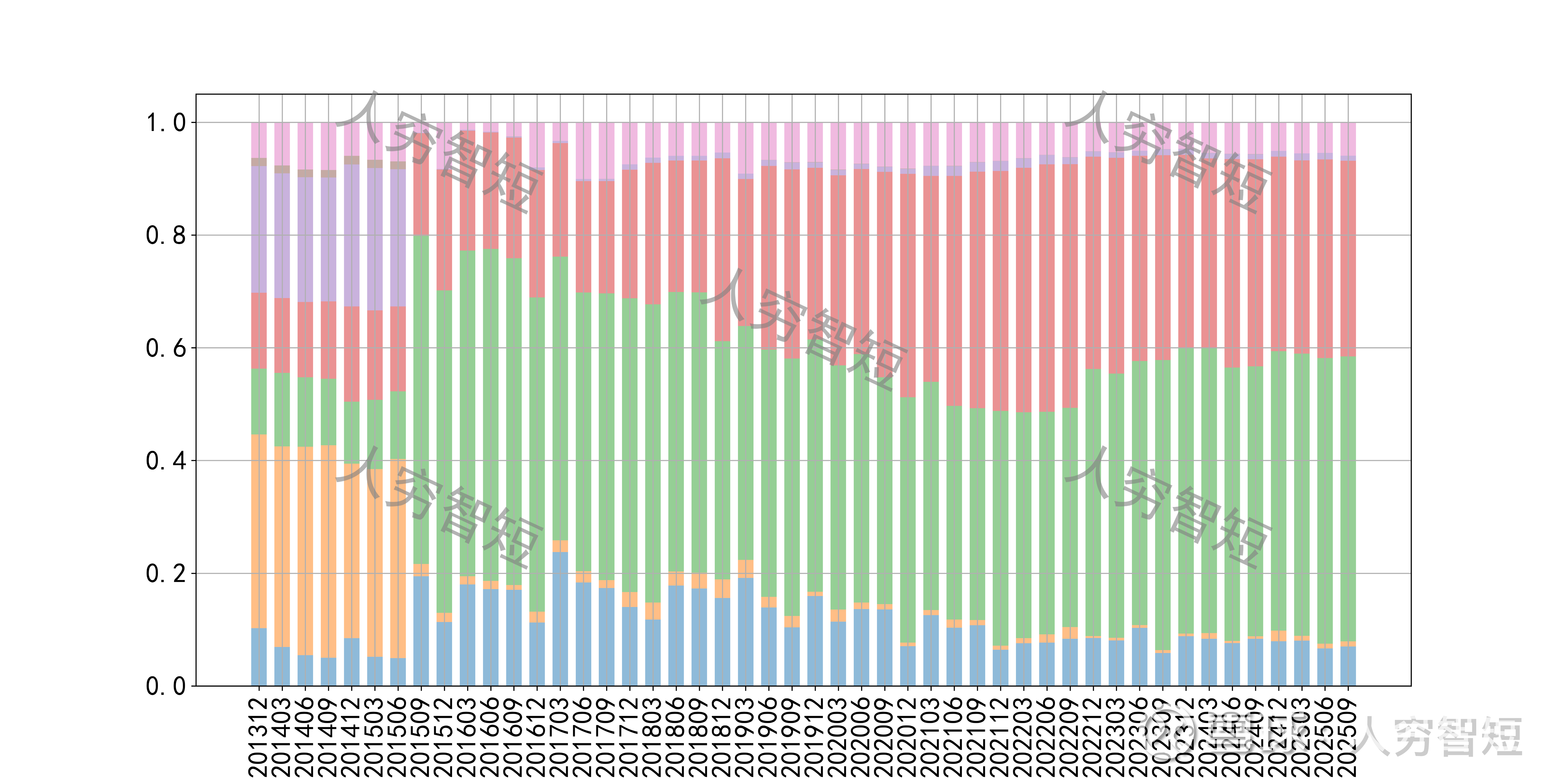

公司最近十年总资产复合增长率38.19%,截至25年9月末,为865.22亿元。资产结构以现金类资产、存货、长期股权投资为主。现金类资产包括银行存款43.95亿元以及理财产品13.36亿元,未看到大规模受限。存货余额436.10亿元,主要为开发成本304.26亿元以及开发产品131.84亿元,主要为房地产开发业务形成,后续销售结转或转为自持房地产,总体去化偏慢,单价换算约1万元/平且将随着投资支出进一步增加,有一定虚高。投资性房地产274.24亿元,均为成本法计量的房屋建筑物,推断单价约为1万元/平,现有出租率看重估空间较低。

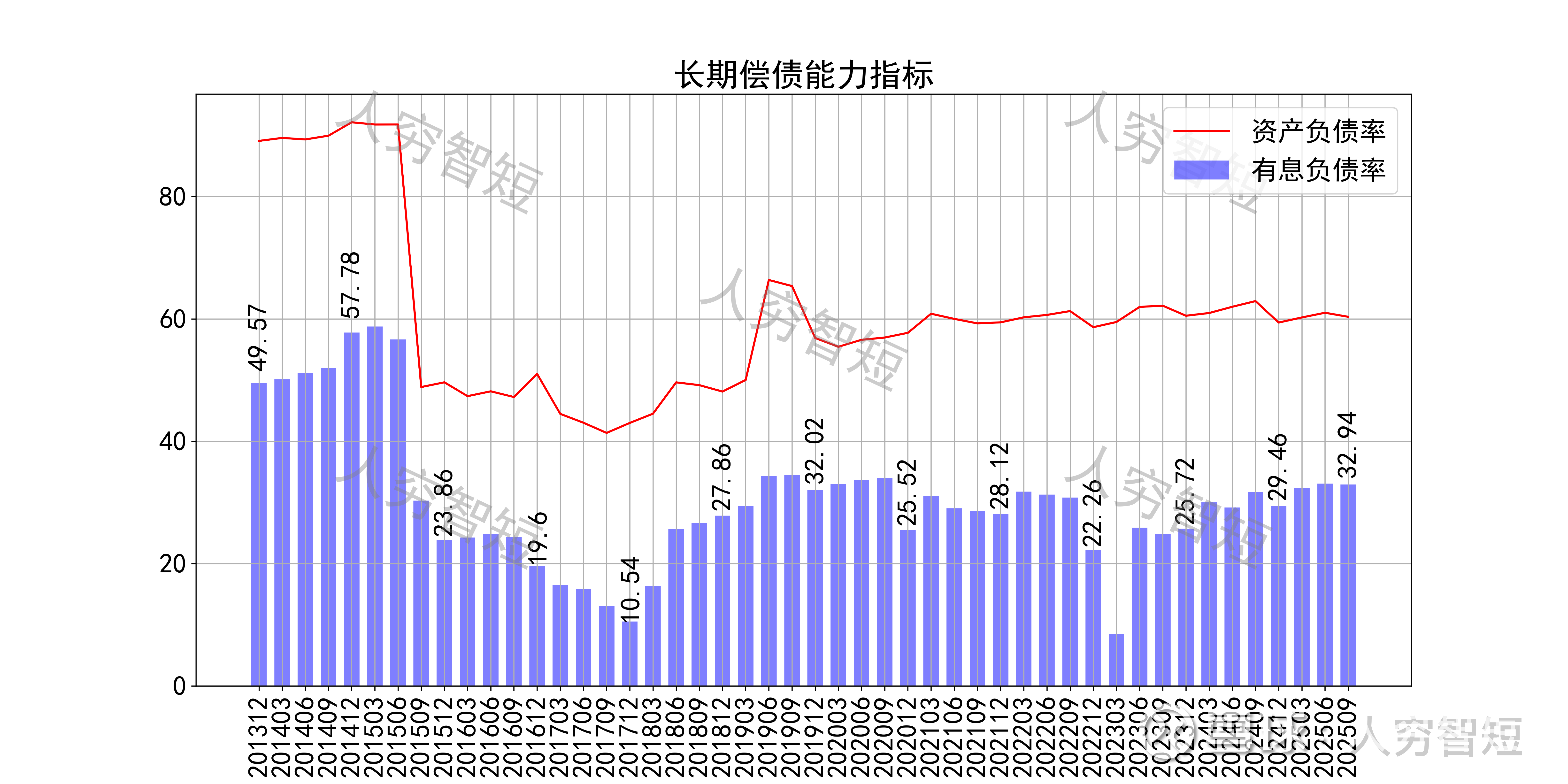

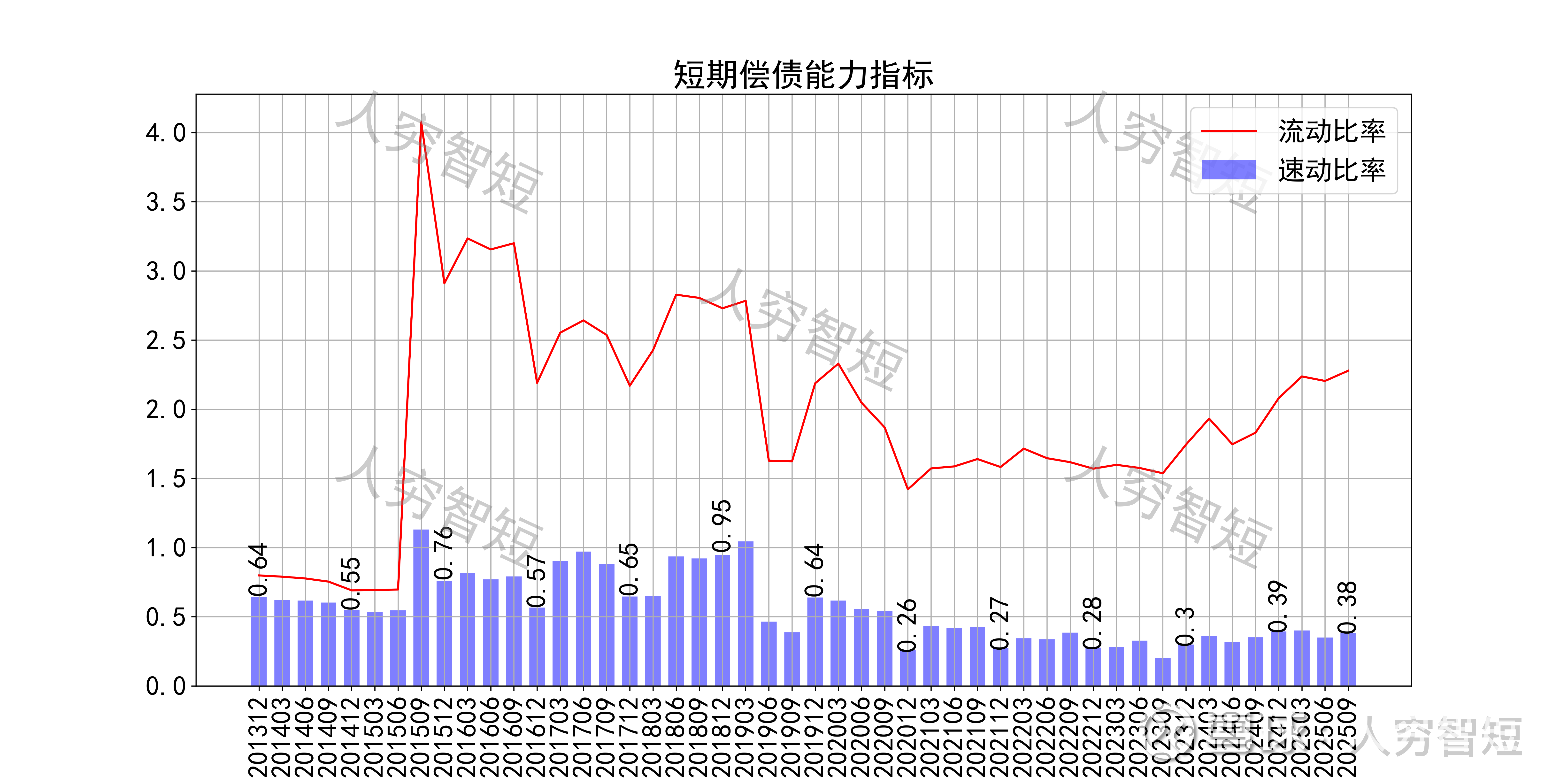

长期偿债指标中,资产负债率区间波动,近年约为60%左右,有息负债率约为32.94%,债务负担较重,对供应链上、下游资金占用一般。短期偿债指标中,流动比率、速动比率缓慢抬升,二者差异较大,主要系存在一定规模房地产相关存货所致,资产短期流动性较差。

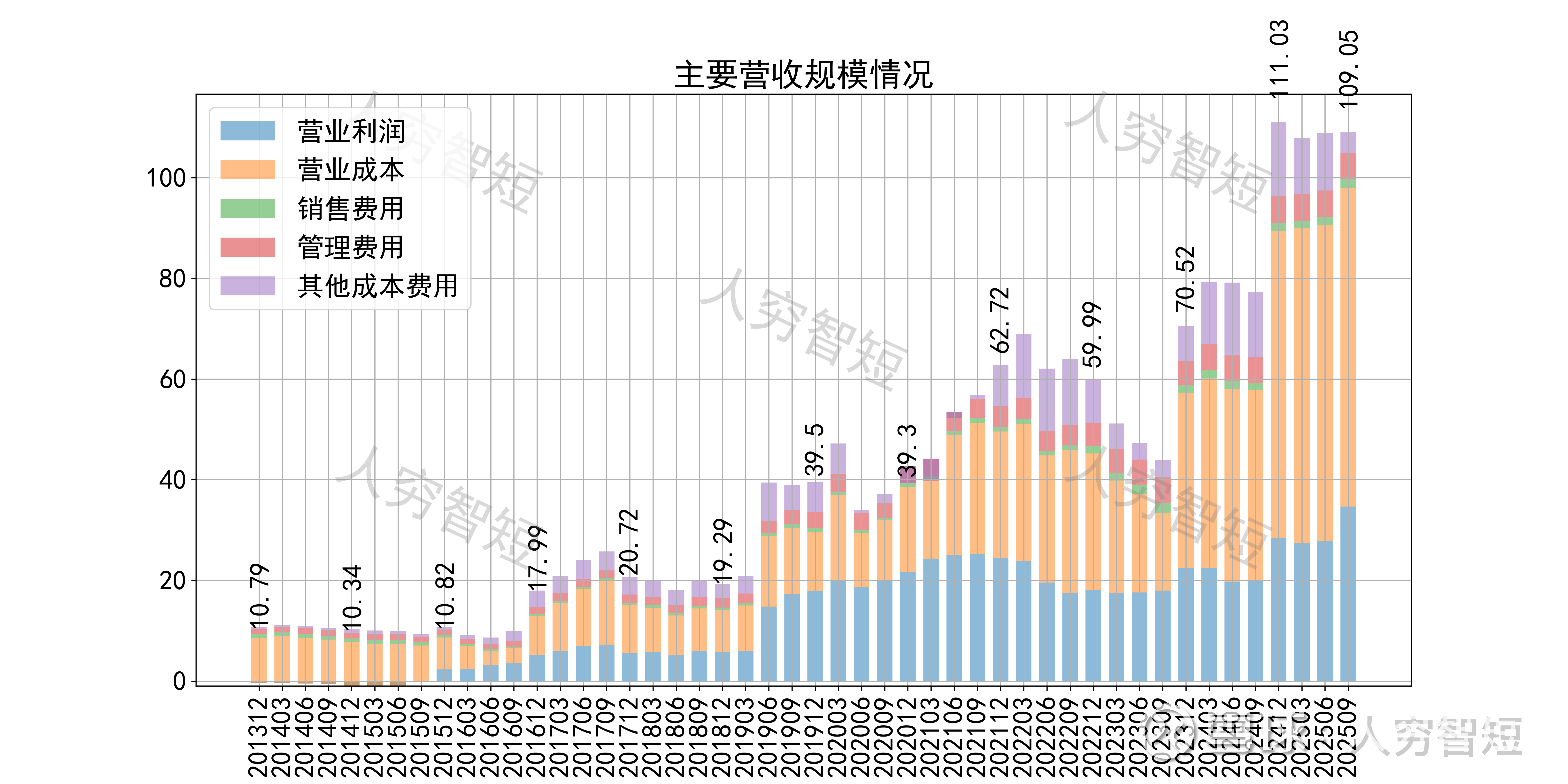

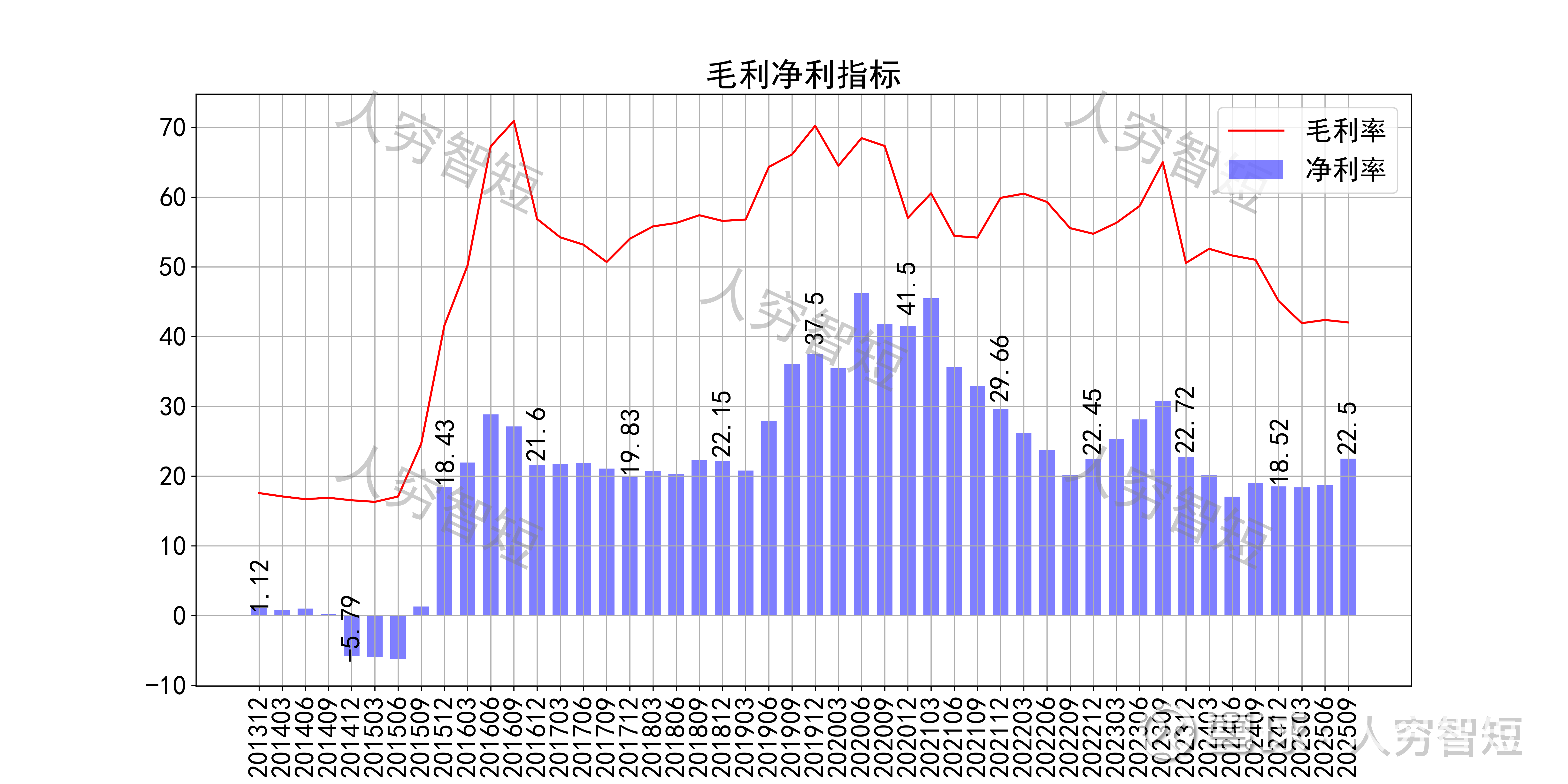

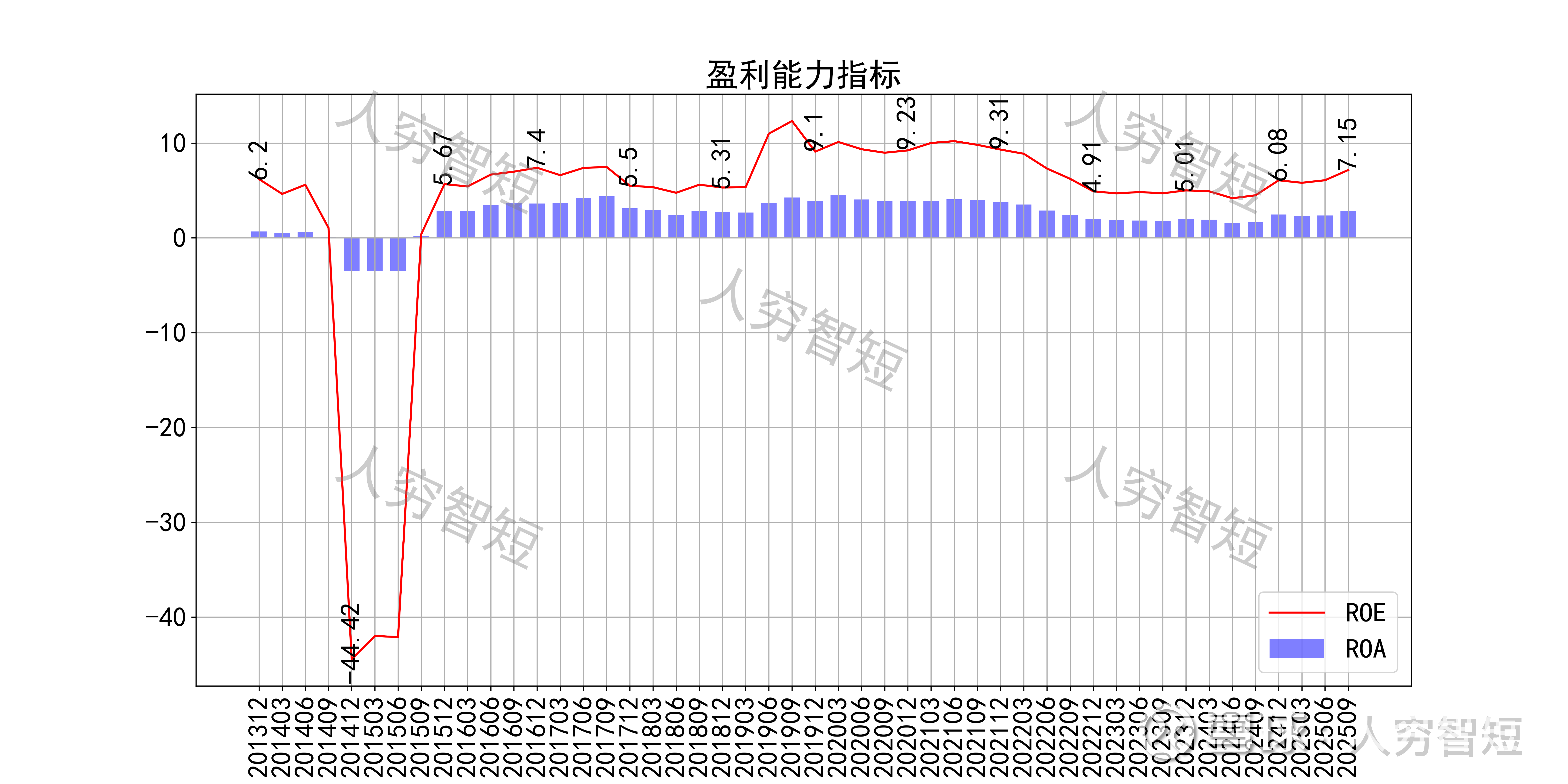

最近十年营收规模复合增长率约为21.26%,到25年9月末,TTM营业收入为109.05亿元,维持高位水平。成本费用端构成来看,营业成本占据主要地位,主要为建安成本及土地获取成本等。整体毛利率波动下滑,近年来高位减少至41%左右,净利率背离,相对稳定处于历史中等水平。盈利指标ROE、ROA显示,盈利能力有所提升,最新ROE在7.15%左右。

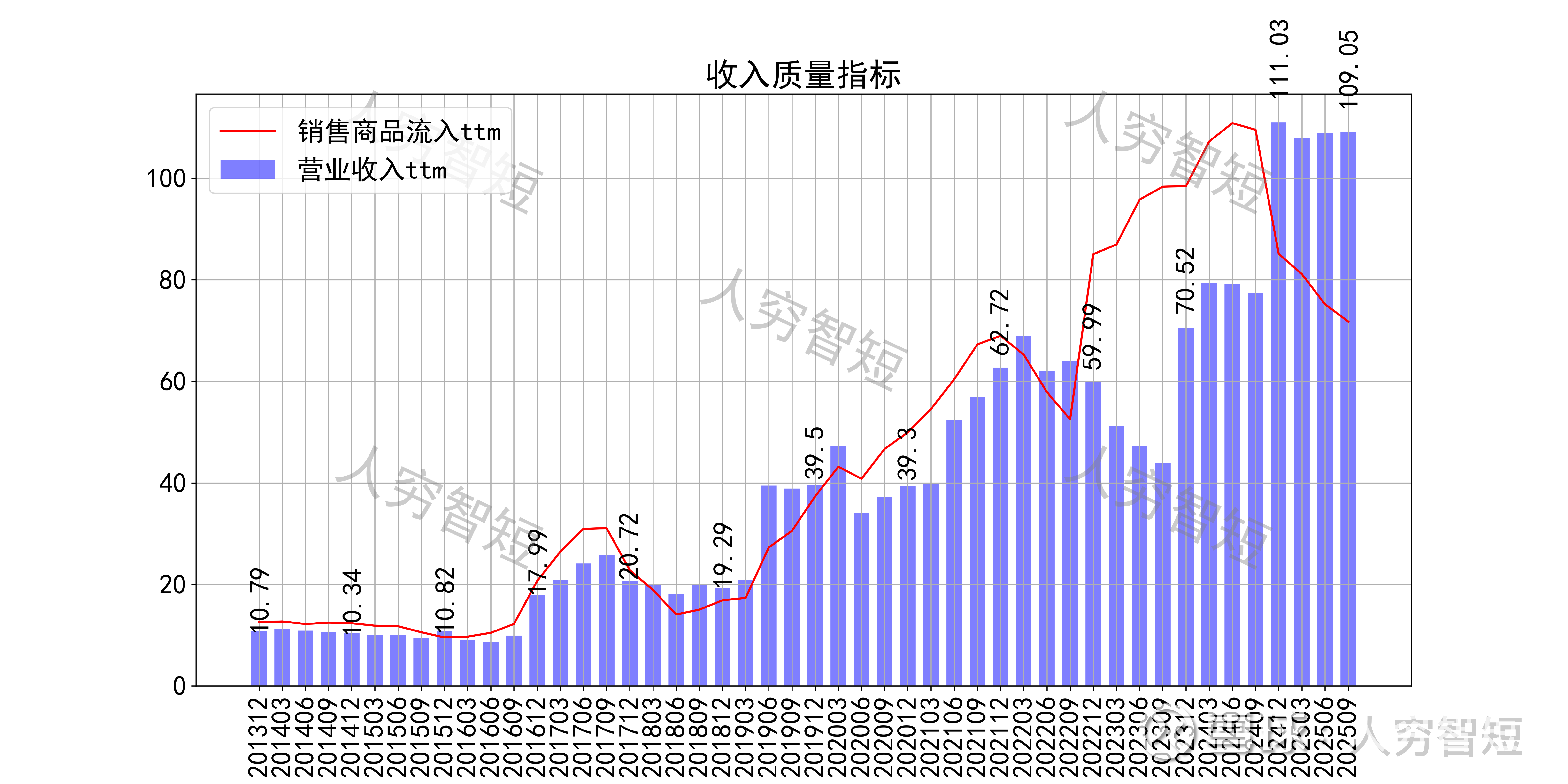

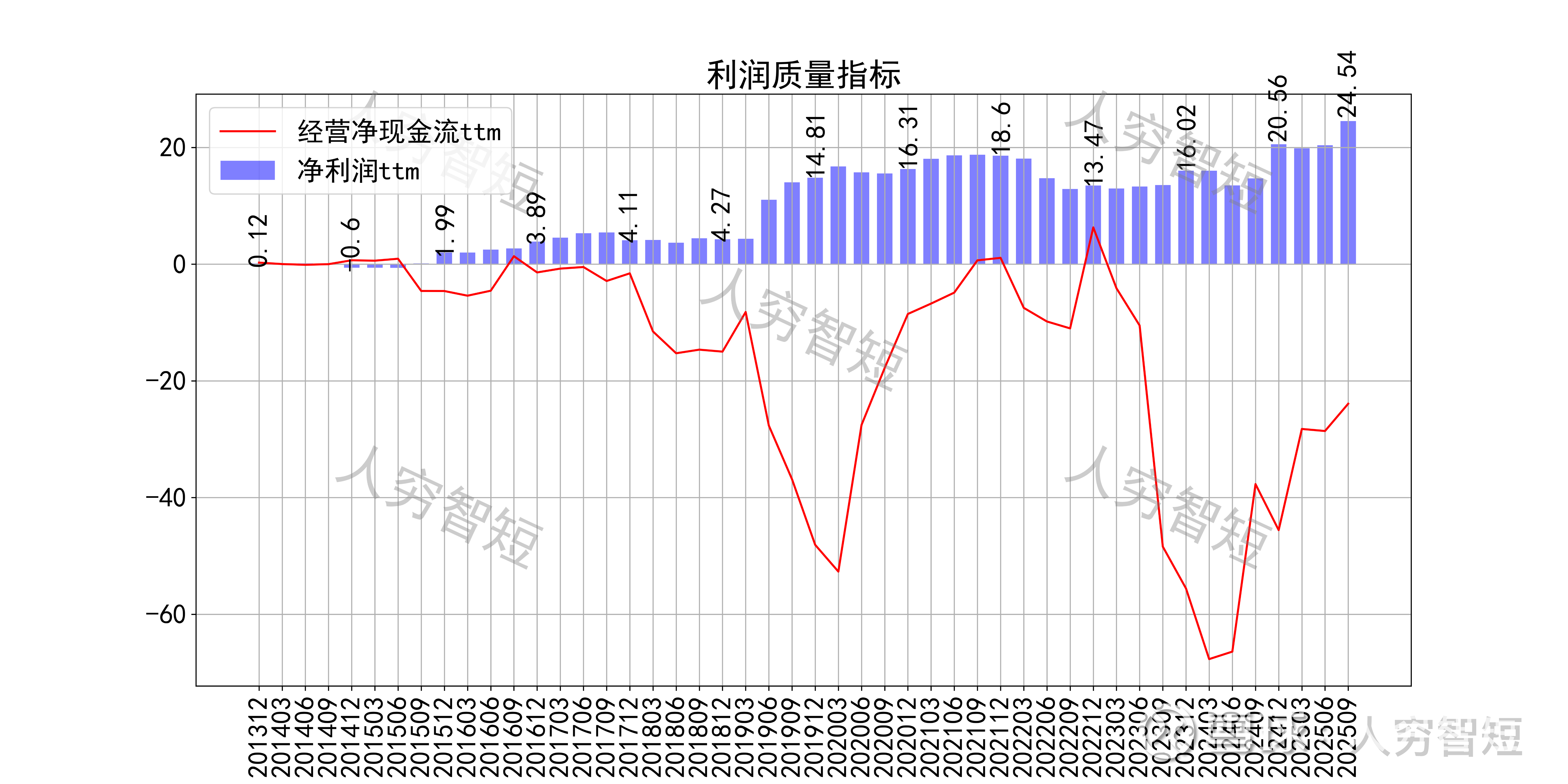

收入、利润的现金含量来看,近年来销售商品流入的现金流未能覆盖营业收入,最近几期较差,与存货规模大幅增长相关联;经营现金流波动较大,平均净额远低于净利润,主要差异源于各项资产折旧摊销(年约10亿元)、财务费用(年约6.5亿元)以及存货、应付项目的变动等。

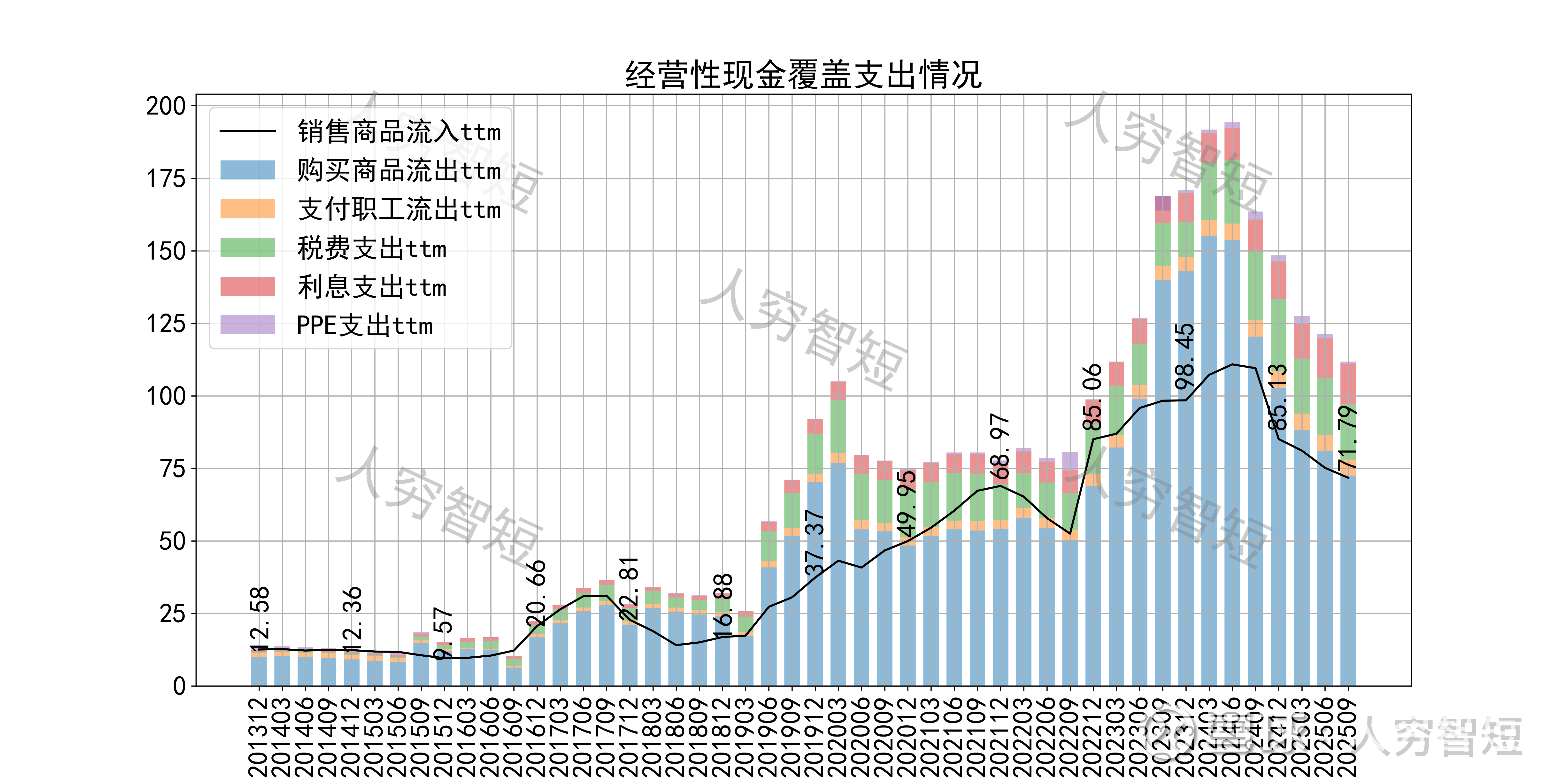

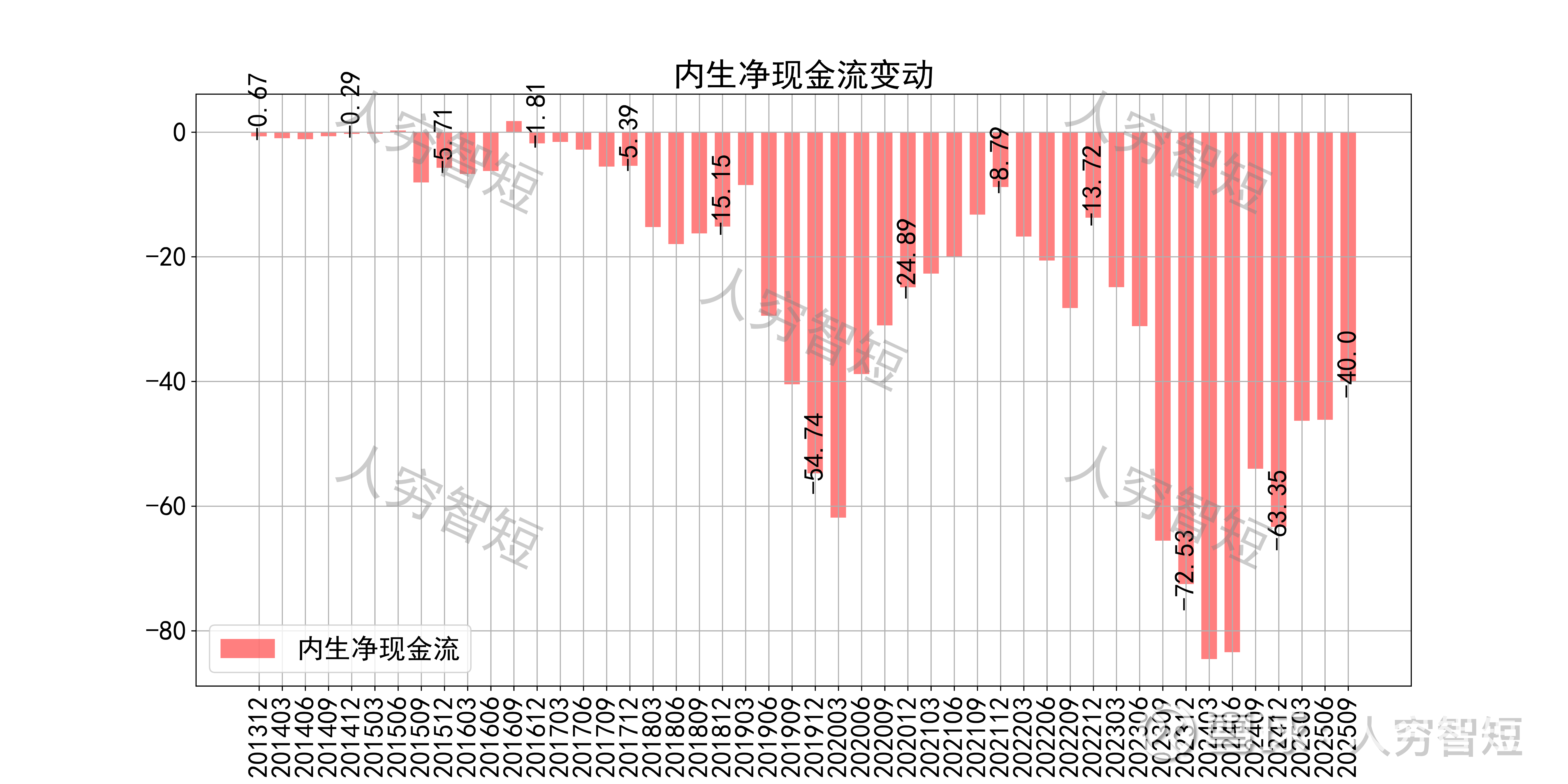

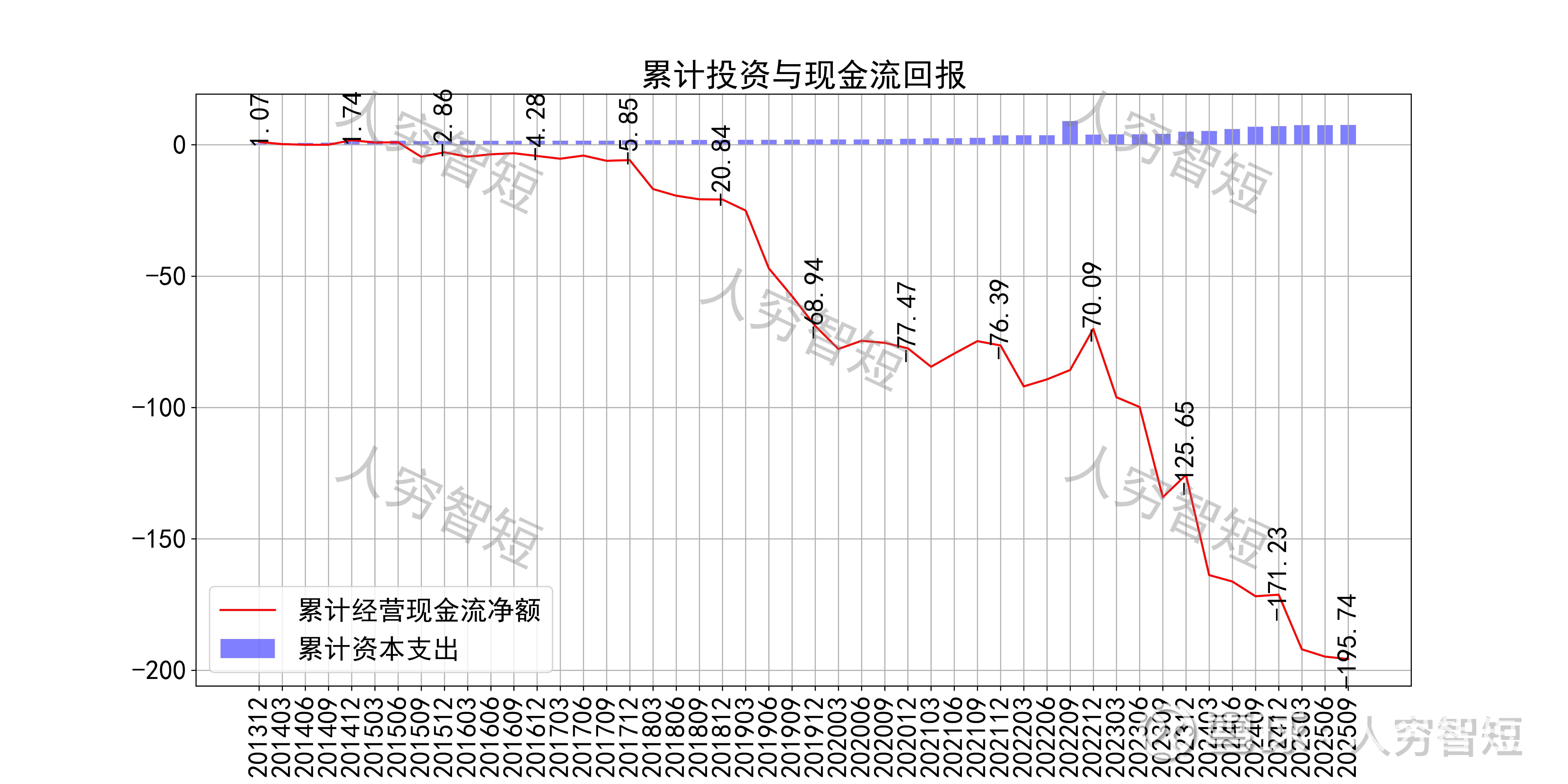

现金流收支方面,近几年销售品获得的现金流难以满足日常的成本、费用以及扩大再生产,结余较差,随着近年来销售情况恶化降低,现金流结余持续降低,目前为历史较差水平,长期回报出现价值毁灭倾向。

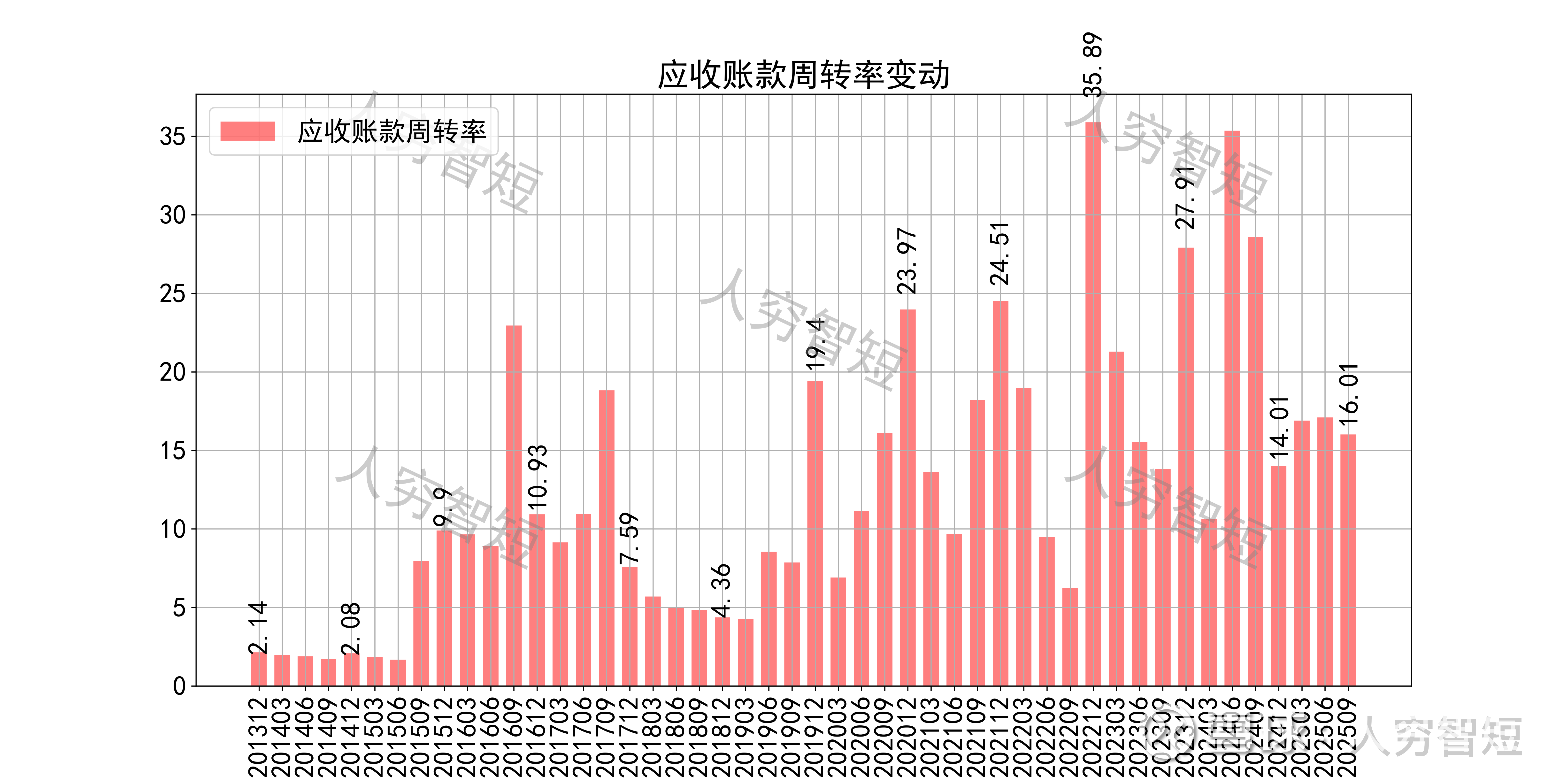

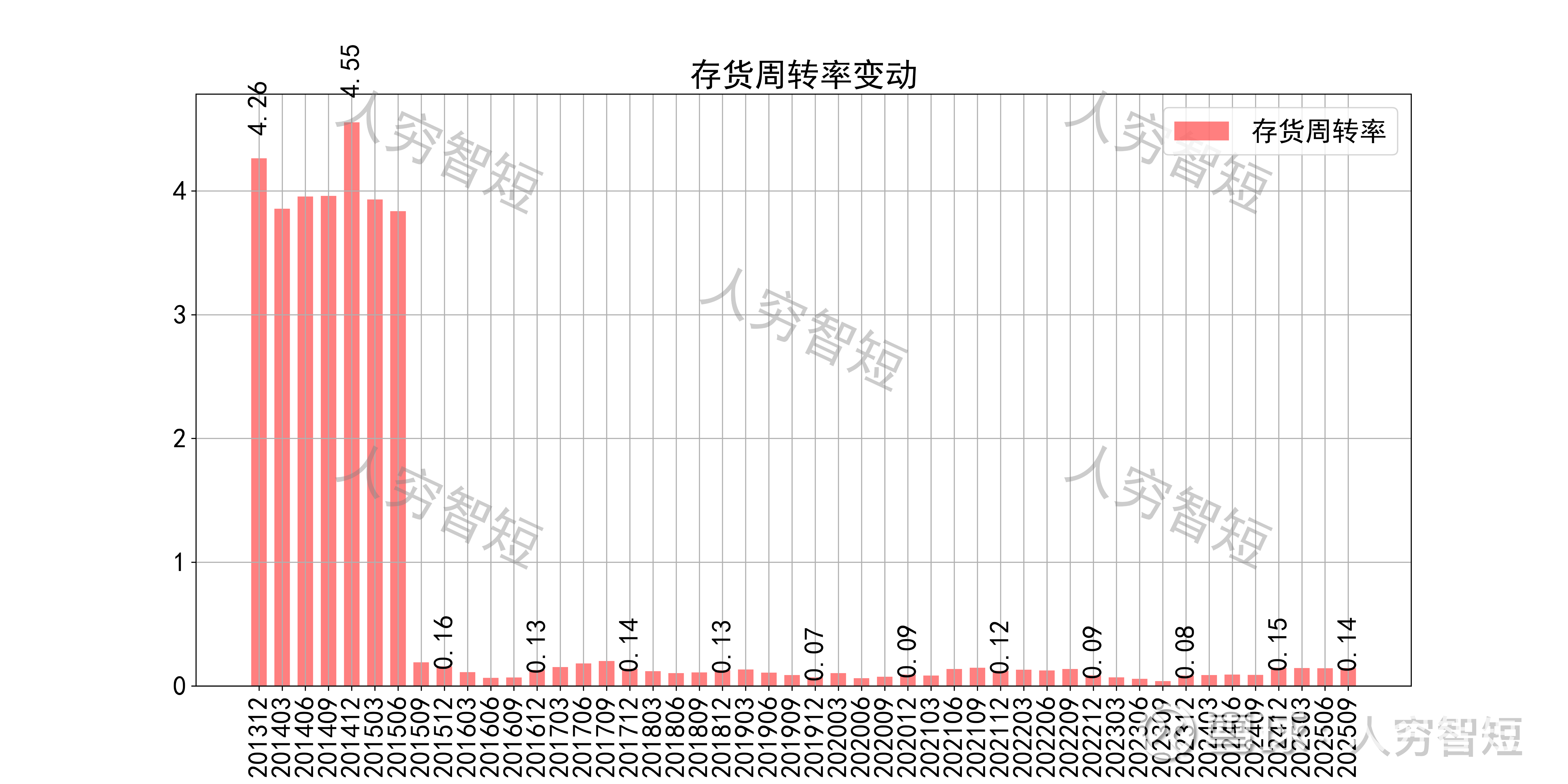

营运指标中固定资产周转率与业务特点关联度较低,可不必关注;应收账款周转率波动抬升,长期表现良好,主要系应收规模仍较小所致;存货周转率维持低位,主要系存货规模较高且持续增长所致。

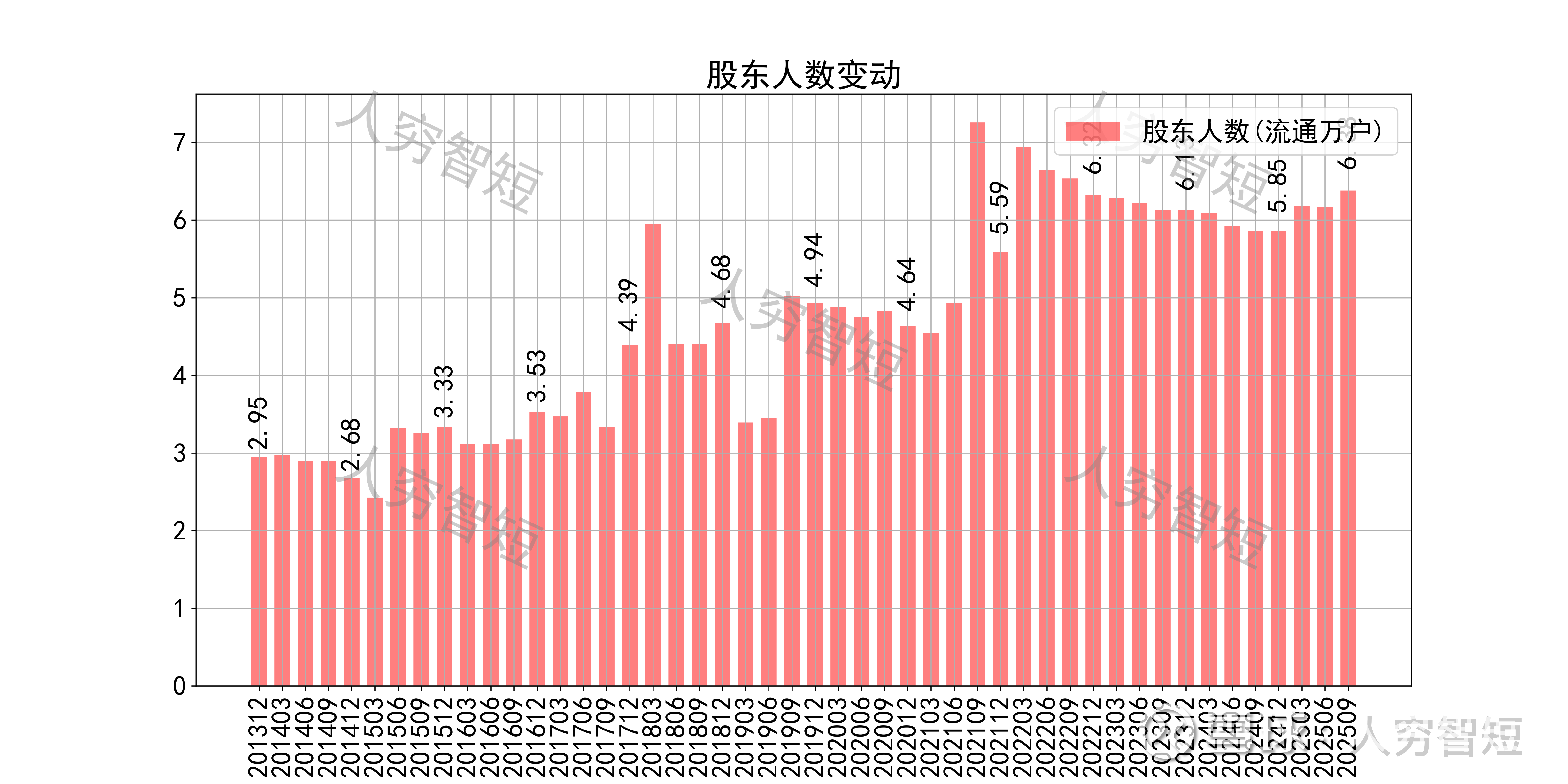

其他可能影响股价表现的因素中,前十大股东持股比例区间震荡,最新约73.92%;随着股价持续下滑,股东户数大幅增加,目前处于十年较高位置,约6.45万户;质押情况有所好转,最新质押比例为0%。

上海临港历史收益表现较差,过去十年跑赢全A指数的概率为37.50%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 房地产销售仍处于全面恶化周期,上海周边产业园型地产同步恶化,销售去化慢、投资规模持续增长,商业性降低;

2. 毛利水平有所降低,净利、ROE等指标背离维持一定水平;但盈利质量降低,与存货规模加大、难以销售回款、现金流持续恶化有关;

3. 资产端以房地产相关存货、投资性房地产为主,流动性水平偏低,436亿元存货单价偏高,需给予一定折让;投资性房地产单价近万元,但出租率不足65%,同样需要折价。

4. 现金流结余在销售不足下持续恶化,现金流变现依赖于资产出售或优质打包证券化,长短期压力较大。