新建产能:氯碱化工

(最近在看B股,暂做储备)

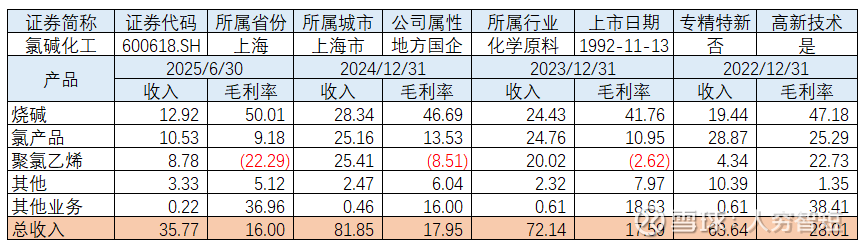

氯碱化工主要制造和销售烧碱、氯及氯制品,以及聚氯乙烯塑料树脂与制品。行业情况上,烧碱产能供给维持高位、全市场产能利用率维持在80%以上高区间,主要受到下游氧化铝需求的拉动;PVC受到下游房地产波动影响较大,目前仍处于需求疲软、库存去化阶段,价格弱势明显。现公司主要产品的年生产能力为烧碱102万吨、液氯60万吨、二氯乙烷72万吨,聚氯乙烯树脂48万吨、氯乙烯20万吨;2024年生产聚氯乙烯49.59万吨、烧碱114.55万吨、氯产品185.02万吨,产销均有所增长。

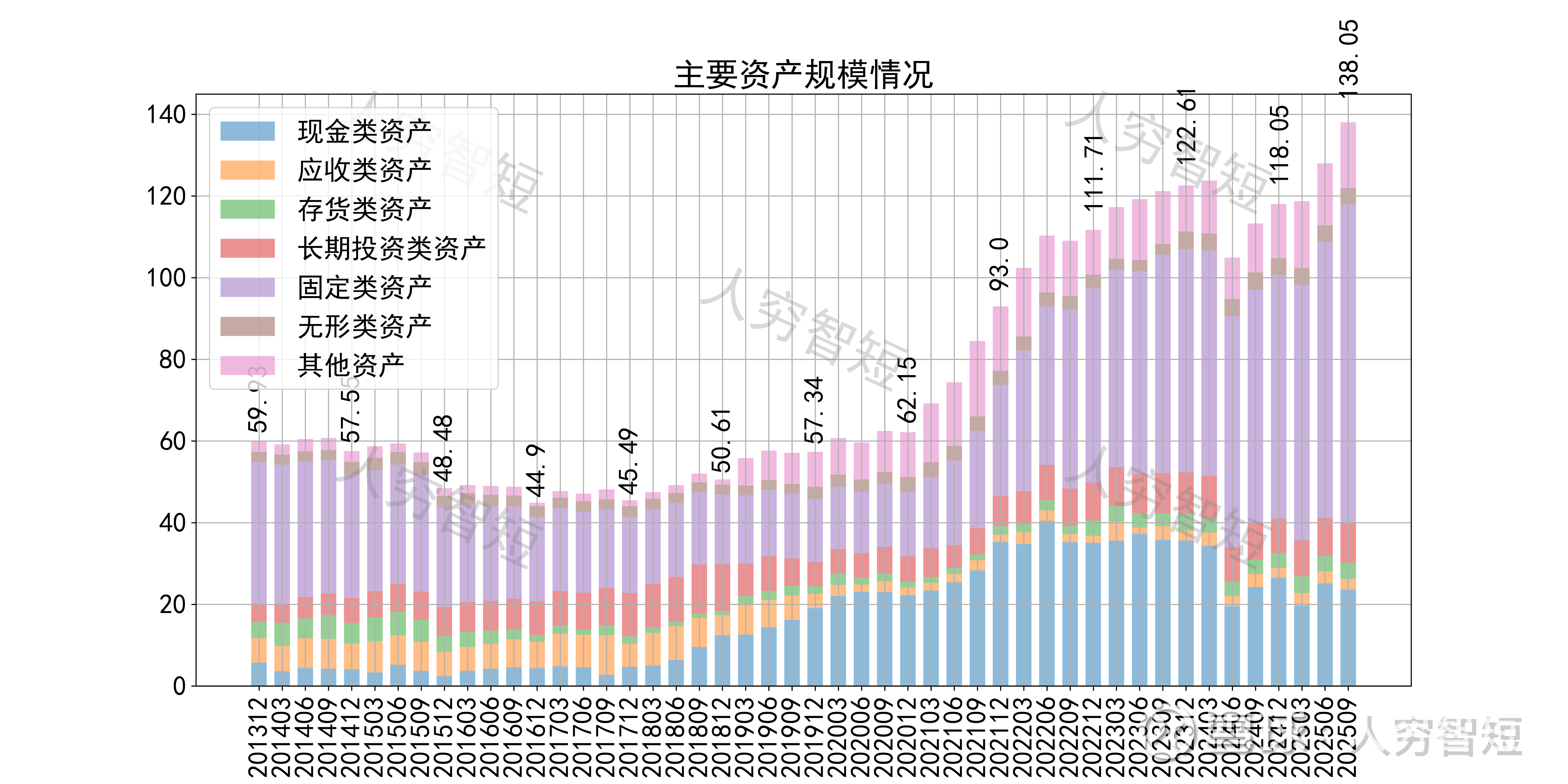

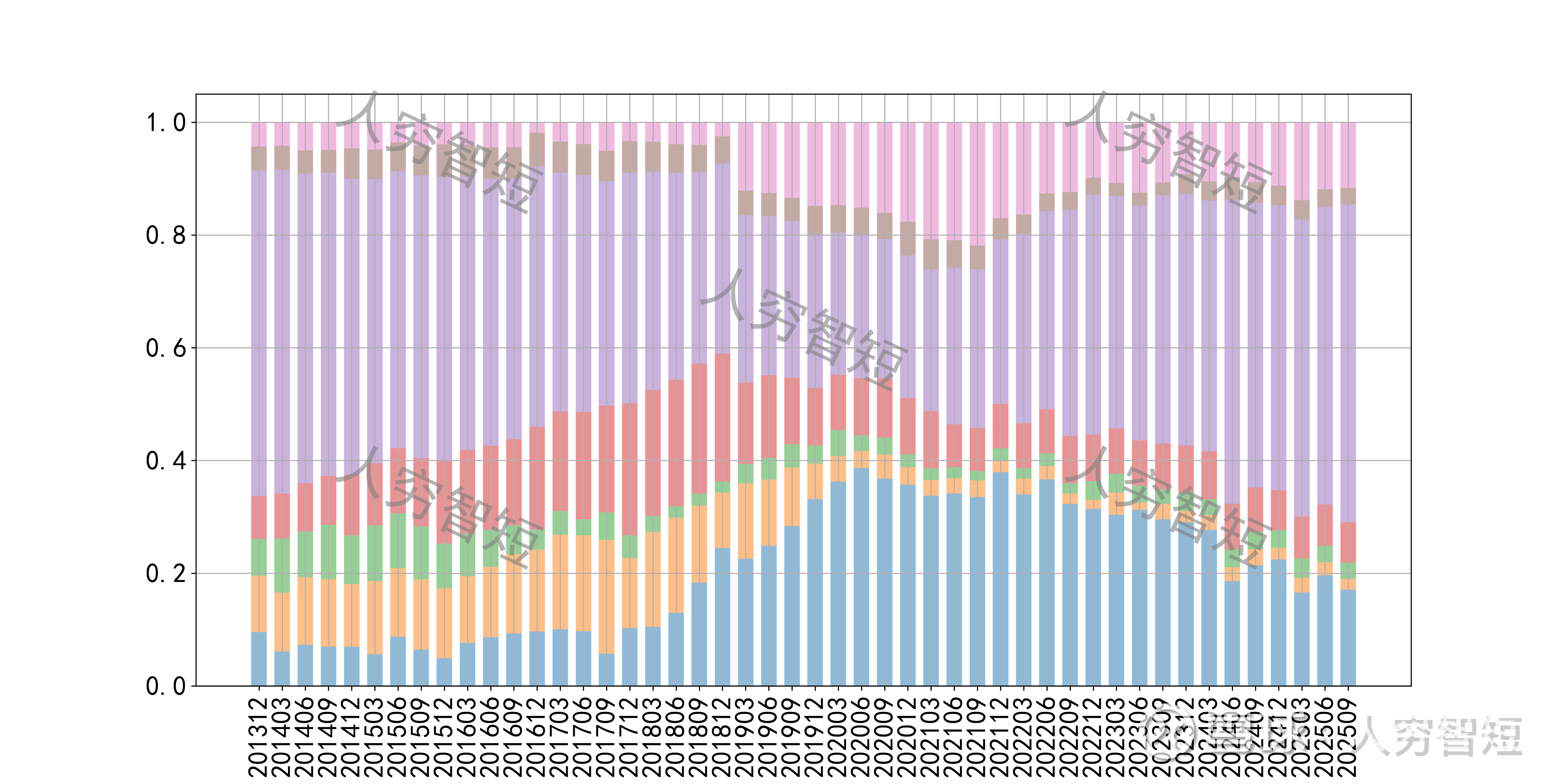

公司最近十年总资产复合增长率7.20%,截至25年9月末,为138.05亿元。资产结构以现金类资产、长期股权投资及固定资产为主。现金类资产主要为银行存款17.15亿元、存放财务公司款项7.86亿元(上海华谊财务公司),存款利率0.42%-2.10%不等,贷款利率2.11%-3.10%不等,有一定输血嫌疑。长期股权投资9.35亿元,主要为对联营企业上海亨斯迈聚氨酯有限公司投资,年投资收益贡献率约为20%,该笔股权投资回报较为可观。固定资产余额45.59亿元,主要为房屋建筑物11.84亿元,尚需折旧14年;专用设备32.63亿元,尚需折旧约10年;在建工程21.87亿元,主要为双氧水法环氧丙烷(HPPO)及聚醚多元醇一体化项目、3万吨/年催化氧化法HCl回收循环利用产业化项目等,预计总投资超过60亿元,仍处于初期投入阶段。

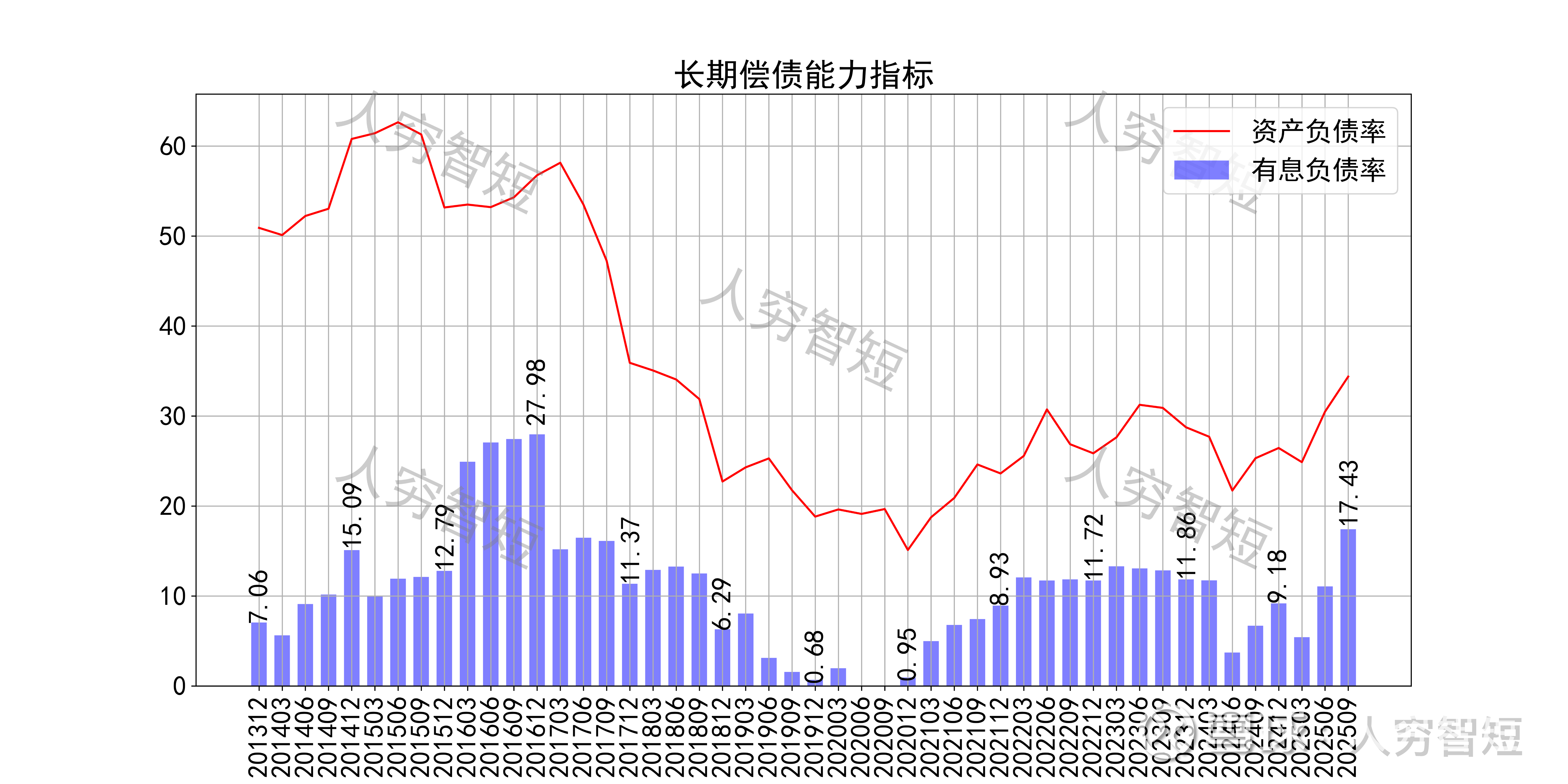

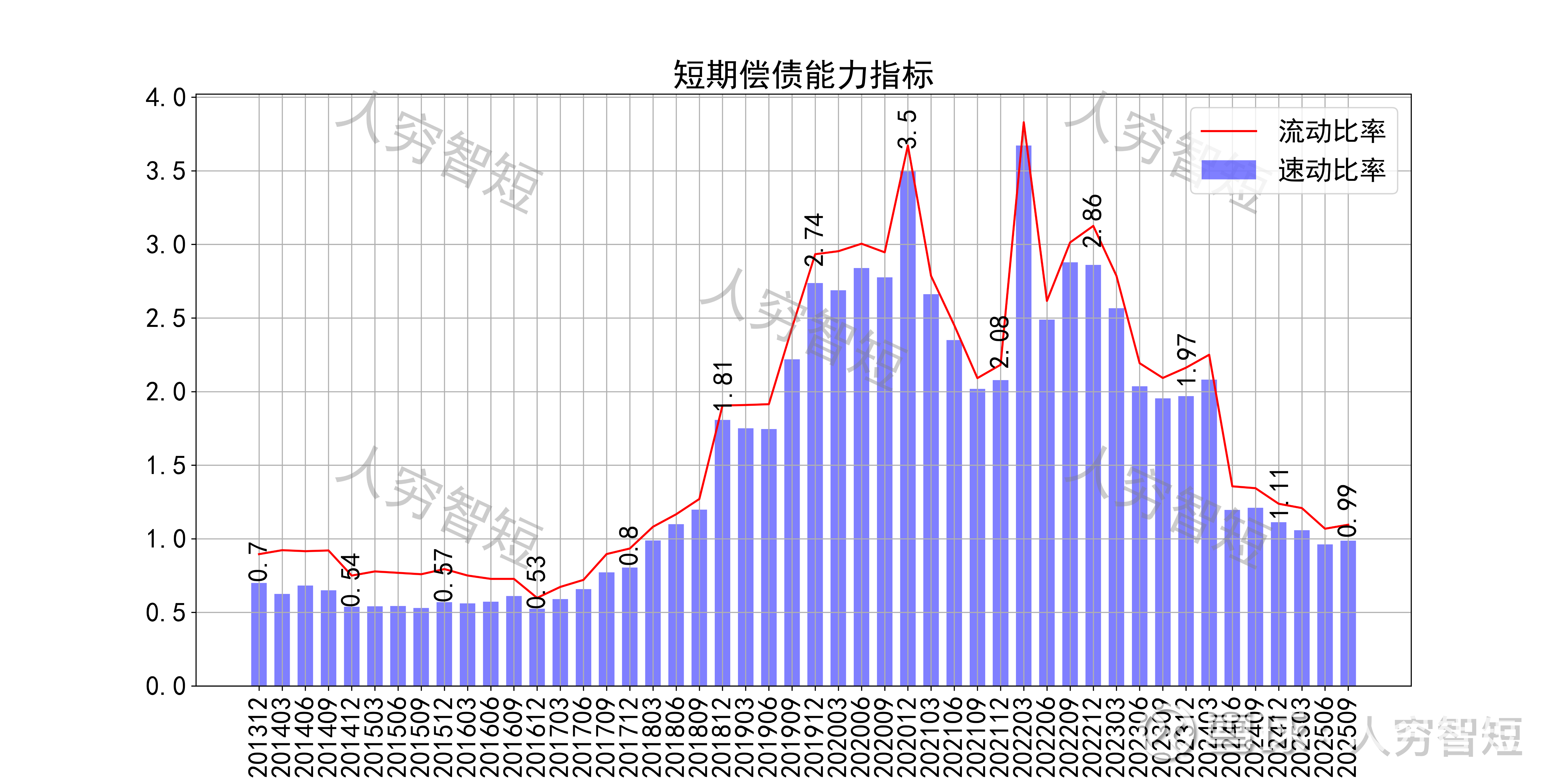

长期偿债指标中,资产负债率底部抬升,近年增加至34%左右,有息负债率约为17.43%,有一定的债务负担,对供应链上、下游资金占用一般。短期偿债指标中,流动比率、速动比率高位下滑,二者几乎无差异,主要系存货规模较低所致,资产短期流动性一般。

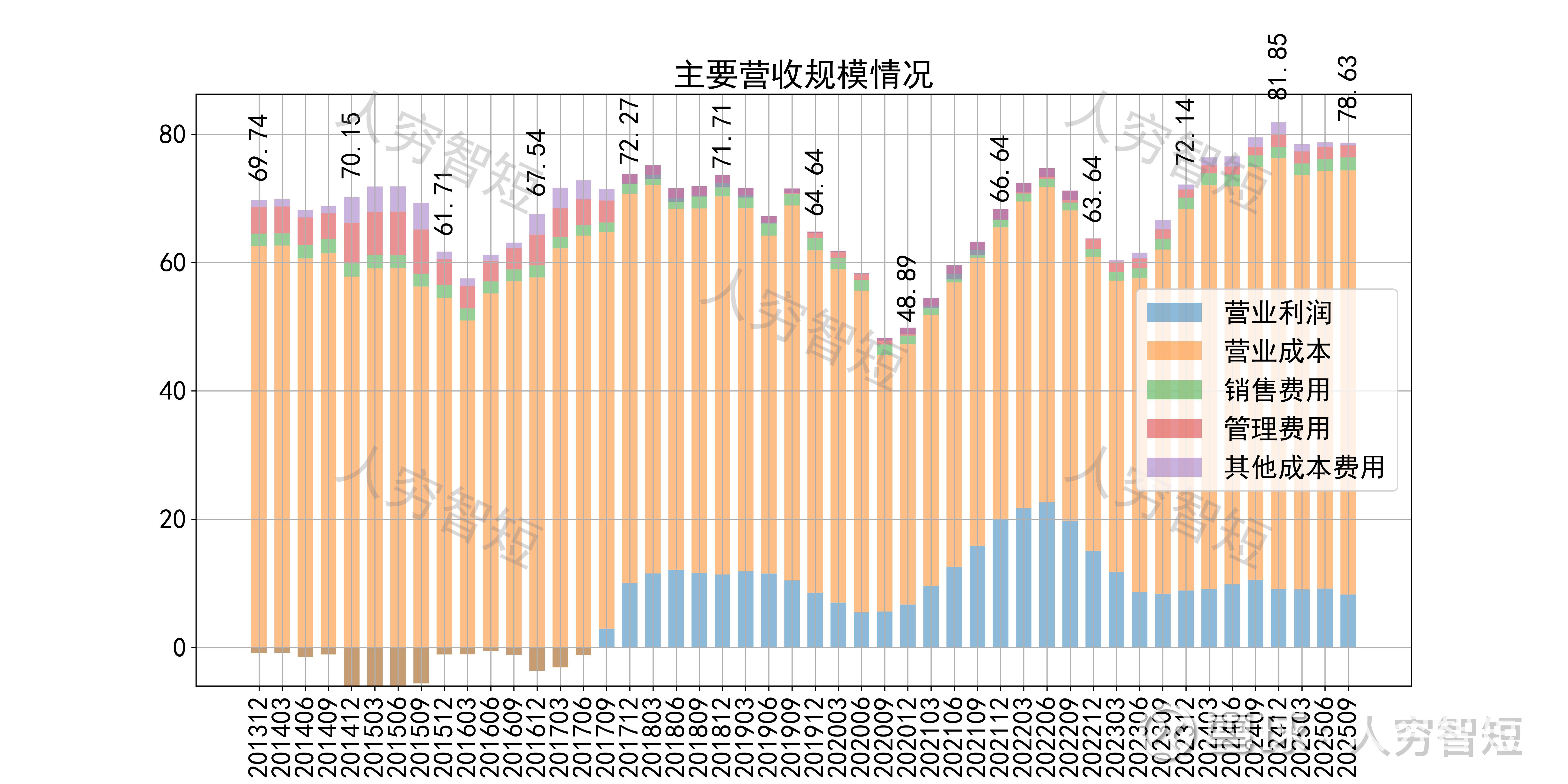

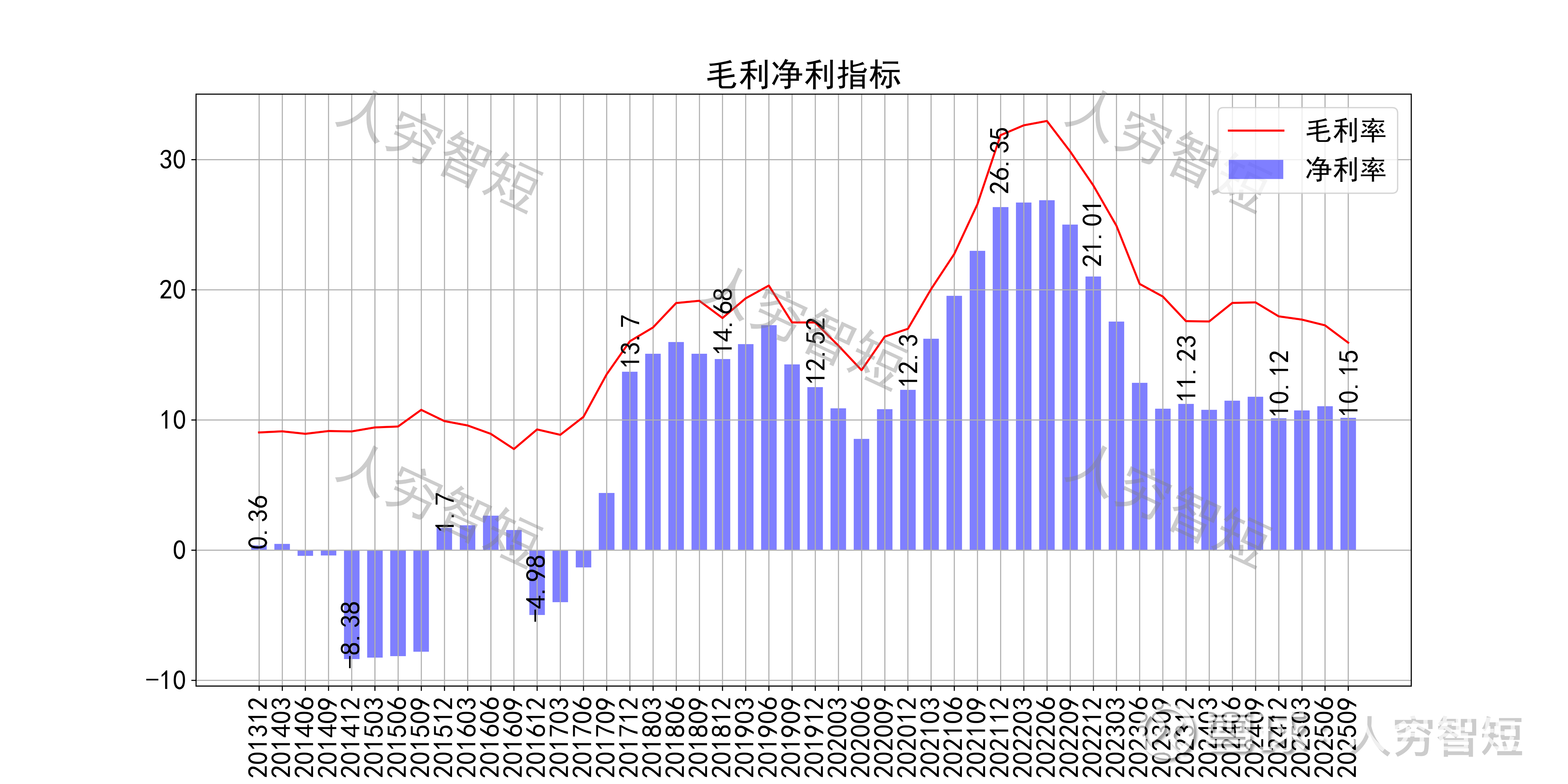

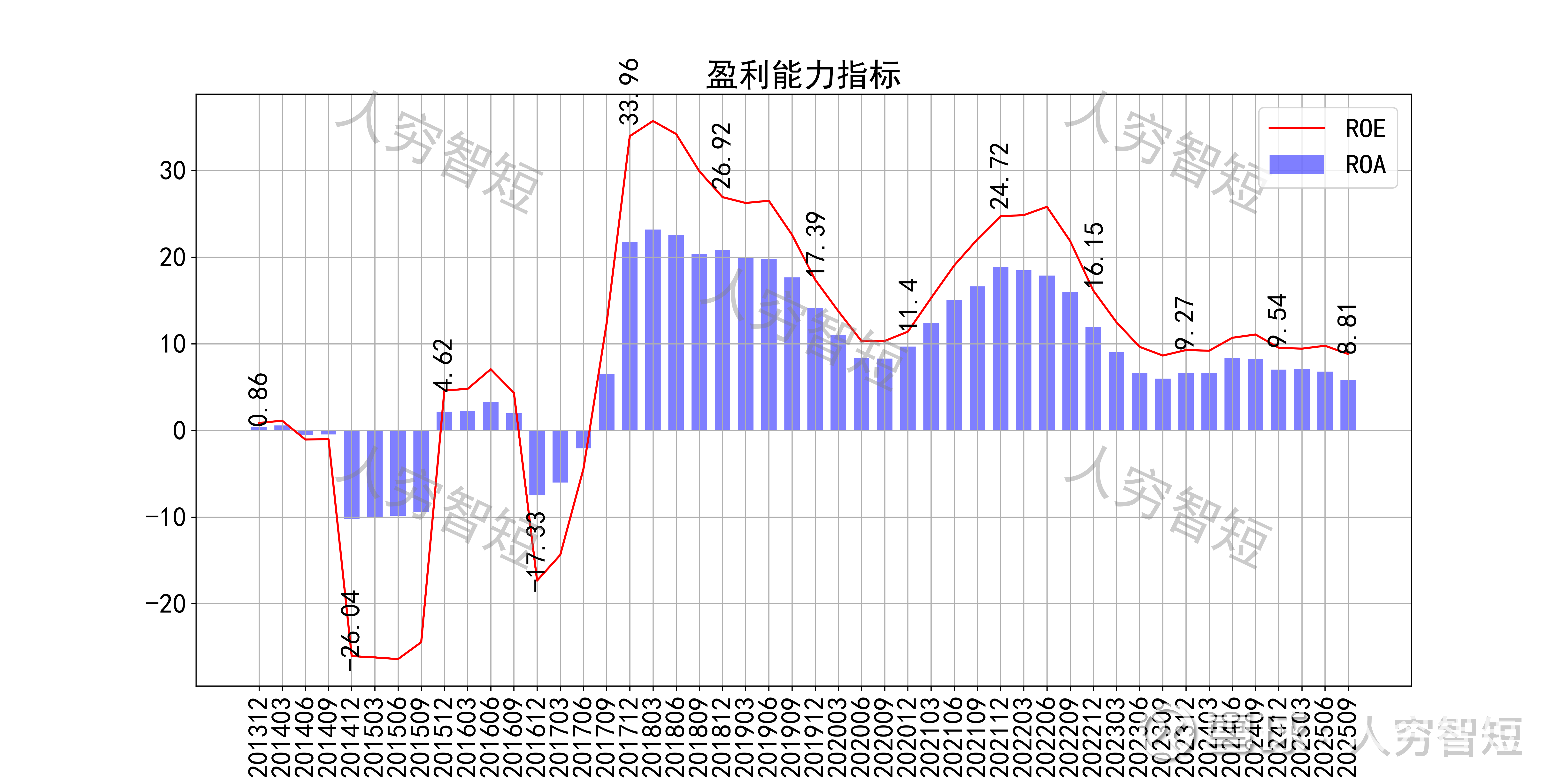

最近十年营收规模复合增长率约为1.00%,到25年9月末,TTM营业收入为78.63亿元,呈现周期性波动。成本费用端构成来看,营业成本占据主要地位,成本构成中原材料占比约80%,制造费用及动力费用有一定占比,约在8%-9%之间。整体毛利率大幅波动,近年来高位下滑至16%左右,净利率同步波动,近年来有所平稳处于历史中等水平。各项费用控制一般,销售费用、研发费用占比波动走高,带动整体成本费用占比维持一定水平。盈利指标ROE、ROA显示,盈利能力相对平稳,最新ROE在8.81%左右。

收入、利润的现金含量来看,近年来销售商品流入的现金流基本覆盖营业收入,最近几期转差但仍接近;经营现金流波动较大,平均与净利润一致,主要差异源于各项资产折旧摊销(年约4.5亿元)、投资收益(24年为2亿元)以及经营项目的变动等。

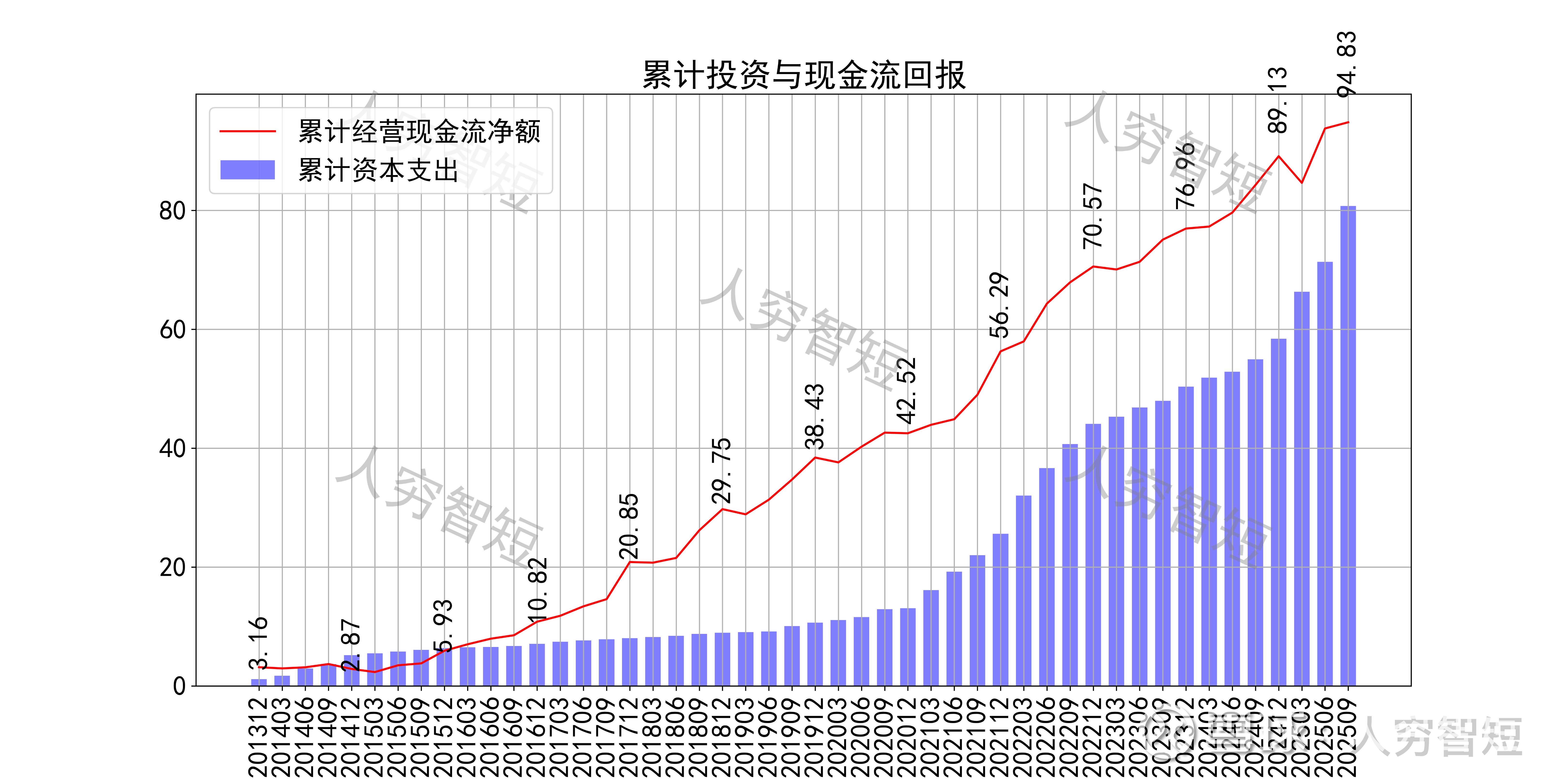

现金流收支方面,近几年销售品获得的现金流足以满足日常的成本、费用,但扩大再生产依赖于融资及货币资金消耗,结余一般,随着近年来资本支出加速,现金流结余持续下滑,目前为历史较差水平;长期现金流回报与资本支出基本一致,现金流多转换为固定资产。

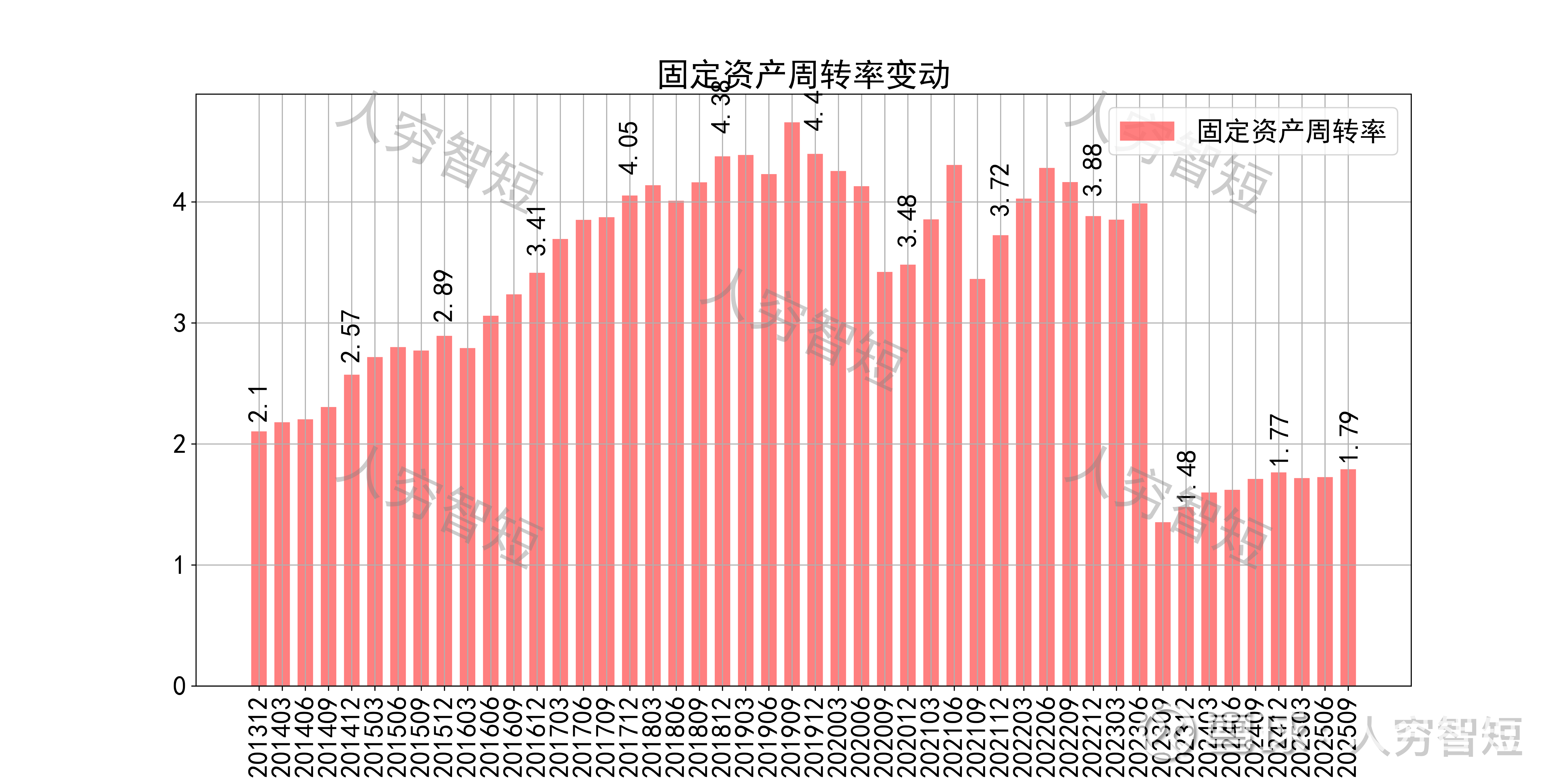

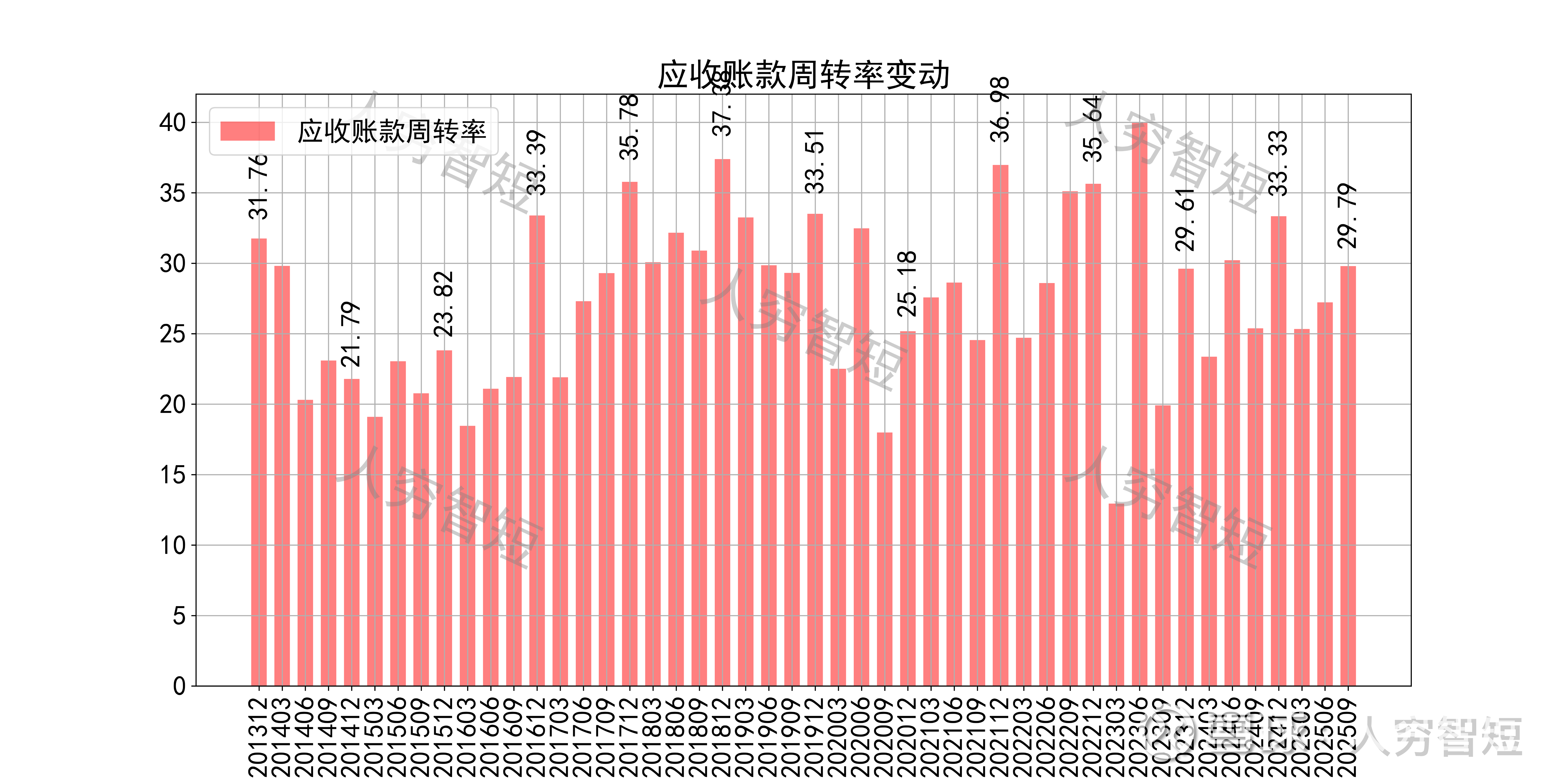

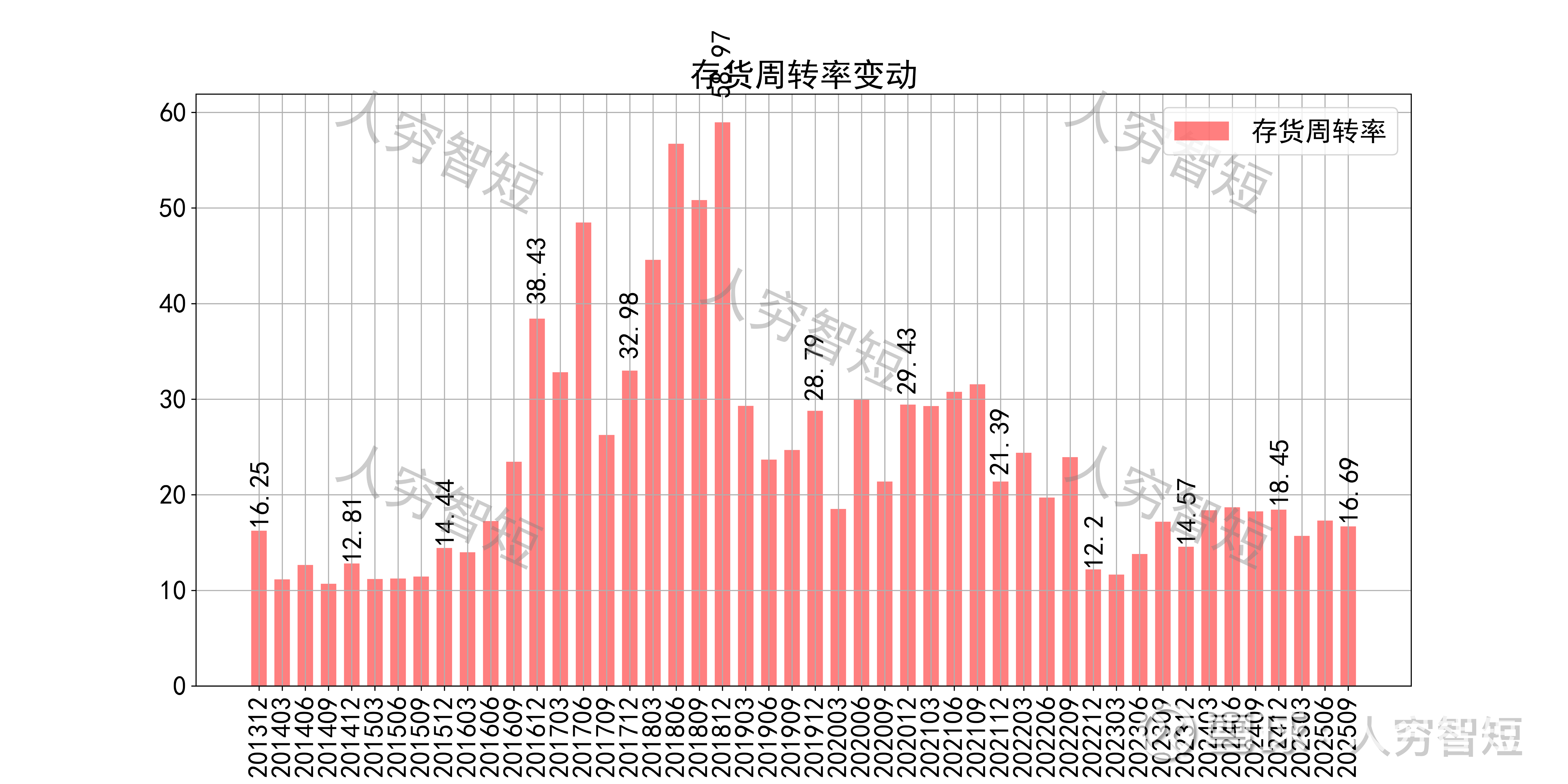

营运指标中固定资产周转率断崖下滑,主要系在建工程转固所致;应收账款周转率维持高位,长期表现良好,主要系应收规模仍较小所致;存货周转率区间震荡,主要系存货规模随业务规模变动所致。

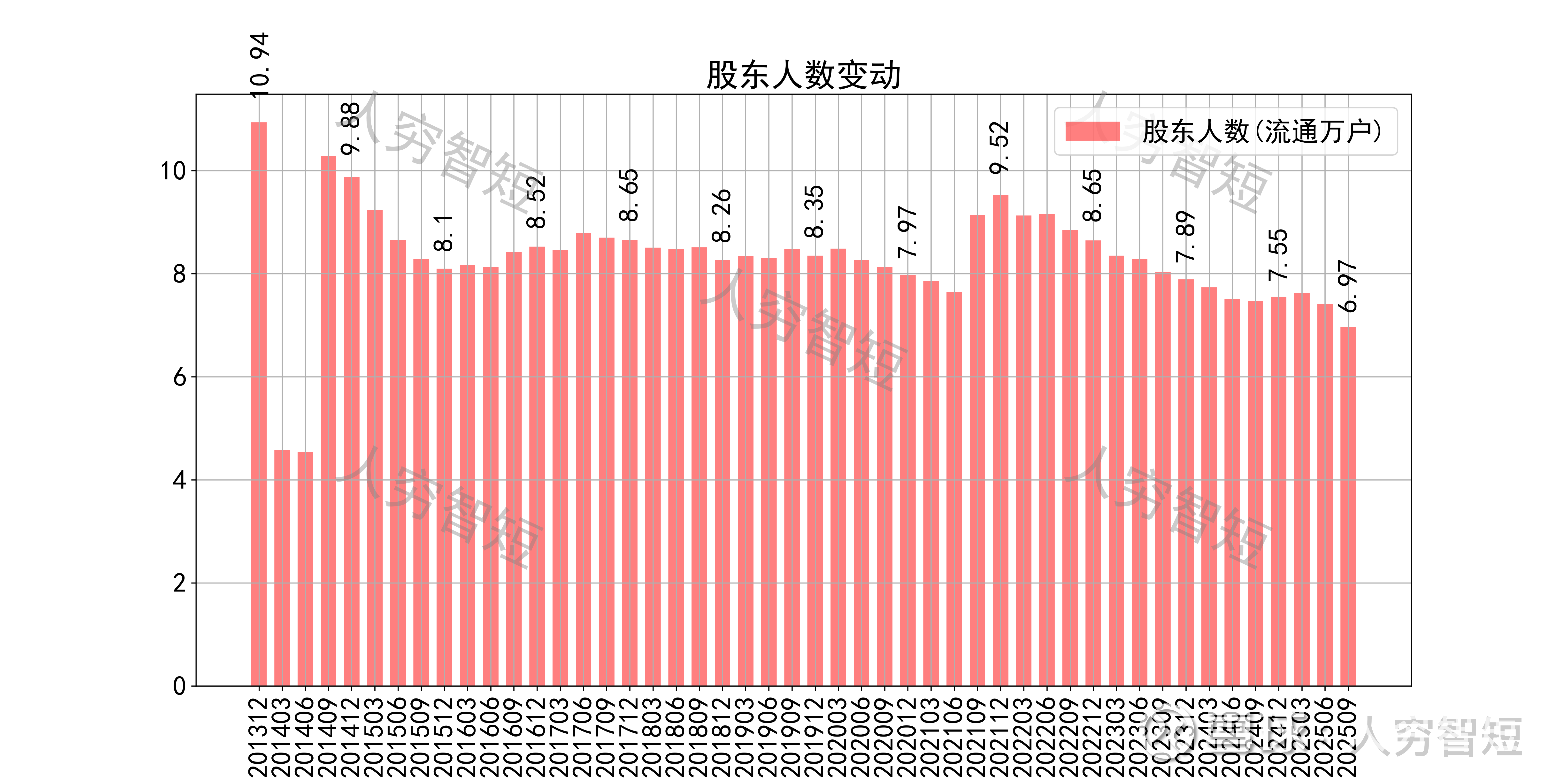

其他可能影响股价表现的因素中,前十大股东持股比例区间震荡,最新约50.68%;随着股价大幅波动,股东户数震荡走低,目前处于十年较低位置,约6.97万户;质押情况有所好转,最新质押比例为0%。

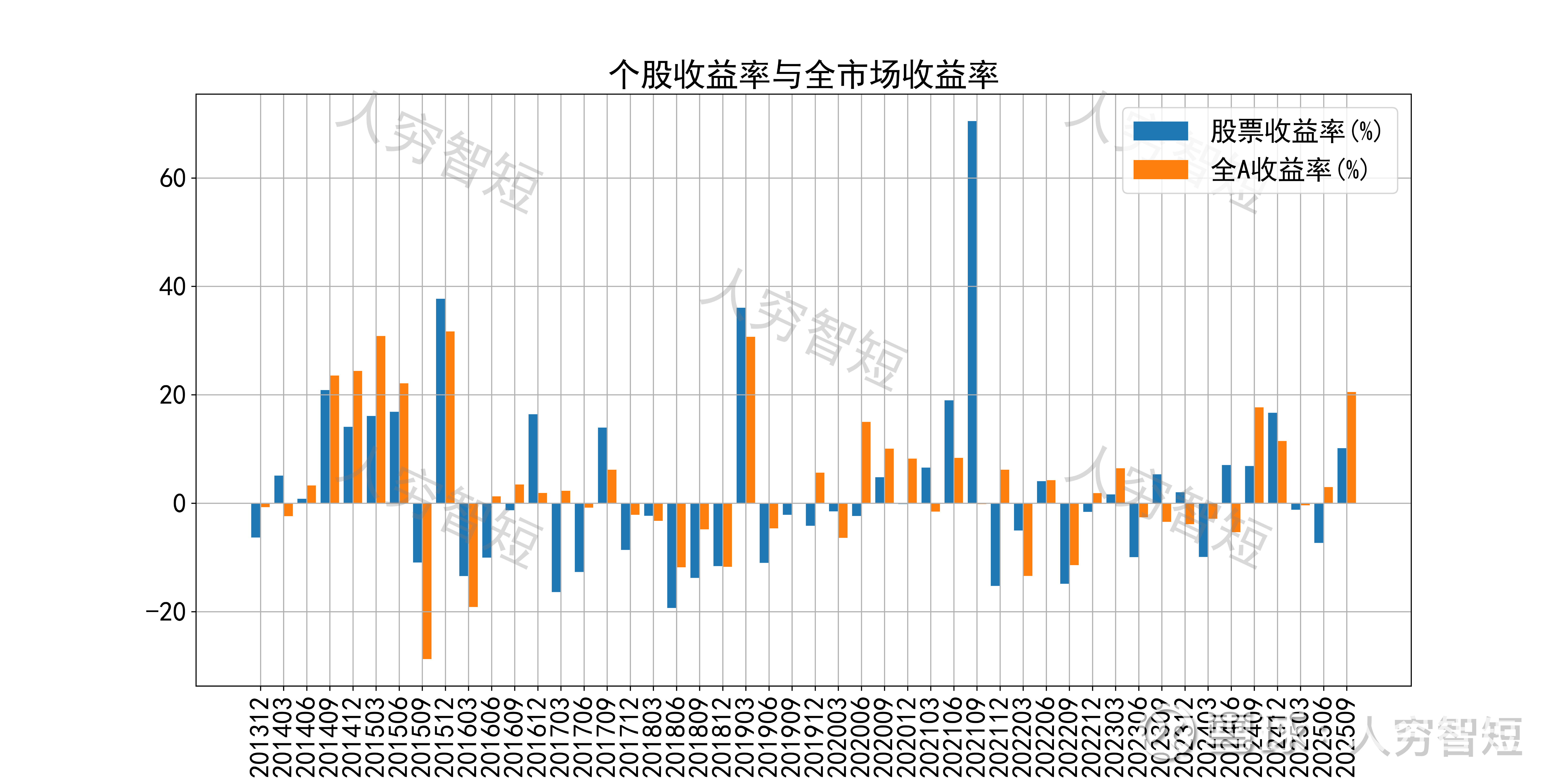

氯碱化工历史收益表现较差,过去十年跑赢全A指数的概率为37.50%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 现有行业数据来看,烧碱受到下游氧化铝拉动维持较高开工率及收入规模,未来随着造纸等周期下游回暖仍将有较高贡献;PVC受到房地产波动影响较大,短期扰动较多;

2. 毛利水平有所降低,净利、ROE等指标同步波动,最近几年相对平稳,主要为业务细分周期度不一致所致;盈利指标、盈利质量降低;

3. 资产端以固定资产及在建工程,流动性水平偏低,双氧水制环氧丙烷项目预计投资规模较大,长期投资收回不确定性较大;在建工程较多,大额资本支出接刚开始,对资金流提出较大诉求,债务负担或有所加重。

4. 现金流结余在资本开支增长下维持有所恶化,短期内较难回暖。