高成本开采:开滦股份

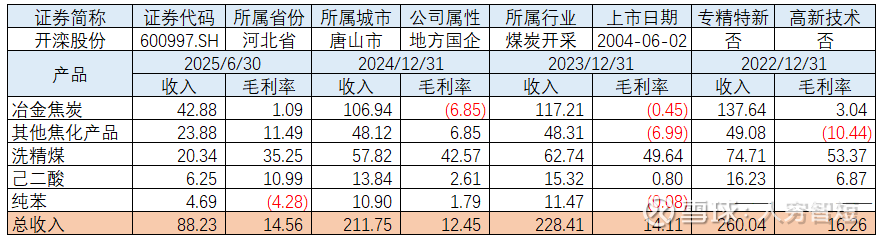

开滦股份主要产品包括洗精煤、焦炭、纯苯、甲醇、聚甲醛、己二酸和焦化副产品及其衍生品等。公司洗精煤主要用于炼焦,除销售给河钢、首钢等客户外,部分供给公司煤化工子公司作为生产焦炭的原料煤;焦炭用于钢铁冶炼,主要销售给首钢、河钢等钢铁企业,主要客户为河北钢企,销售占比超过50%;炼焦副产品焦炉煤气用于生产甲醇,粗焦油、粗苯用于深加工;甲醇、纯苯是重要的有机化工原料,部分甲醇作为生产聚甲醛的原料,部分纯苯作为生产己二酸的原料,其余均对外销售。截至最新,公司具备900万吨/年的原煤生产能力,焦炭660万吨/年、甲醇20万吨/年、己二酸15万吨/年、聚甲醛4万吨/年的生产能力和30万吨/年焦油加工、20万吨/年粗苯加氢精制的加工能力;2025年半年度,原煤产量460.04万吨、商品煤产量299.53万吨,均小幅增长;数据披露测算洗精煤吨煤完全成本约为864元、冶金焦吨煤完全成本约为2174.86元,成本劣势较大。

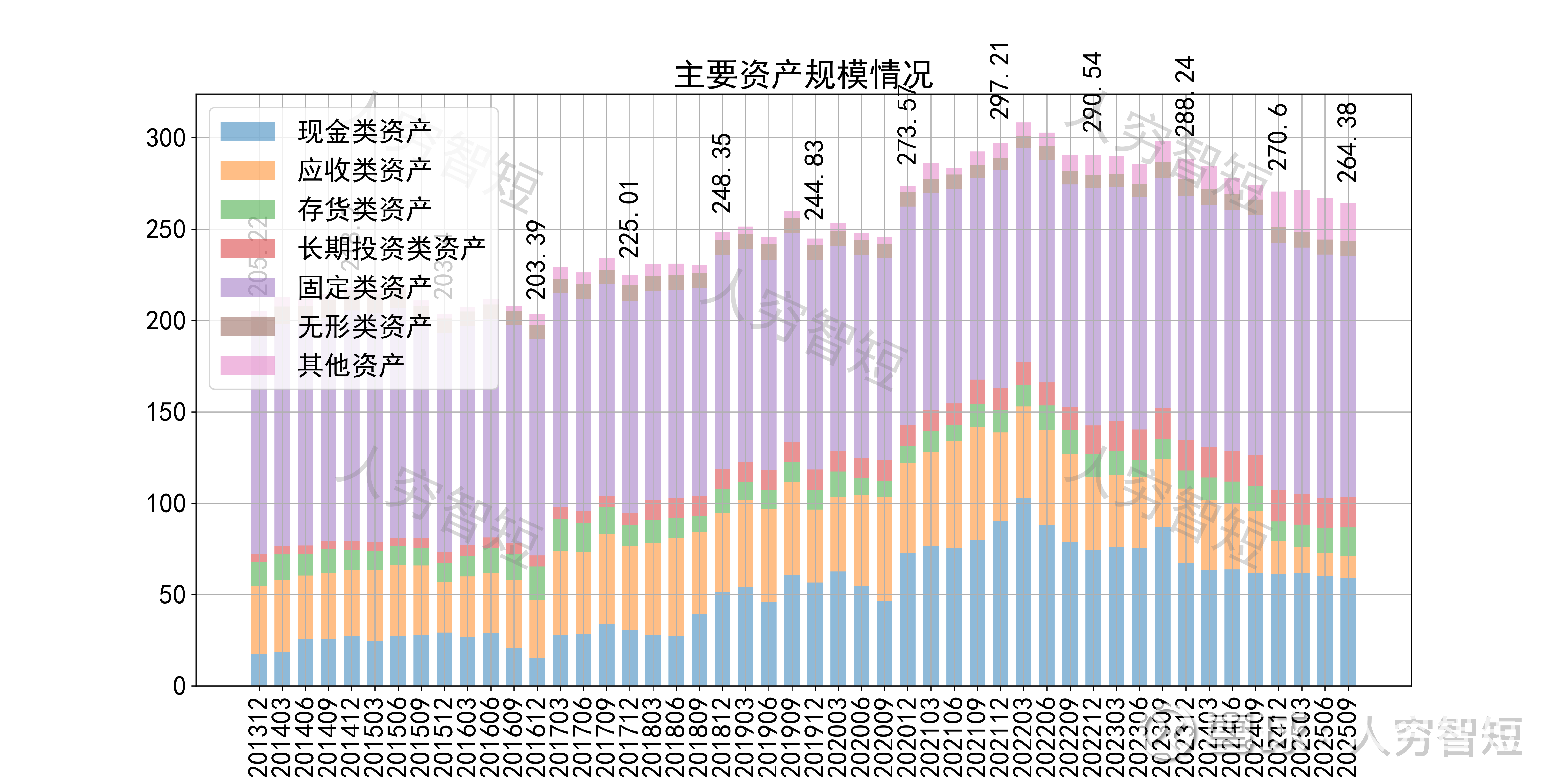

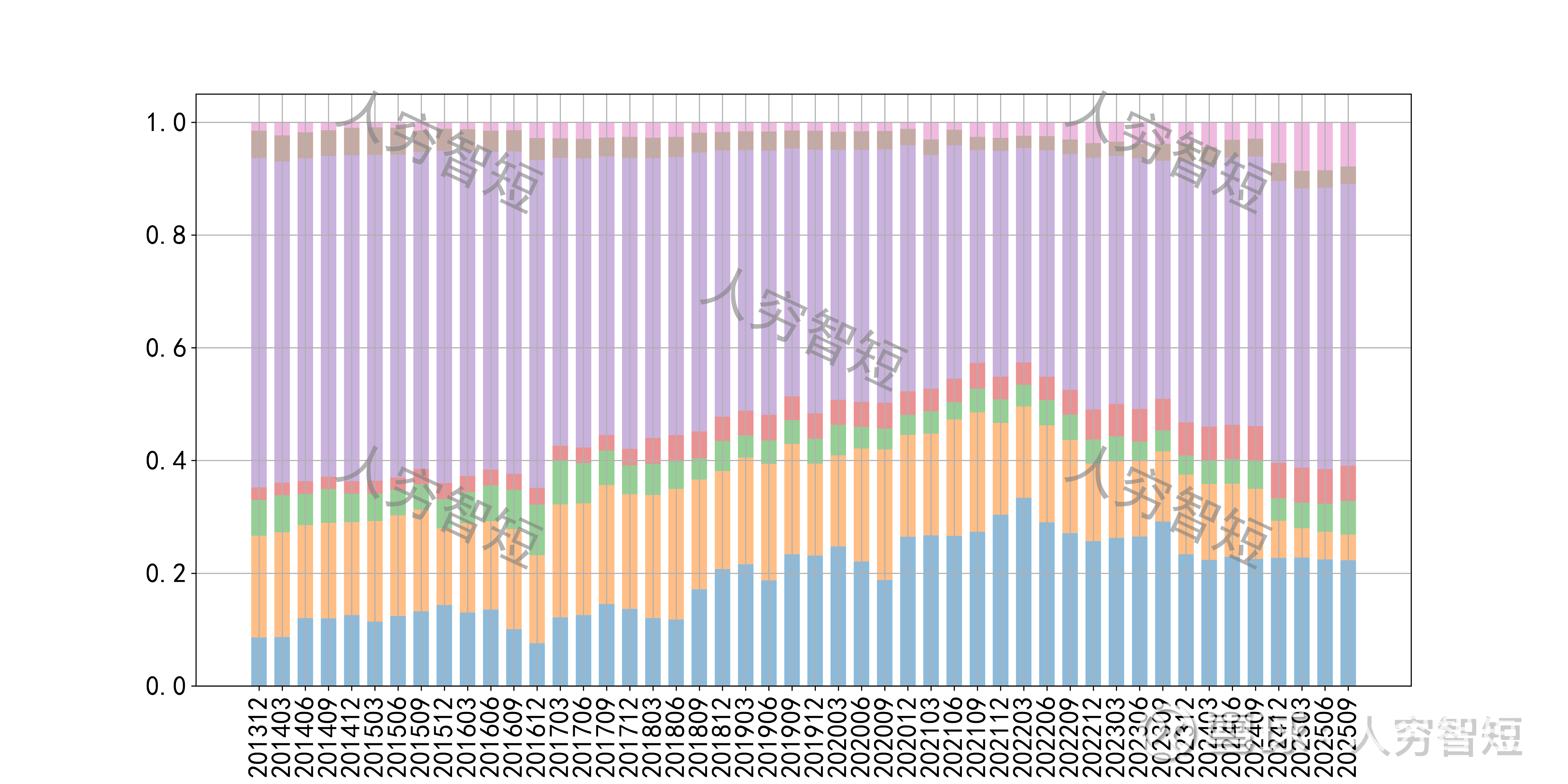

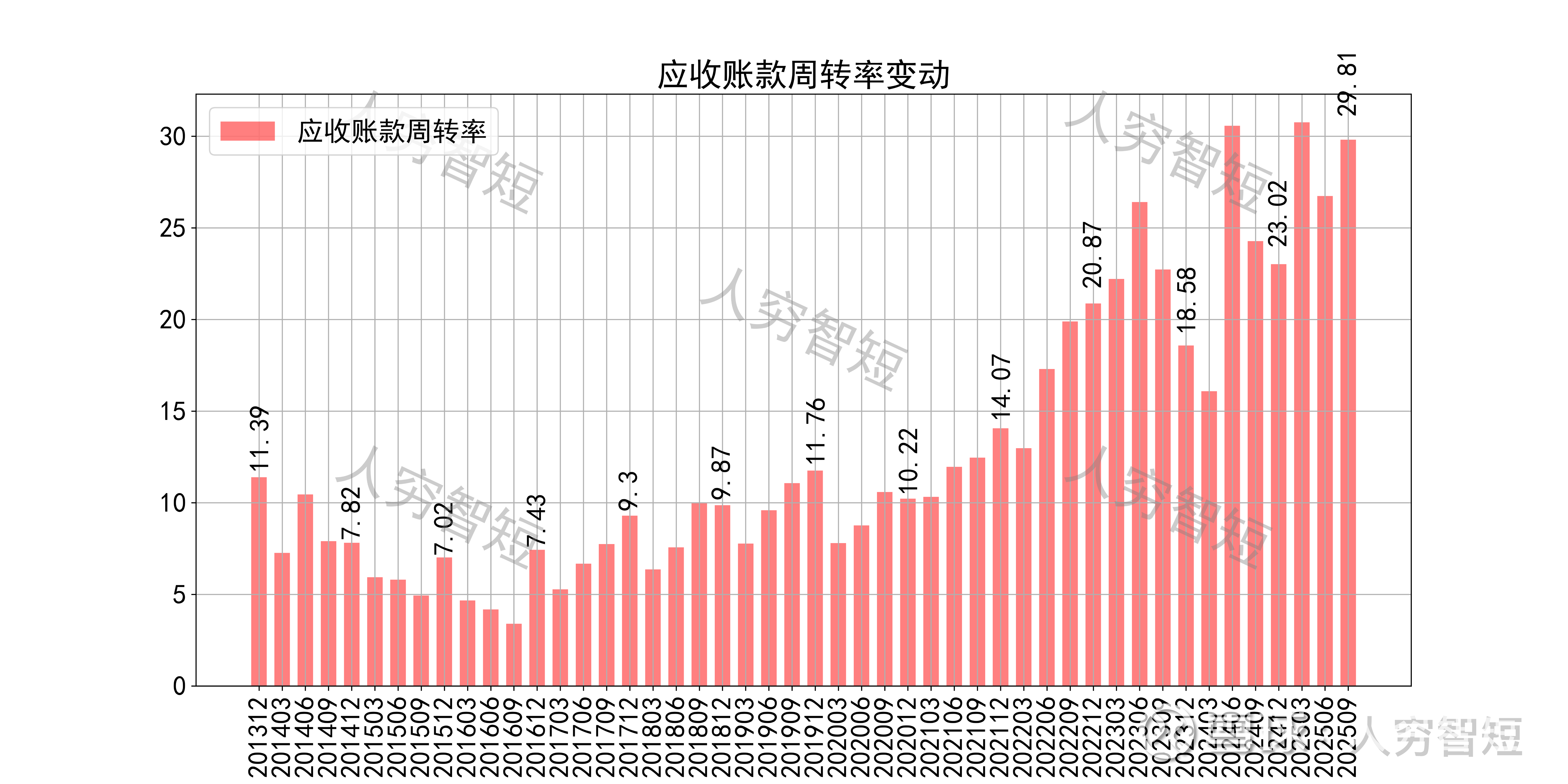

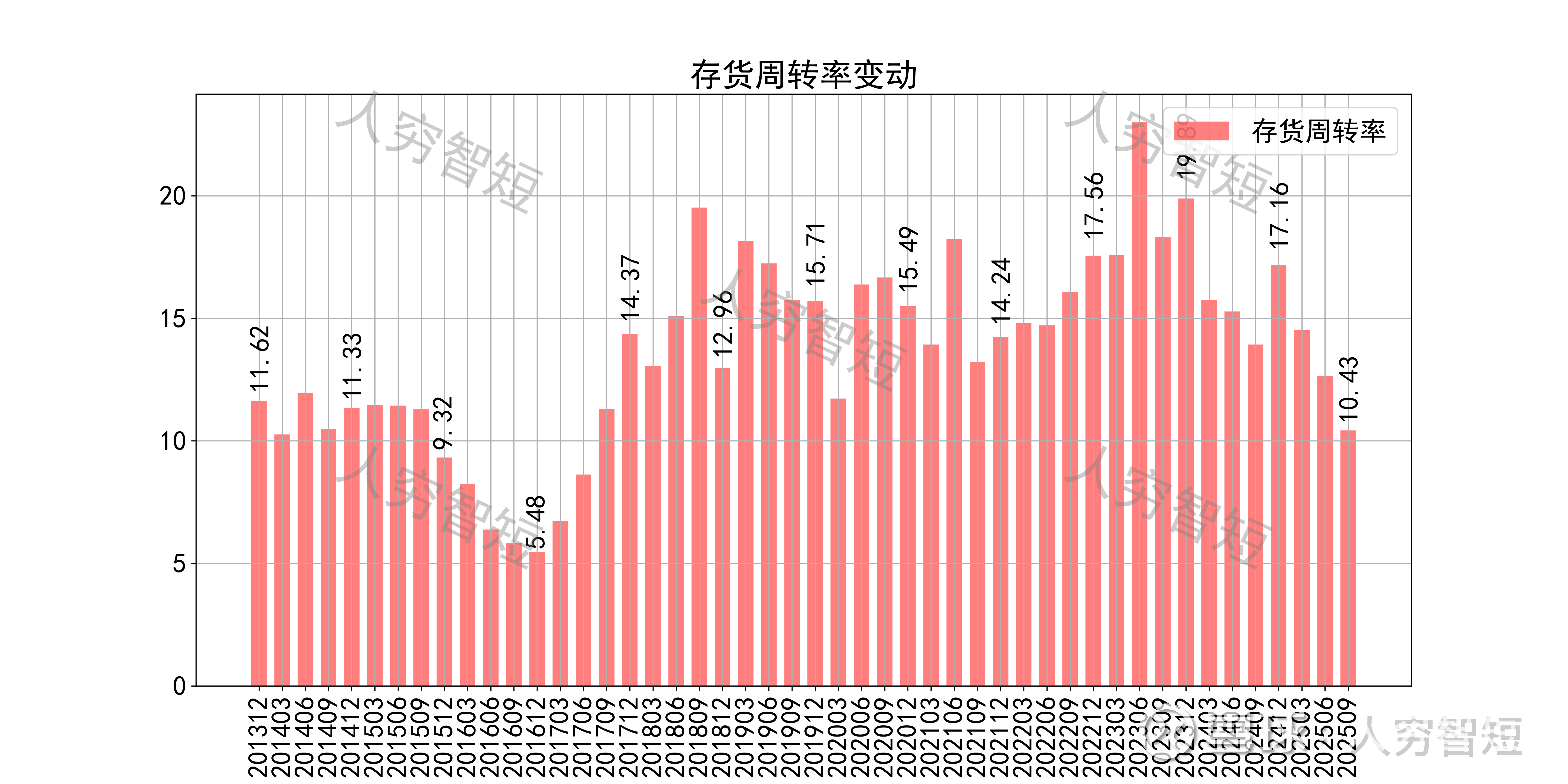

公司最近十年总资产复合增长率2.13%,截至25年9月末,为264.38亿元。资产结构以现金类资产、应收账款、存货、固定资产及其他资产为主。应收账款余额7.23亿元,规模持续下滑,账龄以1年内为主,总体期限结构良好。存货余额13.31亿元,总体规模有所增长但仍较低,主要为原材料及产成品,未看到存货大规模累库。固定资产余额117.64亿元,主要为房屋建筑物38.59亿元,尚需折旧23年;机器设备72.10亿元,尚需折旧约11年;在建工程14.77亿元,主要为唐山聚甲醛及其配套项目、10万吨/年己二胺项目、尼龙66项目、加拿大盖森煤田勘探项目等,总体扩张在于煤化工端。

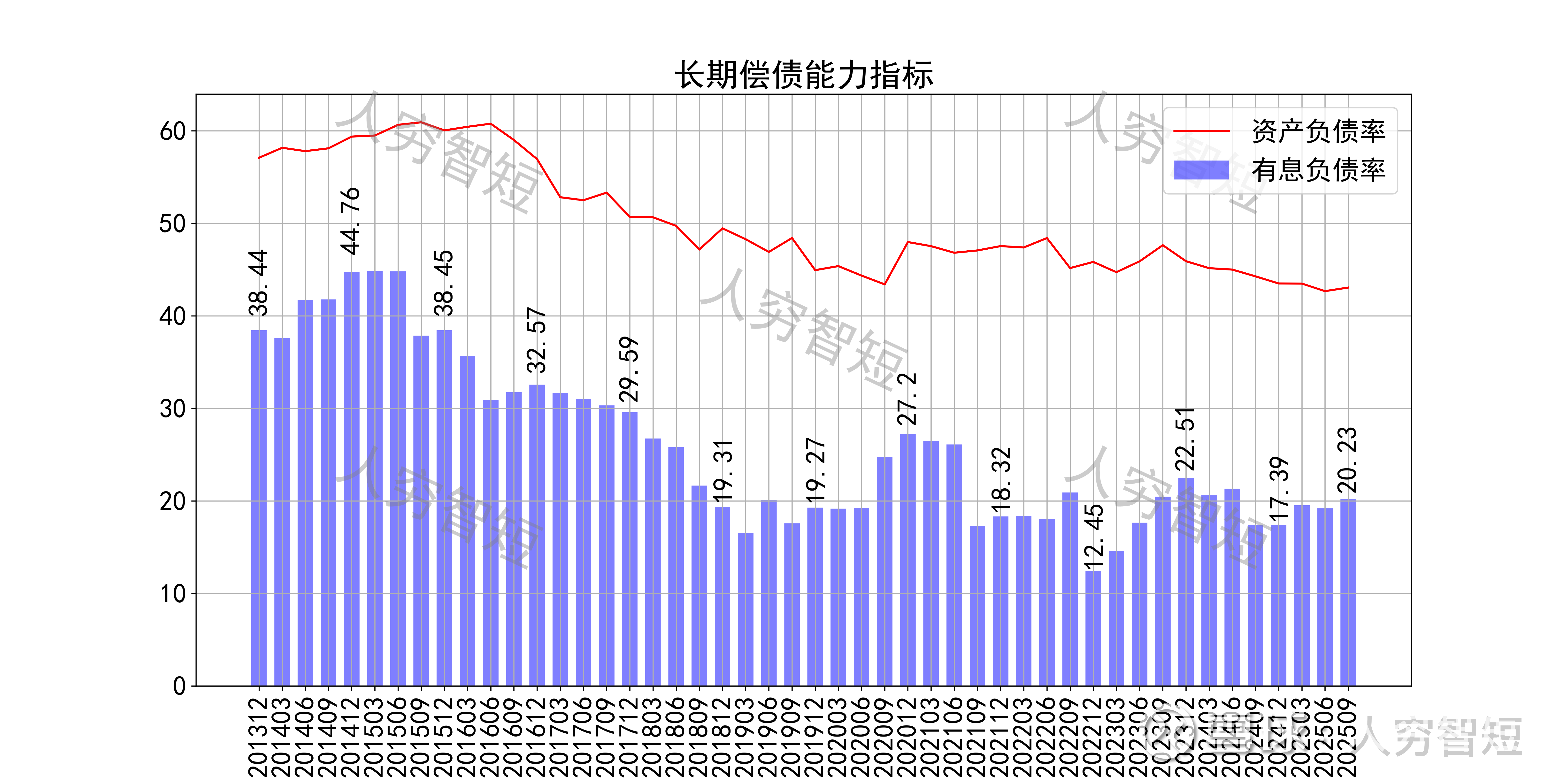

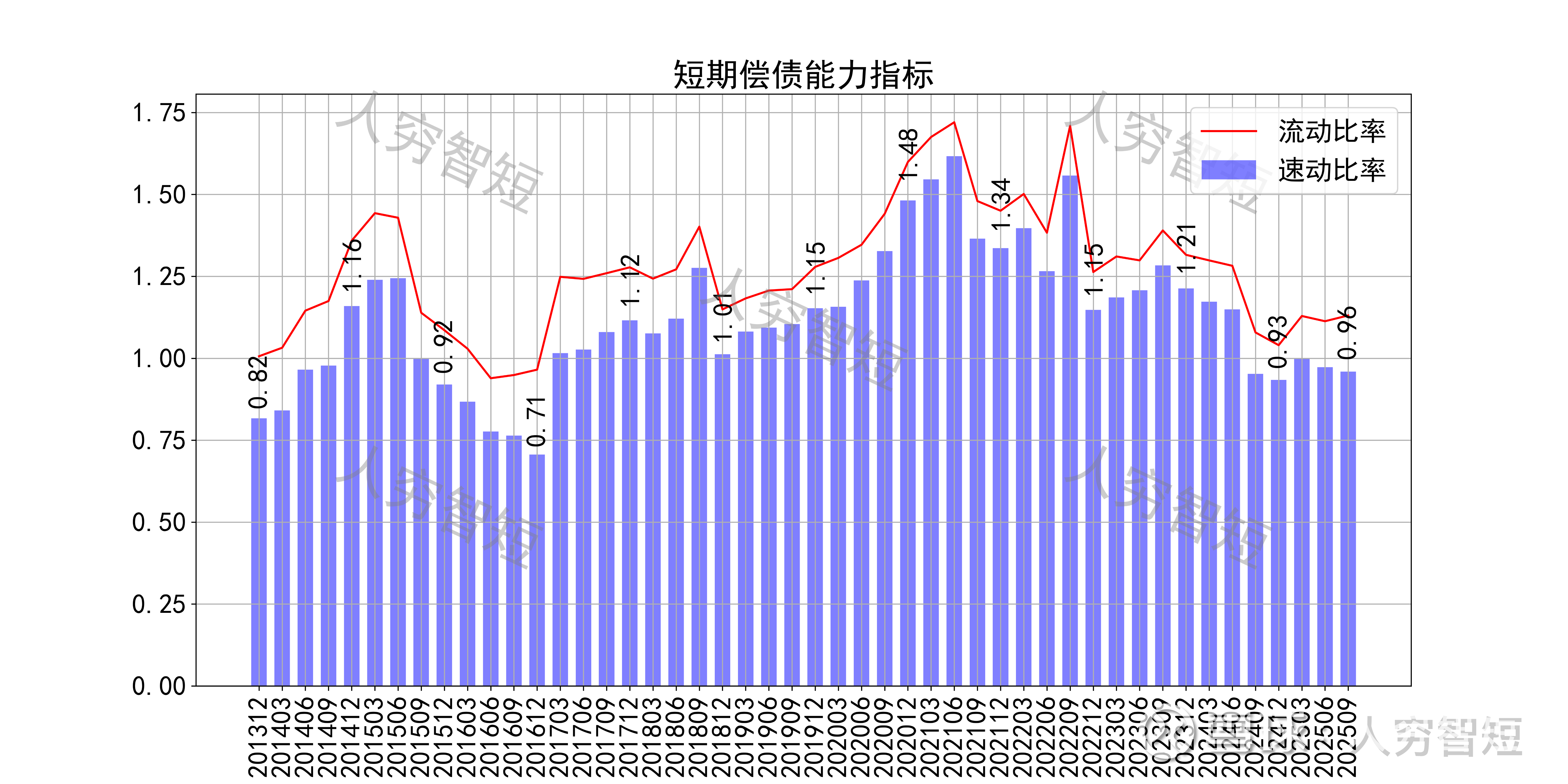

长期偿债指标中,资产负债率持续走低,近年减少至42%左右,有息负债率约为20.23%,有一定的债务负担,对供应链上、下游资金占用一般。短期偿债指标中,流动比率、速动比率小幅波动,二者几乎无差异,主要系存货规模较小所致,资产短期流动性一般。

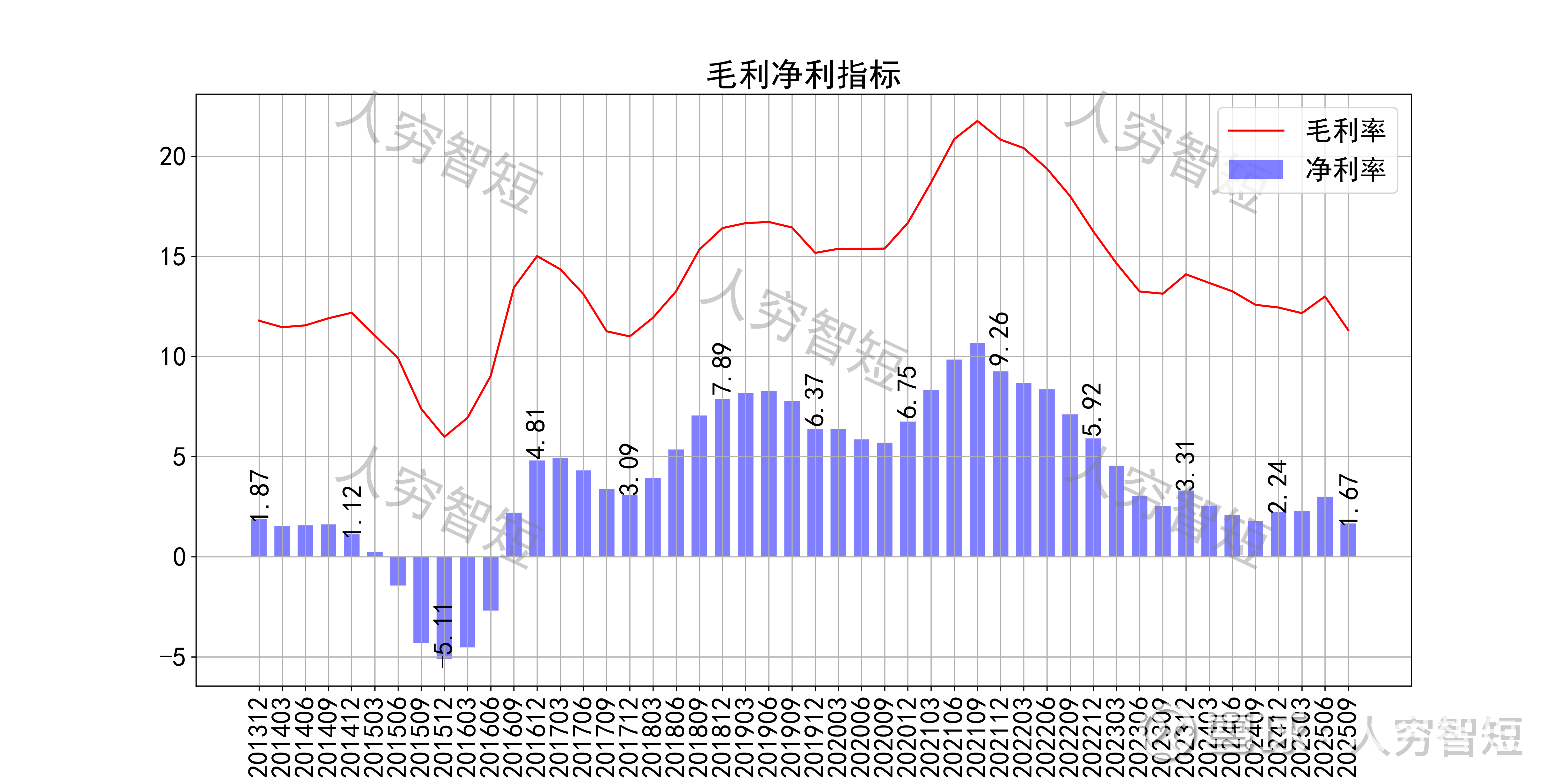

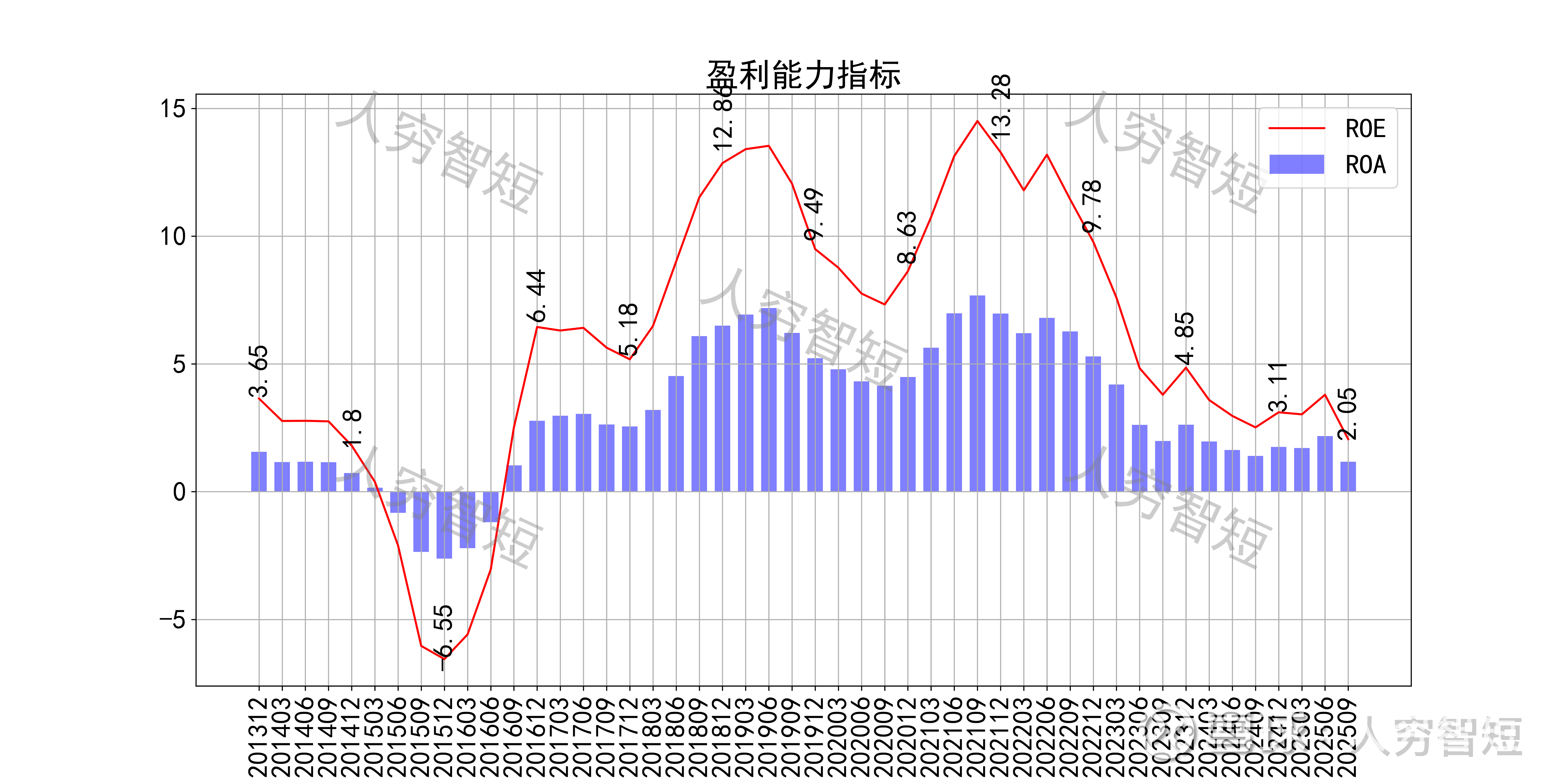

最近十年营收规模复合增长率约为0.63%,到25年9月末,TTM营业收入为185.29亿元,自高位持续下滑。成本费用端构成来看,营业成本占据主要地位,成本构成中煤炭采选以人工及制造费用为主、煤化工以原材料支出为主。整体毛利率同步波动,近年来高位下滑至12%左右,净利率持续走低处于历史较低水平。各项费用控制较差,管理费用、研发费用占比缓慢走高,带动整体成本费用占比维持高位。盈利指标ROE、ROA显示,盈利能力自高位持续增长,最新ROE在2.05%左右。

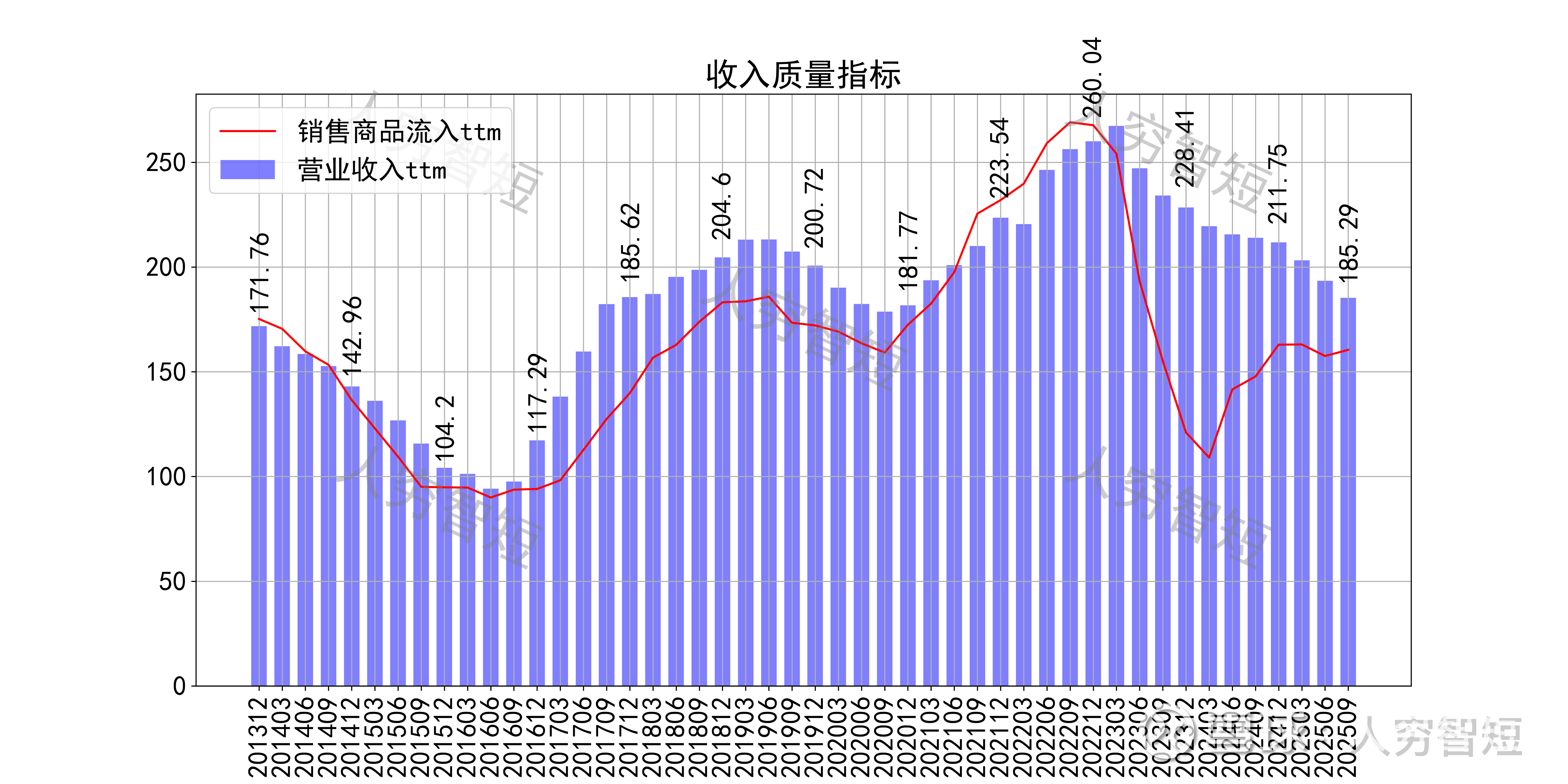

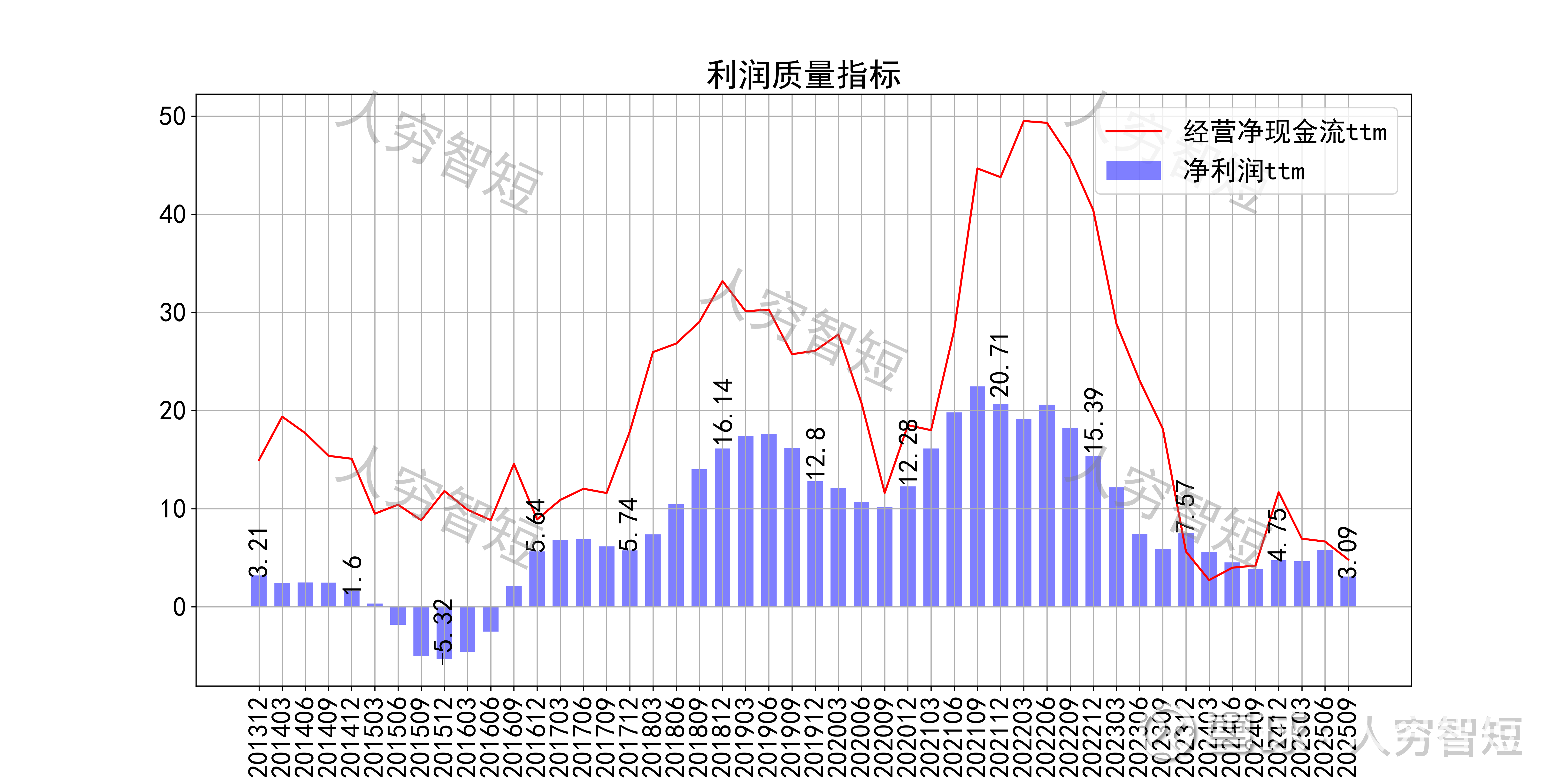

收入、利润的现金含量来看,近年来销售商品流入的现金流未能覆盖营业收入,主要系开展应收款融资业务增多所致;经营现金流波动较大,平均净额高于净利润,主要差异源于各项资产折旧摊销(年约11亿元)、财务费用(24年为2.2亿元)以及经营项目的变动等。

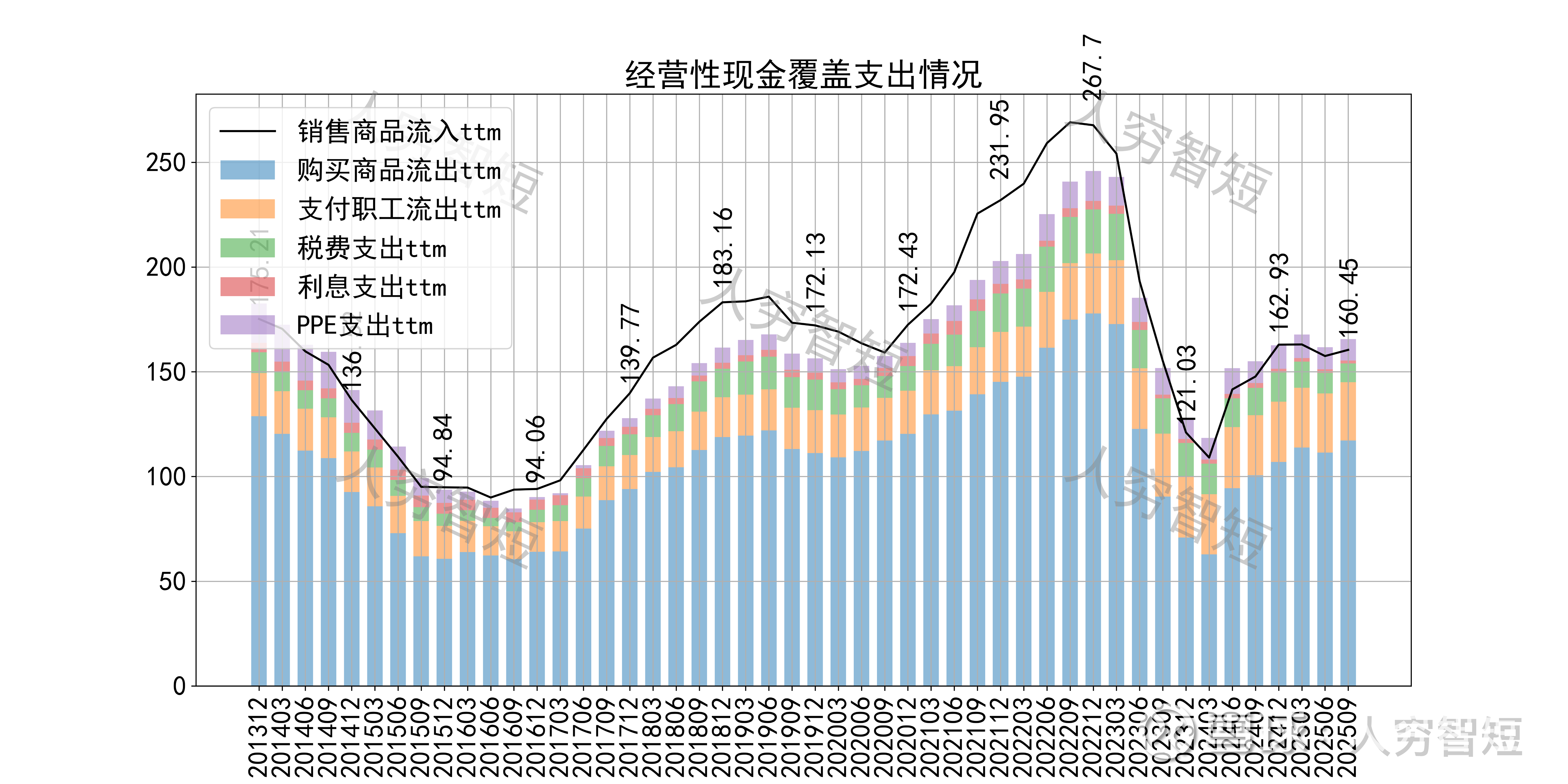

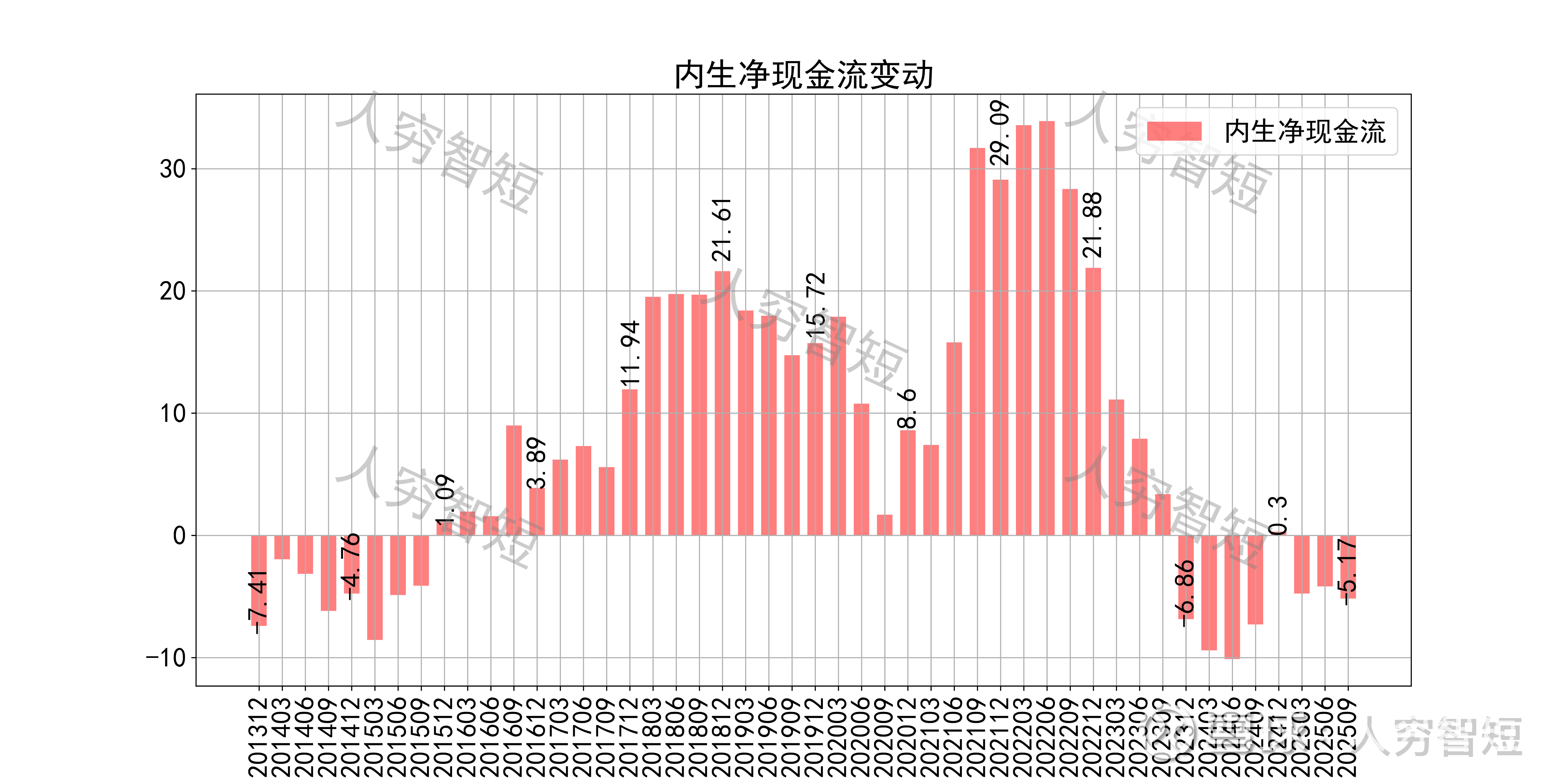

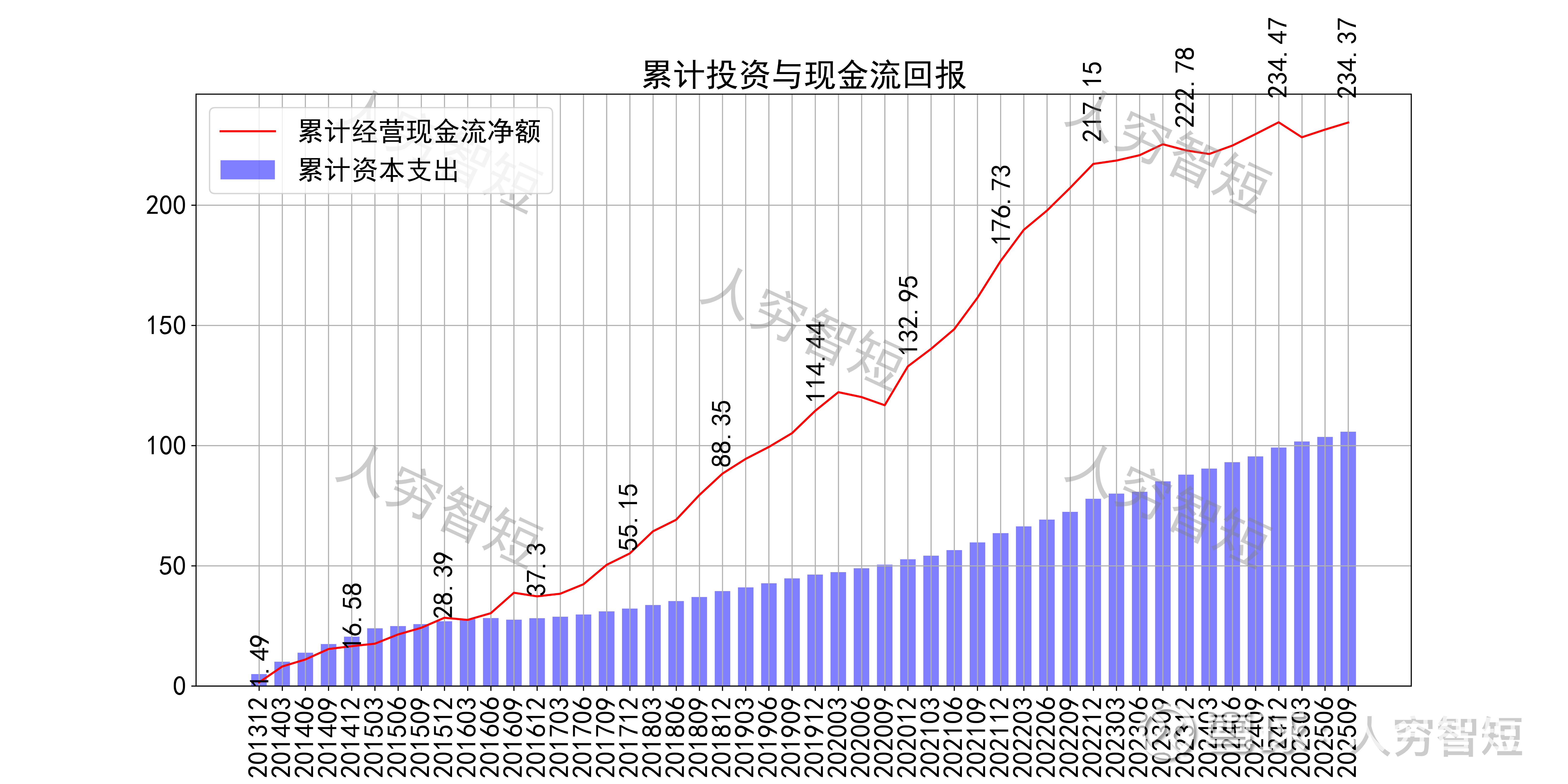

现金流收支方面,近几年销售品获得的现金流足以满足日常的成本、费用以及扩大再生产,随着近年来现金流入规模降低,现金流结余有所下滑,目前为历史较低水平;长期经营现金流回报进入缓慢增长期。

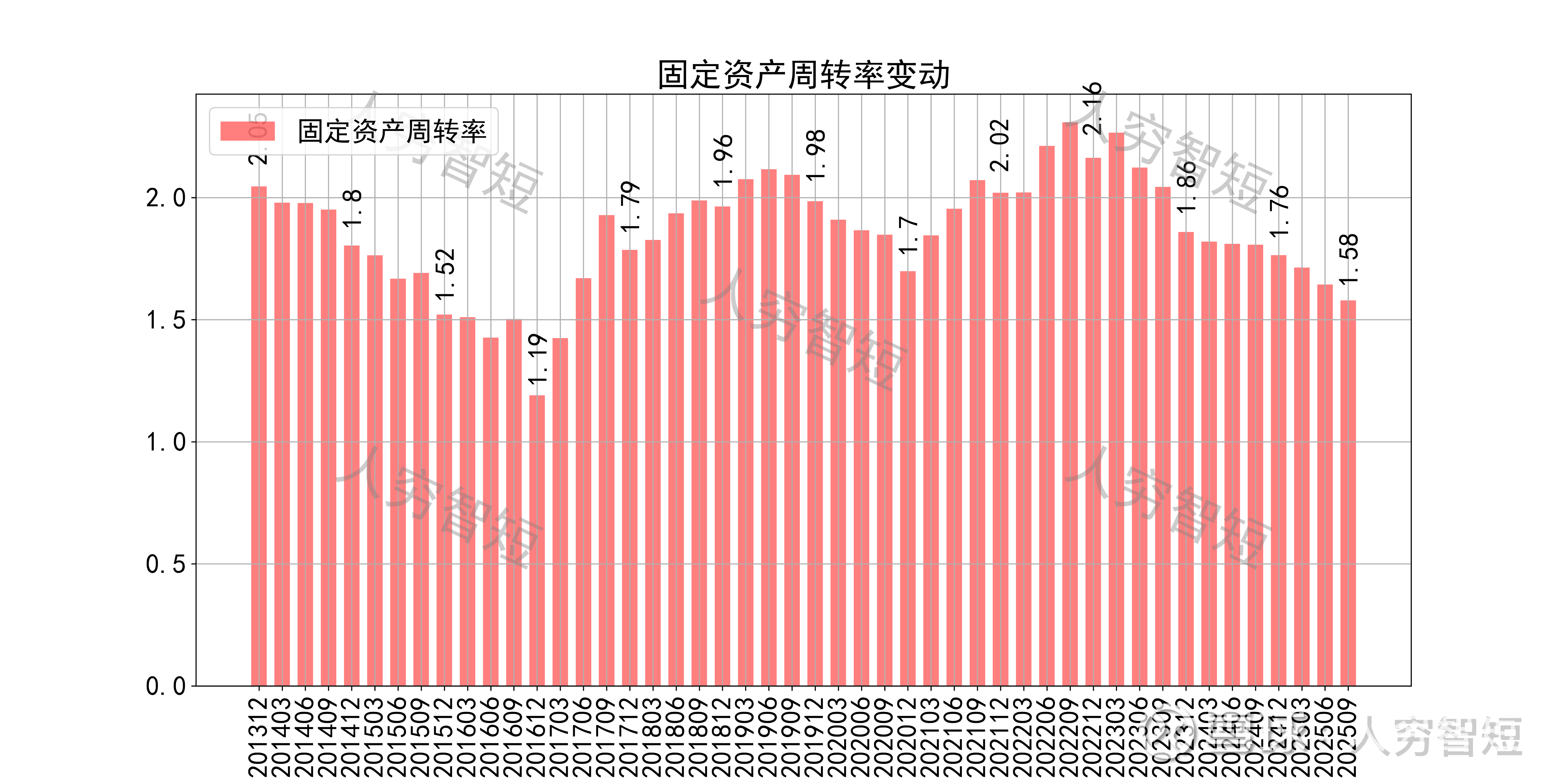

营运指标中固定资产周转率高位走低,主要系业务规模持续降低所致;应收账款周转率持续提升,长期表现良好,主要系应收款融资增加导致余额下滑所致;存货周转率高位下滑,主要系存货规模有所增加、业务规模同时下滑所致。

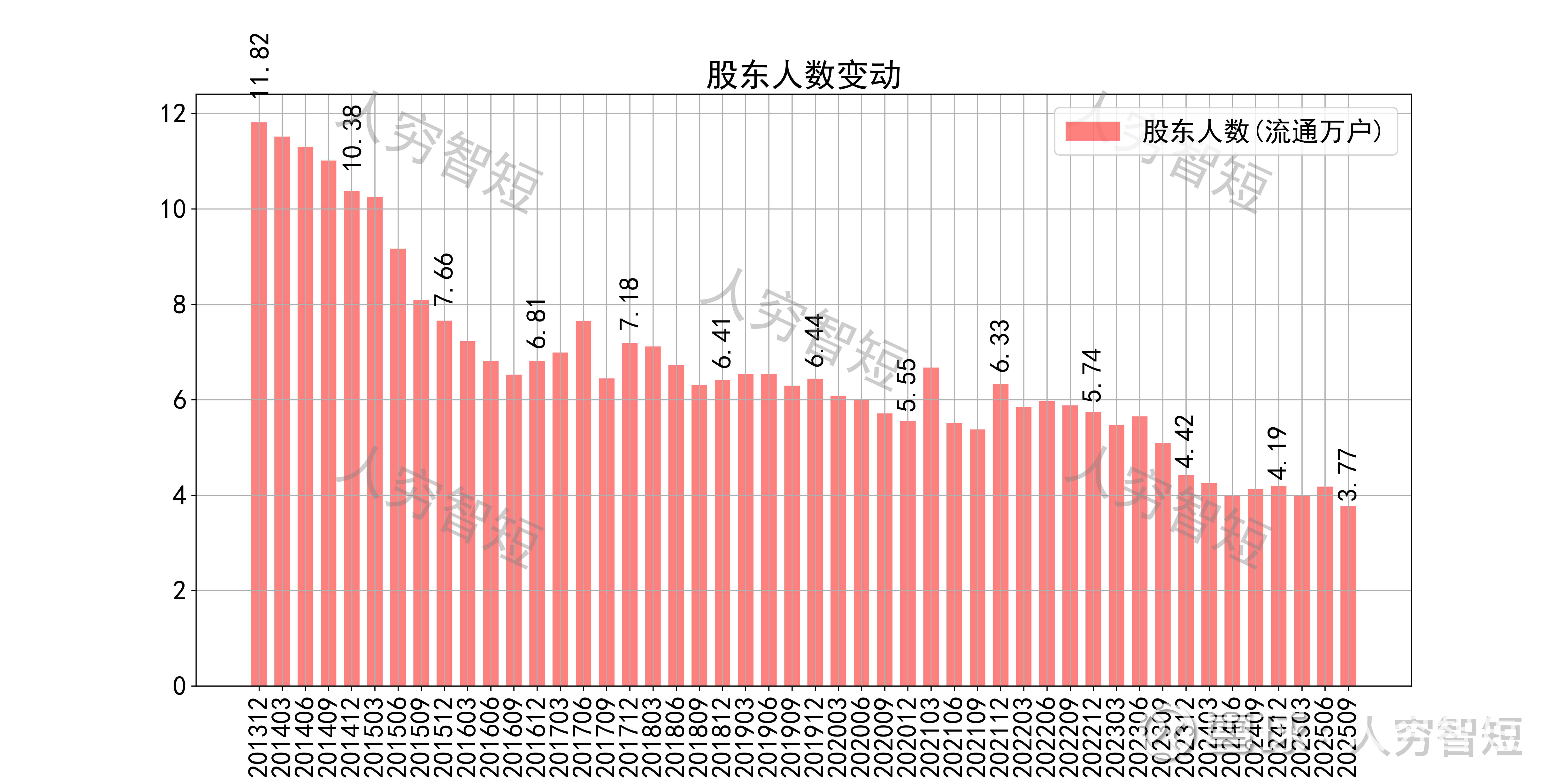

其他可能影响股价表现的因素中,前十大股东持股比例波动抬升,最新约78.39%;随着股价区间波动,股东户数持续减少,目前处于十年较低位置,约3.77万户;质押情况有所好转,最新质押比例为0%。

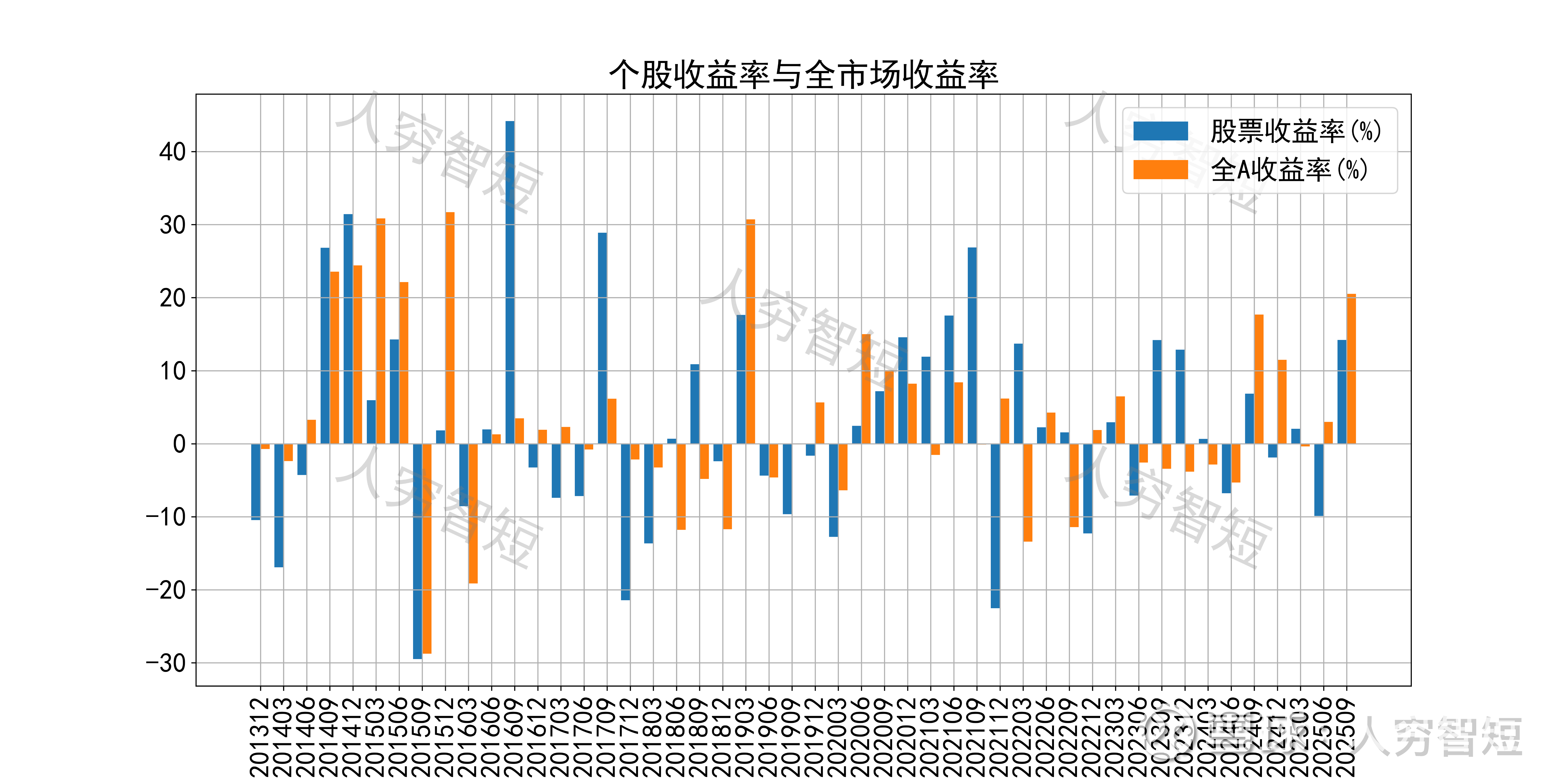

开滦股份历史收益表现一般,过去十年跑赢全A指数的概率为41.67%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 钢冶及自制煤化工产品为公司洗选煤、冶金焦主要出路,完全成本偏高,在下游钢铁、煤化工价格不振情境下压力较大,短期内处于盈利紧平衡水平;

2. 毛利水平有所降低,净利、ROE等指标同步波动,最近几年持续恶化,主要为业务规模下滑、下游价格偏弱所致;盈利指标、盈利质量有所降低;

3. 资产端各类资产以货币资金及固定资产为主,流动性水平偏低,若考虑较高水平的资产周转率,则资产质量尚可;在建工程较多,以下游煤化工扩张为主,部分项目如加拿大煤矿进入停滞阶段;公司债务负担维持一定水平。

4. 现金流结余在业务规模降低下持续下滑,总体结余处于紧平衡状态,下游未见需求及价格回暖情境下,较难恢复。