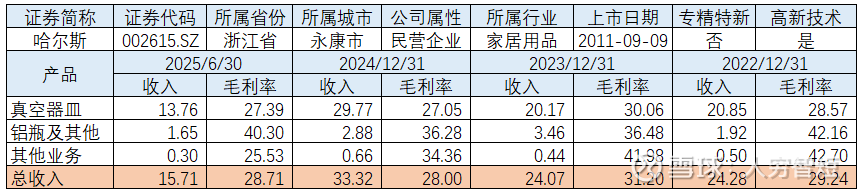

营收下滑:哈尔斯

哈尔斯专注于不锈钢保温器皿的生产与销售,产品线涵盖了多种保温杯、保温壶和焖烧罐。旗下自有品牌包括“哈尔斯”、运动水杯“SIGG”,除自有品牌业务外,同时开展OEM业务,前五大客户占比接近70%,各业务板块境外收入占比超过85%,境外收入为公司主导收入,据此推断OEM仍为主要业务模式;早期披露信息看,OEM业务以美澳厂商为主,依赖于美元结算,自有品牌销售渠道以商超、礼品及电商为主。产品材质从不锈钢拓展至钛、工艺实现内胆喷涂陶瓷漆、外表面纳米砂纹漆等技术突破、功能可实现显温、糖分检测、心率测量、饮水记录、喝水提醒等,有一定的微创新。早期产能及新建产能披露来看,现有产能规模约为年4000万只。

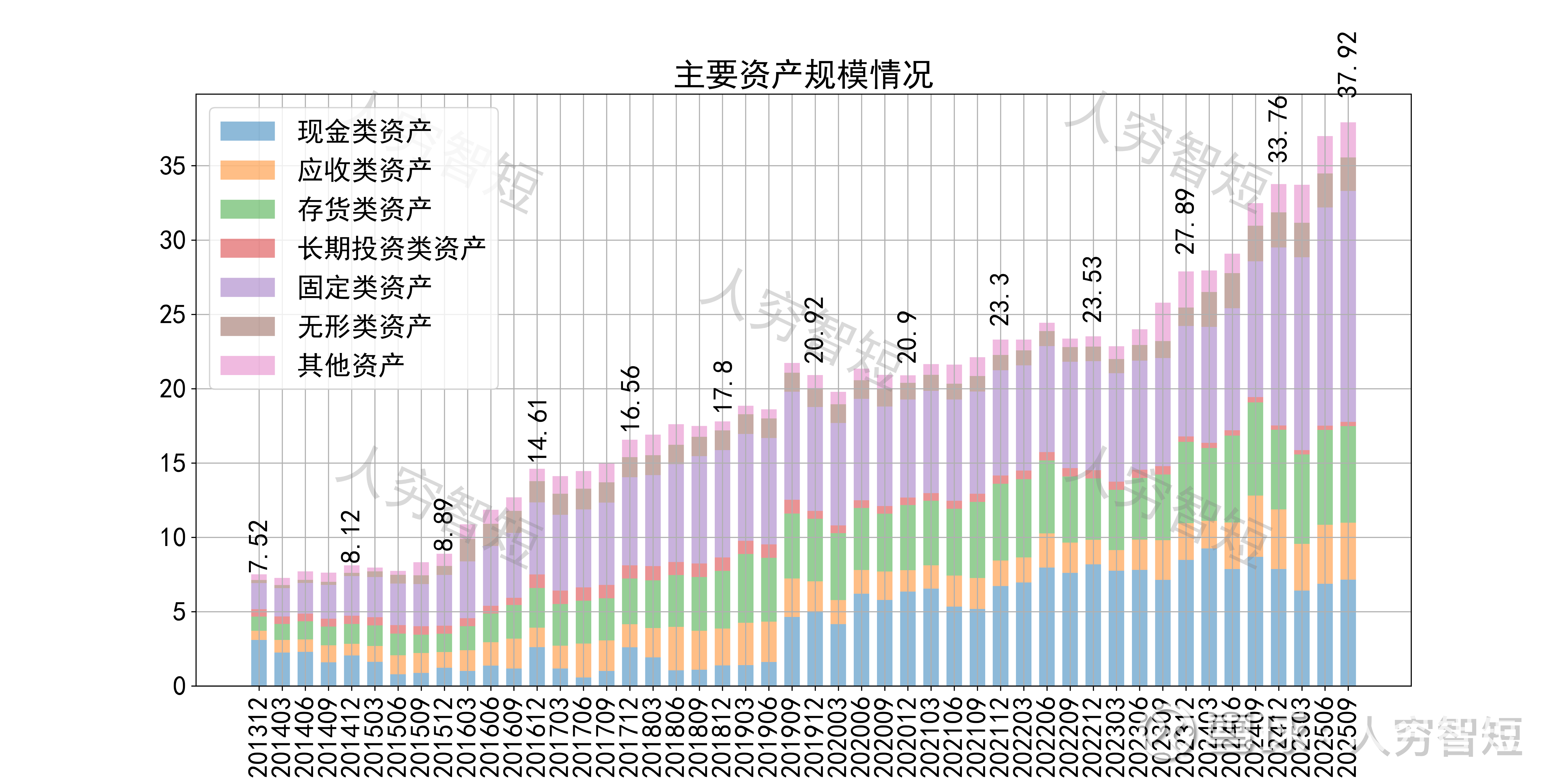

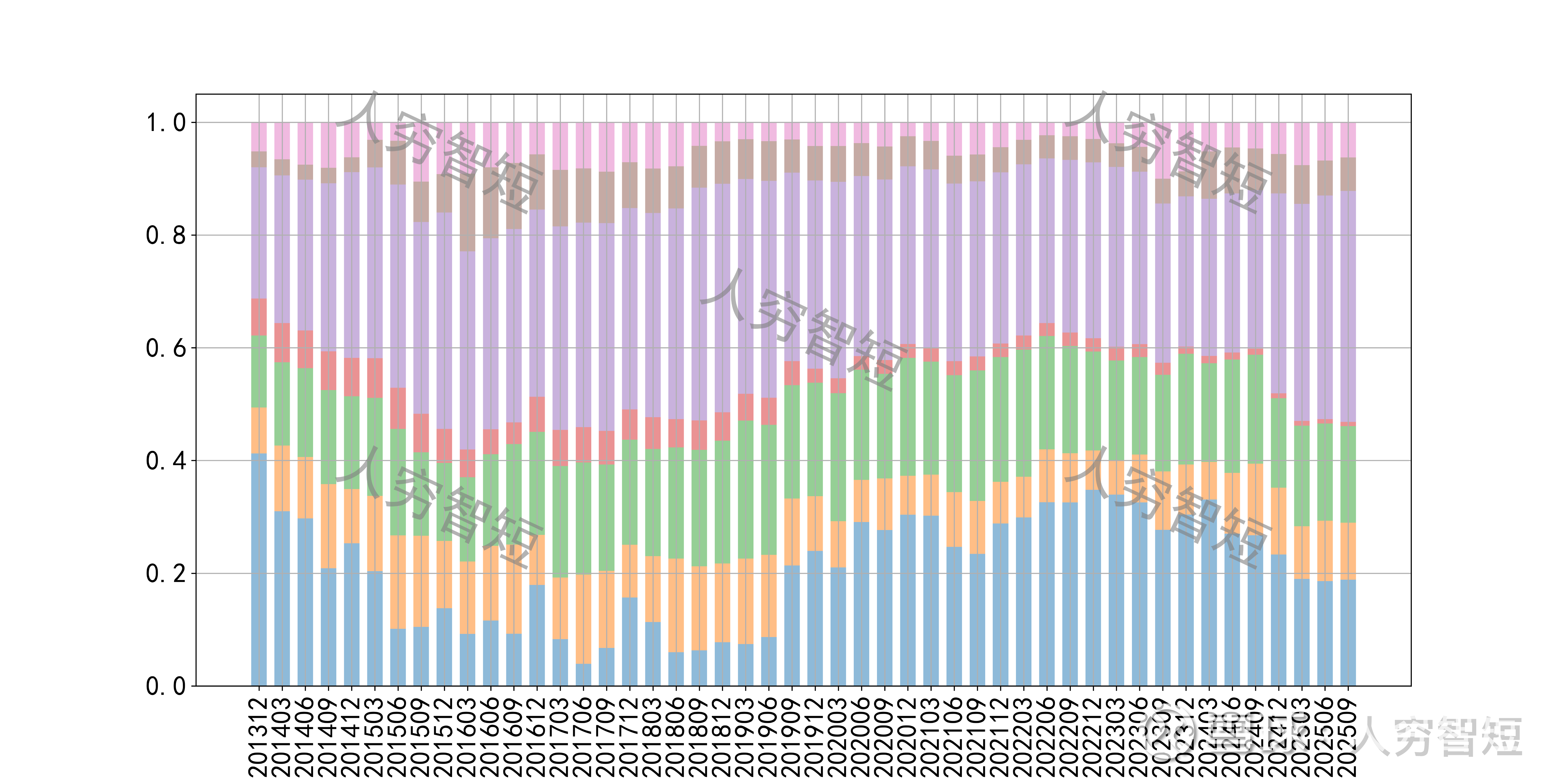

公司最近十年总资产复合增长率14.44%,截至25年9月末,为37.92亿元。资产结构以现金类资产、应收账款、存货及固定资产为主。应收账款余额3.77亿元,规模小幅增长,均为1年内款项,期限结构良好。存货余额6.38亿元,总体规模有所增加,主要为原材料的积累与增长,未看到产成品大规模累库。固定资产余额9.83亿元,主要为房屋建筑物5.48亿元,尚需折旧约18年;专用设备4.17亿元,尚需折旧约6年;在建工程4.23亿元,主要为泰国二期项目及未来智创项目,前者接近完工并投入生产。

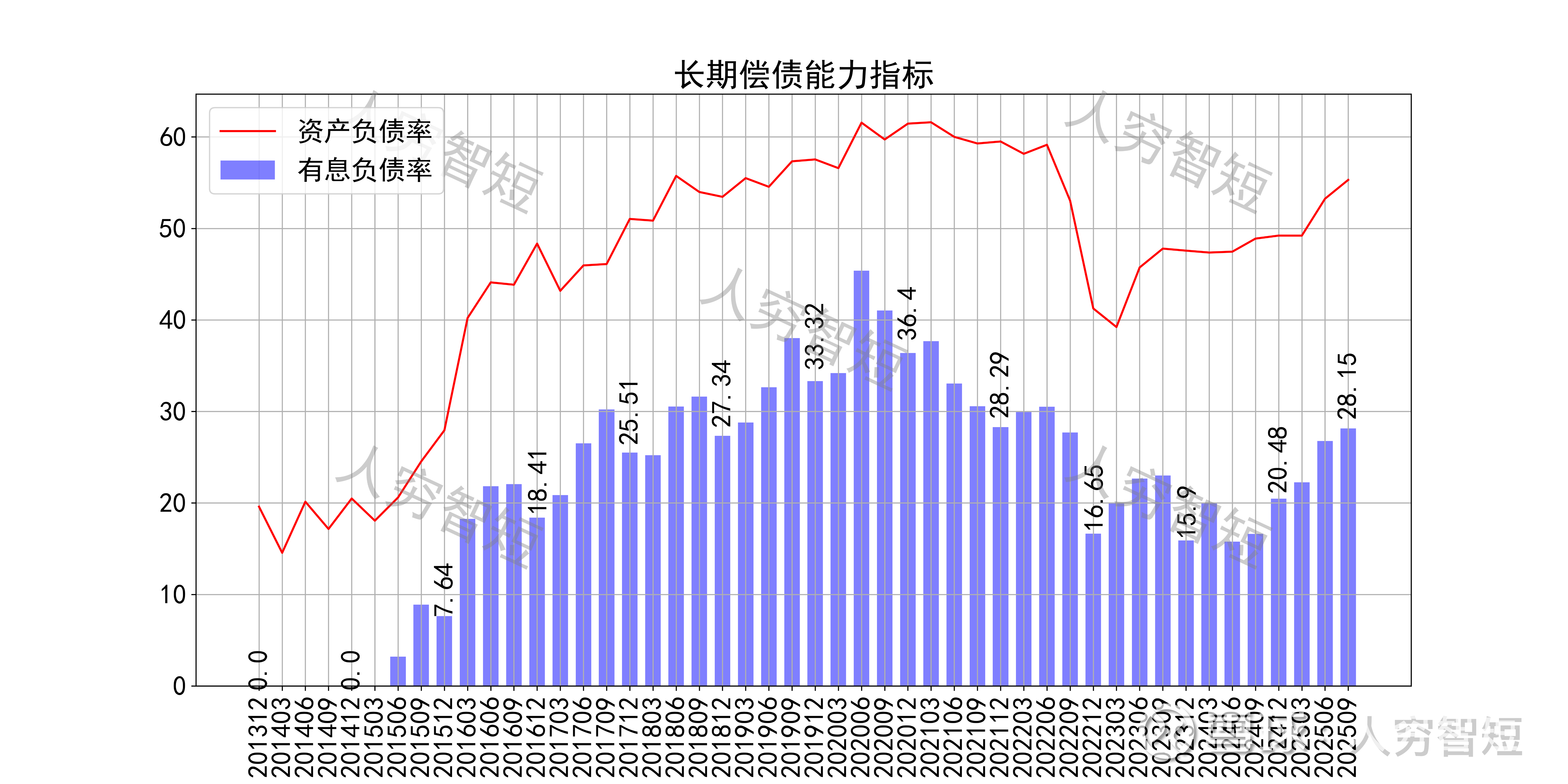

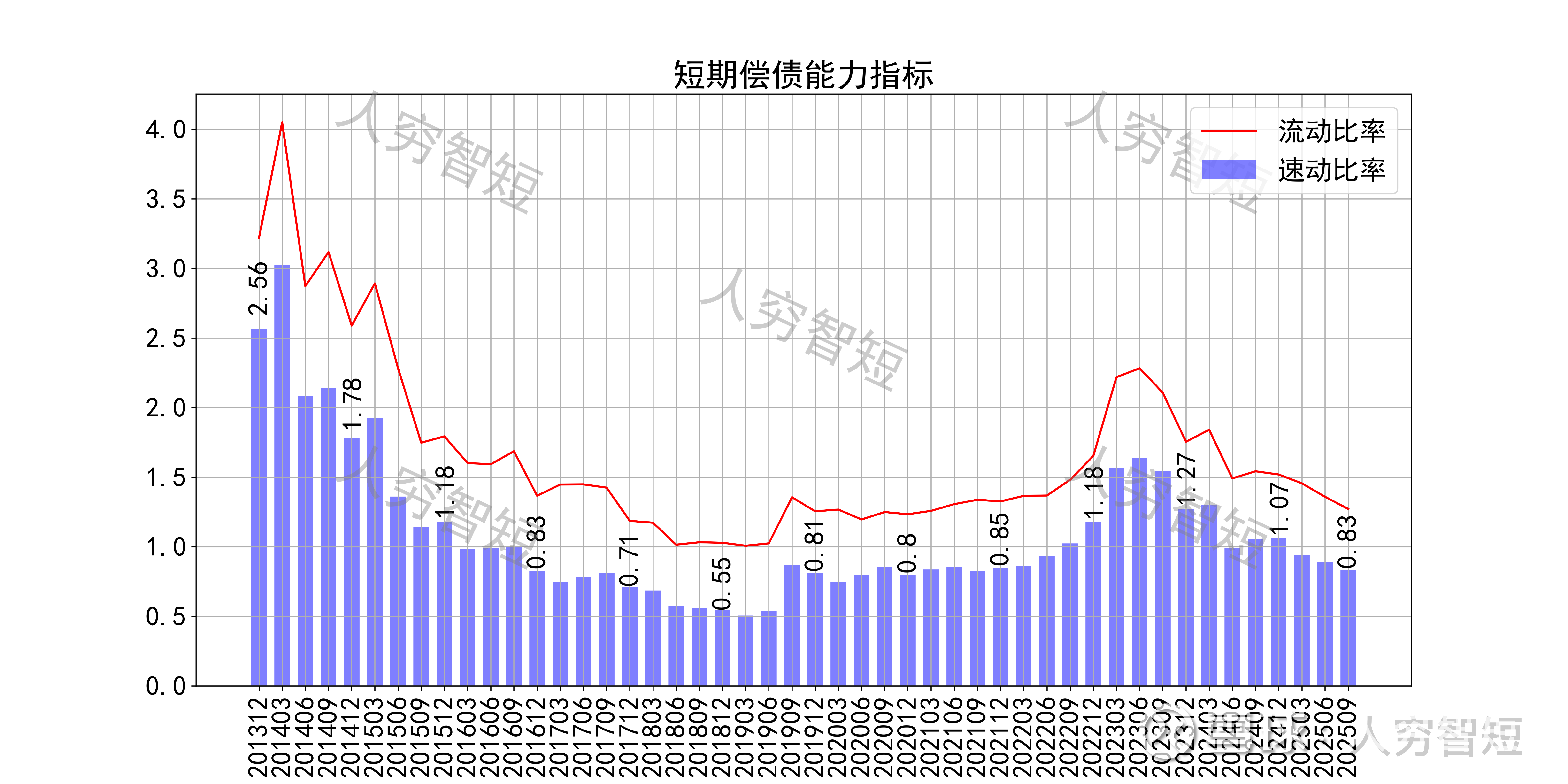

长期偿债指标中,资产负债率震荡提升,近年增加至55%左右,有息负债率约为28.15%,有一定的债务负担,对供应链上、下游资金占用一般。短期偿债指标中,流动比率、速动比率高位下滑,二者有一定差异,主要系存在一定规模存货所致,资产短期流动性一般。

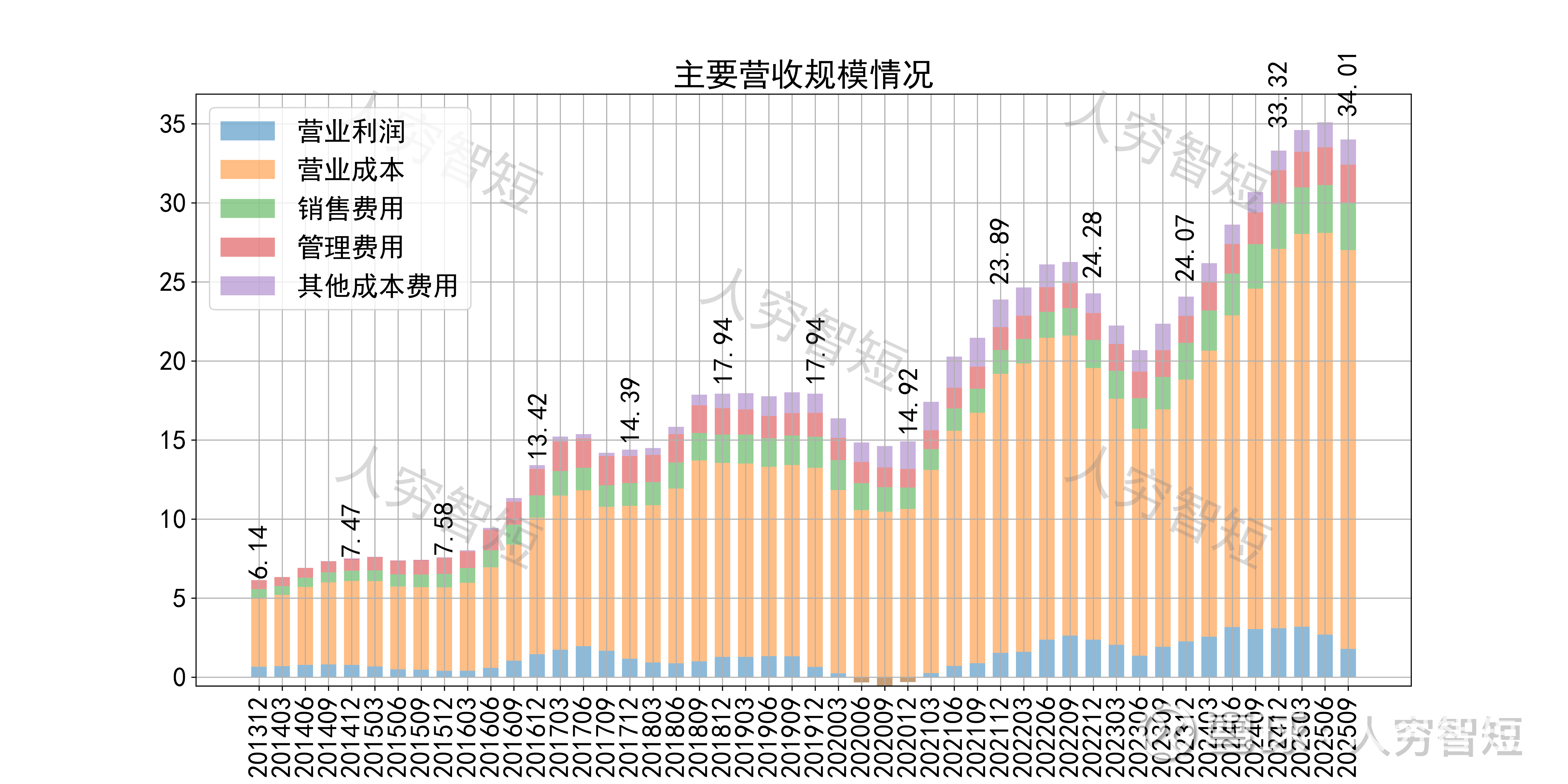

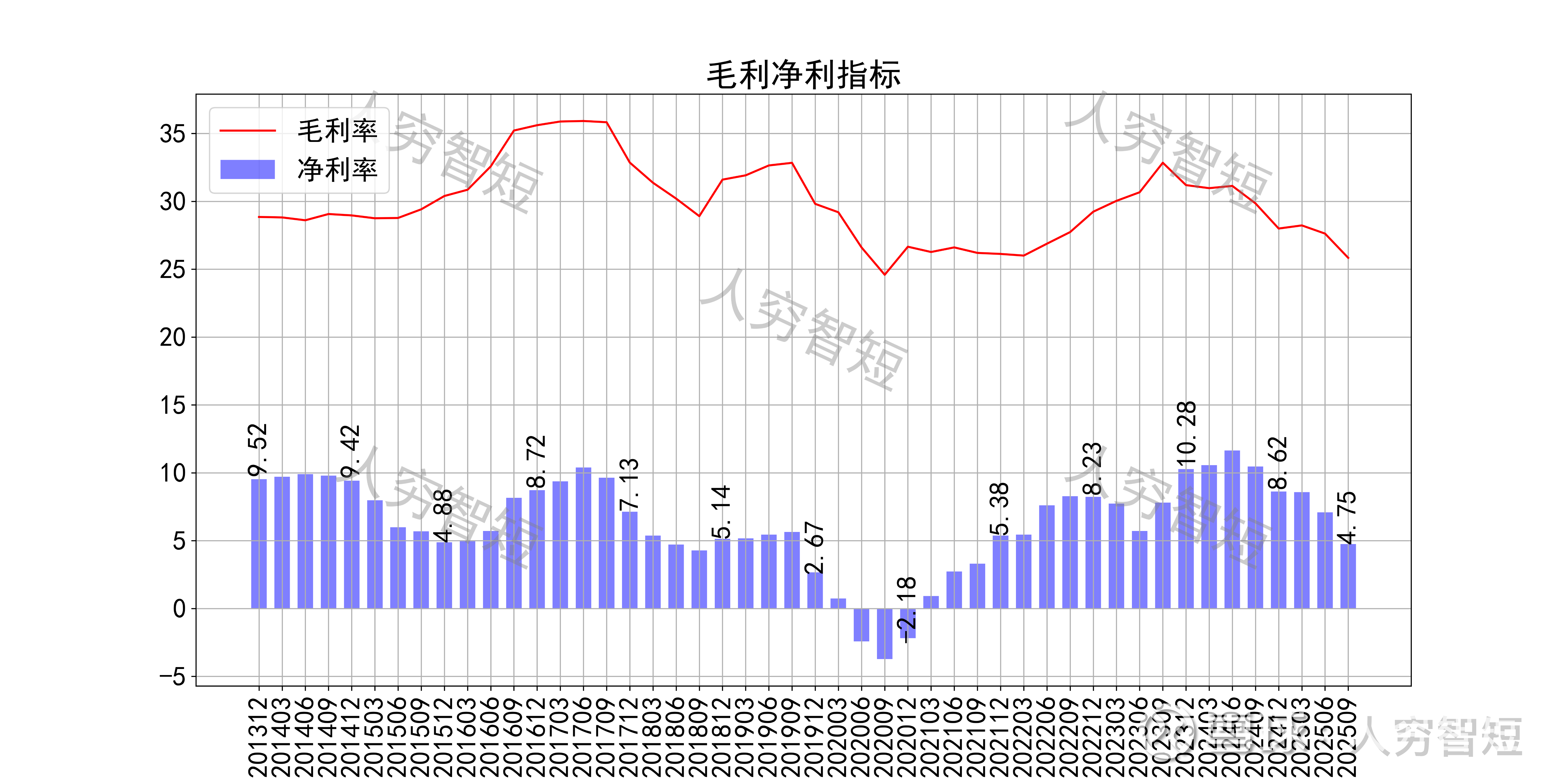

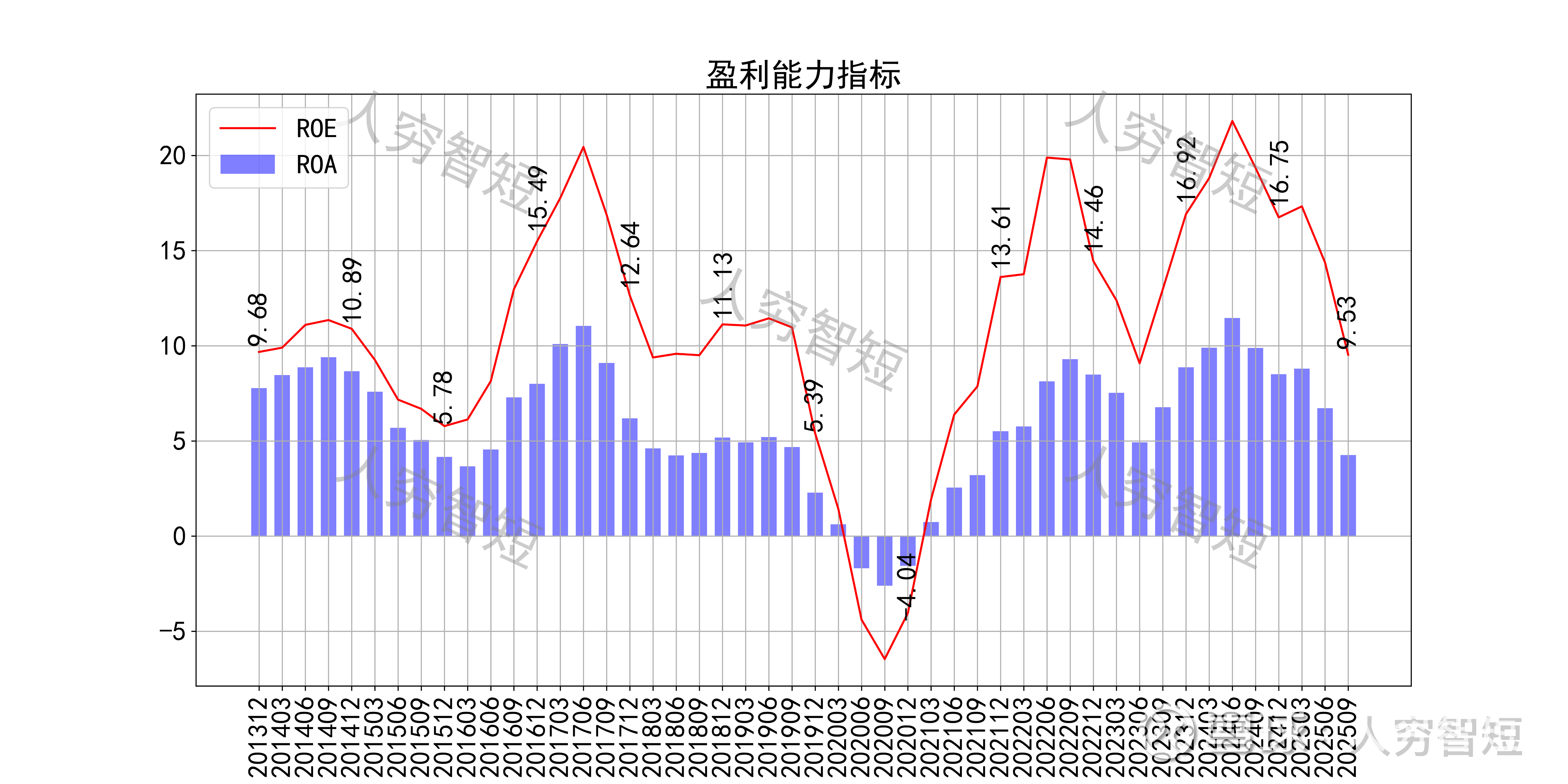

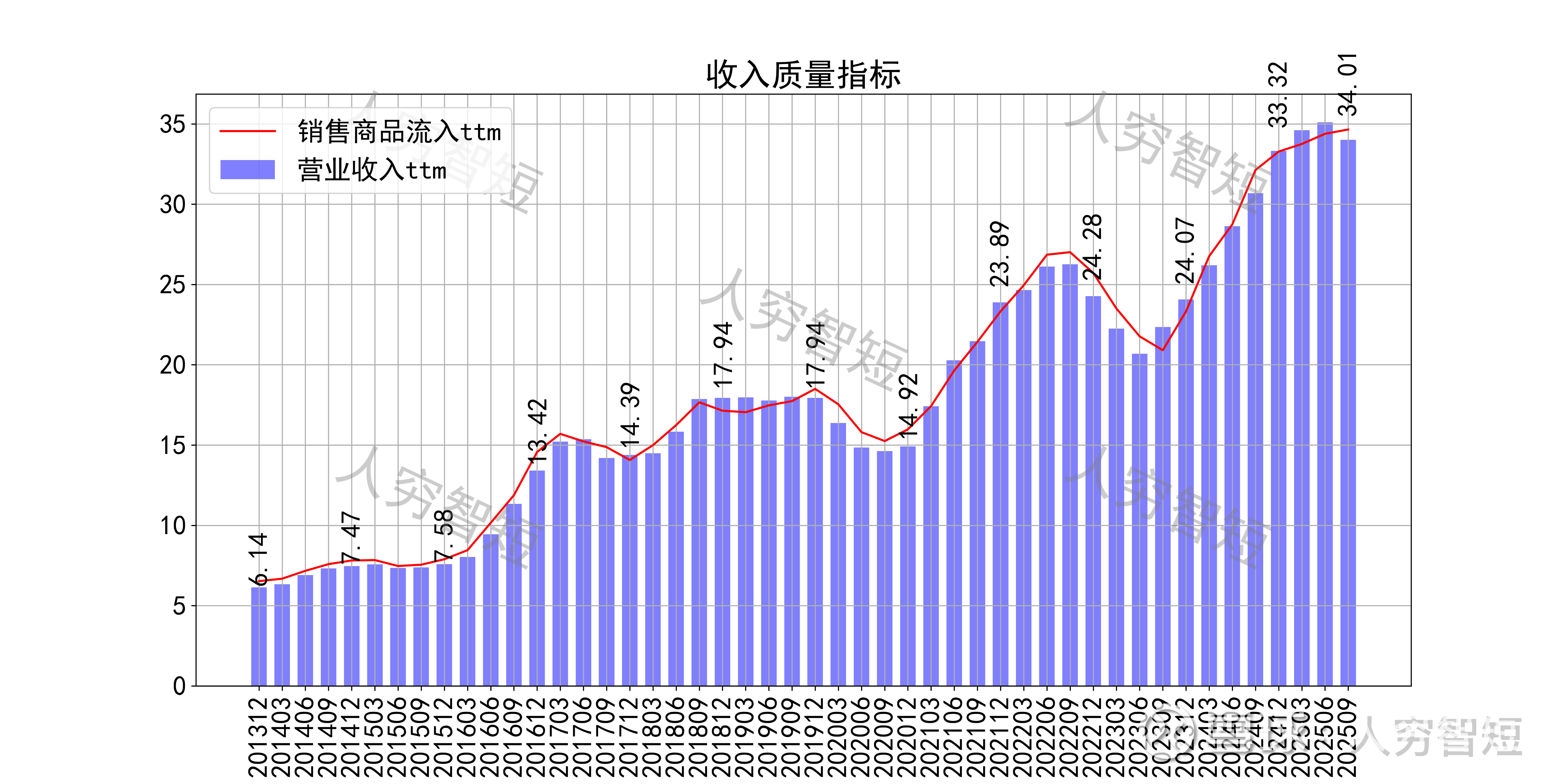

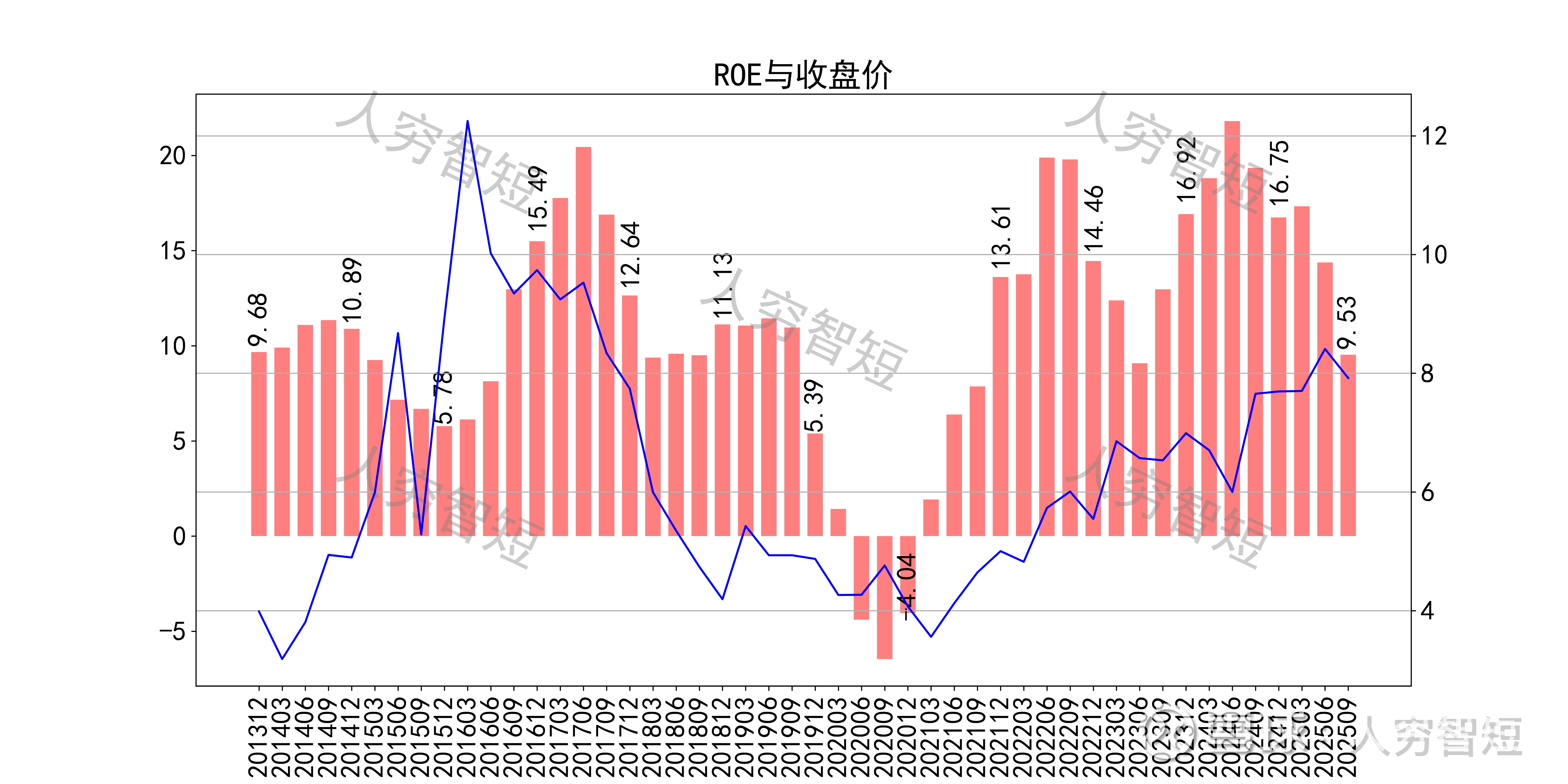

最近十年营收规模复合增长率约为15.33%,到25年9月末,TTM营业收入为34.01亿元,首次进入下滑周期。成本费用端构成来看,营业成本占据主要地位,直接材料占比约65%、人工占比约16%、制造费用占比约14%,为主要成本支出。整体毛利率区间大幅波动,近年来高位下滑至25%左右,净利率同步波动,持续走低处于历史中等水平。各项费用控制较差,销售费用、管理费用占比缓慢走高,带动整体成本费用占比维持高位。盈利指标ROE、ROA显示,盈利能力自高位下滑,最新ROE在9.53%左右。

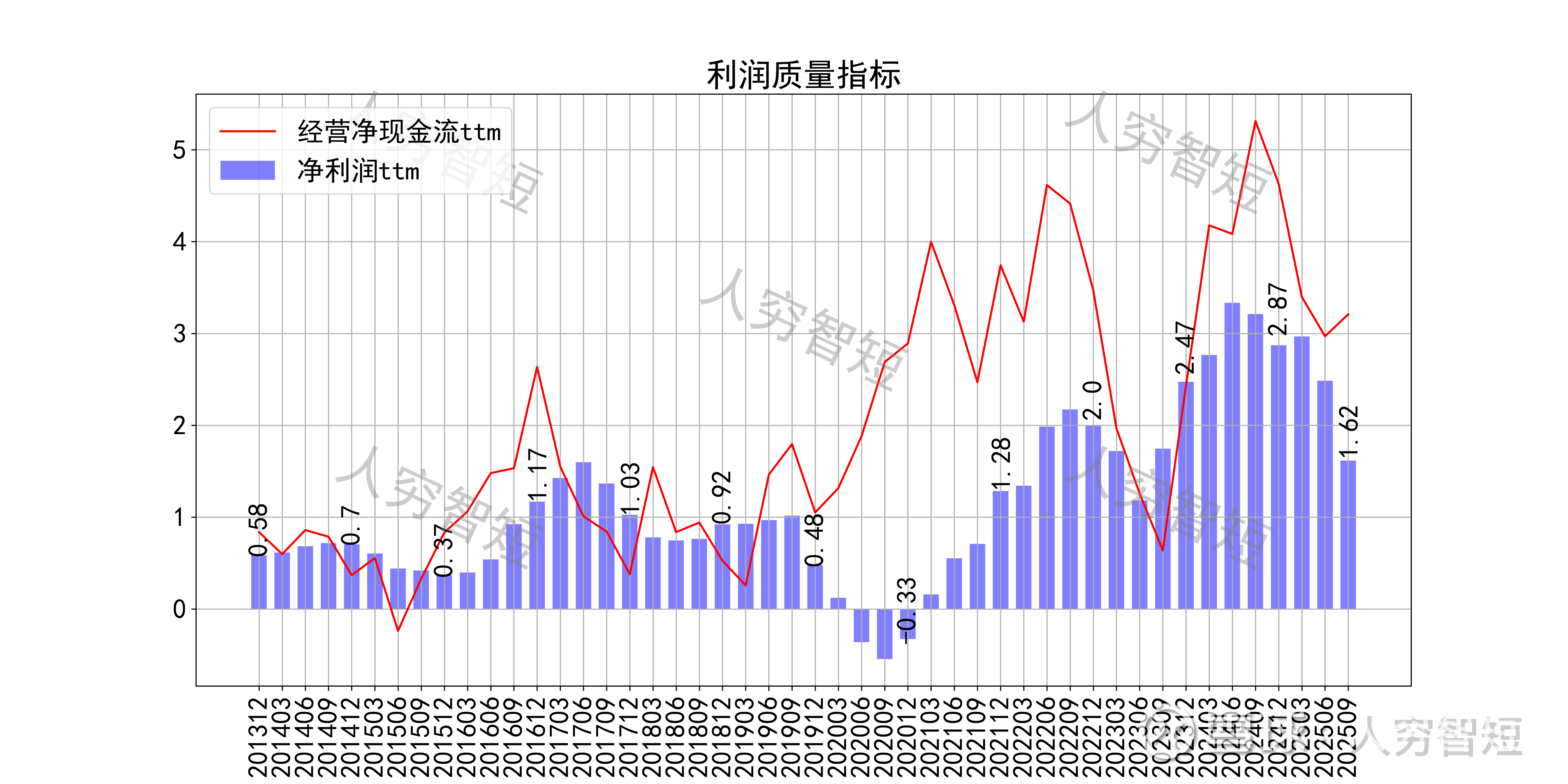

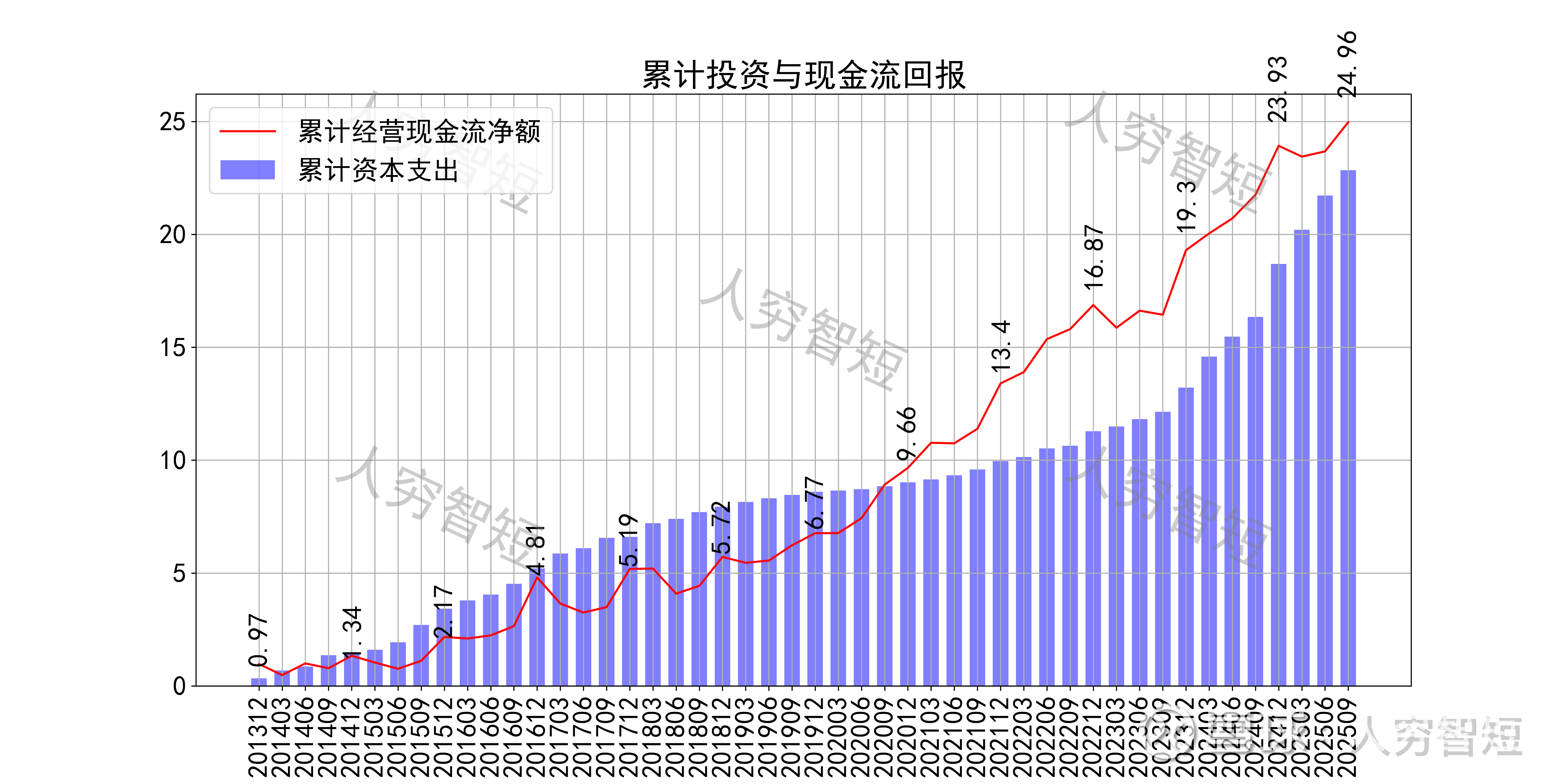

收入、利润的现金含量来看,近年来销售商品流入的现金流完全覆盖营业收入;经营现金流波动较大,平均净额高于净利润,主要差异源于各项资产折旧摊销(年约1.6亿元)、以及经营项目的变动等。

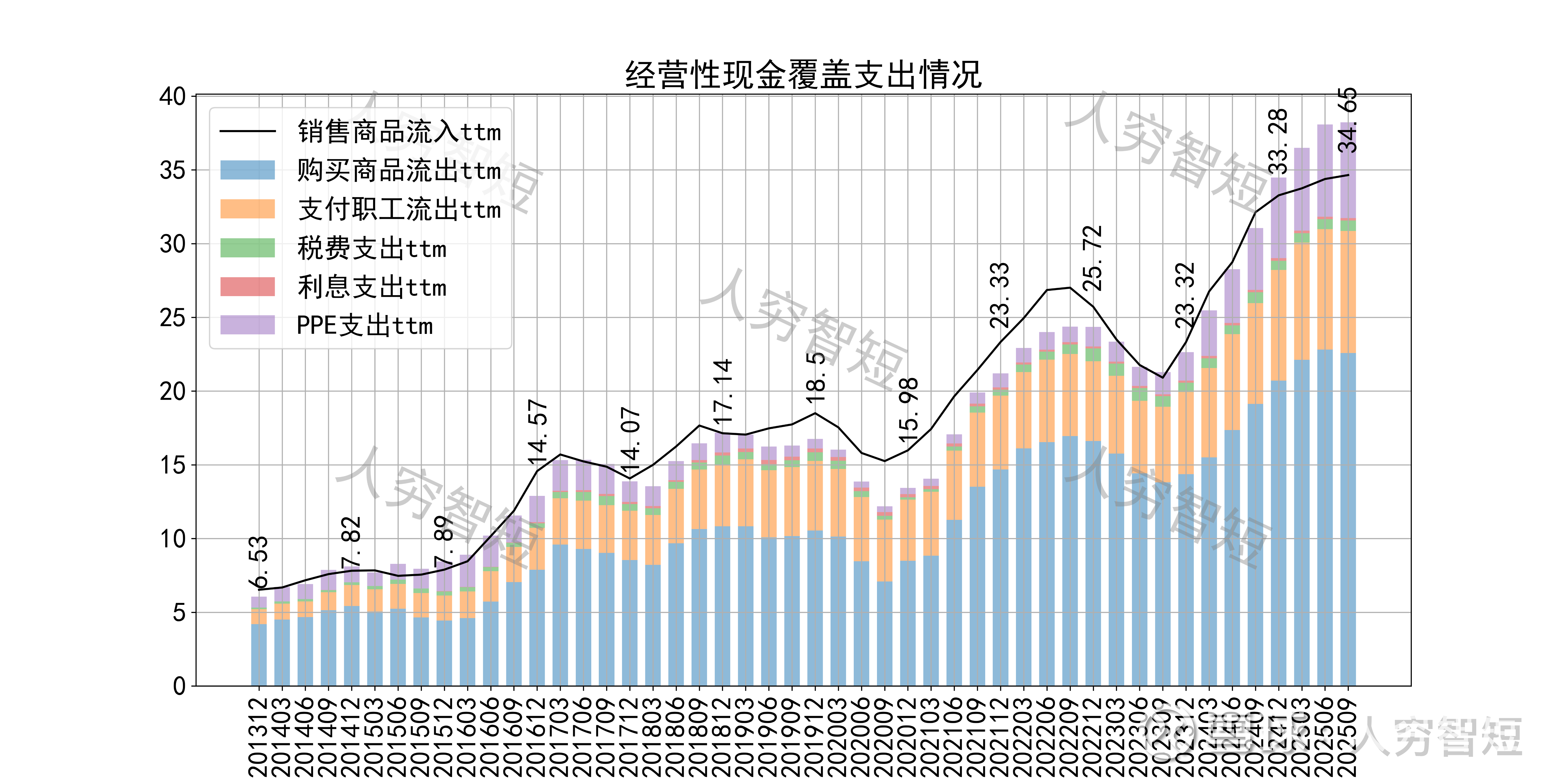

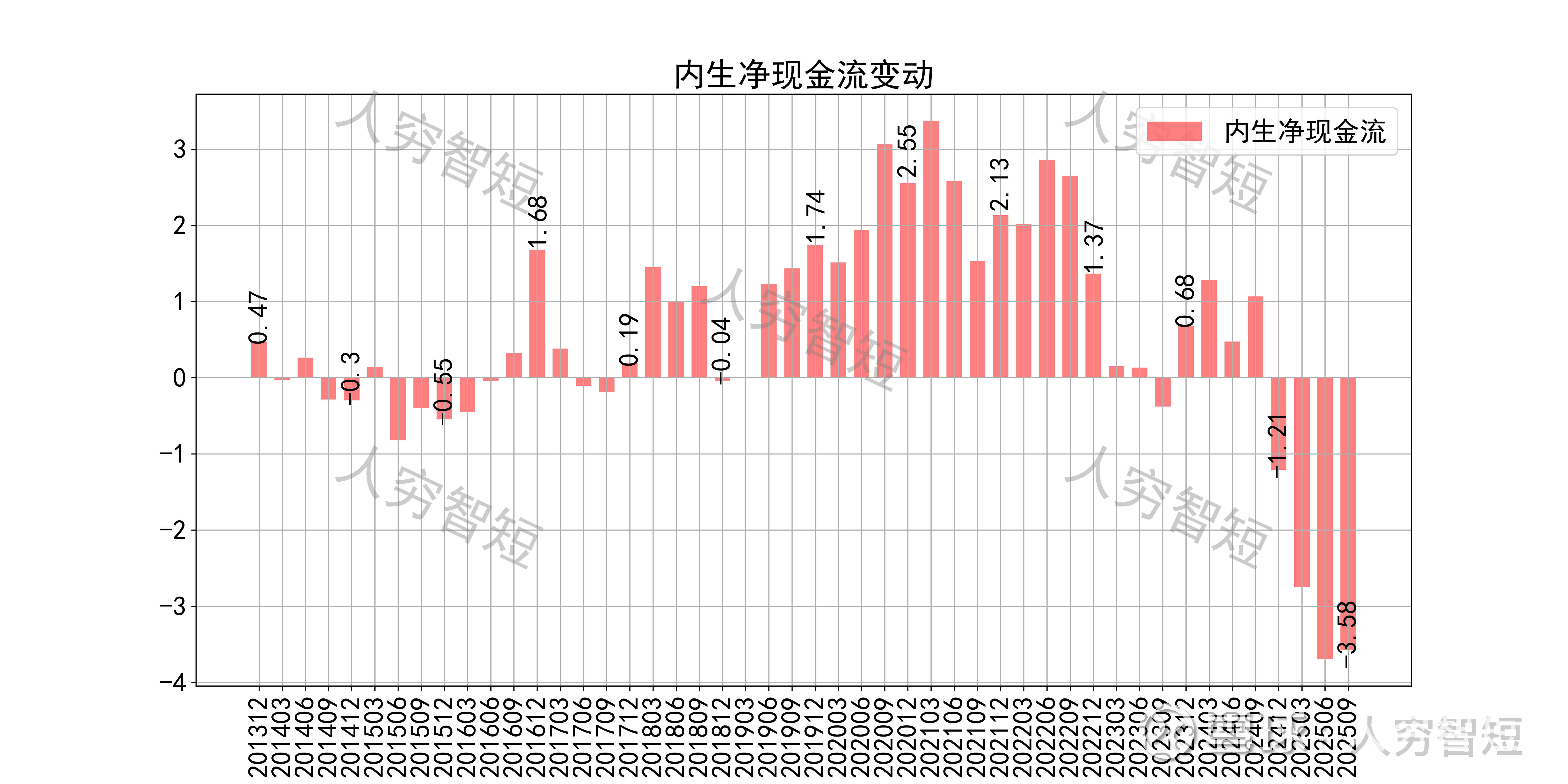

现金流收支方面,近几年销售品获得的现金流足以满足日常的成本、费用,但近期扩大再生产依赖于对外融资,结余转差,主要系资本支出增加所致,现金流结余为历史较差水平;长期经营现金流回报与资本支出基本一致。

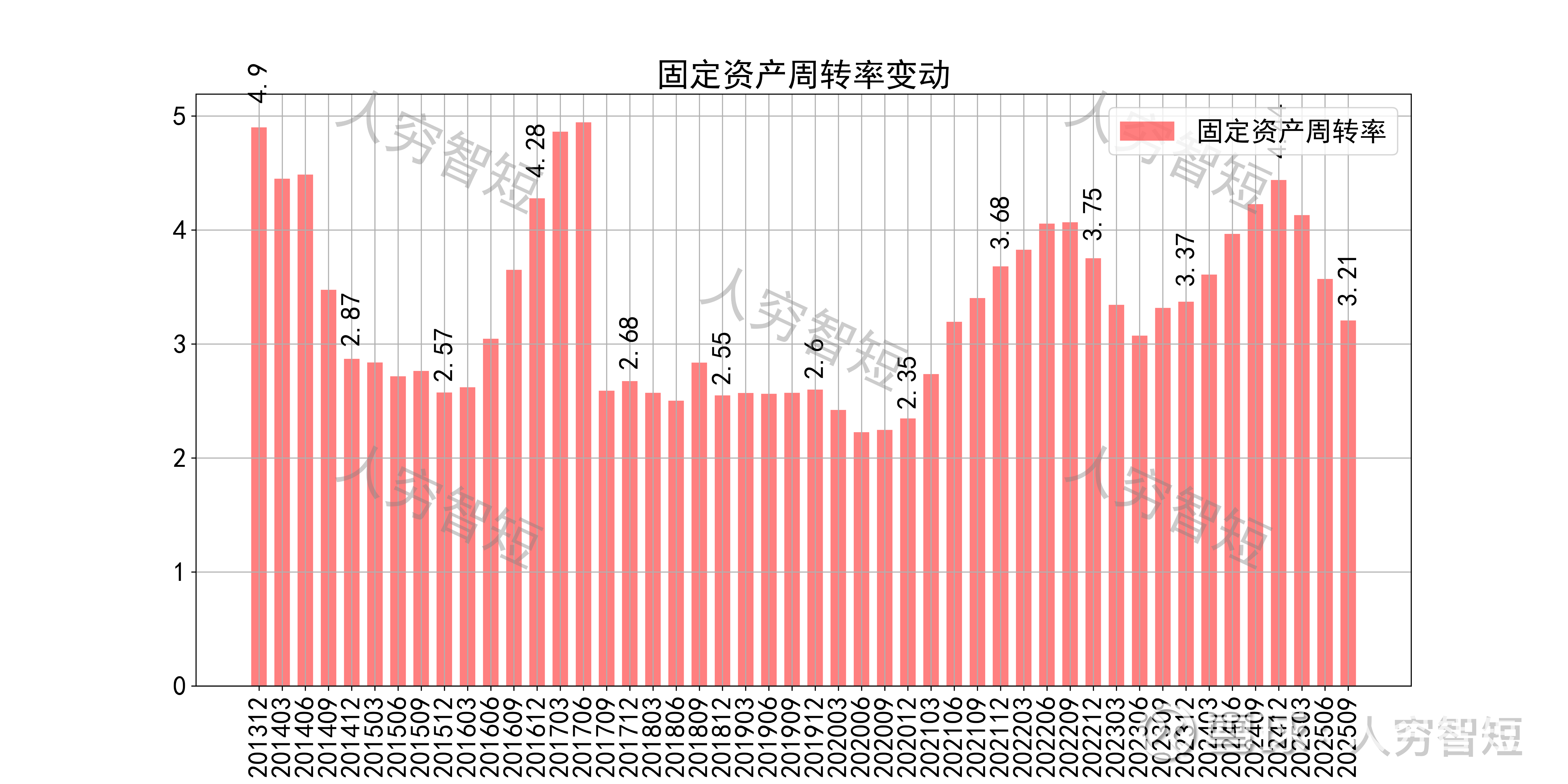

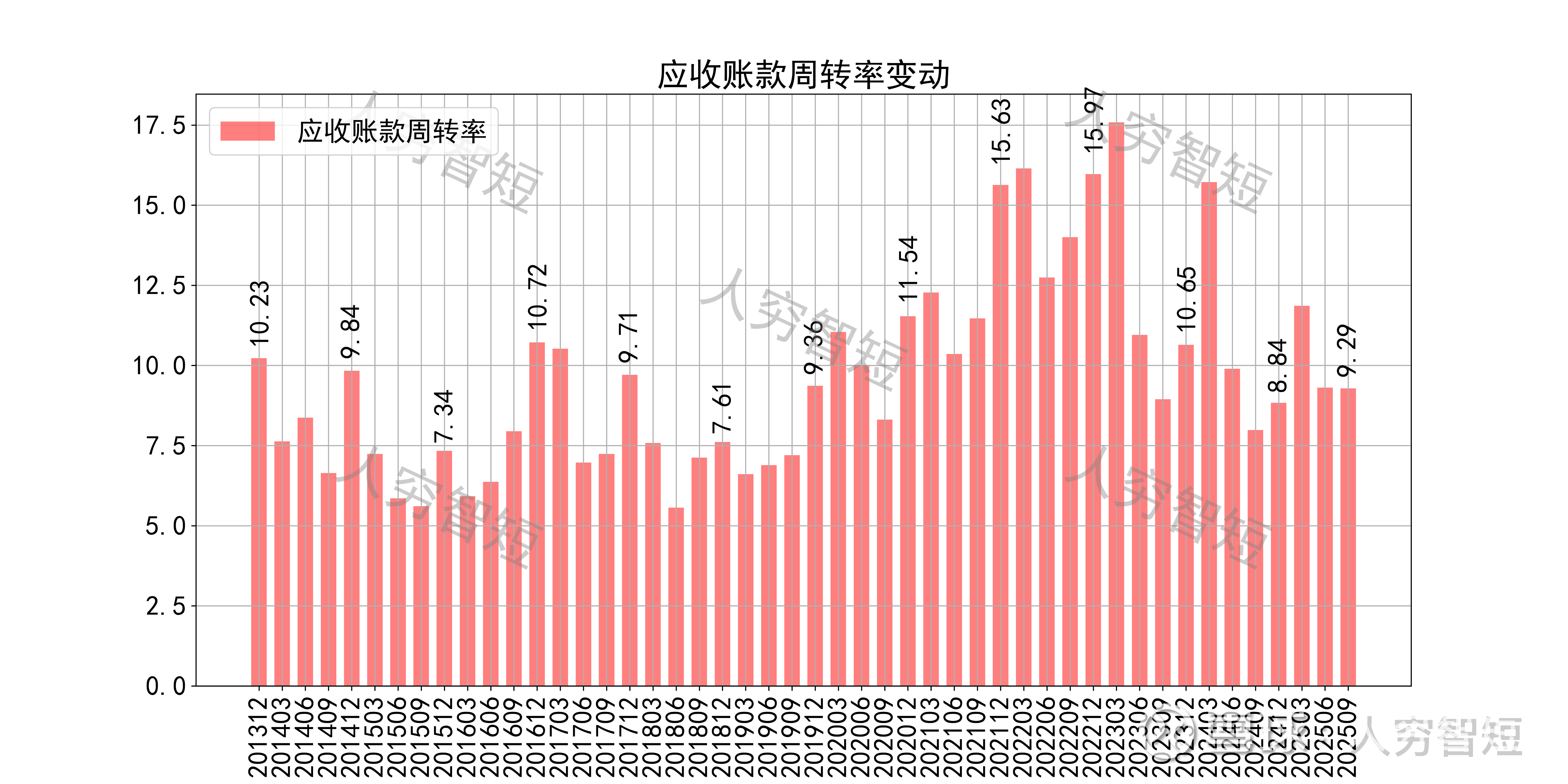

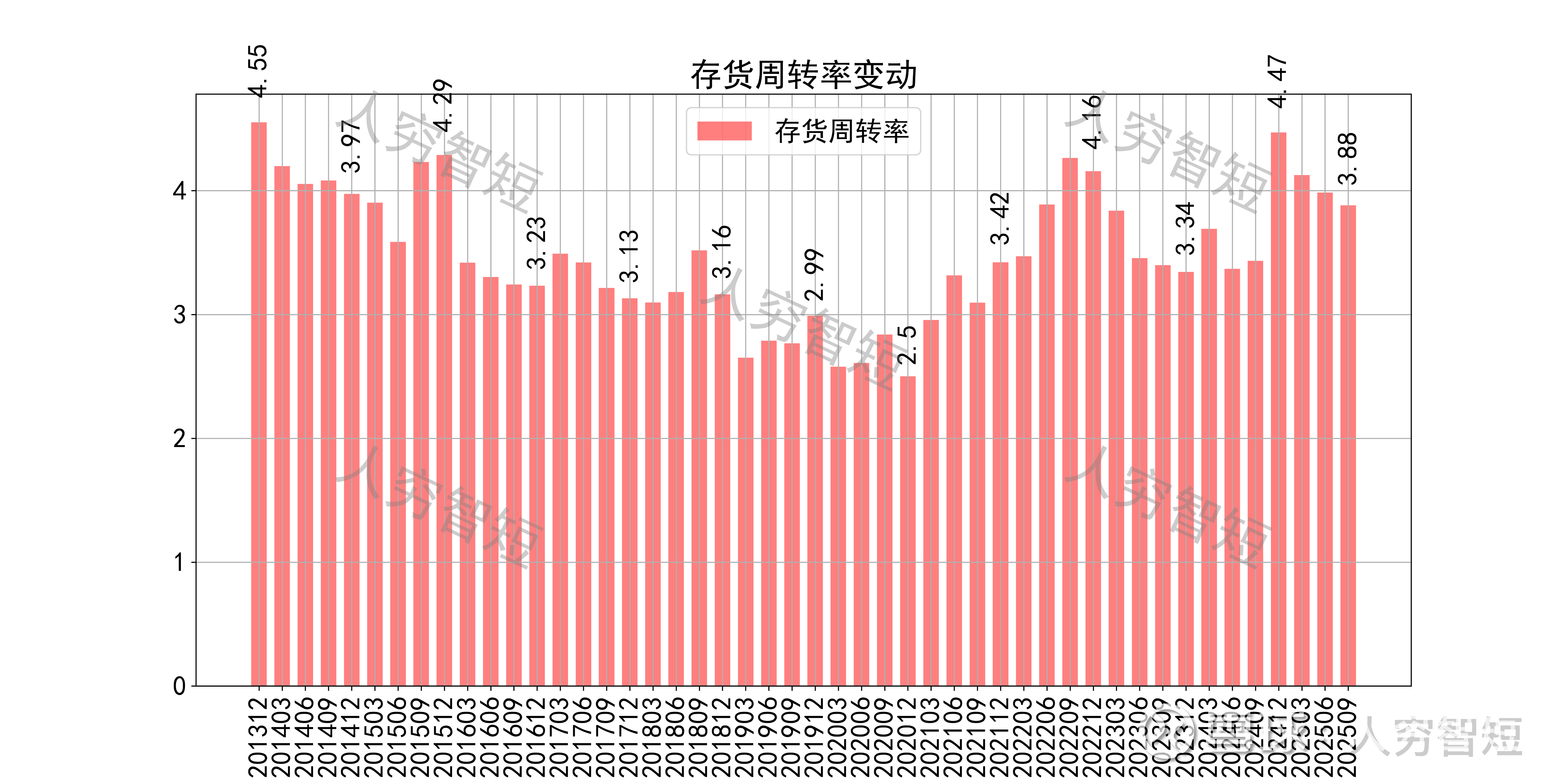

营运指标中固定资产周转率持续走低,主要系在建工程陆续转固所致;应收账款周转率维持区间震荡,长期表现良好,主要系应收规模规模较小且质量较好所致;存货周转率高位下滑,主要系存货规模有所增长所致,长期表现较好。

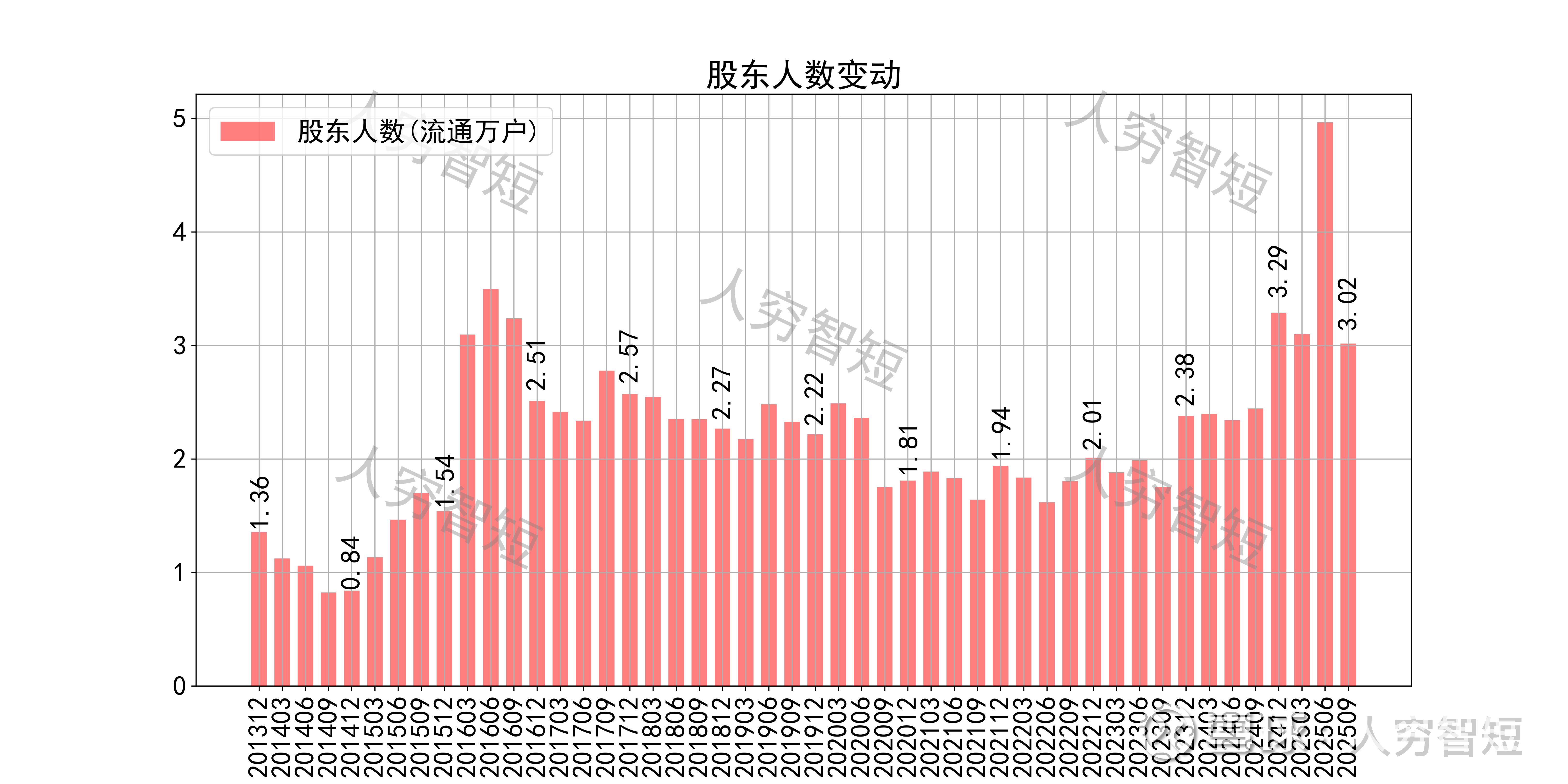

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约51.95%;随着股价震荡走高,股东户数小幅增加,目前处于十年较高位置,约3.02万户;质押情况有所好转,最新质押比例为0%。

哈尔斯历史收益表现一般,过去十年跑赢全A指数的概率为47.92%,未来或将有所表现;股价表现与ROE有一定关联度,约为35.68%。

总结:

1. 保温杯出口市场规模持续增长,近五年复合增长率18%,主要受益于户外运动兴起;公司业务模式以OEM为主,依赖于头部企业的扩张,最新一期收入规模有一定萎缩;

2. 毛利水平有所降低,净利、ROE等指标同步波动,最近几年持续恶化;盈利指标下滑、盈利质量增长;

3. 资产端各类资产相对平均,流动性水平尚可;有一定规模的在建工程,其中泰国二期项目接近完工投入使用;公司债务负担加重,未来随资本支出放缓或有所降低。

4. 现金流结余在资本支出增长下持续下滑,随着部分项目接近完工,短期内或有所企稳。