海外工厂扩张:玲珑轮胎

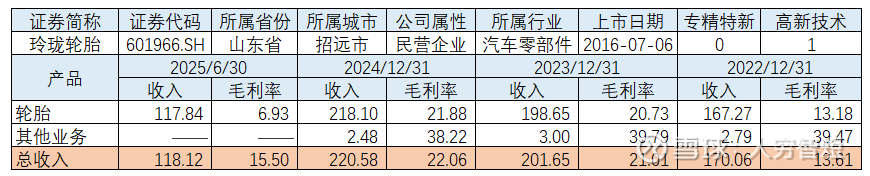

玲珑轮胎主要产品分为乘用及轻卡子午线轮胎、卡客车子午线轮胎和非公路轮胎,广泛应用于乘用车、商用车以及工程机械等。旗下品牌包括“玲珑”、“利奥”、“御风”、“阿特拉斯”、“绿行”、“睿界”,为传统油车、新能源车提供配套服务,多年市占率第一;旗下生产基地包括7个国内基地及5个海外基地,2024年产销增长超过10%,销量超过8500万条,标准产能约10000条(以乘用车及轻卡胎为主,产能占比约83%),当期产能利用率约88%。除轮胎销售外,公司开设阿特拉斯养车驿站,以卡友之家模式服务于乘用车胎,截至2025年上半年,形象店数量突破475家,门店总数超过1000家,与车主直接链接并提供供一致性的轮胎、轮保、非轮项目等综合服务。

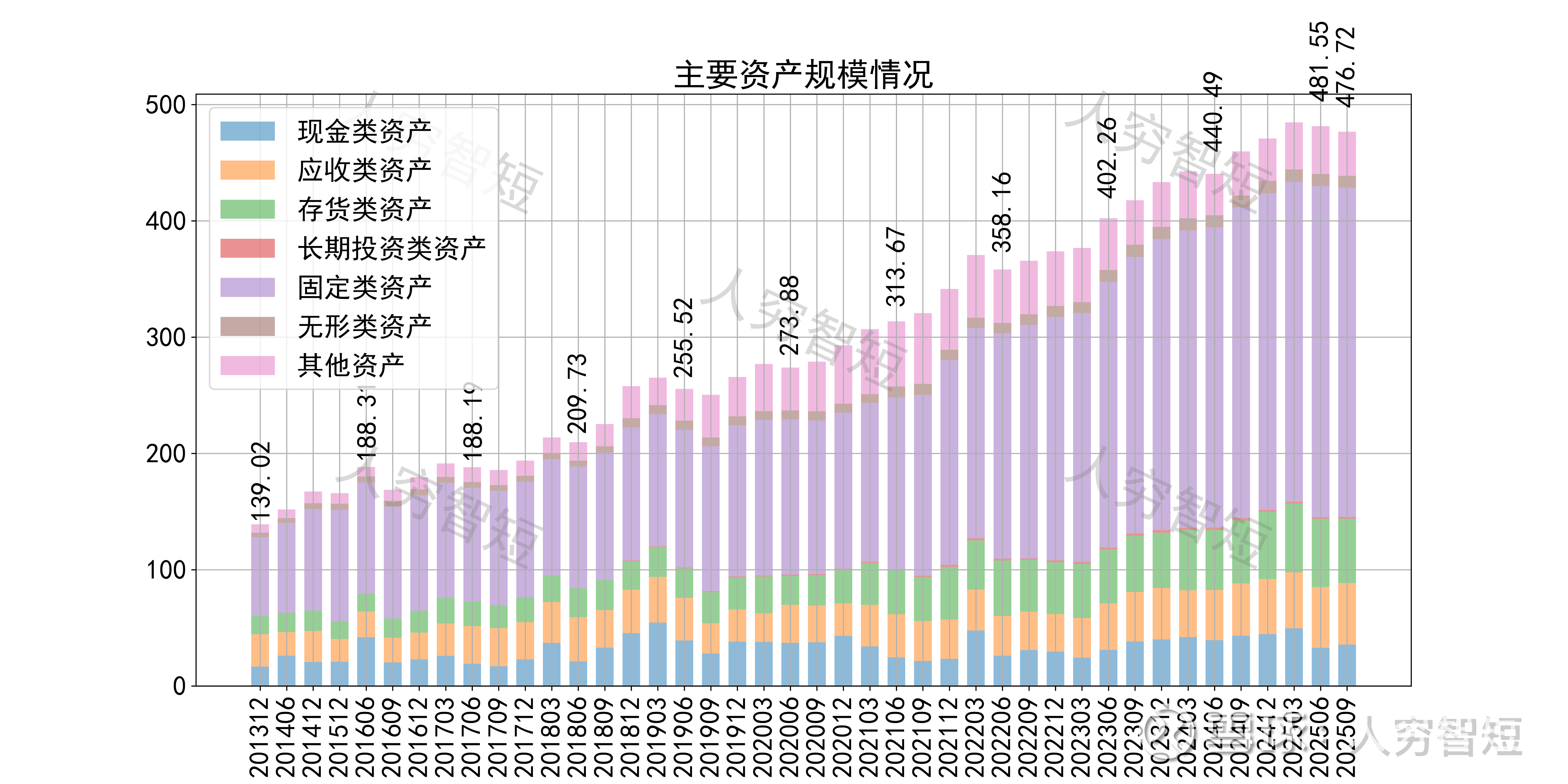

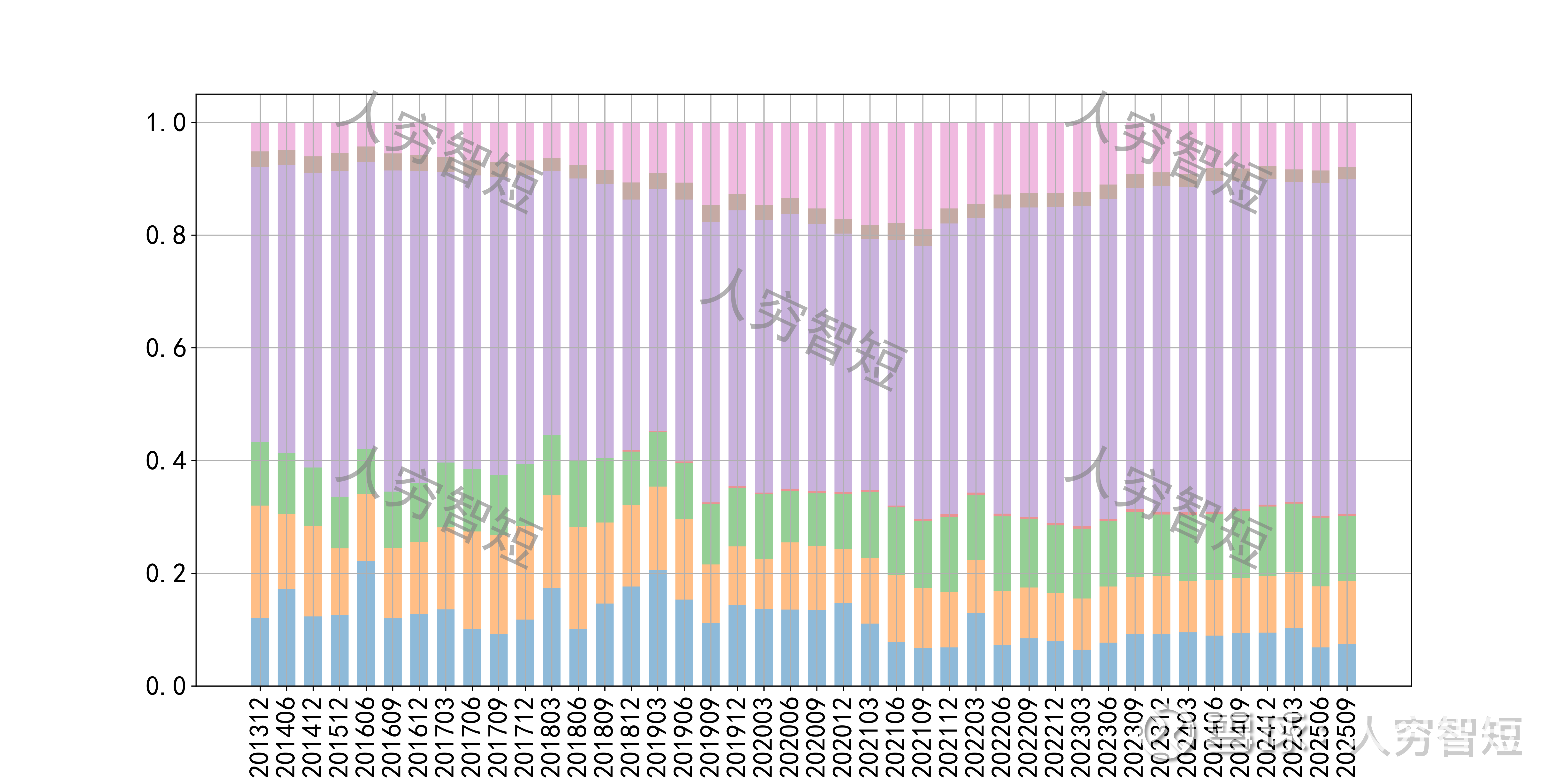

公司最近十年总资产复合增长率11.89%,截至25年9月末,为476.72亿元。资产结构以现金类资产、应收账款、存货及固定资产为主。应收账款余额49.63亿元,规模小幅增长,基本均为1年内款项,总体期限结构良好。存货余额58.75亿元,总体规模随业务规模增长,主要为原材料及产成品,未看到产成品的大规模累库。固定资产余额233.34亿元,主要为房屋建筑物102.52亿元,尚需折旧26年;机器设备119.25亿元,尚需折旧约10年;在建工程50.43亿元,主要为塞尔维亚、泰国、湖北、广西及吉林工程项目,均接近投资尾声,部分资产随建设转入固定资产中,预计产能将持续抬升。

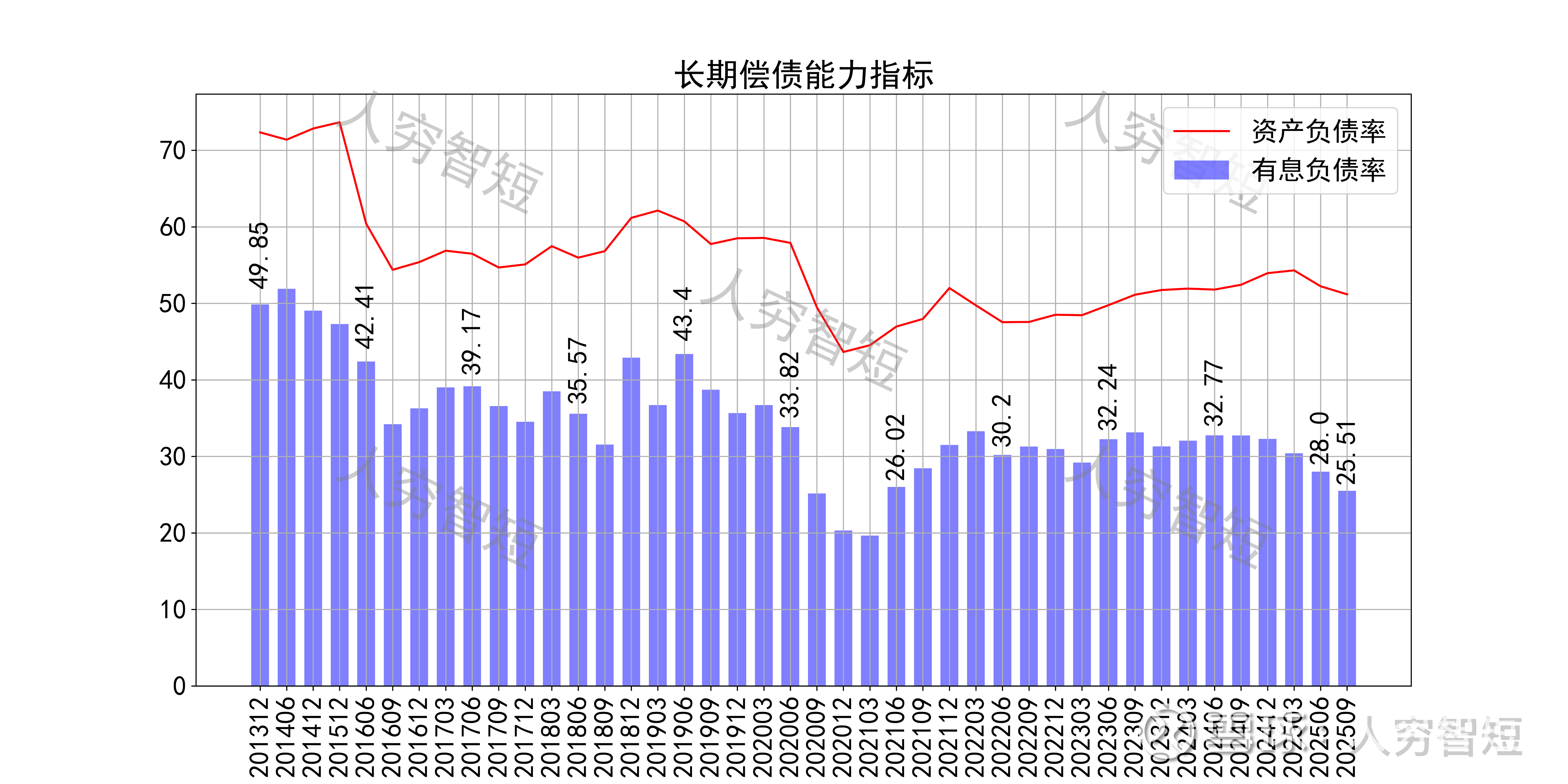

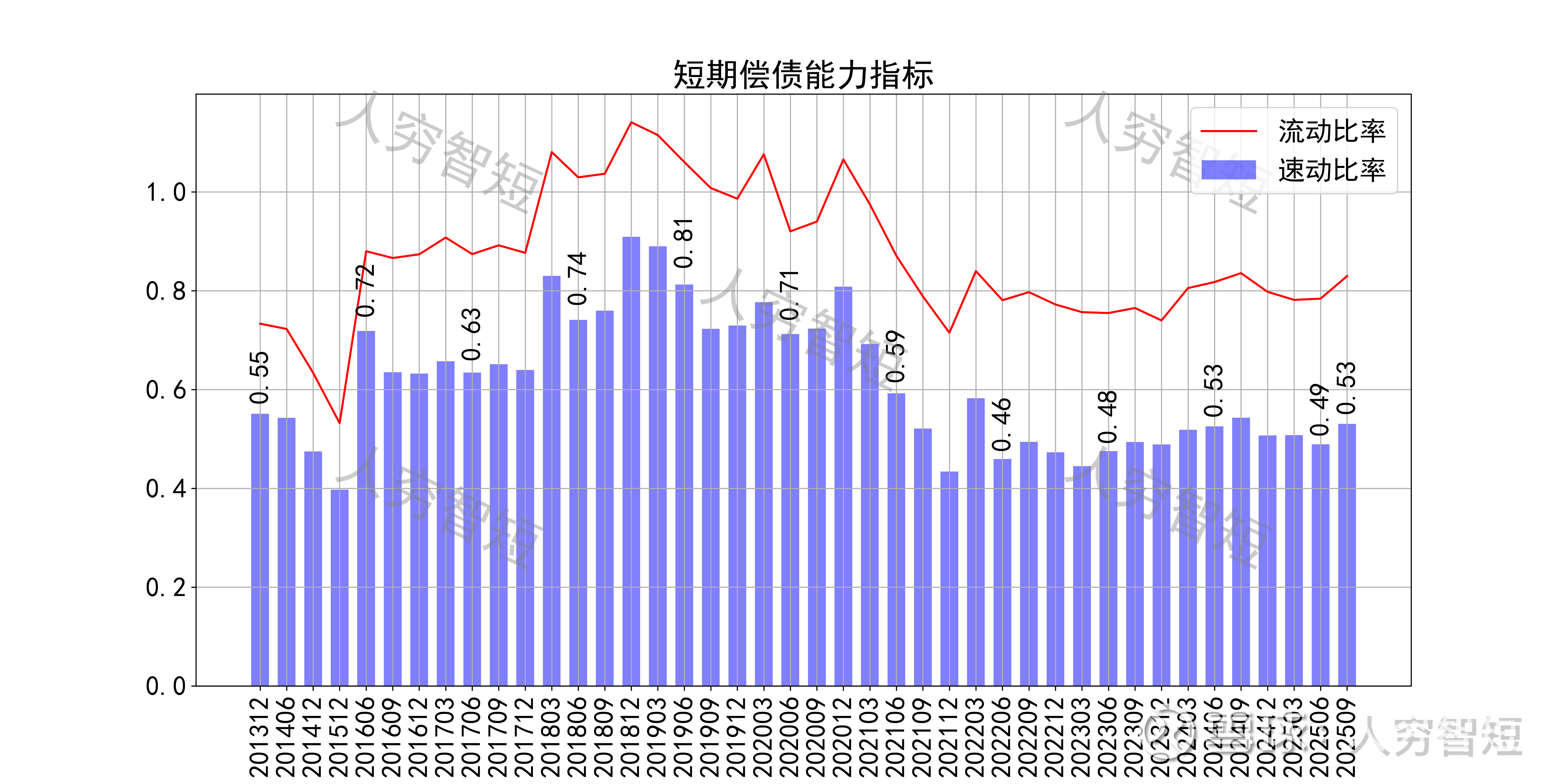

长期偿债指标中,资产负债率区间波动,近年减少至51%左右,有息负债率约为25.51%,有一定的债务负担,对供应链上、下游资金占用一般。短期偿债指标中,流动比率、速动比率小幅震荡,二者有一定差异,主要系存在一定规模存货所致,资产短期流动性较弱。

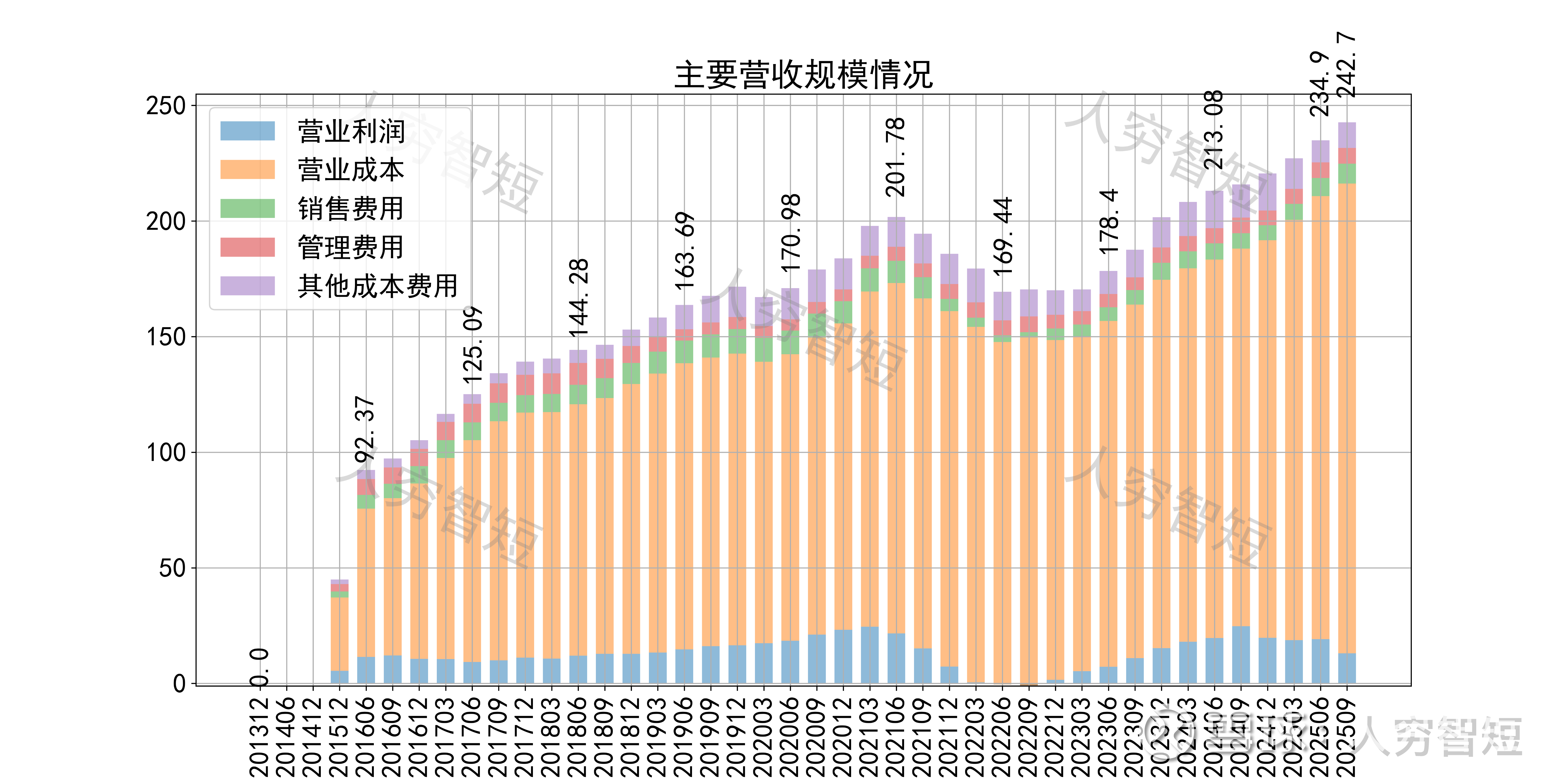

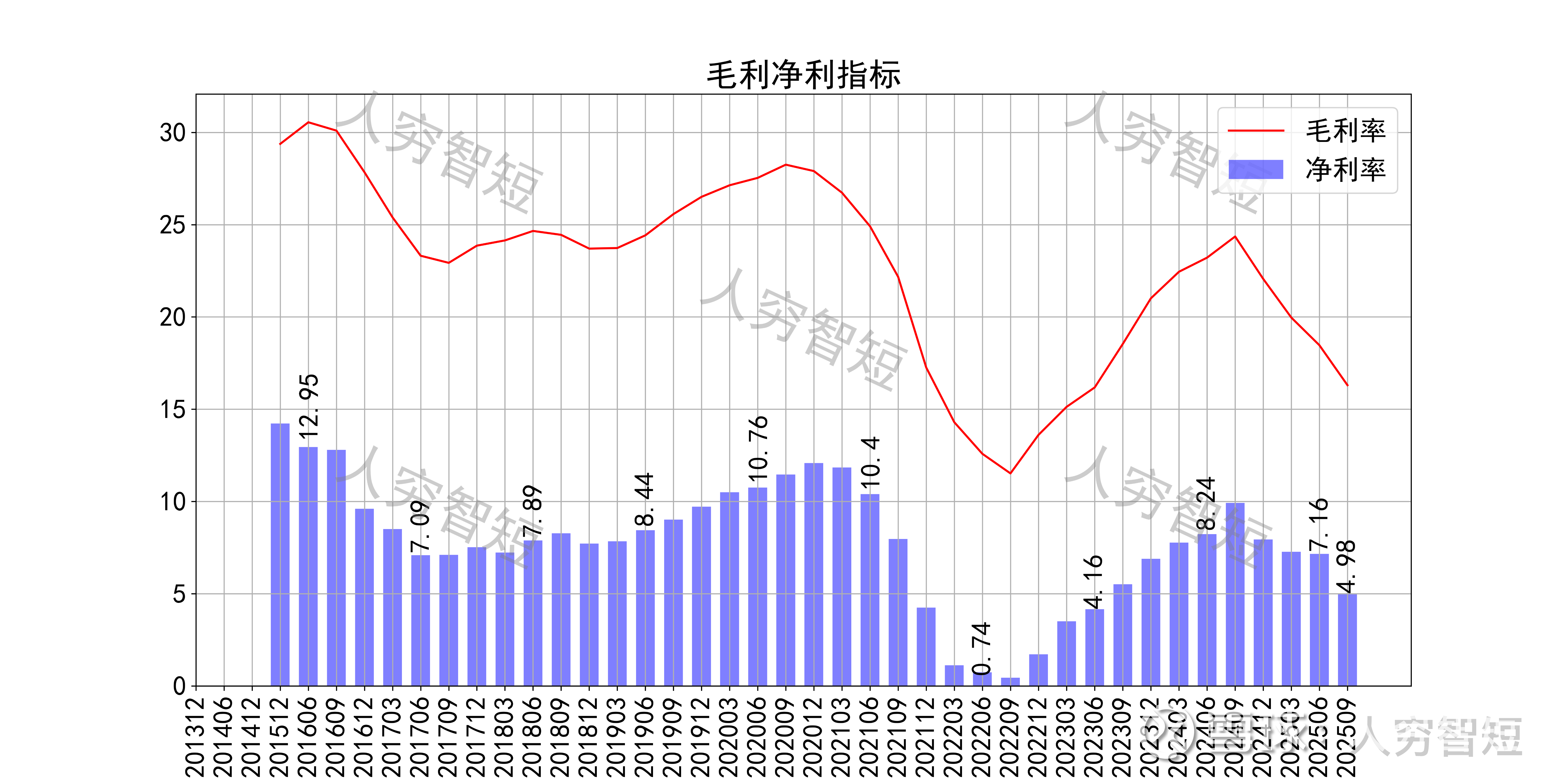

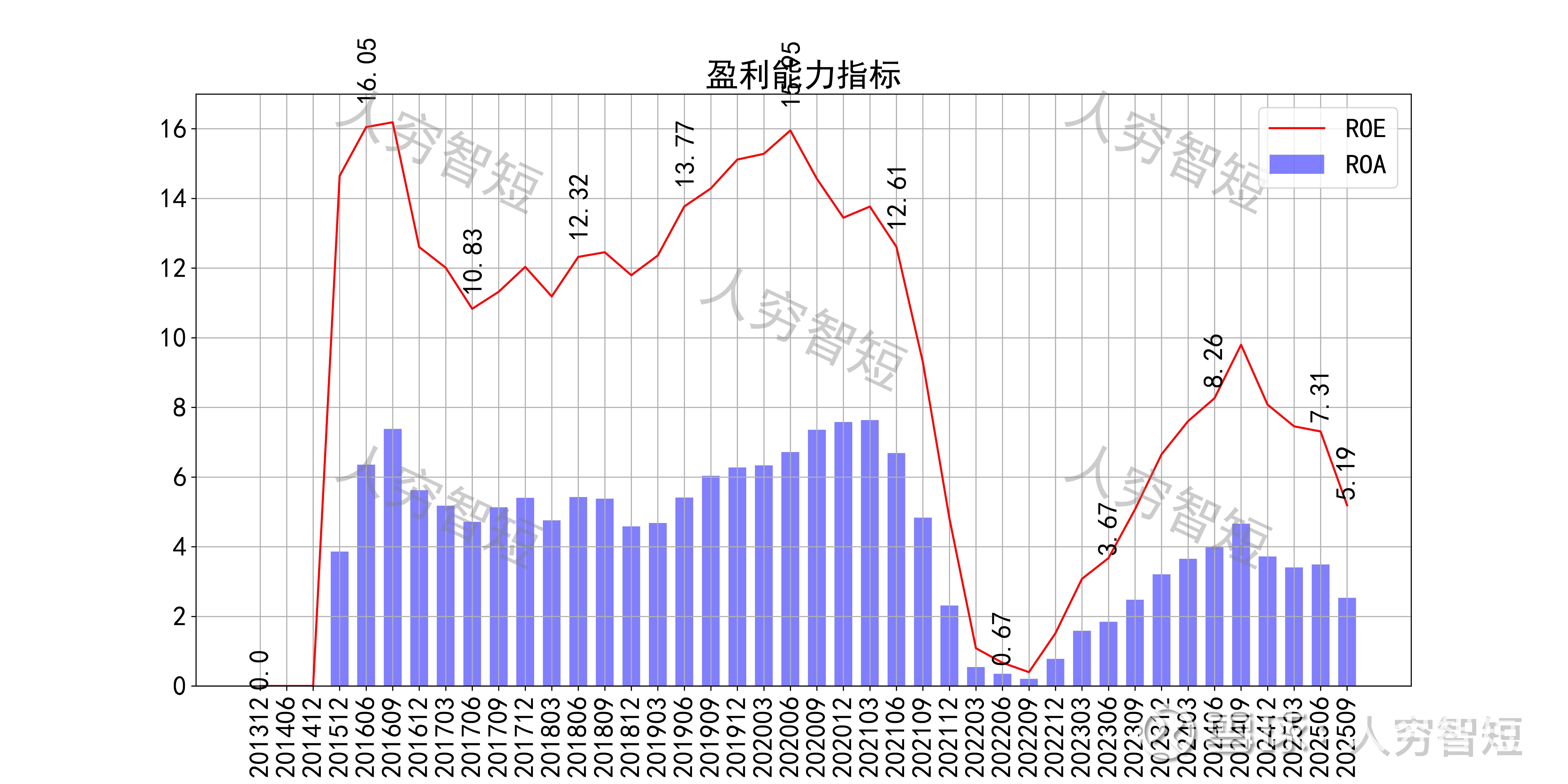

最近十年营收规模复合增长率约为10.38%,到25年9月末,TTM营业收入为242.70亿元,收入规模持续增长。成本费用端构成来看,营业成本占据主要地位,成本构成中原材料占比约73%,人工、折旧及能源支持占比各约7%-8%。整体毛利率周期性波动,近年来高位下滑至17%左右,净利率同步波动,持续走低处于历史中等水平。各项费用控制尚可,管理费用占比缓慢走低,带动整体成本费用占比下滑。盈利指标ROE、ROA显示,盈利能力自高位持续下滑,最新ROE在5.19%左右。

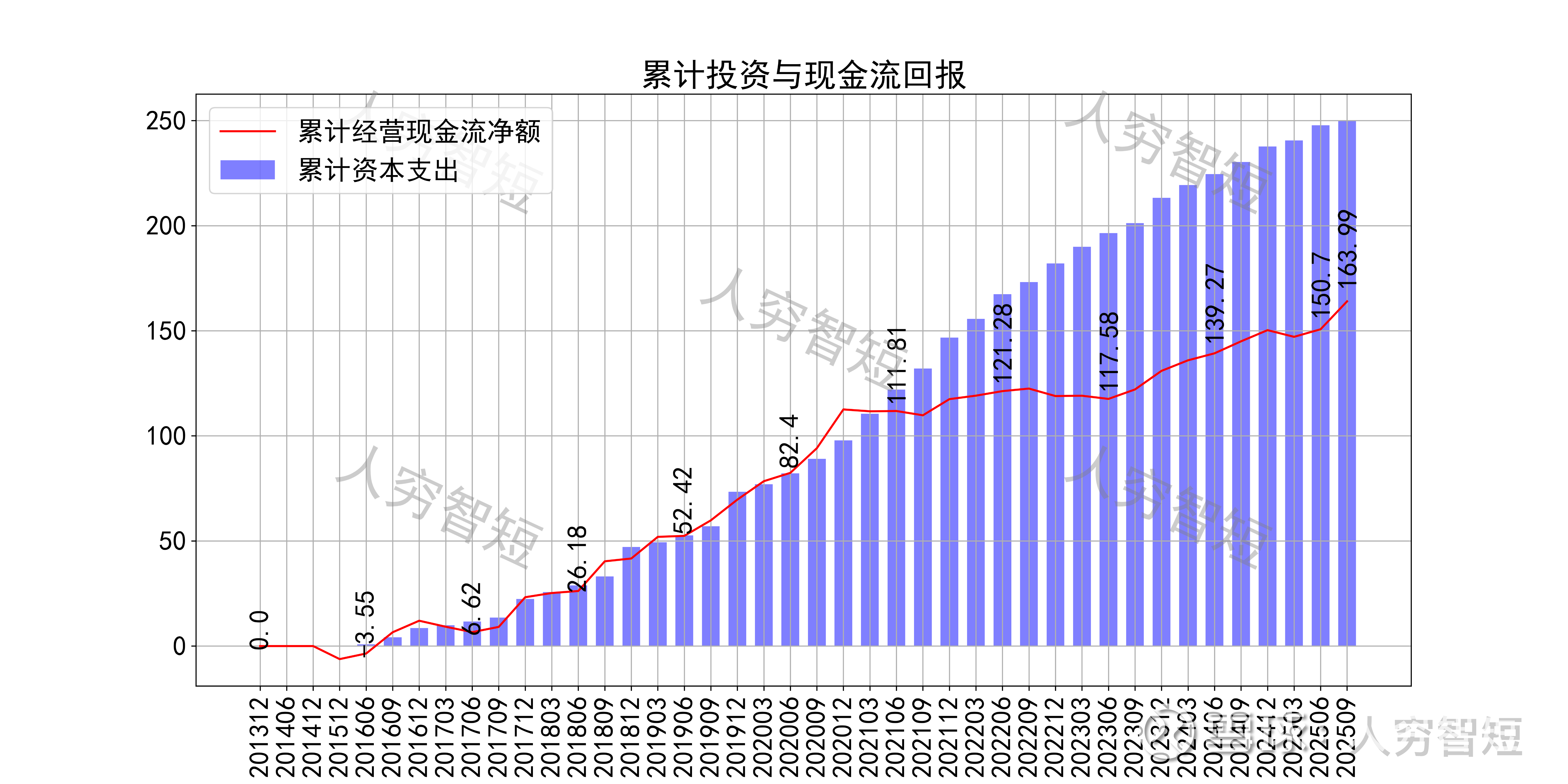

收入、利润的现金含量来看,近年来销售商品流入的现金流未能覆盖营业收入,从大规模的票据贴现规模推断,或与相关资产融资活动计入非经营项目有关;经营现金流波动较大,平均净额高于净利润,主要差异源于各项资产折旧摊销(年约18亿元)、各项减值等(24年为3.8亿元)以及经营项目(特别是应收项目)的增加等。

现金流收支方面,近几年销售品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好(此时需考虑较大规模的票据贴现导致销售流入下滑,年约40亿元,以及较大规模的付现费用,年约7亿元,实际现金流情况好于计算),随着近年来业务规模扩大,现金流结余尚可。

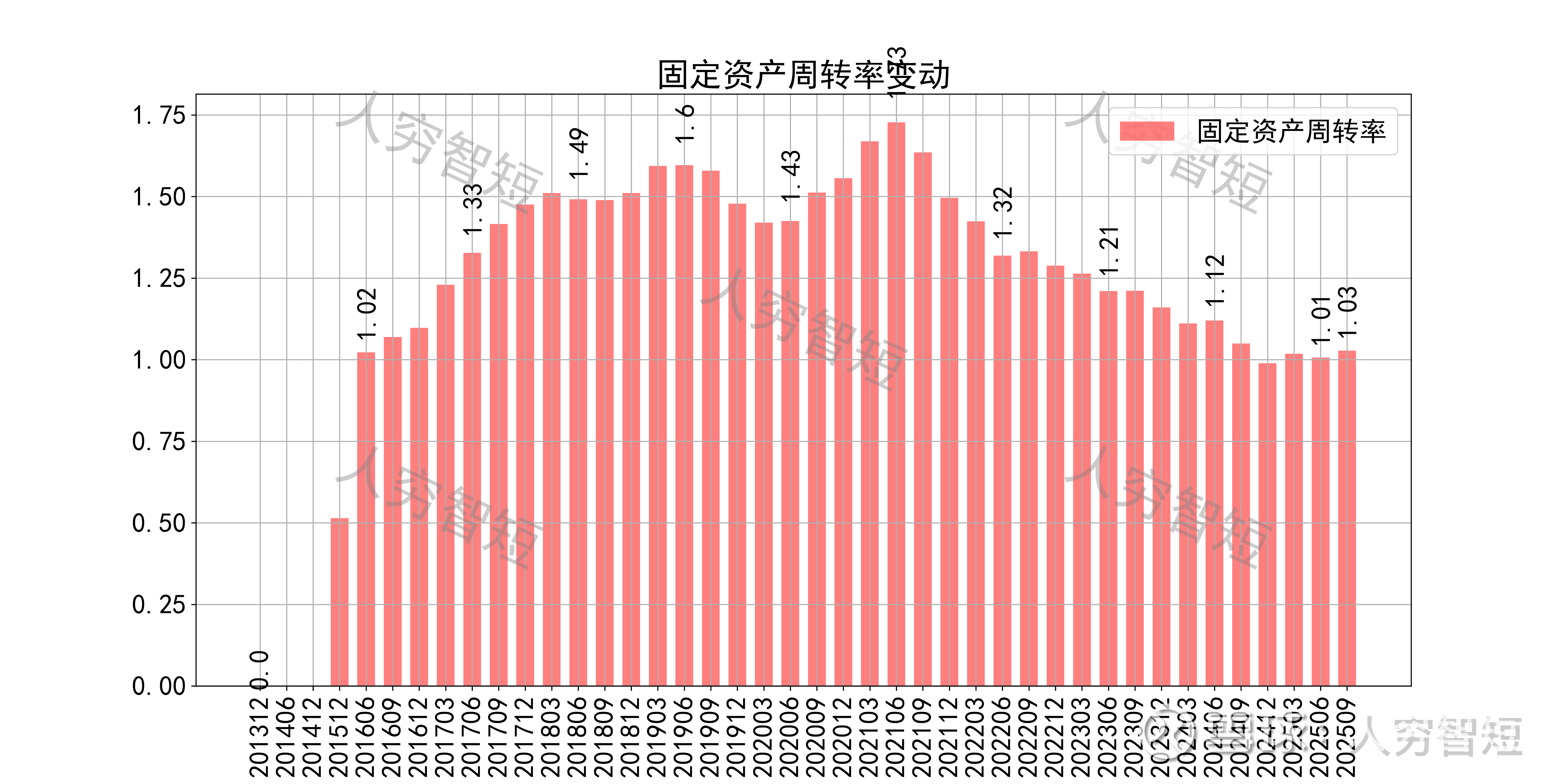

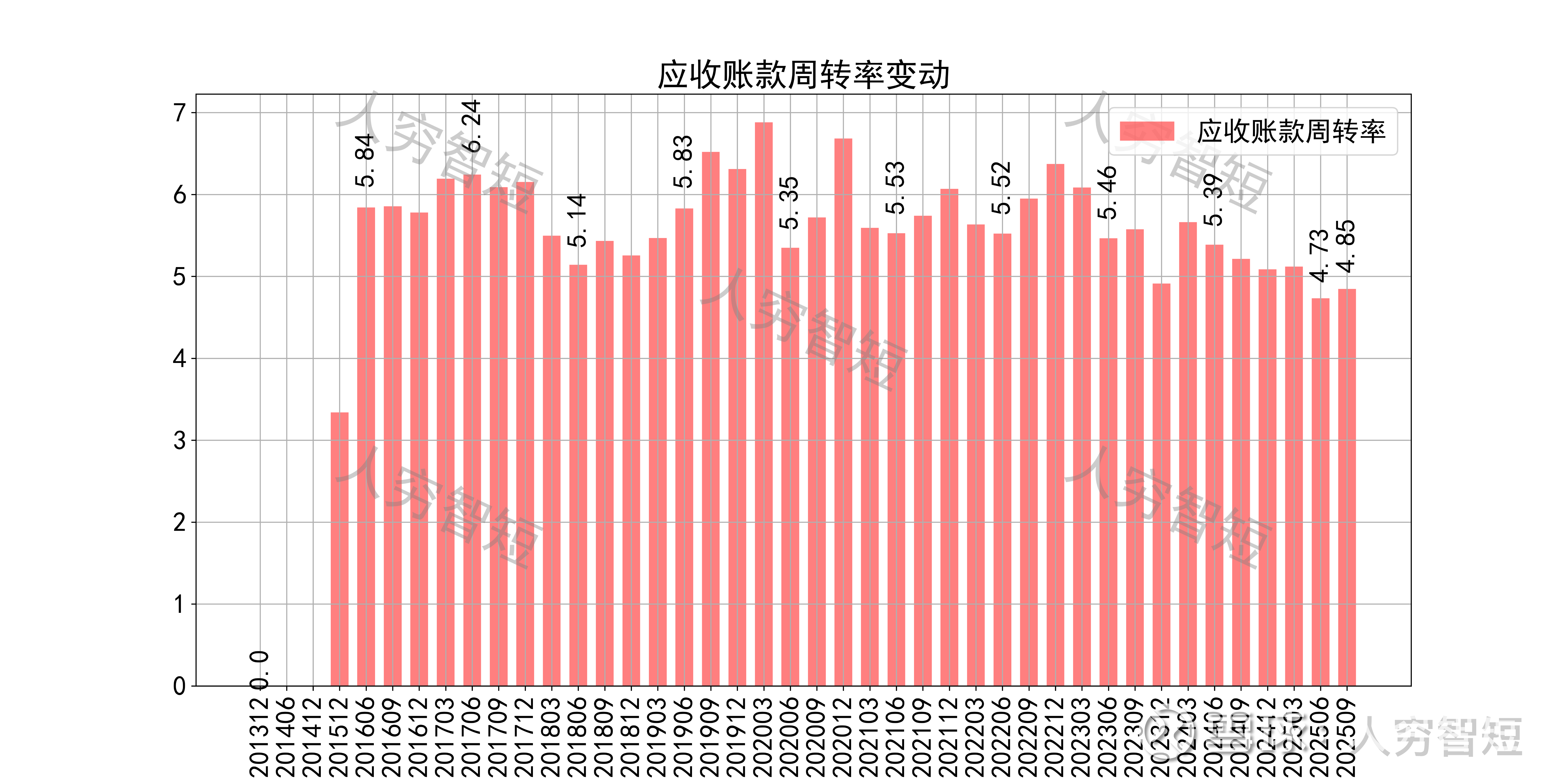

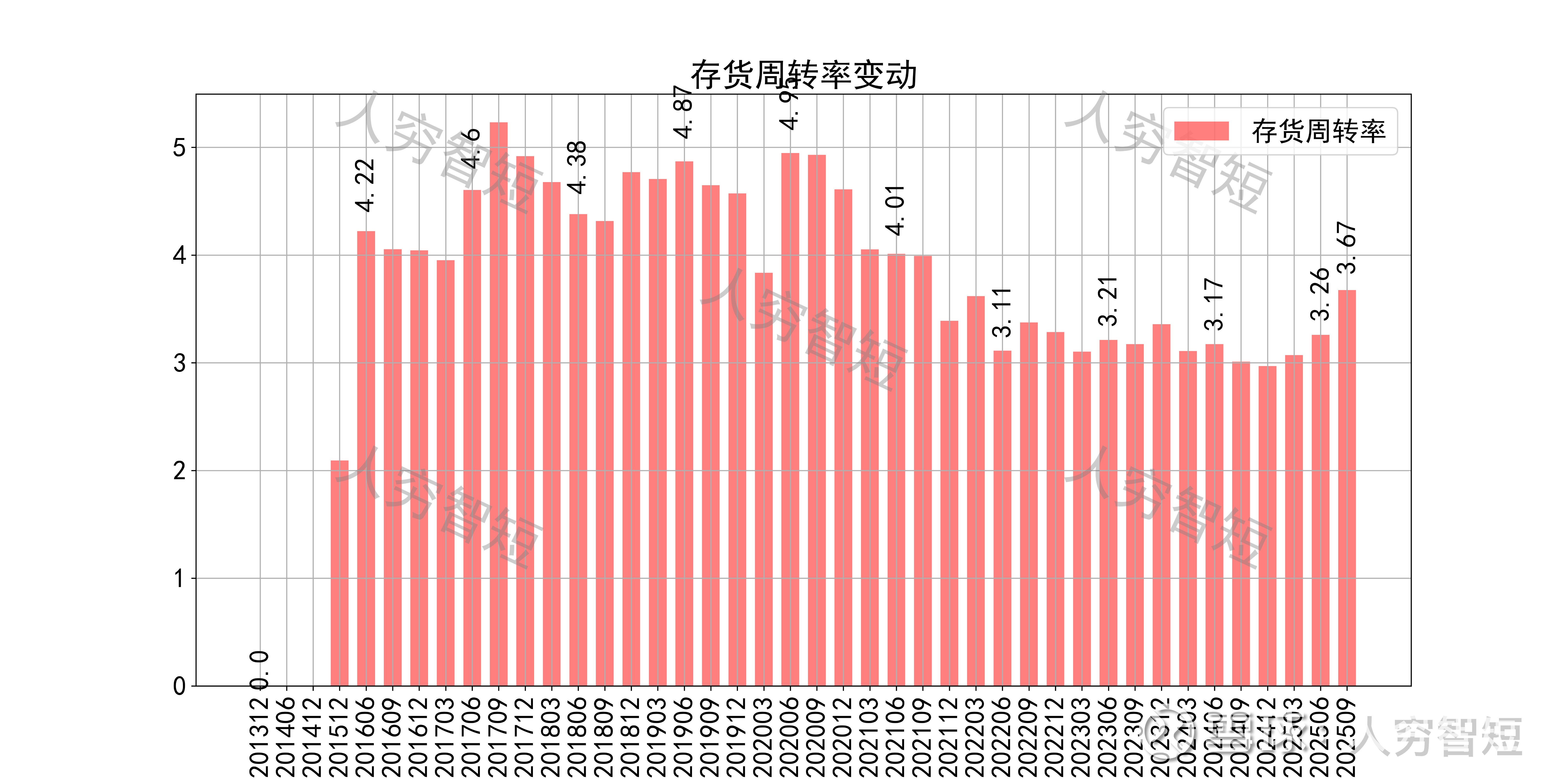

营运指标中固定资产周转率持续走低,主要系在建工程陆续转固所致;应收账款周转率小幅下滑,长期表现良好,主要系应收规模增长较多所致;存货周转率底部走高,主要系存货规模维持、业务规模增长所致。

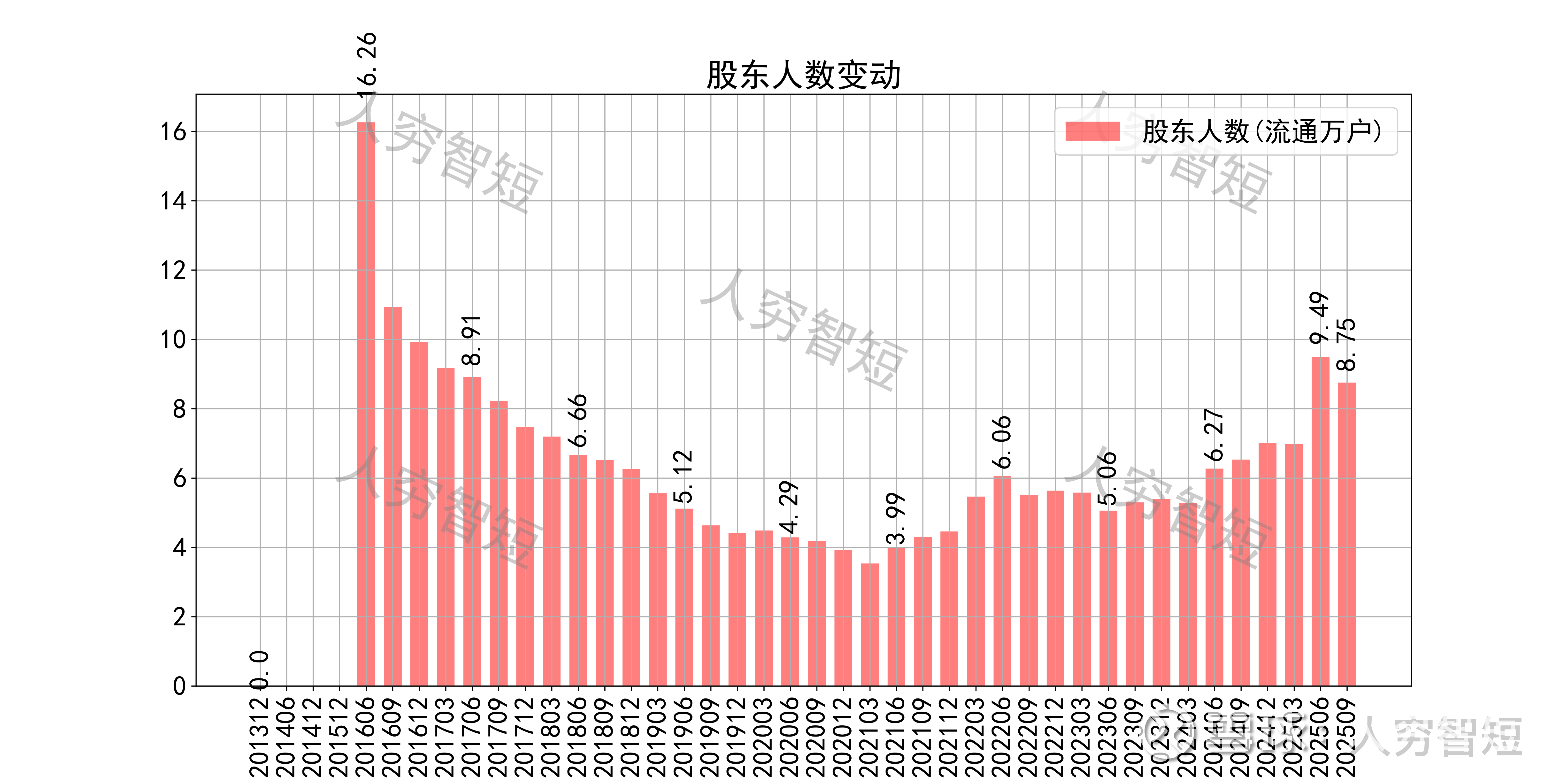

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约58.56%;随着股价高位下滑,股东户数大幅增加,目前处于十年较高位置,约8.75万户;质押情况有所恶化,最新质押比例为8.48%。

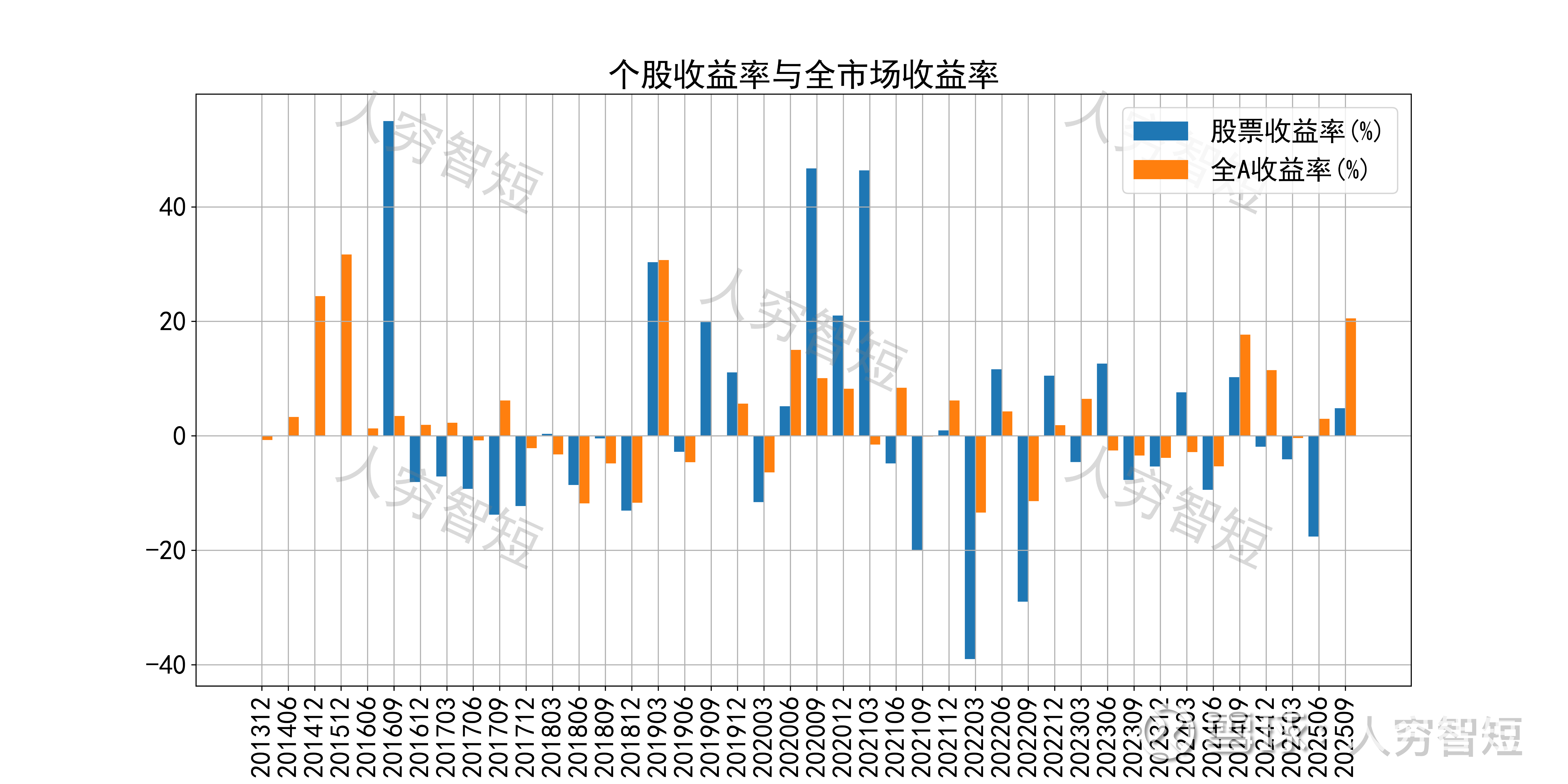

玲珑轮胎历史收益表现较差,过去十年跑赢全A指数的概率为378.84%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 业务模式现仍以乘用车轮胎为主,新增产能切入非公路胎,或成为新的增长点;近年来收入提升依赖于新增产能带动的规模增长,未来仍将受益于泰国工厂、塞尔维亚工厂的全面投产;

2. 毛利水平有所降低,净利、ROE等指标同步波动,最近几年持续恶化,主要为成本端有所上行所致;盈利指标、盈利质量降低,与应收账款规模、盈利空间被挤压加大有关;

3. 资产端各类资产相对平均,流动性水平偏低,若考虑较大规模的在建工程,则资产质量一般;公司有一定的债务负担,资本开支接近尾声,未来或有所降低。

4. 现金流结余计算上已出现偏差,若考虑较大规模的票据融资,则总体表现强于账面,短期内随资本支出放缓或进一步增长。