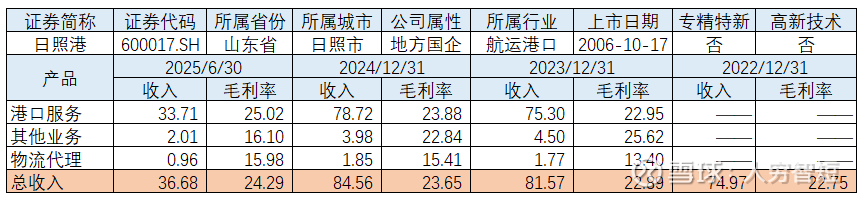

无效资产:日照港

日照港主要从事港口装卸、堆存和港务管理等港口服务业务和物流代理业务,港口位于我国沿海主轴线与欧亚大陆桥经济带的交汇点,腹地延伸至河南北部、河北南部、山西南部及陕西关中等地区。公司是国内唯一拥有两条千公里以上干线铁路直通港区的沿海港口,常年气候温和,年作业天数可保持300天以上;拥有生产泊位64个,总堆存能力达6700万吨,为日照港集团下主要运营主体;主要装卸货种以铁矿石、焦炭为主,是我国西煤东运的重要通道港口,已成为国内主要的铁矿石中转港之一,年铁矿石吞吐量超1.6亿吨;2023年收购集发公司后新增集装箱装卸堆存业务,2025年半年度完成货物吞吐量2.38亿吨,同比增长3.17%。其中大宗干散货及件杂货吞吐量1.67亿吨,同比下降0.40%(外贸占比约75%,有所下滑),完成集装箱吞吐量366万标箱,同比增长9.01%(内贸占比约87%,维持稳定)。

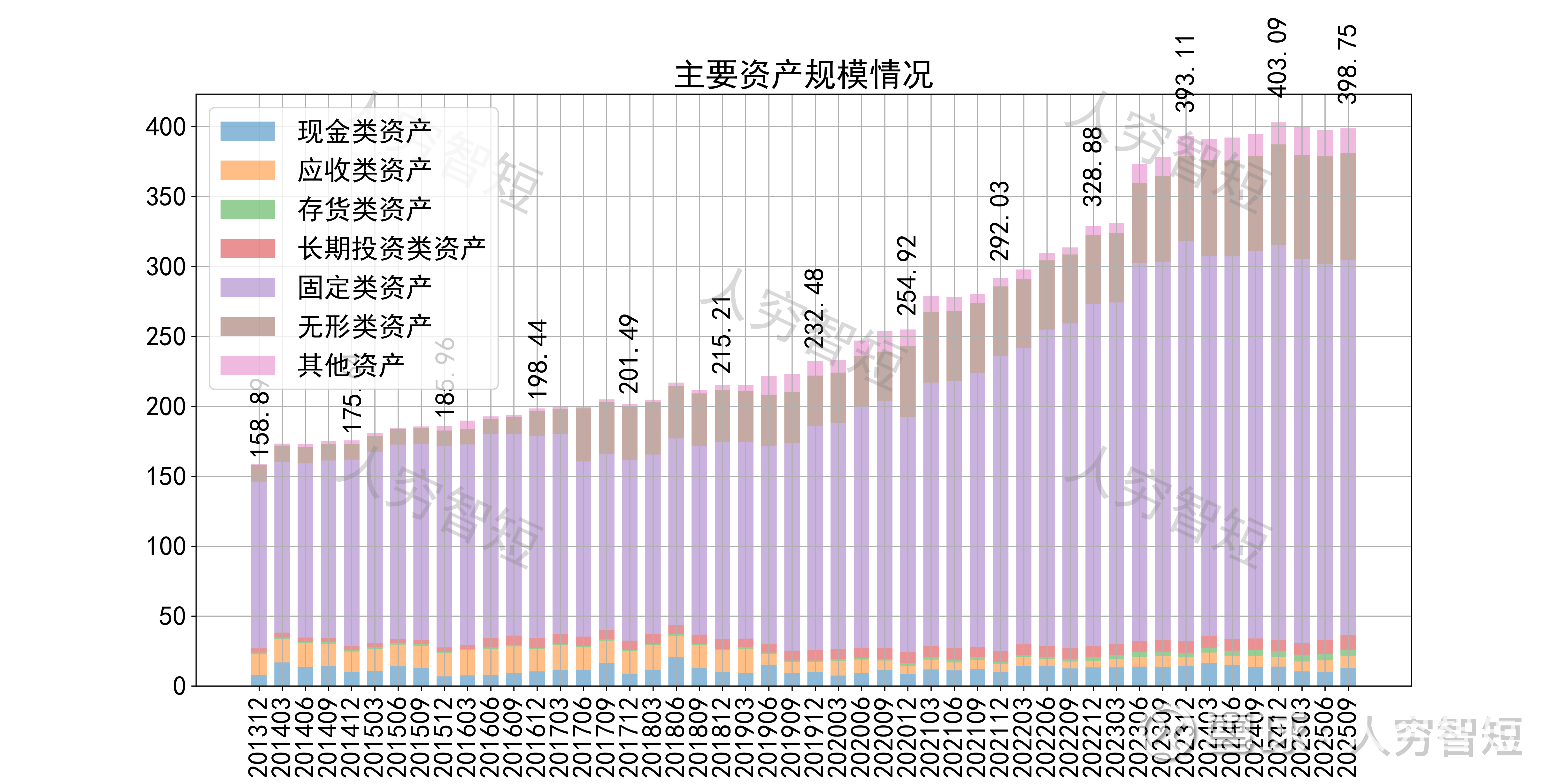

公司最近十年总资产复合增长率7.97%,截至25年9月末,为398.75亿元。资产结构以现金类资产、固定资产及其他资产为主。现金类资产主要为存放银行款项3.65亿元、存放财务公司款项6.94亿元,集团财务公司存款利率0.25%-1.04%不等,贷款利率2.25%-3.30%不等,较不厚道。固定资产余额208.61亿元,主要为港务设施76.04亿元,尚需折旧约38年;库场设施54.90亿元,尚需折旧约27年;装卸机械47.82亿元,尚需折旧约9年;房屋建筑物20.17亿元,尚需折旧约22年;在建工程52.08亿元,主要为日照钢铁精品基地配套矿石码头工程、岚山港区装卸优化项目、日照粮食基地、石臼港区堆场扩建、东煤南移二期等项目,预计总投资超过144亿元,总体进度过半,建设压力较大。其他资产主要为留抵税额及定期存款等计入其他流动资产10.13亿元,以及土地使用权、海域使用权等无形资产75.56亿元。

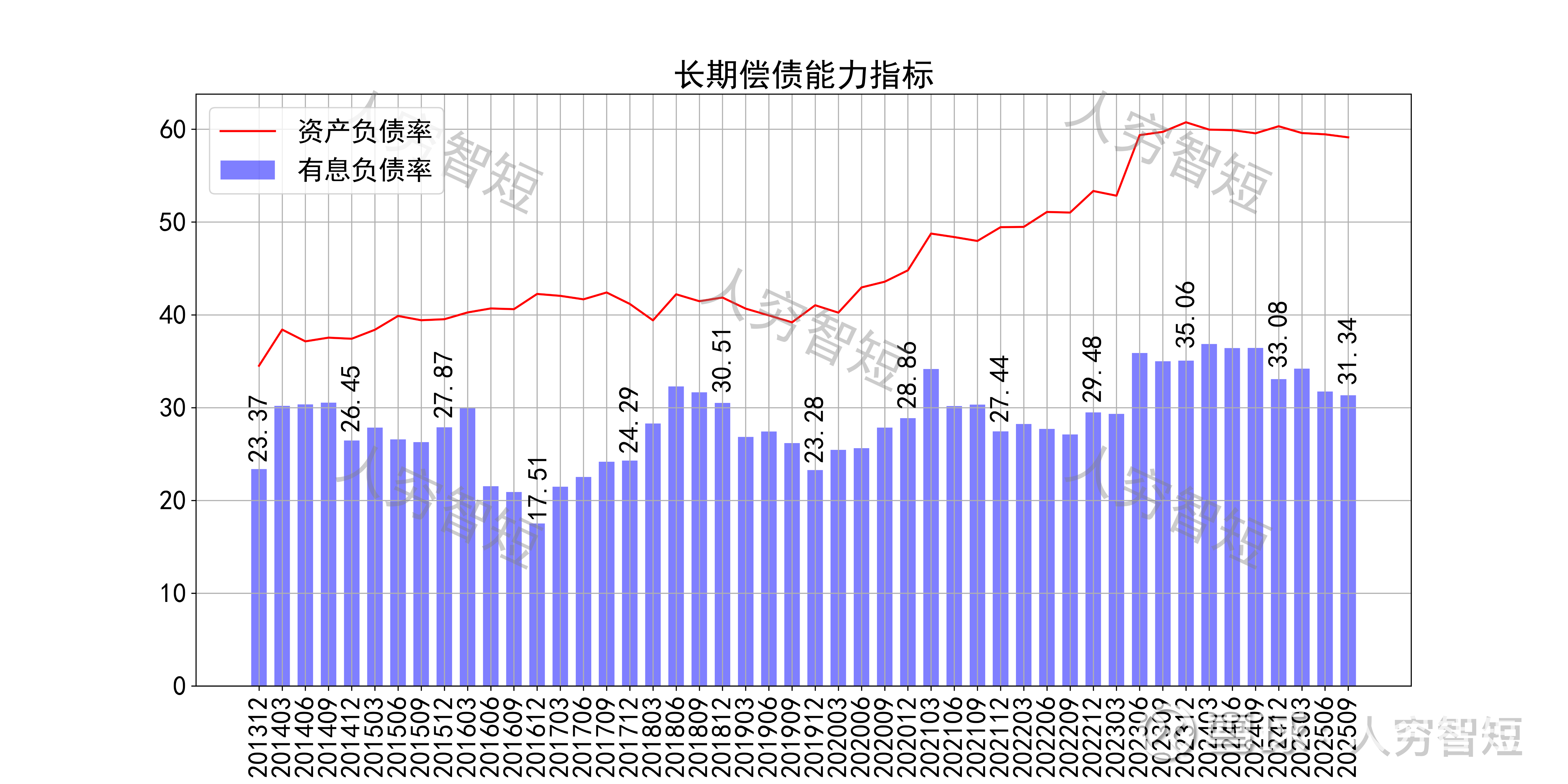

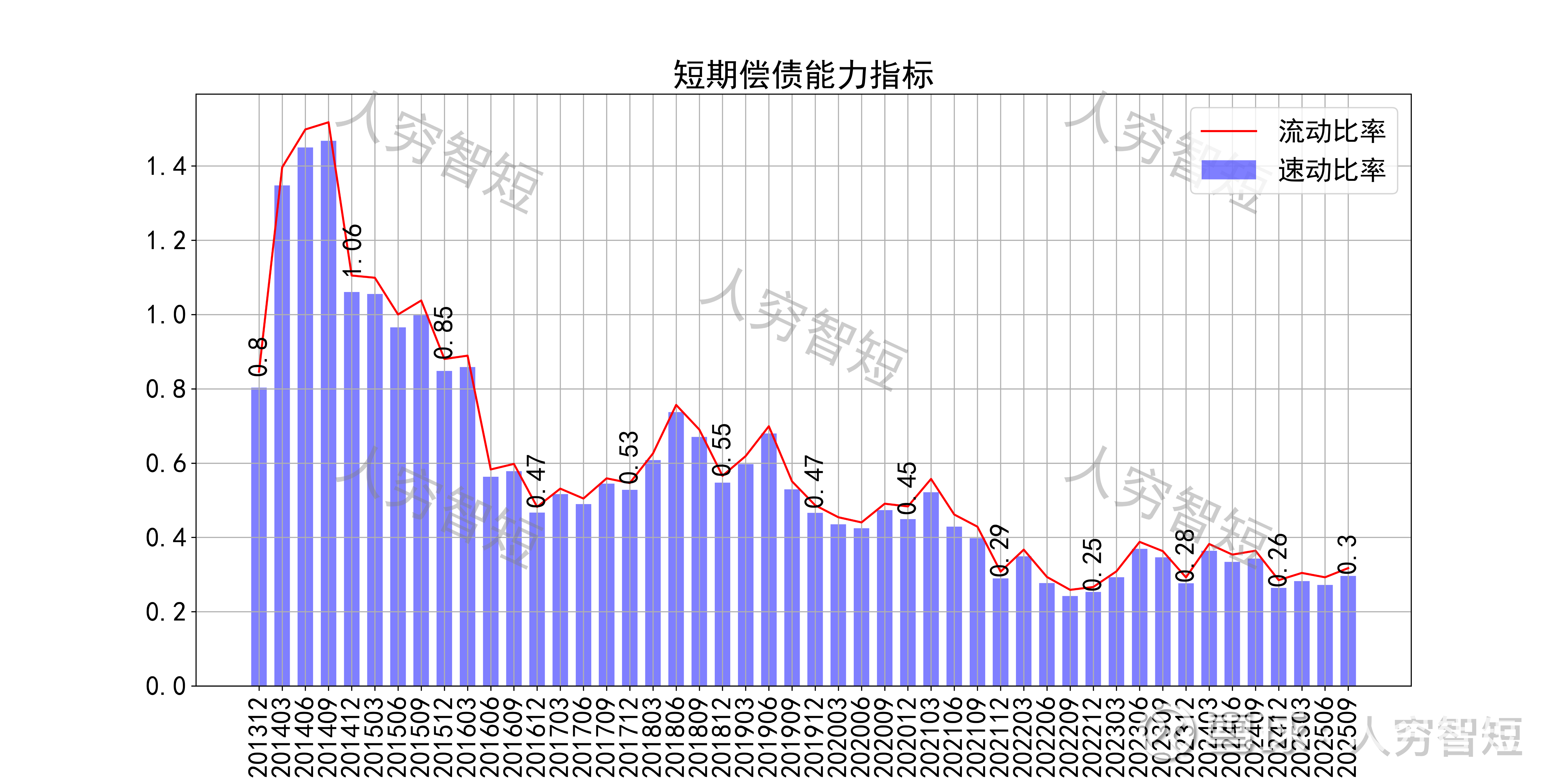

长期偿债指标中,资产负债率缓慢抬升,近年增加至60%左右,有息负债率约为31.34%,债务负担较重,对供应链上、下游资金占用一般。短期偿债指标中,流动比率、速动比率震荡走低,二者几乎无差异,主要系存货规模较低所致,资产短期流动性差。

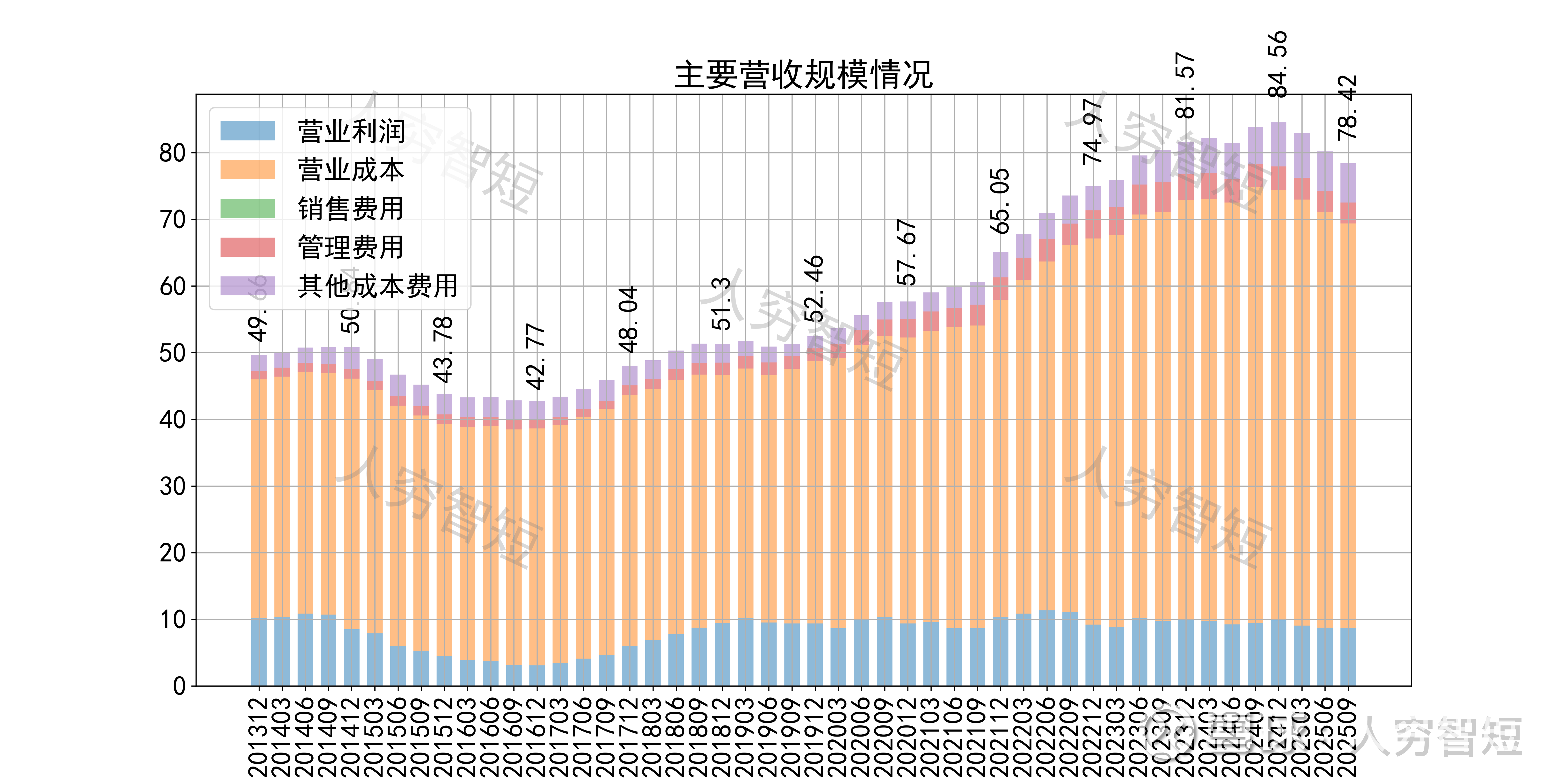

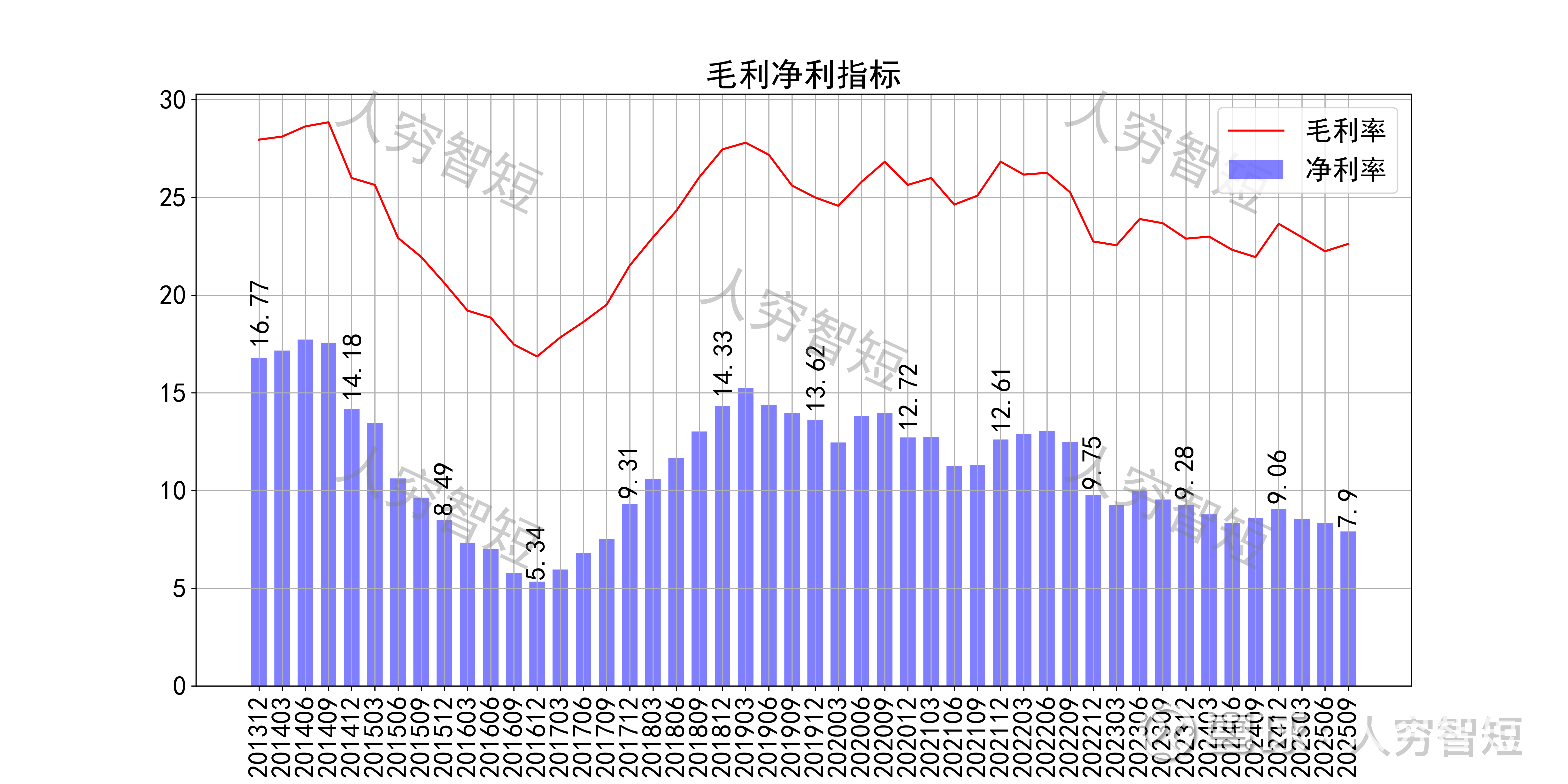

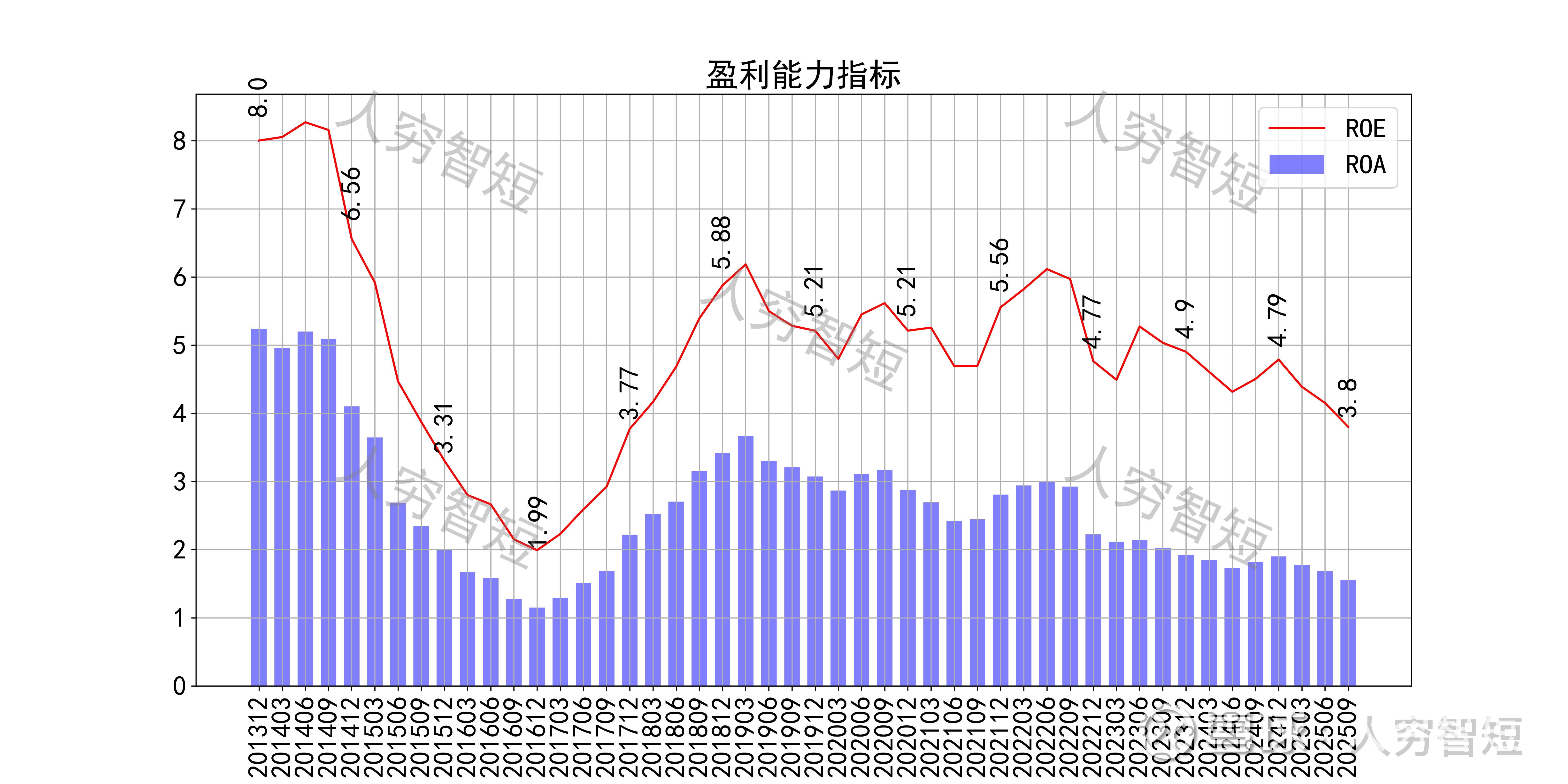

最近十年营收规模复合增长率约为3.88%,到25年9月末,TTM营业收入为78.42亿元,自高位持续下滑中。整体毛利率波动减少,近年来约为22%左右,净利率同步下滑,持续走低处于历史偏低水平。各项费用控制较差,管理费用、利息费用占比缓慢走高,带动整体成本费用占比抬升。盈利指标ROE、ROA显示,盈利能力自高位震荡减弱,最新ROE在3.80%左右。

收入、利润的现金含量来看,近年来销售商品流入的现金流未能覆盖营业收入,或与票据融资相关联;经营现金流波动增长,平均净额高于净利润,主要差异源于各项资产折旧摊销(年约17亿元)、财务费用等(24年为5.89亿元)。

现金流收支方面,近几年销售品获得的现金流足以满足日常的成本、费用,但扩大再生产依赖于对外融资,结余较差,随着近年来资本支出加速,现金流结余持续水下,目前为历史较差水平;长期经营现金流均转换为固定资产投资支出。

营运指标中固定资产周转率持续走低,主要系在建工程转固、业务规模降低所致,经营效率极低,单位固定资产贡献收入仅0.38元,可认为存在较大水分;应收账款周转率高位下滑,长期表现良好,主要系应收规模仍较小所致;存货周转率与公司业务特点关联度较低,可不必关注。

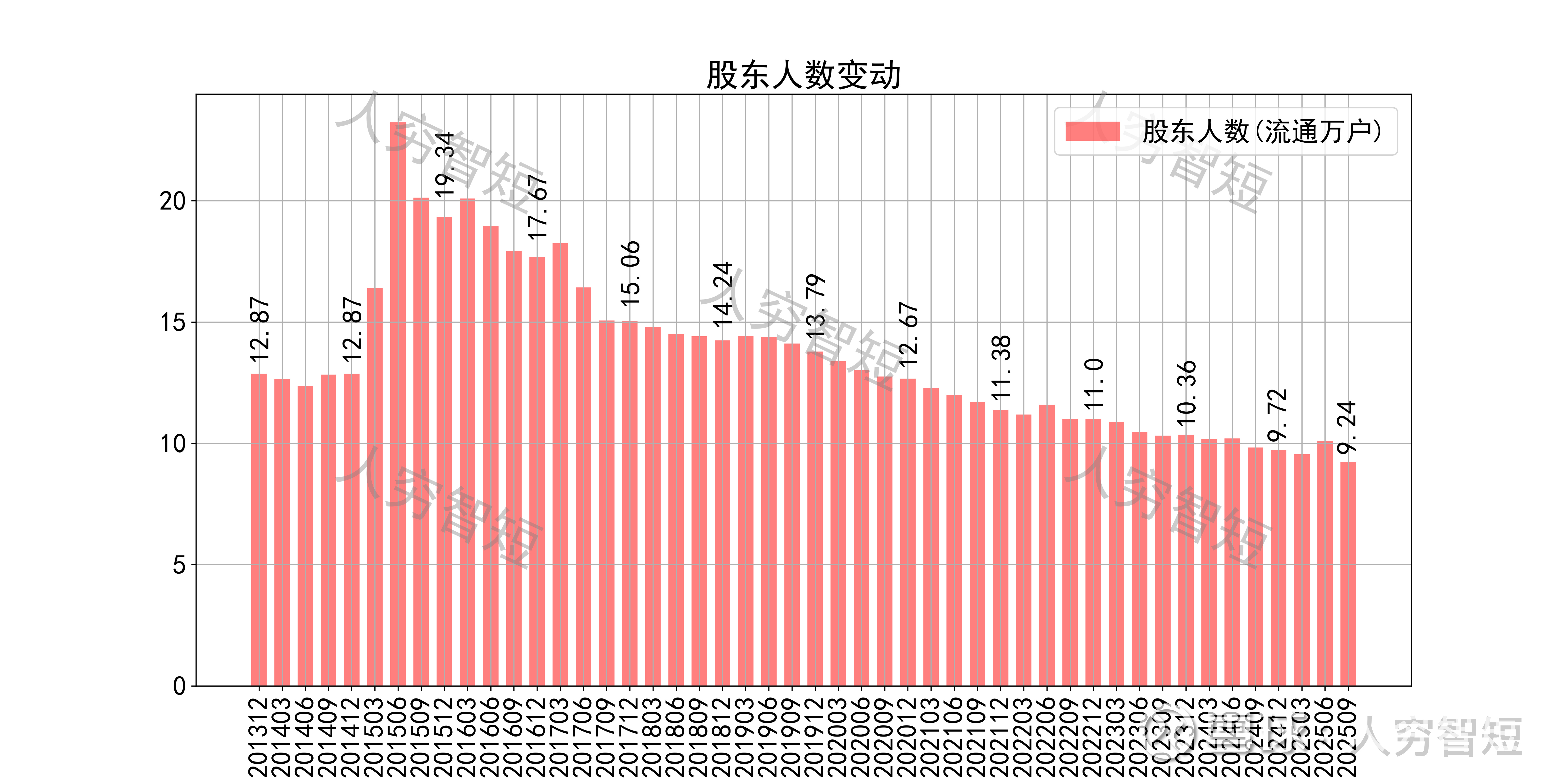

其他可能影响股价表现的因素中,前十大股东持股比例区间震荡,最新约57.05%;随着股价区间波动,股东户数持续下滑,目前处于十年较低位置,约9.24万户;质押情况有所好转,最新质押比例为0%。

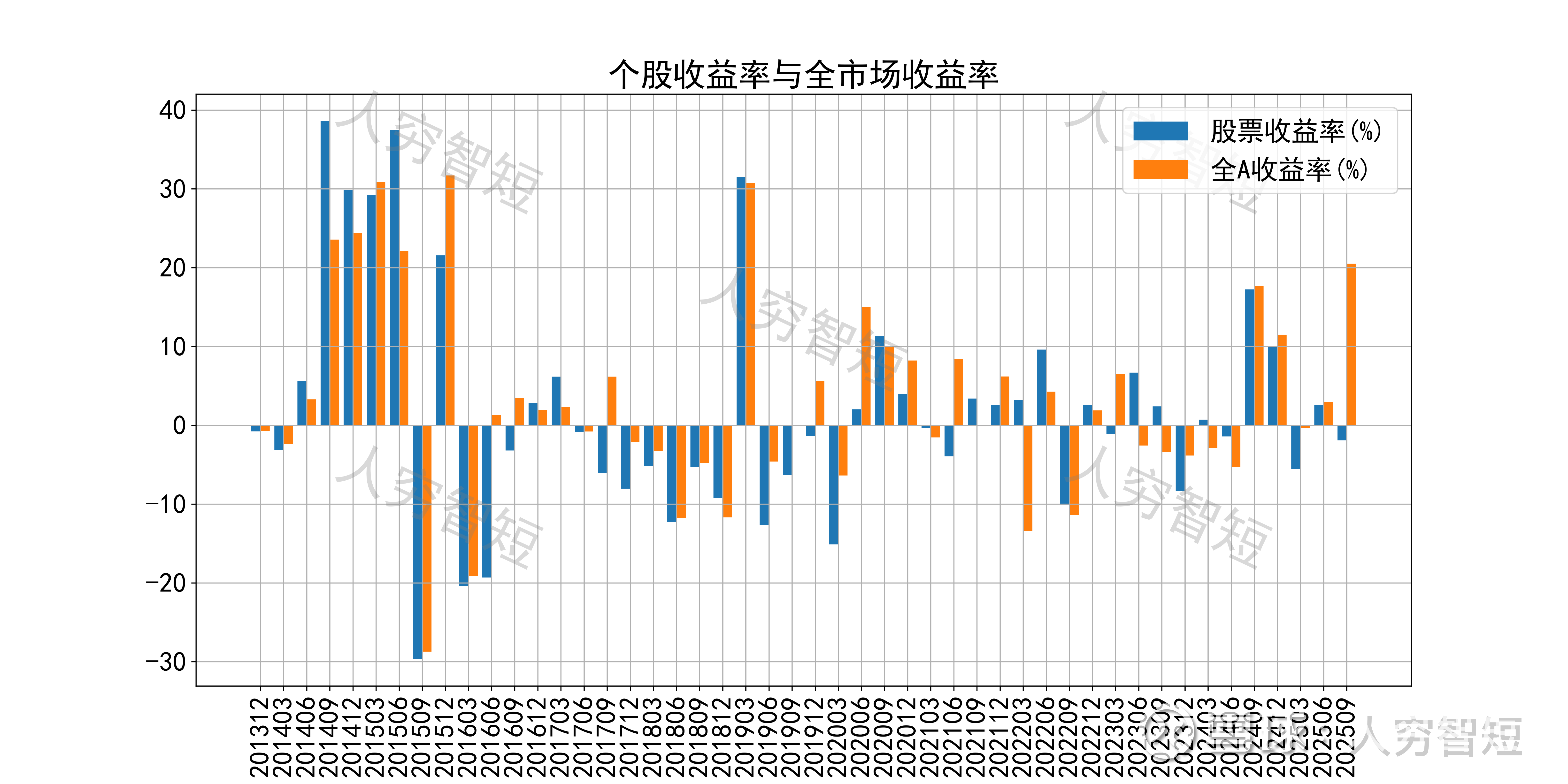

日照港历史收益表现较差,过去十年跑赢全A指数的概率为39.58%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 公司业务以煤炭、铁矿石装卸为主,受到海内外钢材需求、国内电力需求影响较大,总体相对平稳,吞吐量基本维持;集装箱业务占比偏小,以内需拉动为主,短期内难以大幅增长;同业竞争问题预期28年左右解决,整合期限偏长;

2. 毛利水平有所降低,净利、ROE等指标同步波动,最近几年持续恶化;盈利指标恶化、盈利质量转好,与折旧等非现金项目增加有关;

3. 资产端以固定资产、在建工程为主,流动性水平偏低,若考虑较低的周转率,则资产质量较差;在建工程较多,总体进度过半,可部分投入使用;公司债务负担加重,短期内难以降低,财务费用大量侵蚀利润。

4. 现金流结余在资本开支增长下恶化,总体结余较弱,短期内较难回暖。