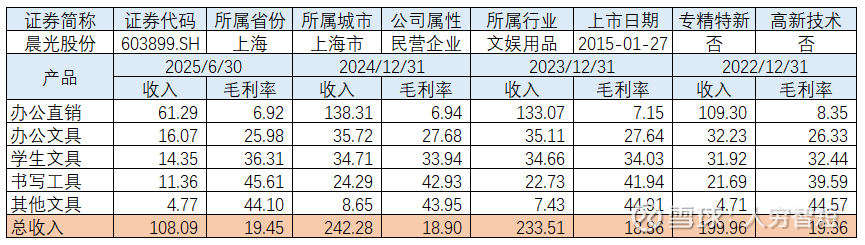

非传统业务扩张:晨光股份

晨光股份是提供学习和工作场景解决方案的综合文具供应商和办公服务商,传统业务以晨光品牌的文具销售为主,新业务以零售大店及ToB零售电商为主。文具制造上,采用“以销定产、自主生产和OEM委外生产相结合”模式进行生产,销售上以区域经销为主、同时开展线上渠道销售及自主直播销售等模式;2025年半年度学生文具销售18.96亿只,同比下滑14.90%,办公文具销售10.39亿只,同比下滑0.96%。零售大店包括九木杂物社和晨光生活馆两种店铺类型,前者面向15-29岁品质女性,分布于城市优质购物中心,销售文创、文娱、实用家居用品等,收入贡献近10%,25年新增门店91家至870家;后者面向8-15岁学生,主要分布于各书店,以销售文具为主;ToB零售电商科力普集团主要面向企业客户,覆盖办公用品、员工福利等,为一站式采购平台,贡献主要收入但毛利极低。

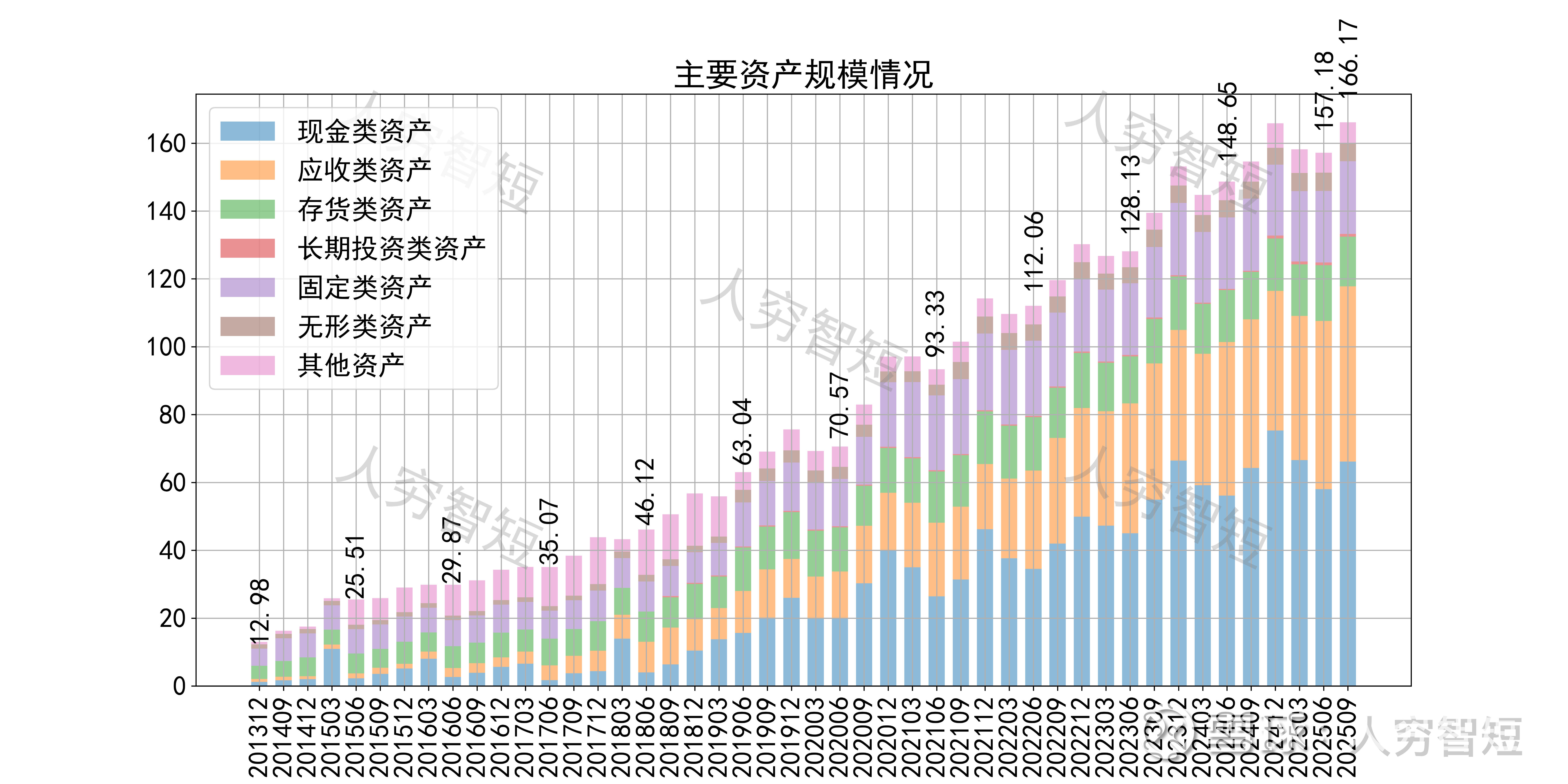

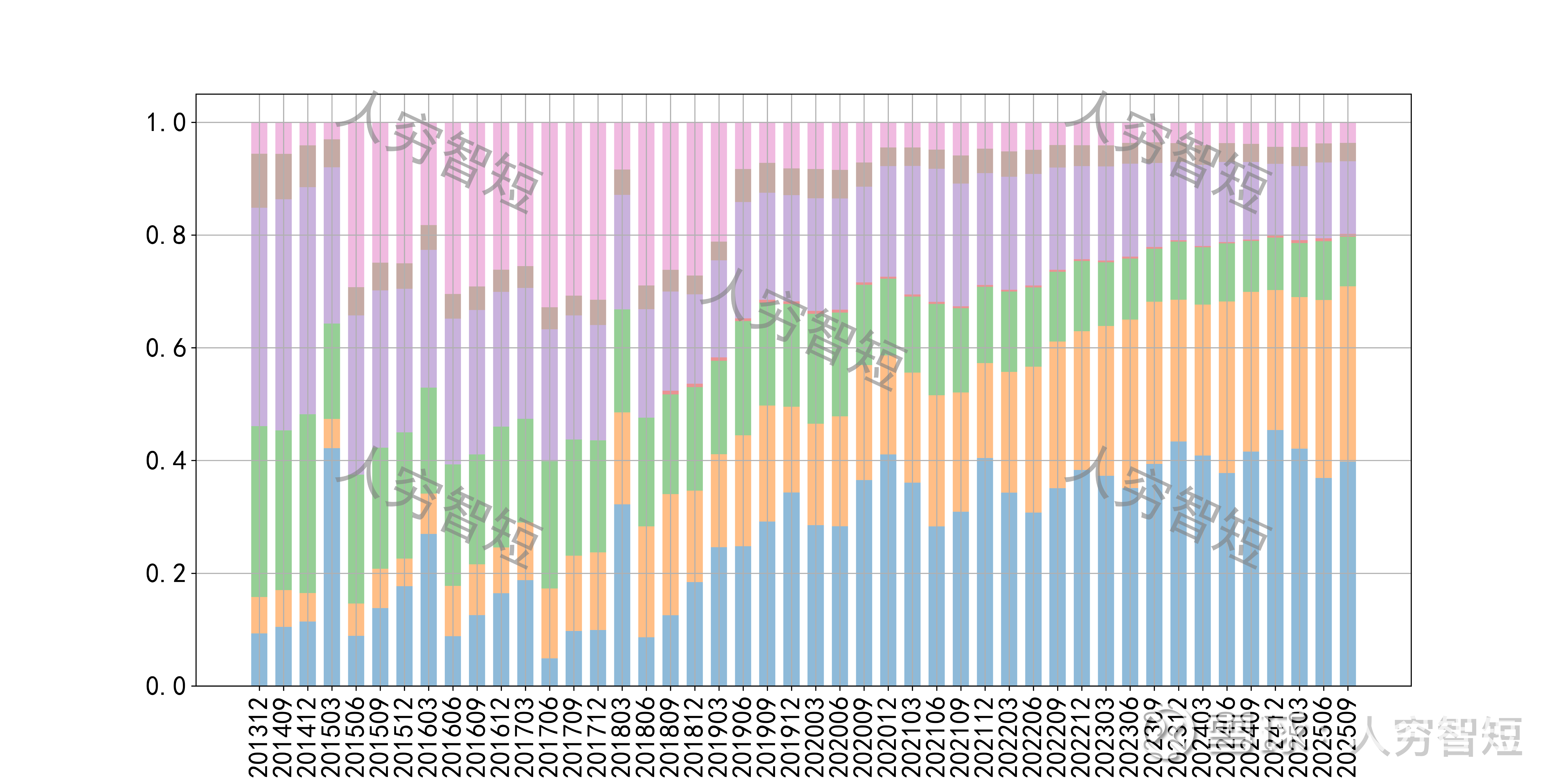

公司最近十年总资产复合增长率18.90%,截至25年9月末,为166.17亿元。资产结构以现金类资产、应收账款、存货及固定资产为主。现金类资产主要为银行存款23.26亿元,以及计入交易性金融资产的银行理财34.14亿元,流动性较高。应收账款余额46.64亿元,规模持续小幅增长,以1年内款项为主,期限结构较好,余额较高或与科力普业务规模偏大、国央企合作较多所致。存货余额16.42亿元,总体规模基本平稳,主要为产成品,未看到存货大规模累库。固定资产余额14.70亿元,主要为房屋建筑物9.54亿元,尚需折旧12年;机器设备4.15亿元,尚需折旧约6年;在建工程2.02亿元,主要为需投入使用的固定资产等,规模较小。

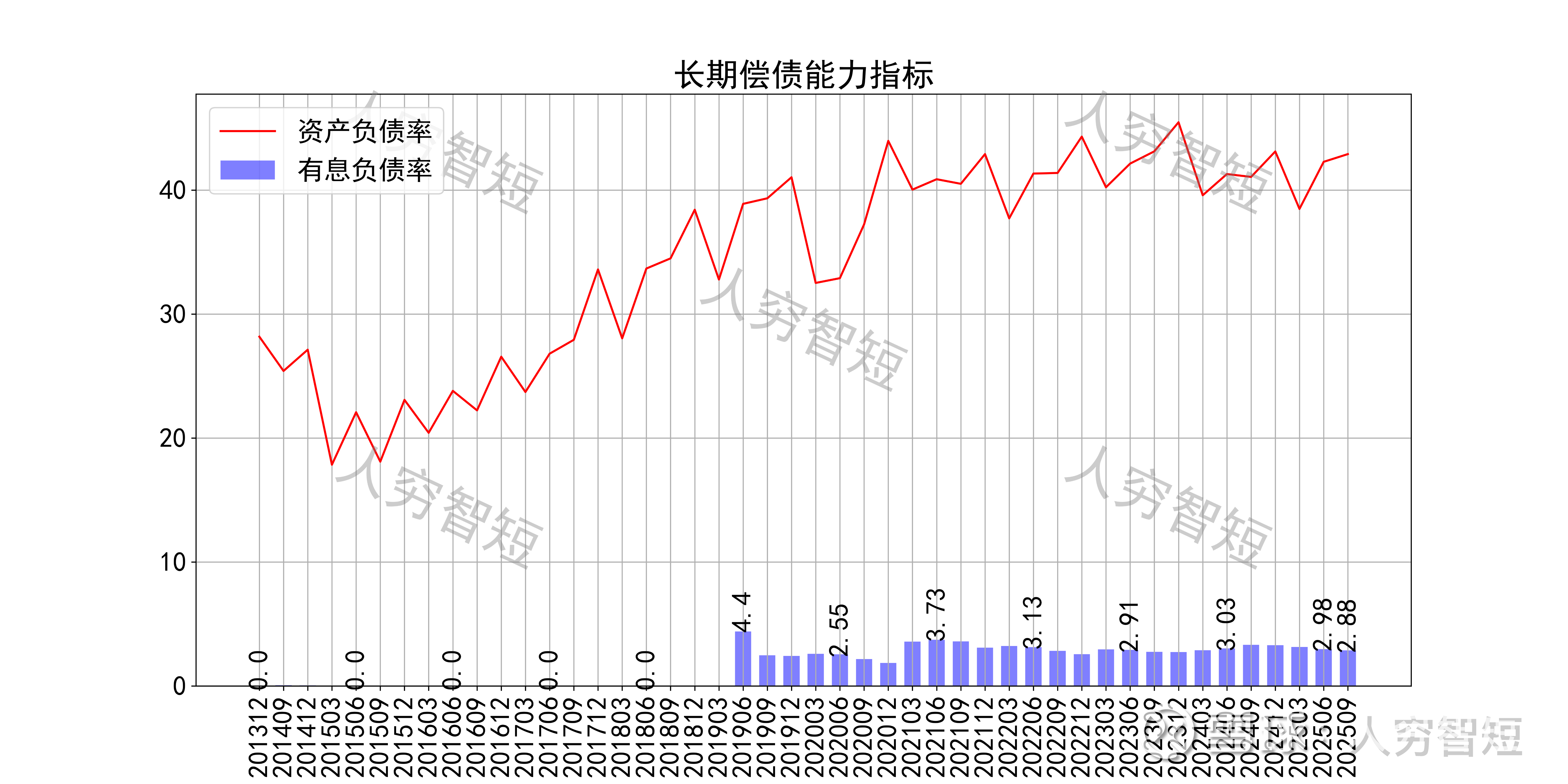

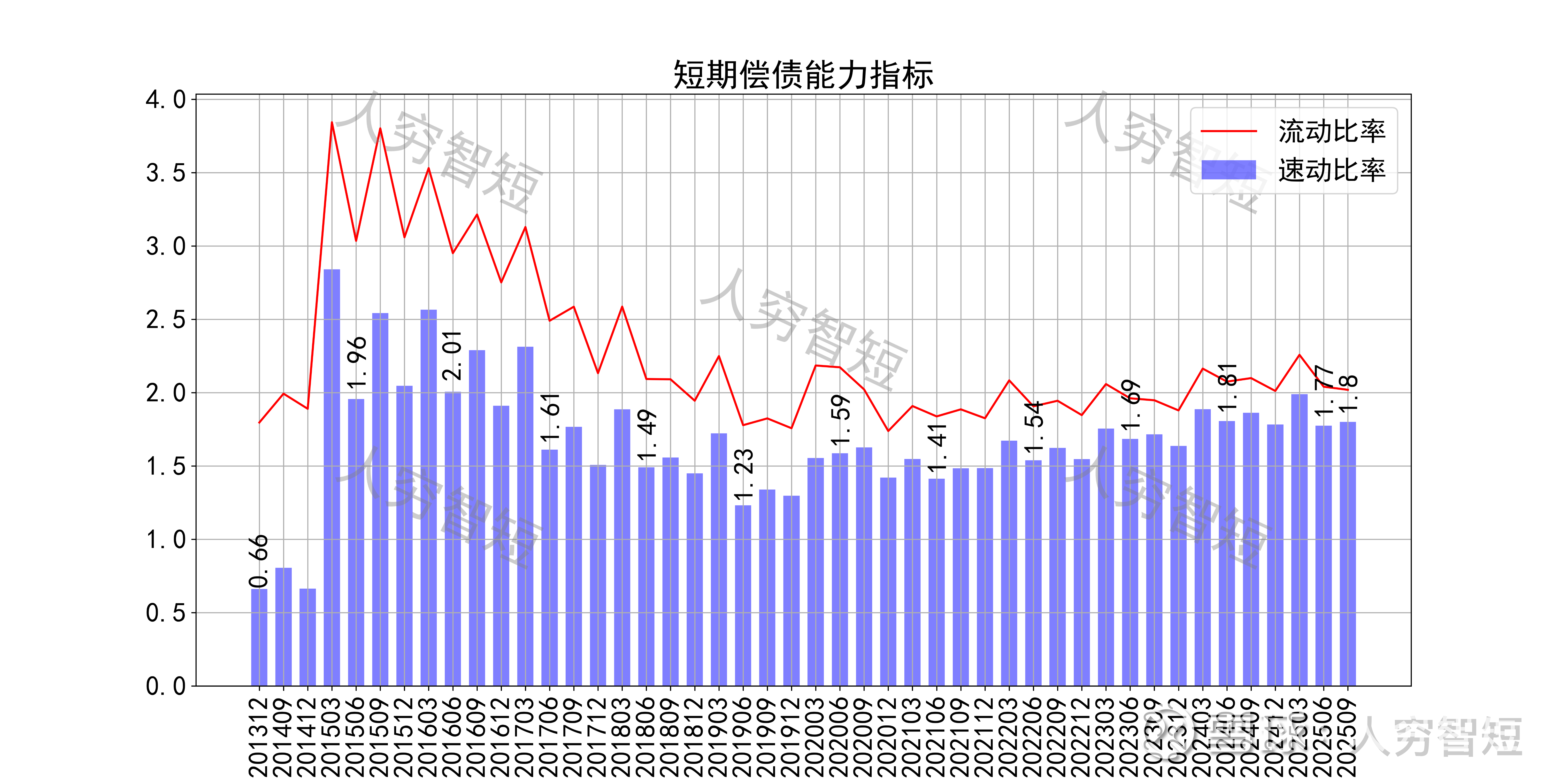

长期偿债指标中,资产负债率震荡走高,近年增加至42%左右,有息负债率约为2.88%,几乎无债务负担,对供应链上、下游资金占用较强。短期偿债指标中,流动比率、速动比率区间波动,二者有一定差异,主要系存在一定规模存货所致,资产短期流动性较强。

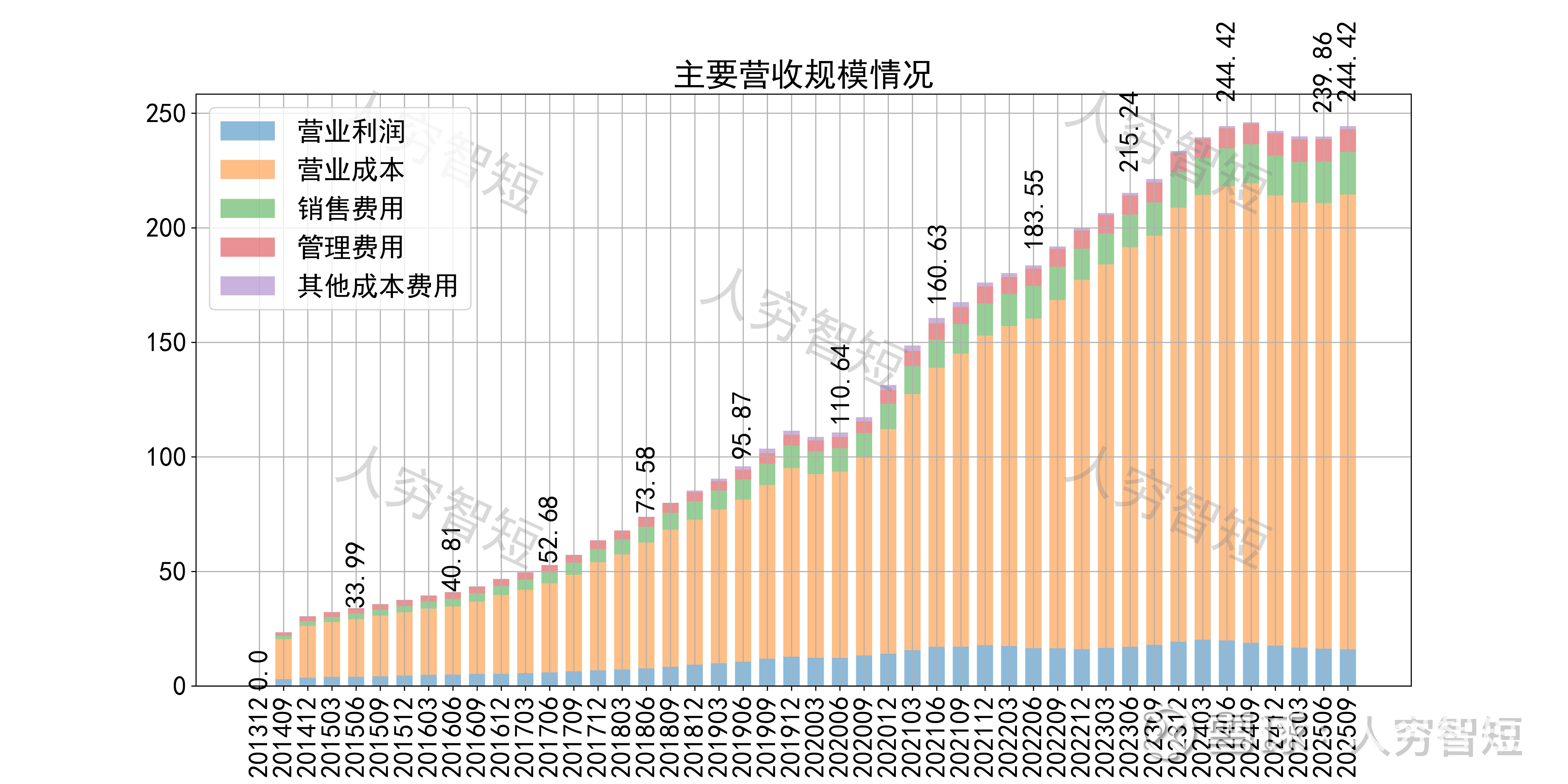

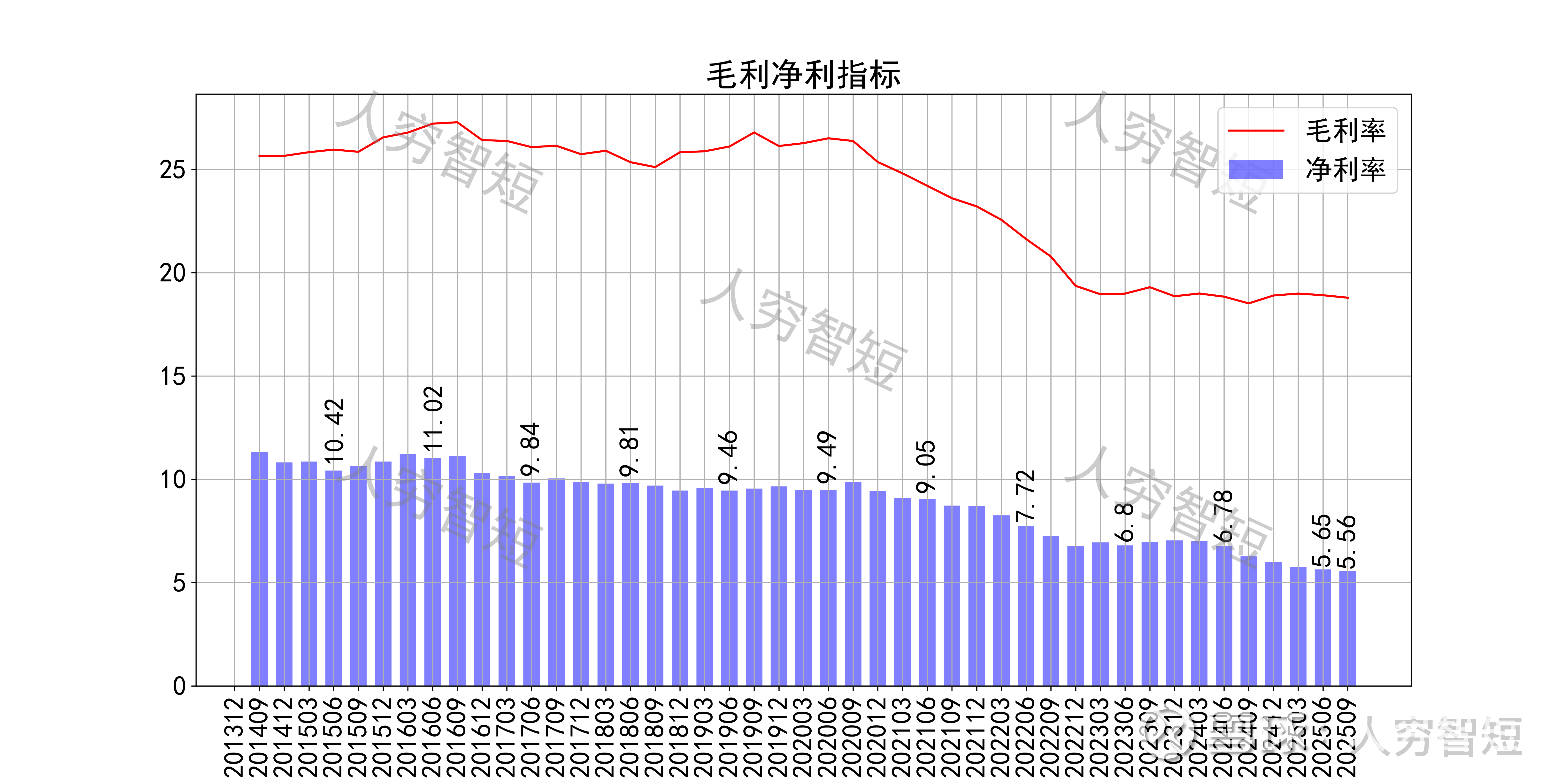

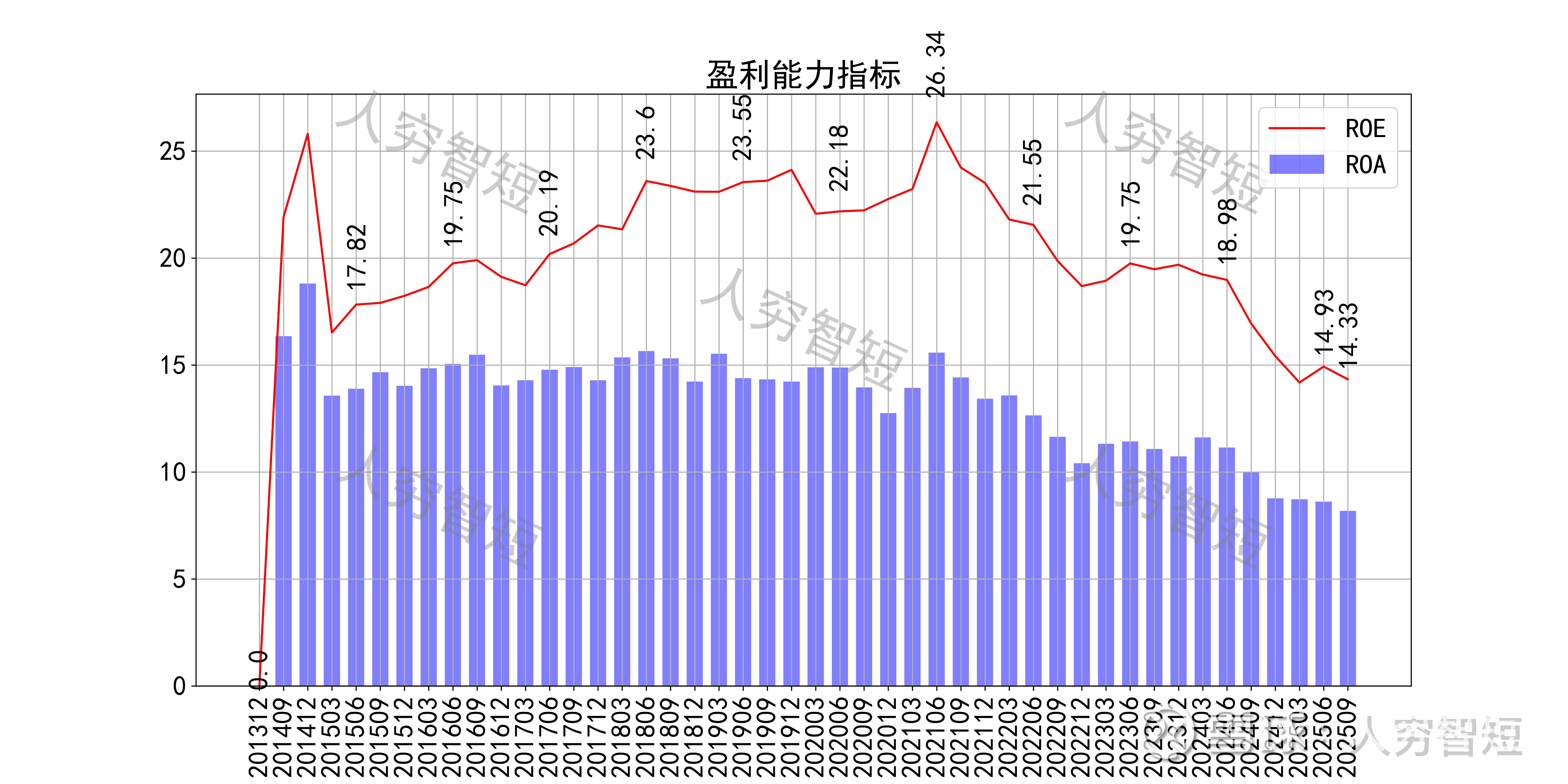

最近十年营收规模复合增长率约为20.72%,到25年9月末,TTM营业收入为244.42亿元,恢复增长态势,主要系电商平台及九木杂物社增速较快所致,文具业务仍有拖累。整体毛利率高位下滑,近年来减少至18%左右,主要系电商平台低毛利、高营收特性所致,净利率持续走低处于历史较低水平。各项费用控制较差,销售费用占比缓慢走高,带动整体成本费用占比维持高位。盈利指标ROE、ROA显示,盈利能力自高位持续下滑,最新ROE在14.33%左右。

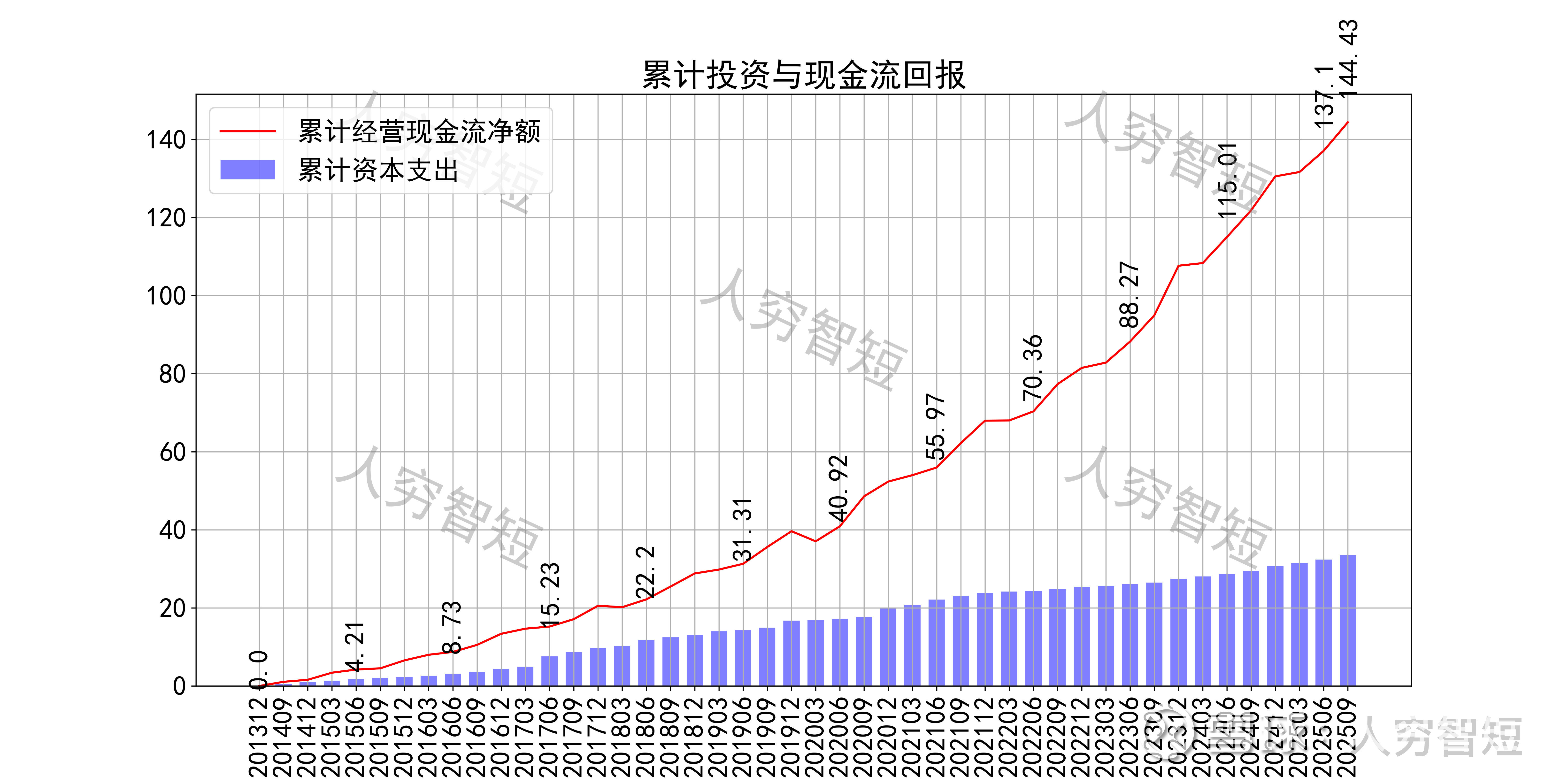

收入、利润的现金含量来看,近年来销售商品流入的现金流完全覆盖营业收入;经营现金流波动较大,平均净额高于净利润,主要差异源于各项资产折旧摊销(年约4.7亿元)、以及经营项目的变动等。

现金流收支方面,近几年销售品获得的现金流足以满足日常的成本、费用以及扩大再生产,结余较好,随着近年来业务规模扩大,现金流结余波动走高,目前为历史较好水平。

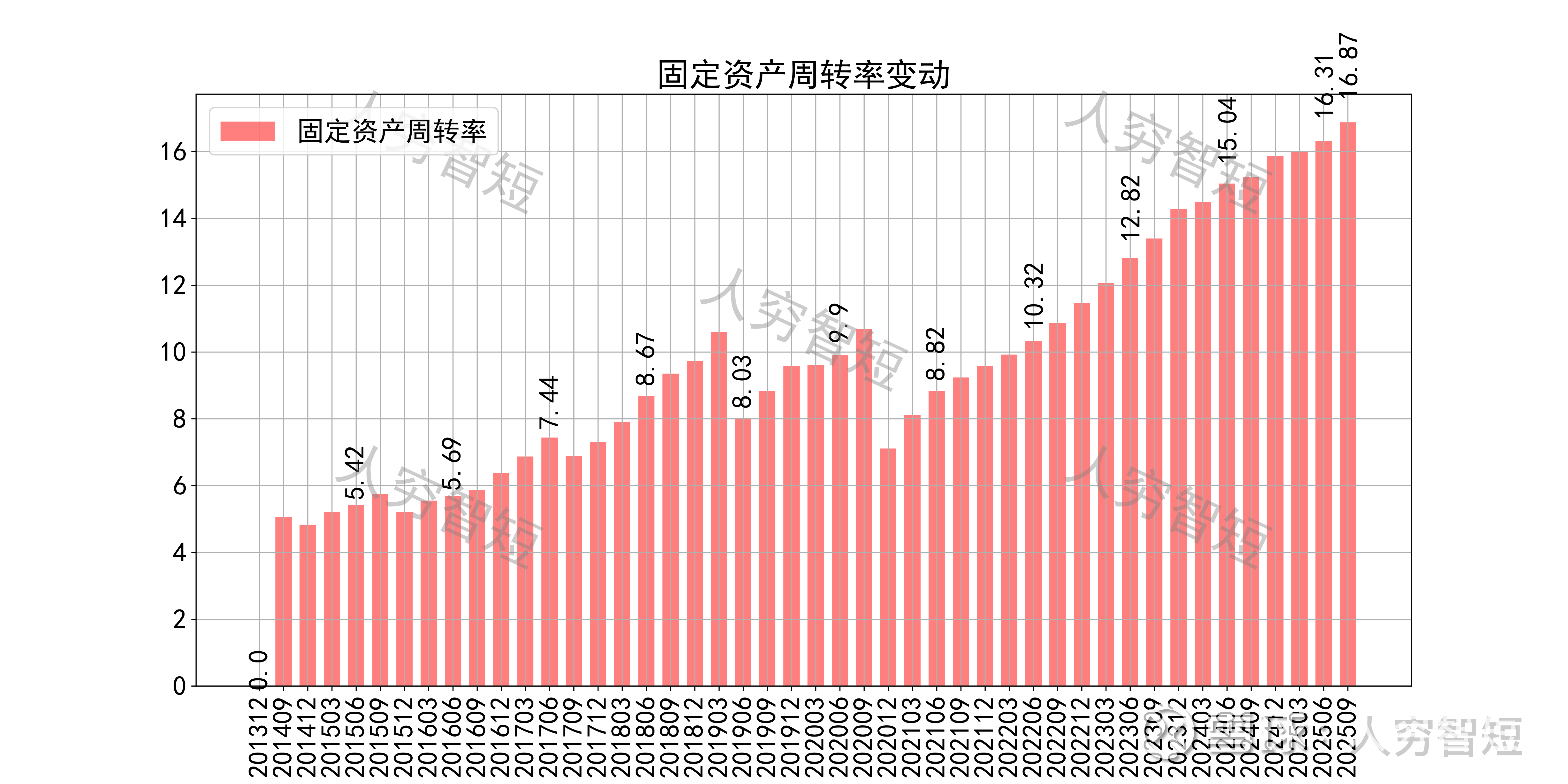

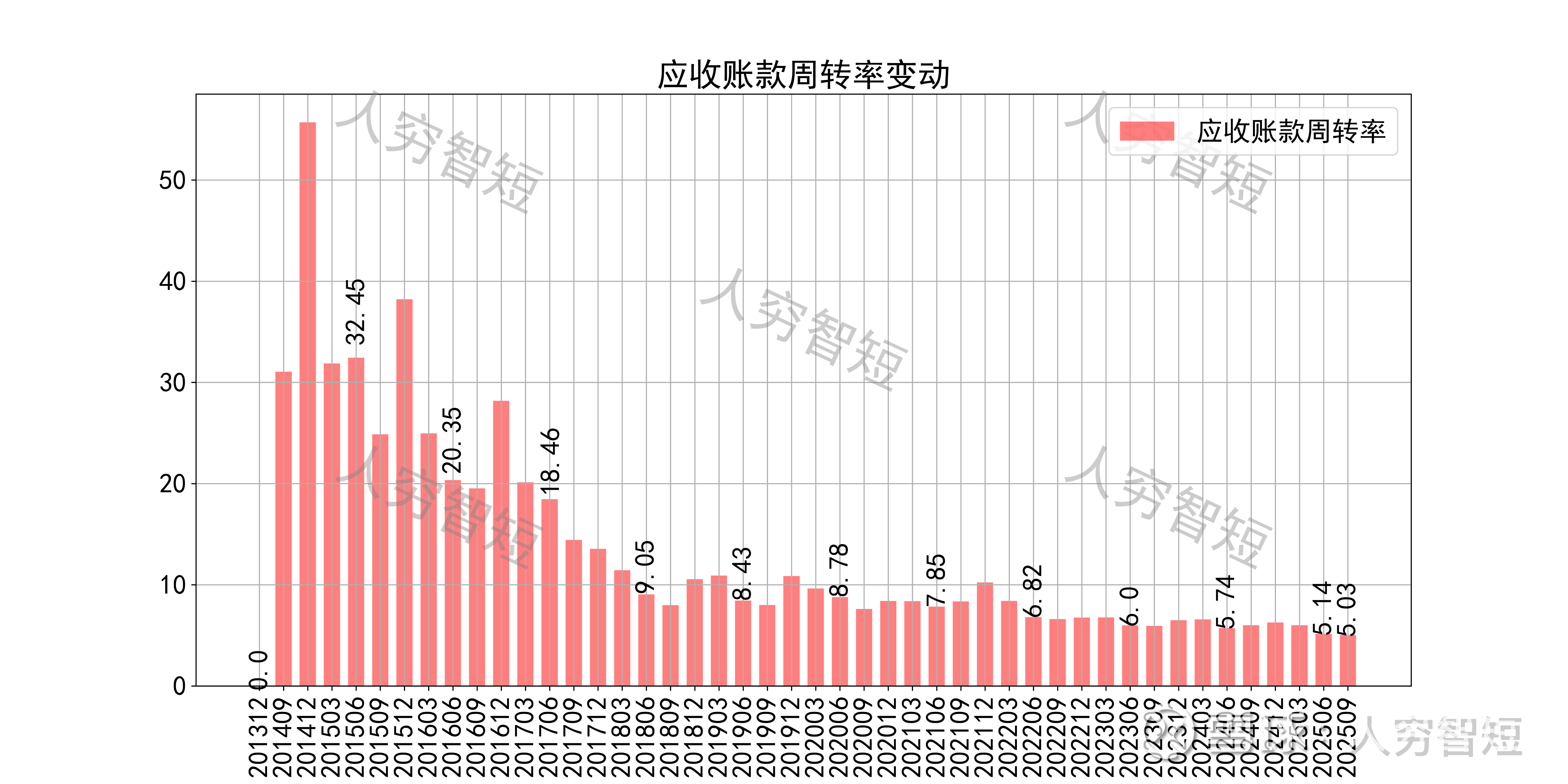

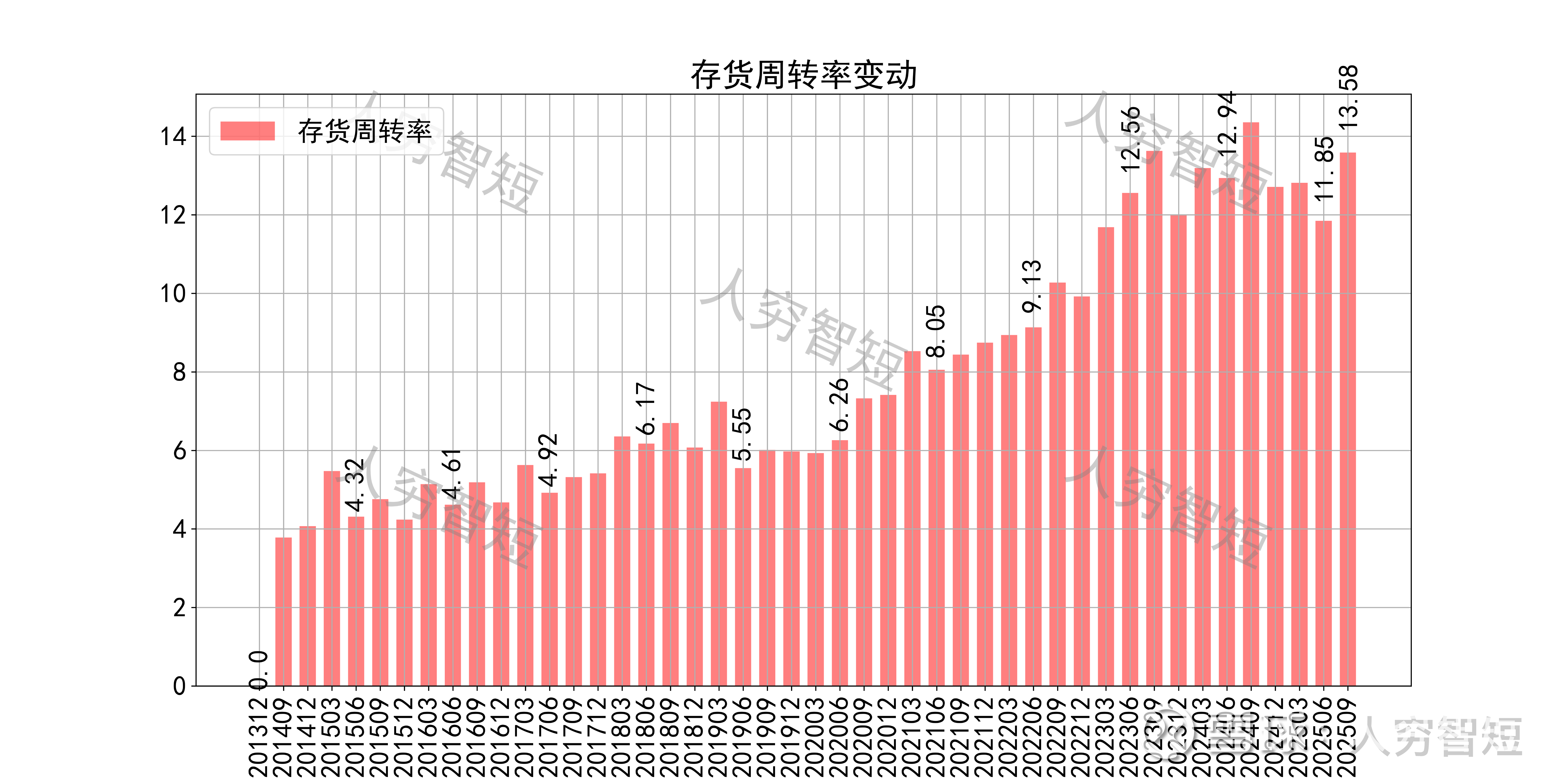

营运指标中固定资产周转率持续增强,主要系在建工程转固较少、固定资产持续折旧所致;应收账款周转率持续下滑,长期表现良好,主要系应收规模仍较小但持续增长所致;存货周转率震荡走高,主要系存货规模较为平稳、业务规模有所扩大所致。

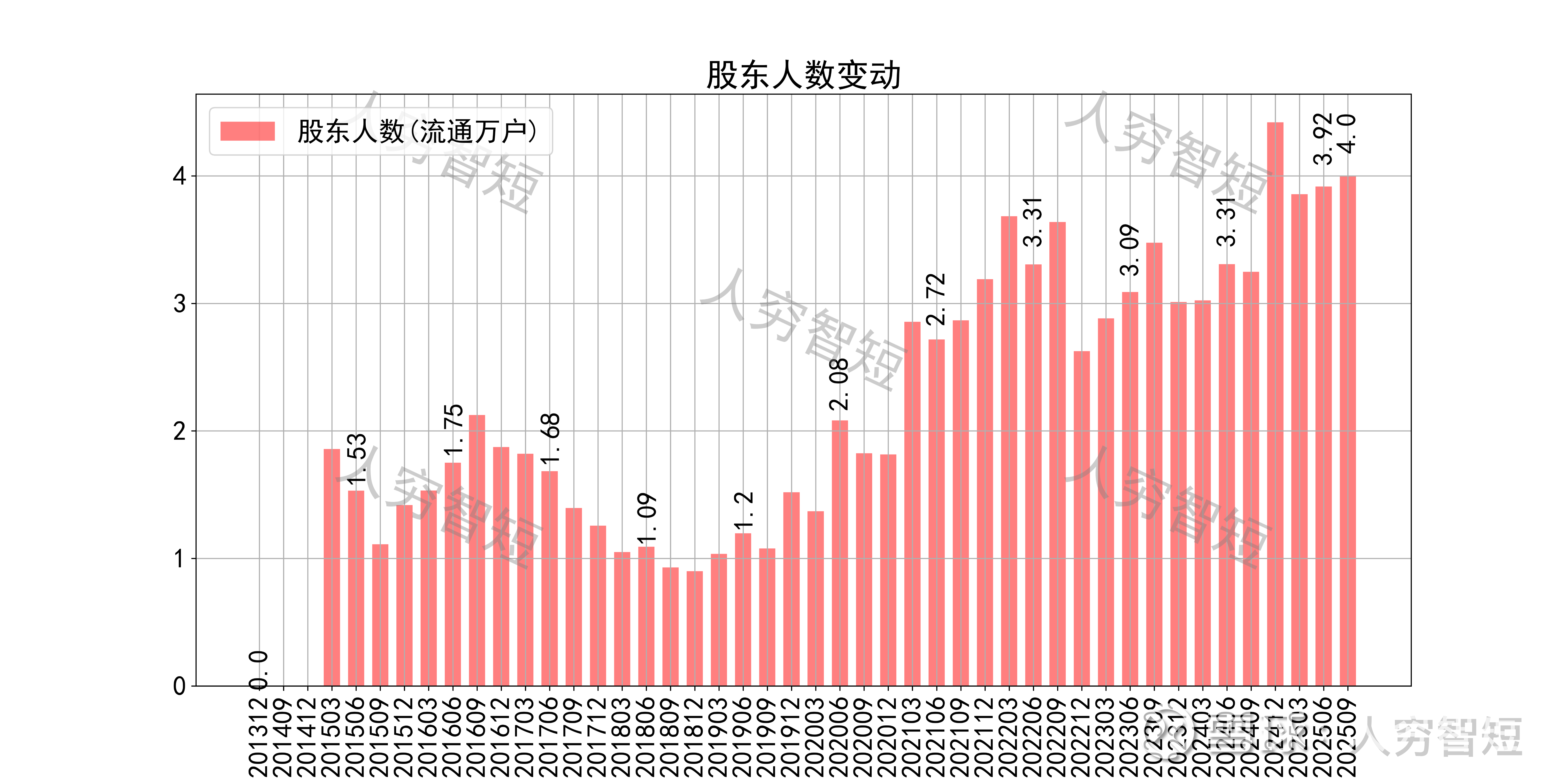

其他可能影响股价表现的因素中,前十大股东持股比例震荡走低,最新约73.6%;随着股价高位持续下滑,股东户数不断增加,目前处于十年较高位置,约4.0万户;质押情况长期较好,最新质押比例为0%。

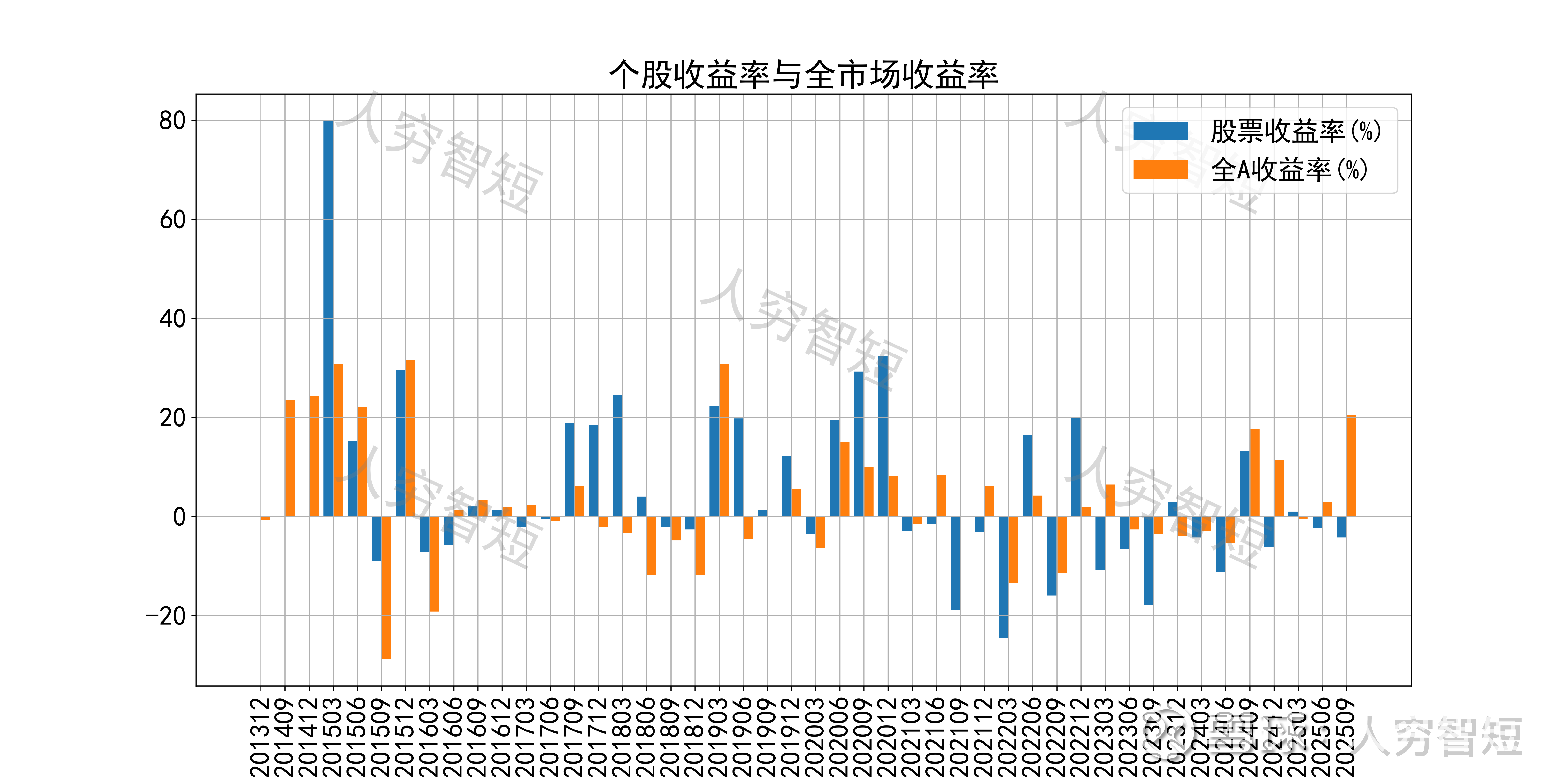

晨光股份历史收益表现一般,过去十年跑赢全A指数的概率为48.84%,未来或将有所表现;未看到股价表现关联度较高的因子。

总结:

1. 传统文具业务受限于国内入学人数持续下滑,可预见的未来企稳反转的可能较低,依赖于海外业务的扩张;九木杂物社扩张迅速,新开门店大量扩张,结合热门IP战略,营收、利润规模有望进一步增长;科力普集团贡献营收但不贡献利润,可减弱关注或剔除相关报表影响;

2. 毛利水平有所降低与电商业务低毛利相关联,净利、ROE等指标最近几年持续恶化,主要为费用侵蚀严重所致;盈利指标降低、盈利质量向好;

3. 资产端各类资产相对平均,流动性水平较好,以现金类资产及一年内应收款为主;公司债务负担较弱、增量建设规模较小,未来存活及加强派息、回购可能性大。

4. 现金流结余在业务规模降低下维持一定水平,短期内或维持现有水平。