俄罗斯铝业2025年年报分析

一、先给结论

这份年报的核心结论有四点:

收入端并不差:2025 年收入同比增长 22.60% 至 14,812 百万美元,主要由铝销量 +16.40%、均价 +5.20%推动。

利润端明显恶化:公司由 2024 年盈利 803 百万美元转为 2025 年亏损 455 百万美元;下半年单独看,亏损 368 百万美元,明显差于上半年亏损 87 百万美元。

问题不在需求,而在成本与财务项:能源成本 +28.70%,分销费用 +25.00%,行政费用 +29.64%,财务开支 +117.50%,其中净汇兑损失 431 百万美元、利息及银行费用 697 百万美元,是利润塌陷的直接原因。

现金流表面改善,但资产负债表压力上升:经营现金流净额升至 1,676 百万美元,主要靠存货释放与合同负债/预收款上升;但净债务升至 8,054 百万美元,流动比率降至 0.88x,年末流动负债已高于流动资产。

二、核心财务速览

1)年度对比

以上数据均为公司披露口径;毛利率、净利率为按披露数重新计算。

2)下半年 vs 上半年 vs 去年下半年

这一组数据说明:盈利恶化主要发生在下半年,而不是全年平均恶化。 收入只比上半年低 3.03%,但经调 EBITDA 下降 59.22%,净亏损扩大到 368 百万美元,说明利润弹性极差。

三、经营数据:量价齐升,但利润没有跟上

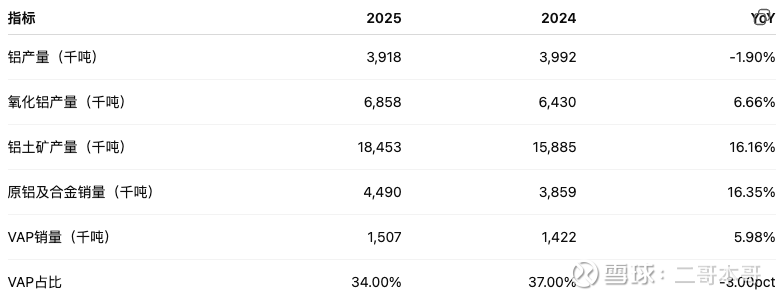

1)产量与销量

关键点:

铝产量下降,但销量大增,表明销售更多依赖库存/贸易流转/采购原铝,而不是自身冶炼产量扩张。

公司也披露了 向合营企业采购原铝成本 从 600 百万美元升至 954 百万美元,同比 +59.00%,与销量扩张相互印证。

VAP 占比从 37% 降到 34%,产品结构略有弱化。

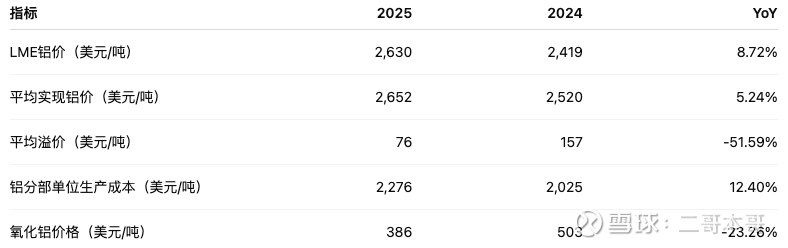

2)价格与单位成本

结论很明确:

LME 上涨帮助了收入;

但溢价腰斩,公司未能充分吃到铝价上行;

更关键的是单位生产成本上涨 12.40%,高于实现价格涨幅 5.24%,这直接压缩了吨铝盈利。

四、利润为何塌了:拆开看

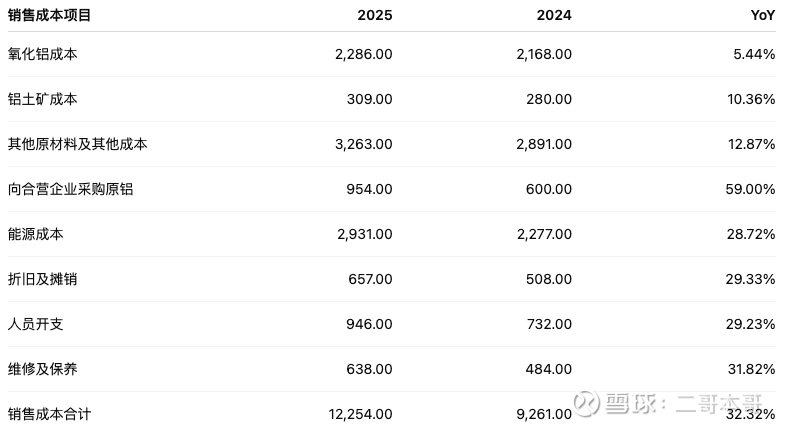

1)成本侧

利润恶化的第一主因是 成本增速远高于收入增速:收入 +22.60%,但销售成本 +32.32%。

公司明确披露的直接原因包括:

原焦价格同比 +21.8%;

阳极块同比 +9.9%;

烧碱同比 +5.2%;

平均电价同比 +31.3%,从 3.16 美分/kWh 升到 4.15 美分/kWh。

其中最关键的是 能源成本。这不是小扰动,而是俄铝盈利模型中的核心变量。

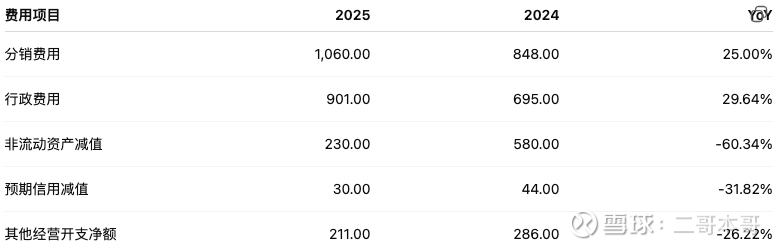

2)费用侧

费用里最值得注意的不是减值,而是分销费和行政费刚性上升:

分销费用增长主要来自 销量增加 + 运费上涨 + 新销售链引入的新增分销成本;

行政费用增长主要来自 卢布升值导致咨询、法律、慈善及员工成本增加。

这意味着:公司为适应制裁后新的物流与销售链,经营摩擦成本在上升。

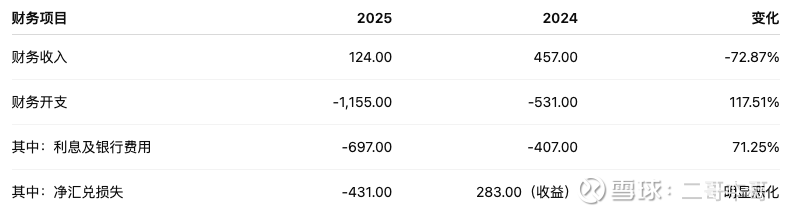

3)财务项

这是利润塌陷的第二主因。

从税前利润桥看:

经营利润只有 126;

财务净支出达到 -1,031;

虽有联营及合营利润 +666 对冲,但仍不足以覆盖。

换言之,2025 年俄铝本部经营已经很薄,靠 Norilsk Nickel 的权益法利润仍然托不住高利息 + 汇兑损失。

五、下半年为何更差

下半年恶化比全年恶化更值得重视。

现象

收入较上半年仅下降 3.03%,但经调 EBITDA 从 748 降到 305,降幅 59.22%;

净亏损从上半年 87 扩大到下半年 368;

经调净亏损从 194 扩大到 593。

直接解释

公司披露的下半年经营数据可以看到:

H2 铝销量较 H1 下降 3.6%;

H2 实现铝价较 H1 上升 3.3%;

但 H2 单位生产成本较 H1 仍升 0.9%;

更重要的是,全年口径的高能源成本、高运费、新销售链费用、利息及汇兑损失,并未在 H2 缓解。

判断

下半年不是“价格崩了”,而是成本/费用/财务费用继续挤压,量价改善无法转化为利润。

这类恶化,如果没有电价回落、融资成本下降、汇率回稳,持续性风险偏高。

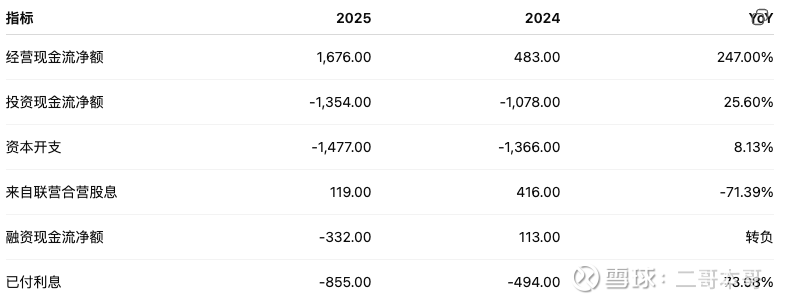

六、现金流:表面明显改善,但质量需要拆开看

1)现金流主表

2)为什么经营现金流改善

公司给出的解释是:

2025 年存货减少 135;

2024 年存货增加 841;

同时应付及已收墊款增加 600。

因此,2025 年 OCF 改善主要不是利润改善,而是营运资本释放。

3)几个衍生指标

按披露数推算:

OCF / Capex = 1.13x(2024:0.35x)

已付利息 / OCF = 51.01%(2024:102.28%)

FCF(粗略按 OCF-Capex)= 199(2024:-883)

这些指标说明两点:

现金流压力较 2024 年明显缓和;

但这更多来自营运资本和库存,而不是利润表质量提升。

七、资产负债表:风险抬升比利润表更值得警惕

1)核心变化

项目2025/12/312024/12/31变化总资产25,056.0022,201.0012.86%非流动资产16,803.0013,840.0021.41%流动资产8,253.008,361.00-1.29%股东权益11,726.0011,216.004.55%总负债13,330.0010,985.0021.35%流动负债9,336.006,759.0038.13%净债务8,054.006,415.0025.55%

2)最关键的风险点

流动性恶化

流动资产 8,253;

流动负债 9,336;

流动资产净额从 +1,602 转为 -1,083。

推算:

流动比率 = 0.88x,2024 年约 1.24x。

这说明短债压力明显上升。

债务期限前移

2025 年末贷款及借款总额(含应付利息)约 6,061,其中 2026 年内到期 3,958,占比约 65.31%。

合同现金流压力上升

未贴现合同现金流显示:

一年内或按要求支付义务 8,251;

其中债券 2,691,贷款及借款 4,056。

但并非立即失控

公司称已遵守所有契约条款;

评估未来 12 个月内发生契约违约的可能性“轻微”。

3)持续经营表述

公司在持续经营附注中明确写到:地缘政治、制裁、供应链、销售链、融资可得性及市场波动,对持续经营能力构成重大不确定性;但管理层认为通过商品价格上行、供销链重组、维持最佳资本结构等措施可以持续经营。

这类表述需要严肃看待。

它不等于短期会出问题,但说明公司自己也承认:外部环境依赖度很高。

八、资本层面与股权变更:你前面特别关心的部分

1)股东结构变化

股东2025/12/312024/12/31变化EN+56.88%56.88%不变SUAL Partners22.25%25.52%-3.27pct其他股东/公众持股20.87%17.60%+3.27pct

这意味着:

控制权没有变,EN+ 仍为直接母公司;

但第二大股东 SUAL Partners 持股下降。

2)股本层面

股本 152 百万美元不变;

股份溢价 15,786 百万美元不变;

全年无分红;

年内无股份回购;

加权平均股数不变。

因此,2025 年资本层面没有股本稀释,也没有通过回购或分红向股东回馈,重点在债务再融资与产业投资。

3)联营/合营投资变化

Norilsk Nickel

持股 26.39% 不变;

权益法利润 514(2024:347);

年末账面值 5,090(2024:3,616);

年末市值 7,685(2024:4,585)。

财务影响:

这是俄铝利润表最重要的对冲项之一;

但 2025 年来自联营/合营的股息只有 119,远低于 2024 年 416,说明“账面收益”和“现金回流”并不同步。

河北文丰新材料

2024 年已完成 30% 收购,代价由 264 上调至 316;

收购时公允净资产份额 238;

形成商誉 78;

被认定为合营企业而非共同经营;

2025 年该合营企业资产净值 939,俄铝集团份额账面值 368。

财务影响:

提升中国氧化铝资源配置能力;

但这是权益法,不直接并表收入和 EBITDA;

对利润贡献有限,更多是中长期原料保障与产业链布局。

Pioneer Aluminium Industries Limited(PAIL)

2025 年 7 月完成第一阶段收购;

代价 246;

首阶段拿 26%,最终最多可到 50%;

标的为印度安得拉邦 150 万吨氧化铝厂;

估值分摊尚未最终完成,未来 12 个月内可能追溯调整。

财务影响:

2025 年对利润贡献偏弱,PAIL 100%口径当年亏损 33,全面亏损 49,俄铝份额账面值 228。

更重要的意义是:为未来氧化铝供给增加一块海外资源,而非短期利润增厚。

4)债务资本运作

2025 年公司明显在做债务再融资与币种/期限重组,包括:

发行多只卢布债与人民币债;

赎回多只人民币债、阿联酋迪拉姆债及旧票据;

多只债券附带看跌期权;

年末应付债券利息上升至 41(2024:21)。

判断:

这是典型的高利率环境下“滚续而非去杠杆”;

能维持流动性,但代价是利息负担抬升,并把短端现金流压力保留下来。

九、分部怎么看

1)核心分部

分部2025 收入2024 收入2025 分部业绩2024 分部业绩2025 EBITDA2024 EBITDA铝11,071.009,440.001,099.001,480.001,563.001,830.00氧化铝2,208.001,921.00-109.00-12.00-58.0027.00

结论:

铝分部:收入增,但利润率明显下滑;

氧化铝分部:收入增长,但仍亏损且恶化。

公司本质问题不是卖不出去,而是资源-冶炼链的利润分配不理想,氧化铝环节并没有形成足够的盈利保护。

2)地区收入

地区/国家2025收入2024收入YoY中国5,176.003,706.0039.67%俄罗斯3,856.003,736.003.21%韩国1,196.00856.0039.72%印度609.00113.00438.94%

亚洲收入由 5,189 升至 7,671。

这说明公司销售重心继续向亚洲倾斜,和制裁后的贸易流重构一致。

十、我对这份年报的买方视角判断

1)正面信号

收入增长扎实,不是纯价格虚增,也有销量支撑。

经营现金流明显改善。

海外氧化铝资源布局在推进:文丰 + PAIL。

Norilsk Nickel 权益法利润和市值回升,对净资产有支撑。

2)负面信号

单位成本涨幅高于售价涨幅。

下半年利润恶化明显,经营杠杆为负。

财务费用与汇兑损失吞噬经营成果。

流动性指标恶化,债务期限前移。

权益法收益高,但分红现金流下降。

3)一句话判断

这不是一份“需求崩塌”的差年报,而是一份“成本、融资、汇率三重挤压导致盈利模型失效”的年报。

若后续铝价继续高位、俄国内电价/融资成本缓和、汇兑损失消退,盈利弹性会很大;反之,当前利润表质量并不安全。