海油工程未来两年内海外项目分析(上)

海油工程是我买的第一只股票。从2018年的100股逐渐加到现在的1万多股,金额也没多少,但对小小散户的我来讲,算重仓了。持有7年多,总收益率不到10%,跑不过银行存款。

前段时间,海油工程公告了卡塔尔40亿美元工程中标的消息,股价不涨反跌,真是搞不懂。早在公司公告中标之前,雪球上就有消息说有大工程中标,最初的消息来源是upstream网站。我上这网站看了一下,内容很丰富,新闻很及时,消息也比较准确,但很多详细内容要注册收费才能看。我根据该网站近两年的新闻,对与海油工程业务相关的已授标和待授标的海外油气项目进行梳理,以估计今后两三年内海外项目中标的机率和金额,为是否进一步加仓提供依据。

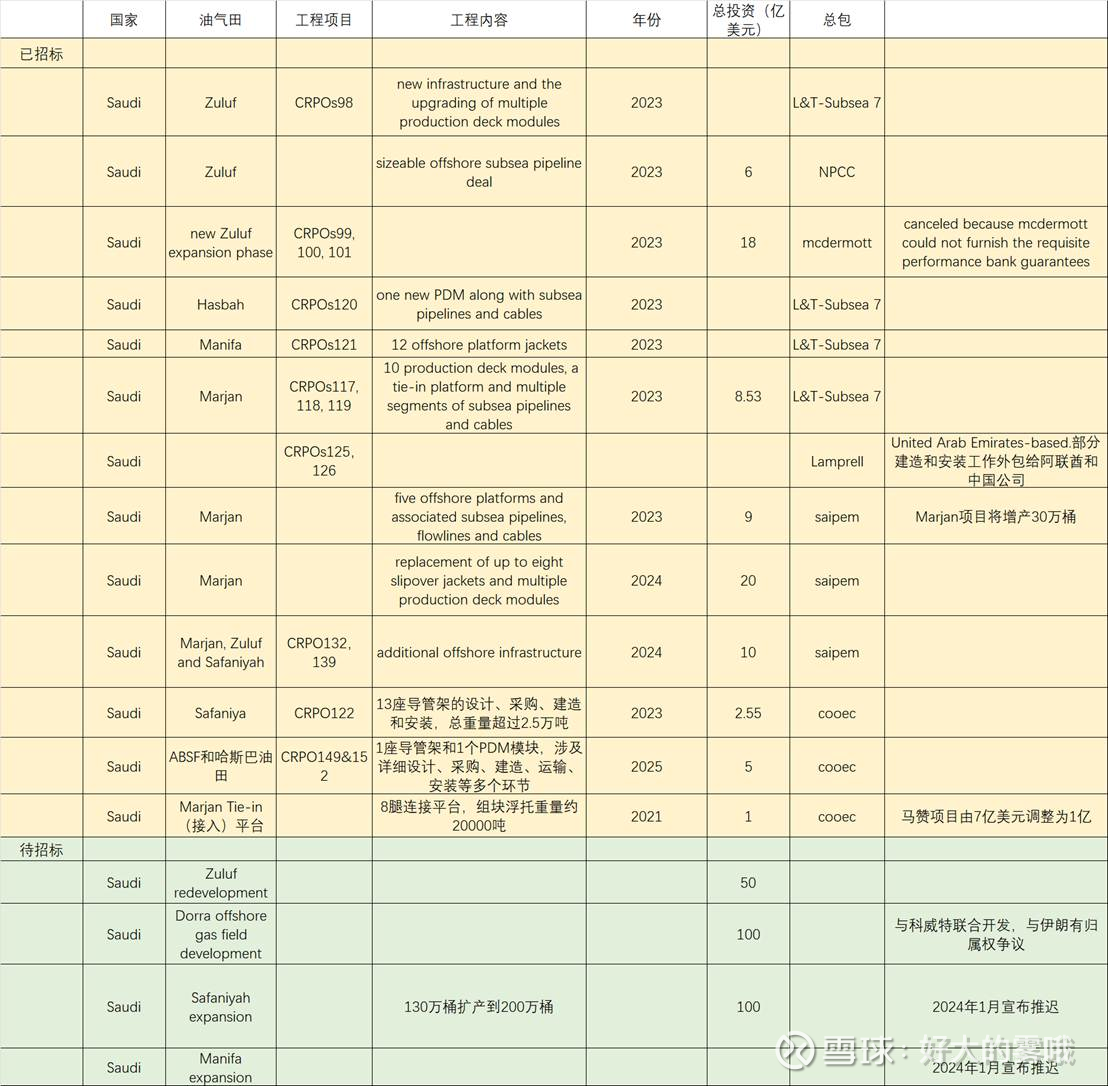

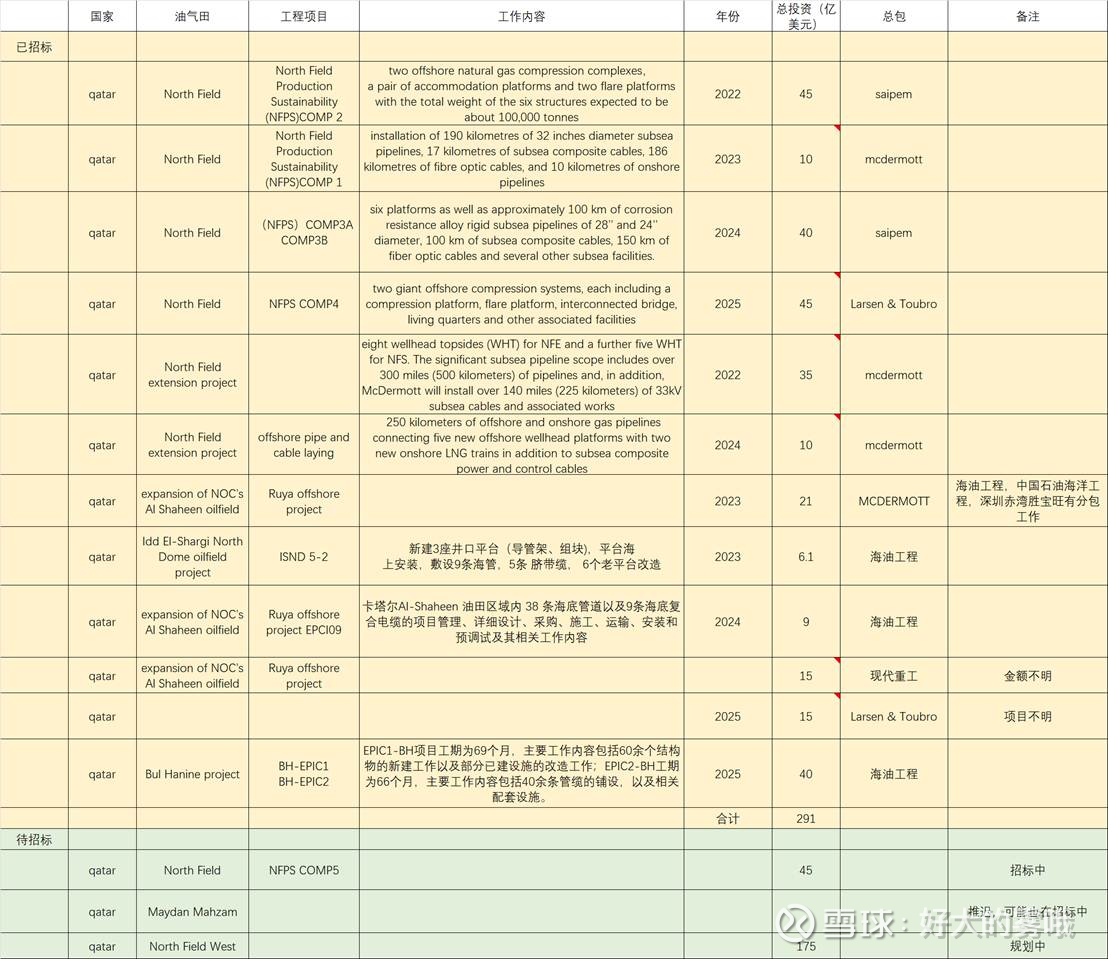

海油工程的油气业务主要可分为:浅水项目、深水项目和LNG项目。这次主要分析浅水项目。浅水项目的工作内容又可分为三部分:导管架、上部组块和海底管线。通过几十年国内中海油几十个项目的锻炼,海油工程的浅水业务能力竞争力很强,不弱于世界一流公司。国际上的浅水油气项目主要集中于中东地区,尤其是沙特、卡塔尔和阿联酋三国。下面几张表是统计的这三国的海上油气项目招标情况。

从以上三张表可看出:

(1)2023年以来,中东地区海上油气项目招投标金额巨大,不完全统计都有500~600亿美元。海油工程只中标其中的50多亿,在几家主要中标商中,中标金额垫底,还有很大的进步空间;

(2)中标的公司就那么几家,都是沙特阿美的LTA供应商。

在这8家LTA工程公司中又以Saipem(塞班)、Mcdermott(麦克德莫特)、Larsen & Toubro(LT)、NMDC和海洋工程为主。Saipem是意大利公司,业务广泛,最近计划与subsea7合并,实力强劲。Mcdermott是美国公司,与海油工程的业务最相近,拥有大量建造场地和海工船队,但财务出现问题,2024年因不能提供履约保函(或者保证金)而被沙特阿美取消合同,这势必影响后续接单能力。LT虽然是印度公司,但实力不容小觑,近几年在中东地区的中标金额超过100亿美元,远超海油工程。NMDC是阿联酋本土公司,具备天然优势,有不少Adnoc和沙特阿美的订单。

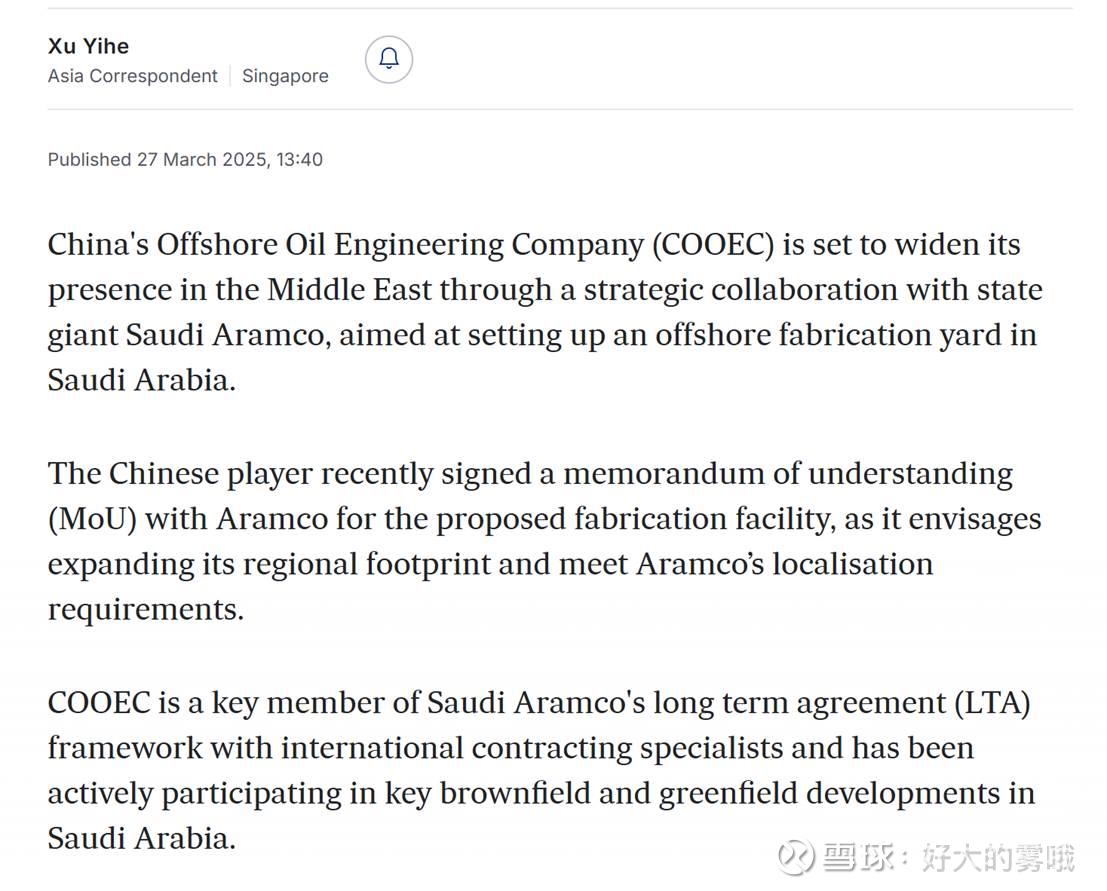

可见,海油工程在中东市场的竞争对手各有各的优势,而海工(1)进入中东市场的时间短(2)不熟悉中东的市场环境和波斯湾的地理环境(3)在中东地区没有建造场地,存在短板。正因如此,海工正与沙特阿美商议在沙特投资建造场地,详见以下upstream网站截图:

我估计,今后2~3年内,中东地区还有500~600亿美元的海洋油气工程项目招标,海油工程通过市场开拓能力提升,估计可以新获得其中20%左右的份额,即100亿美元以上的订单。

利益相关:本人持有海油工程股票,可能会进一步买入。

声明:文中所有信息均是经公开资料搜集整理,仅供参考,本人不保证准确性和真实性,采用文中信息造成的后果由使用者自行承担。