海油工程未来两年内海外项目分析(下)

上期分析了海油工程的浅水项目,集中于中东地区。其他地区,如东南亚和澳大利亚、墨西哥湾、非洲以及北海也有一些待招标项目,由于精力所限,不再一一展开。

本期讲一讲海外LNG和深水项目。

1. LNG

世界上的天然气贸易主要分为两类:管道天然气和液化天然气(LNG)。在距离较近、地形不复杂、供需稳定的情况下,管道天然气具有价格优势。LNG由于要增加液化和再气化工序,成本较高,但灵活性好,且有利于长距离跨洋运输。近几年由于俄乌战争,欧美对俄罗斯能源行业实施制裁,大幅降低了俄罗斯管道天然气的进口,加大从美国、中东以及澳大利亚地区进口LNG,促进了LNG项目的投资。

液化天然气厂主要有两种形式,一是陆地工厂,一是海上浮式液化(FLNG)。陆地工厂的建造方式又分为两种:模块化建造和现场建造。在自然条件恶劣、当地配套落后或者建设成本较高的情况下,通常采用模块化建造方法,即在成熟的建造场地建造好模块,然后海运到LNG工厂所在地组装调试。海油工程拥有丰富的场地资源和一流的模块建造能力,在采用模块化建造的LNG项目中极具竞争力。

对采用现场建造方式的陆地LNG项目,海工没有参与机会。例如海工没参与卡塔尔的大型陆地LNG工程,只能参与其海上油气田的开发。

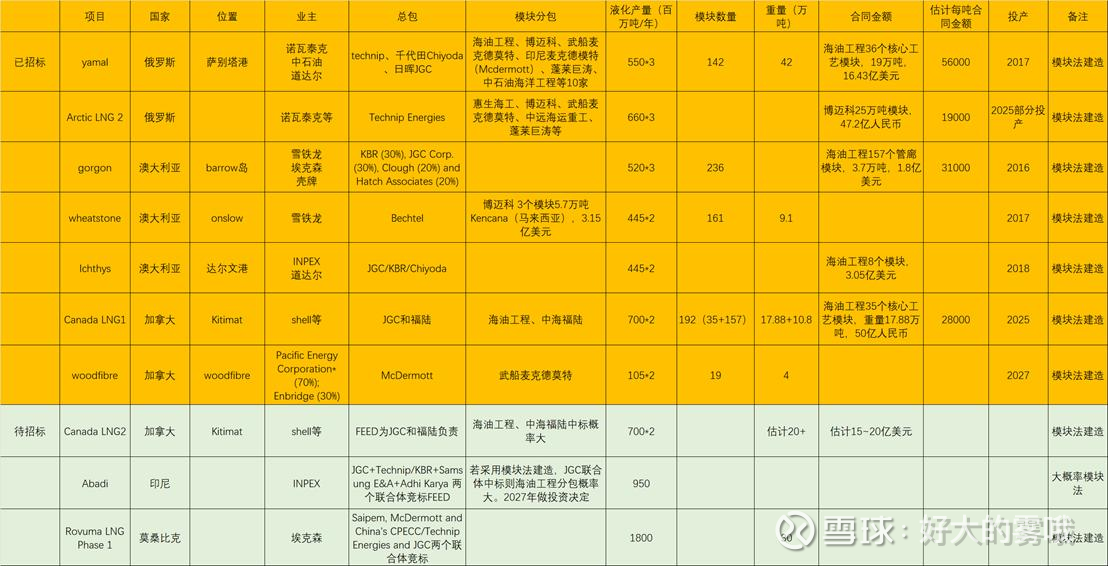

下表为近年来采用模块化建造的LNG项目汇总。

从上表可看出:

(1)中国公司无LNG项目总包能力。Technip、JGC、千代田、KBR、Saipem、Mcdermott等欧美日公司垄断了LNG总包市场(现场建造的LNG项目也是如此);

(2)模块建造工作除少数有印尼、马来西亚场地参与外,绝大部分由中国公司承担;

(3)LNG项目模块数量多,钢材加工量大;

(4)行业景气度对合同金额和毛利润等影响很大,同样建造核心工艺模块,亚马尔项目的平均每吨合同金额是加拿大壳牌LNG项目的两倍;

(5)国内建造场地之间竞争激烈。俄罗斯Arctic项目中没有海油工程,估计是报价高于博迈科等国内其他对手。(蓬莱巨涛、惠生舟山场地因参与Arctic项目而被美国制裁,可能会影响其国际业务)

在待招标的几个LNG项目中,Canada LNG2项目海洋工程中标的概率较大。作为总包方的福陆是珠海场地的合资方,JGC与海工有长期合作协议,而项目作业者Shell的好几个副总裁今年轮番到访海工。目前该项目有加速推进的可能,但一期调试好像存在一些问题,仍未达到预定产能,不知是否会影响二期进度。

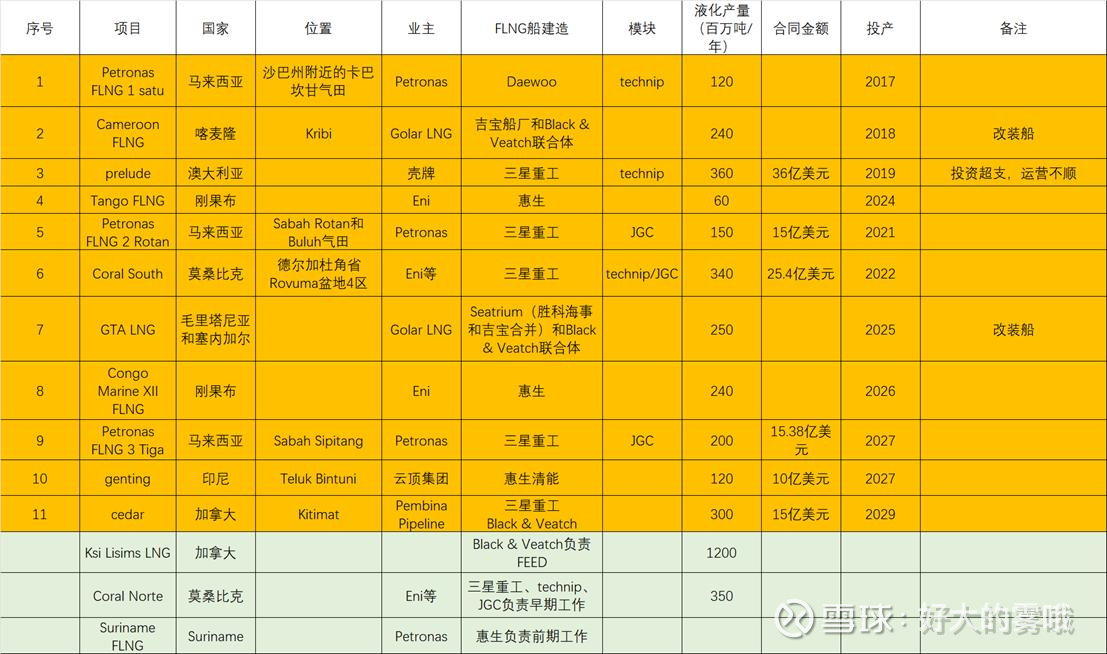

海工在FLNG领域没有业绩,缺乏竞争力。下表为部分FLNG项目的统计情况:

FLNG业务海工目前没能力参与,但这些项目会占用Seatrium和惠生等竞争对手的产能,降低海工参与的其他项目的竞争激烈程度。

顺便提一下,前两年在海油工程业务中占比较高的LNG接收站业务,均为国内项目,毛利率极低。我认为在行业景气度上升阶段,完全可以放弃。

2. 深水项目

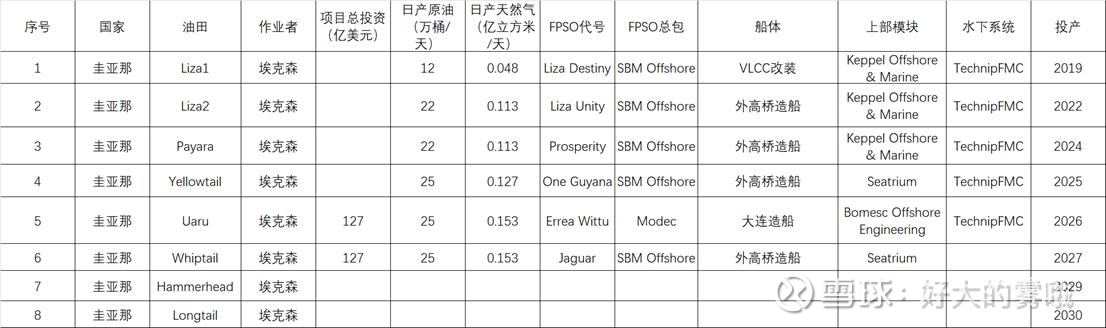

深水项目主要包括两部分:FPSO和水下工程(Subsea)。与FLNG一样,FPSO也包括船体和上部模块两部分。水下工程包括采油树、油气管汇、处理控制单元以及海底管线立管等。海油工程在深水项目的实力一般,在海外项目中仅参加上部模块的分包工作。近期参与建造的巴油P79项目在韩国韩华船厂发生了安全事故,造成业主方巴油一名员工死亡,不知道与海油的上部模块有没有关系。下面两张表是巴西和圭亚那FPSO船的统计情况。

可见,世界FPSO项目总包主要被Seatrium、SBM和Modec垄断,而上部模块Seatrium可以自己完成,即便分包给中国公司,利润也不高。正在招标的巴西P86FPSO可能会采用BOT模式,若这样则会由海油发展牵头,海工只能打辅助。

至于水下系统,海底采油树等核心装备刚开发出来,最多在海油国内项目先试用。水下系统业务要进入圭亚那和巴西等深水市场难度比FPSO更大。

通过以上分析可看出,今后2~3年,在LNG和FPSO业务上,海工把握较大的订单为Canada LNG2项目,估计有15亿美元左右,再加上其他零星业务,估计订单总额可达20亿美元。

Upstream网站上讲,中国船厂和建造场地占世界FPSO船体建造76%,上部模块51%的份额,但总包设计、工艺技术包、专利以及核心仪器装备等都在欧美日韩手里。行业景气的时候,中国公司也就赚点辛苦钱,不景气的时候竞相压价,甚至亏损接单。海工年报里每年都强调以设计为龙头的EPCI总承包能力,在中东浅水项目上取得了一定突破(仍未参与到早期可行性研究和FEED设计阶段),在LNG和深水项目上还未看到明显进展。海工业绩的大幅提升仍只能寄希望于海外中东浅水项目继续中标。

乐观估计,在2027~2029期间的某年业绩高峰期,海油工程营收可达到500亿元以上,净利润可达80亿元以上,eps 2元。

可能的中长期利好因素:

(1)俄乌战争长期化,欧美对俄制裁长期化;

(2)美国的页岩油气产量可能将于近年达峰;

(3)欧美油气公司降低新能源投入,重新转向传统油气项目开发;

(4)Opec增产。减产导致的油价上升对海工不一定是好消息,增产导致的油价下降也不一定是坏消息;

(5)南海油气大规模开发。这不知道得等到哪年哪月了。

可能的利空因素:

(1)中俄天然气管道项目进度加快。500亿立方米管道天然气势必降低LNG进口需求,进一步会延缓海上气田开发;

(2)世界政治和经济形势动荡,全球股市处于绝对或相对高位;发生经济或金融危机的概率越来越高,可能会影响油价和股价。

$海油工程(SH600583)$ $博迈科(SH603727)$

利益相关:本人持有海油工程股票,可能会进一步买入。

声明:文中所有信息和观点均是经公开资料搜集整理分析所得,仅供参考,本人不保证准确性和真实性,采用文中信息和观点造成的后果由使用者自行承担。