磷矿和磷产业系列(十一):美国美盛

关于国内磷矿的统计暂告一段落,现在把目光转向海外。摩洛哥已经写过了,本篇开始分析磷行业世界第三的美国。昨天考虑了一整天怎么写,有点无从下手,后来决定从具体的公司开始,首先是美盛(Mosaic)。

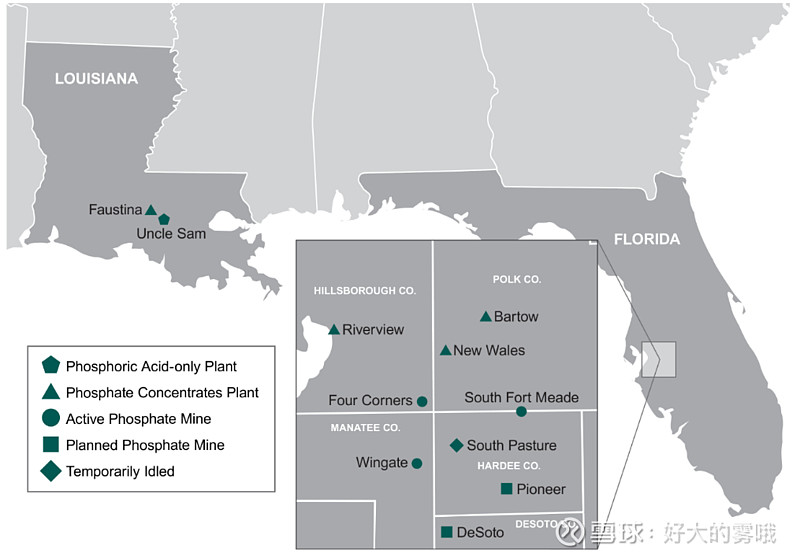

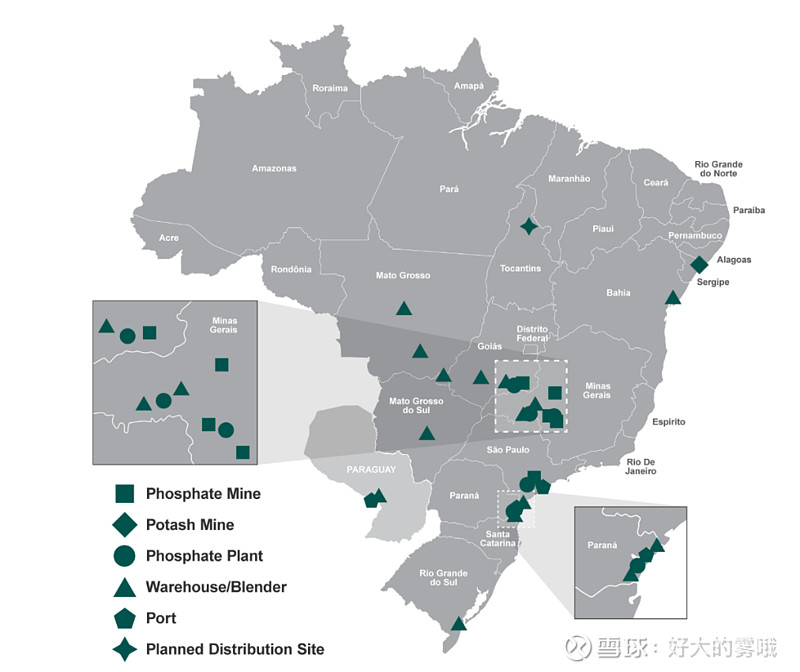

美盛是美洲最大的磷矿和磷酸盐生产商,在美国本土、巴西和秘鲁开展业务,还参股沙特矿业磷矿公司。其中美国和巴西的业务布局如下两图所示:

美盛美国的磷矿位于佛罗里达州中部,在产磷矿包括Four corners、South Fort Meade以及Wingate;South Pasture停产好几年了,原因不明;Pioneer和Desoto是拟建磷矿。配套五个磷酸、磷肥和磷酸盐厂,分别位于佛罗里达州的磷矿附近以及路易斯安那州的密西西比河边。美盛巴西的磷矿有五个,即Araxá / Patrocinio、Cajati、Catalão和Tapira,在这些磷矿附近也配套了磷加工厂。

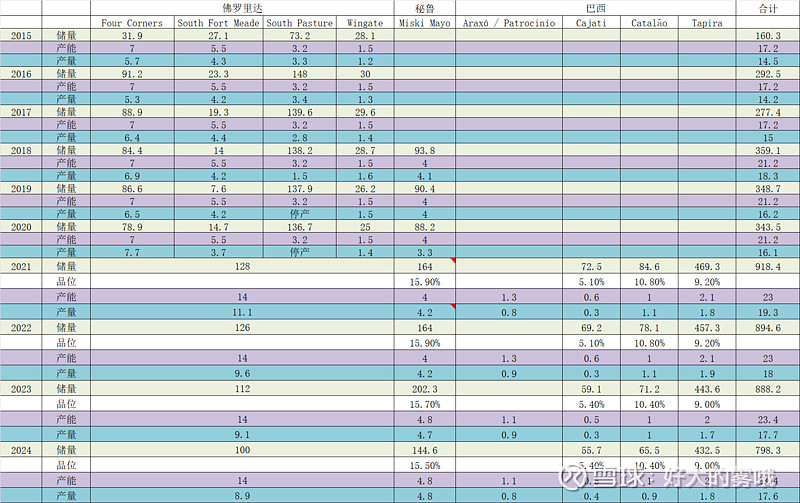

美盛各磷矿历年情况的统计如下(单位百万吨):

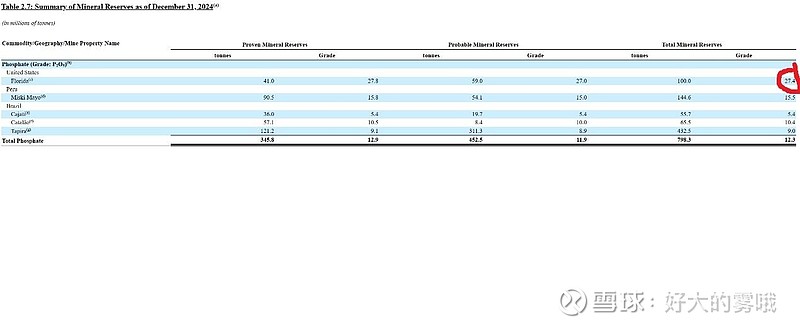

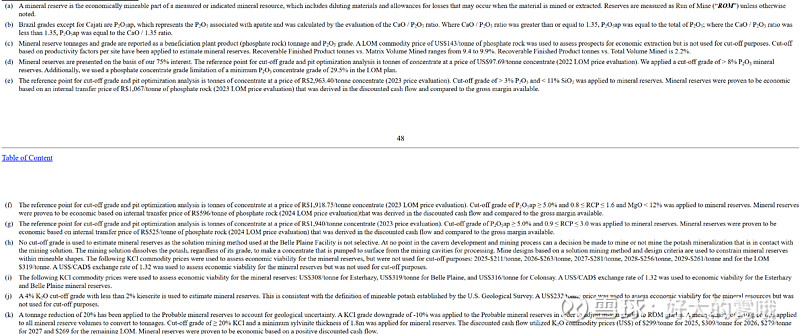

美国东南沿海(主要指佛罗里达和北卡罗莱纳)的磷原矿品位一直是个谜,USGS的报告以及美盛、 Nutrien等上市公司披露的都是选矿后的P2O5含量,很难查到原矿的品位数据。下图是美盛在2024年10-K报告中公布的磷矿储量和品位。

上图中佛罗里达州的储量只包括在产的三个磷矿,不包括停产和待建的磷矿。红圈中显示佛罗里达州磷矿品位27.4%,很不错,然而看下图中的注释C,明确指出该品位数据是按照选矿后的品位报告的,而原矿品位并没公开。这可能也是国内很多人和文献都认为美国磷矿品位高的原因。这些注释里还有其他有意思的地方,比如“Recoverable Finished Product tonnes vs. Total Volume Mined is 2.2%”, 这句话的意思不知道是不是“挖100吨表土和矿石只能得到2.2吨成品”。还有“A LOM commodity price of US$143/tonne of phosphate rock was used to assess prospects for economic extraction but is not used for cut-off purposes”,表明143美元/吨的磷精矿价格用于评估磷矿开采的经济性,若磷矿低于此价格,储量必会进一步降低。而美盛秘鲁磷矿储量评估的参考价格为97.69美元/吨,可能表明秘鲁磷矿的开采成本更低。2018年秘鲁磷矿开始开采后,美国本土磷矿产量开始下降,可能也是两地磷矿成本差异的体现。而巴西几个矿的精矿评估参考价格分别为2963.4雷亚尔/吨、1918.75雷亚尔/吨和1940雷亚尔/吨,即便按照2024年底雷亚尔美元汇率最低的时候6.18计算,也分别为479.5美元/吨、310.5美元/吨和313.9美元/吨。数值特别高,不知道原因在哪里,有可能的原因是:(1)巴西磷精矿的品位高(34%以上);(2)美盛巴西的磷矿很差;(3)我理解错了。

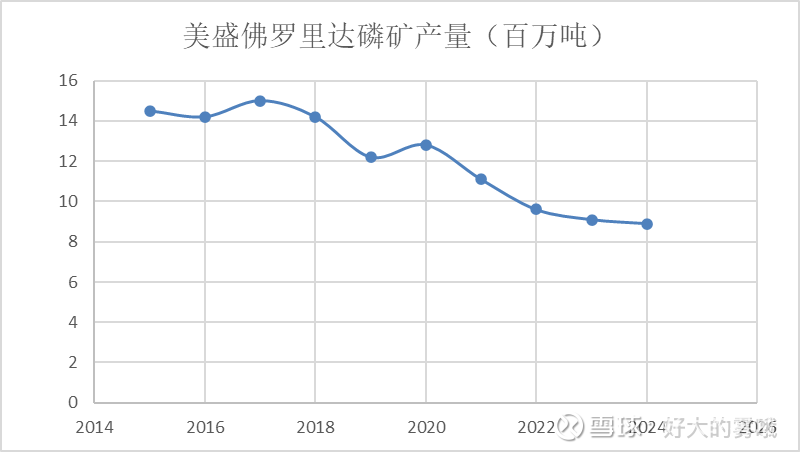

下图为美盛美国本土的磷精矿产量趋势(2015~2024),从1400万吨左右降低至不到900万吨。

美盛在巴西的磷矿产量保持稳定,每年约400万吨。秘鲁磷矿产量由2018年的410万吨扩产至480万吨。2024年,美盛磷精矿总产量合计1760万吨。

美盛美国和巴西2024年磷产品的产能和产量贴图如下,不再进一步分析:

由于美盛除了磷业务,还有钾业务,其合并利润表不能反映磷业务的盈利能力,只能通过分部数据进行分析。美盛财报中业务分三部分:磷业务、钾业务和巴西肥料业务。其中磷业务包括美国、秘鲁的控股磷矿和磷加工厂以及沙特的参股磷业公司。巴西肥料业务不仅包括美盛在巴西的磷业公司,还包括肥料销售和配送业务,分部毛利反映的不完全是巴西磷矿的盈利能力,请注意。下表为美盛磷相关业务的毛利统计,可看出整体上讲美盛的磷业务竞争力一般,2023年磷业务分部毛利率仅为14.9%,同期云天化的磷肥业务毛利率33%。

本篇的两点初步结论:

(1)美盛的磷业务盈利能力一般,远逊于云天化和OCP;

(2)从经济性来看,美盛的磷矿中,秘鲁的最好,美国佛罗里达次之,巴西的最差。

$美国美盛公司(MOS)$ $云天化(SH600096)$ $

声明:文中所有信息均是经公开资料搜集整理,仅供参考,本人不保证准确性和真实性,采用文中信息造成的后果由使用者自行承担。本人持有云天化股票。