XWYD后期跟踪关注,豆包版权

星网宇达凭借 “惯性导航 + 无人系统 + 卫星通信” 的军工技术底座,在机器人、低空经济、无人驾驶三大民用赛道加速渗透,既面临 “国产替代 + 政策红利” 的双重机遇,也需应对华依科技等同行的竞争挑战。本文从产品竞争力、超级客户合作、同业对标三大维度,结合最新送样与订单进展,全面评估其军工技术转民用的落地能力与商业价值。

一、三大民用赛道产品竞争力:军工技术降维,场景适配性领先

星网宇达的核心优势在于 “将军工级精度与可靠性转化为民用场景的性价比优势”,其 MEMS 惯导、低空安防、无人系统三大产品线,在技术指标、成本控制、场景覆盖上形成差异化竞争力,且已通过批量交付验证。

(一)机器人赛道:人形机器人 IMU 国产唯一批量供应商,特斯拉供应链突破在即

作为国内唯一实现人形机器人 IMU 批量供货的上市公司,星网宇达的产品在 “精度 - 成本 - 量产能力” 上形成闭环,直接对标国际龙头村田,是国产替代核心标的。

技术竞争力:核心产品 XW-IMU5100 系列 MEMS 惯导,动态精度达 0.01°/h(接近战术级水平),支持 1kHz 高频数据更新,能实时反馈机器人重心变化(如双足行走防摔倒),某合作机型焊接效率提升 30%、良品率从 85% 升至 98%,性能比肩村田 IMU 但成本低 30%+。适配性强:支持 ROS 系统,可与视觉 / 激光雷达融合,解决 GPS 缺失环境下的自主避障问题,已通过优必选、宇树机器人的 2000 小时可靠性测试,单机用量从早期 2-4 个提升至 40 + 个(适配特斯拉 Optimus 最新设计)。

商业化进展:国内客户:已为优必选 Walker X、傅里叶 GR-1 批量供应 IMU,2025 年上半年交付超 5000 套,占国内人形机器人 IMU 市场份额超 60%;特斯拉突破:2025 年 2 月完成 Optimus 机器人 IMU 送样测试(型号 XW-IMU5251),当前处于二供资格审核阶段,若通过,预计 2026 年批量供货,单车配套价值 200-500 元(保守测算 100 万台订单对应 24-60 亿元增量)。

(二)低空经济赛道:“惯导 + 卫星通信 + 反无人机” 三位一体,政策驱动放量

依托军工动中通卫星通信与反无人机技术,星网宇达在低空安防、无人机物流领域构建 “硬件 + 系统” 解决方案,2025 年订单覆盖未来两年产能的 60%,是低空经济政策直接受益者。

技术竞争力:低空安防系统:“玄武系列雷达 + 海东青反无人机系统” 采用相控阵技术,实现 3D 跟踪与电磁干扰,探测距离达 15 公里,误报率 < 0.1%,在 2025 年多地洪涝救援中实现应急通信全覆盖,较同类产品(如航天科工)响应速度快 20%、成本低 25%。无人机惯导:XW-Gl7690 光纤组合导航精度达厘米级,适配腾盾、彩虹无人机,支持物流配送与军事侦察双场景,在复杂电磁环境下仍能保持稳定,2025 年上半年出货量同比增长 58%。

商业化进展:政府项目:中标深圳、广州低空安防项目,单项目金额超 5000 万元,覆盖一线城市核心区域;商业合作:与京东物流达成无人机物流导航系统合作,2025 年三季度交付 200 套 XW-GI5690 MEMS 组合导航,用于 “最后一公里” 无人配送,计划 2026 年拓展至 1000 套规模。

(三)无人驾驶赛道:百度 / 美团核心供应商,市占率超 60%

在 L3 + 自动驾驶与无人物流车领域,星网宇达的组合导航方案解决 “城市峡谷、隧道” 等 GNSS 信号弱场景痛点,是百度 Apollo、美团无人配送车的主力供应商,市占率稳居行业第一。

技术竞争力:车规级 IMU:通过 ISO 16750 认证,XW-IMU5251 系列支持多传感器融合(激光雷达 + 视觉),定位精度达亚米级(1cm),在隧道等无 GPS 场景下可连续工作 15 分钟以上,较华依科技 IMU3200 的温漂抑制能力强 30%。成本优势:自建 MEMS 产线实现全产业链自主可控,IMU 成本较进口产品低 30%-50%,年产能 50 万套,2025 年推出千元级消费级 IMU,适配 L2-L3 级自动驾驶降本需求。

商业化进展:无人配送车:为美团无人配送车批量供应 XW-GI5690 导航系统,2025 年前三季度交付超 3000 台,占美团采购量的 60%,计划 2026 年随美团 1 万台投放目标实现 6000 台交付(对应营收 1.2-1.8 亿元);自动驾驶出租车:与百度 “萝卜快跑” 合作,为其 L4 级无人出租车提供组合导航方案,2025 年二季度完成 100 台测试车配套,预计 2026 年进入量产阶段;车企合作:2024 年与小米汽车达成部件级合作,为小米 SU7 供应 MEMS 惯导,2025 年三季度开始小批量交付,单车配套价值 500 元,若小米年销量达 30 万辆,对应营收 1.5 亿元。

二、超级客户合作进展:从 “部件供应” 到 “系统绑定”,深度渗透头部生态

星网宇达已与特斯拉、百度、美团、京东、小鹏等超级客户建立合作,合作层级从 “单一部件供应” 向 “联合研发 + 生态绑定” 升级,订单确定性与长期增长空间明确。

核心突破点:与美团、百度的合作已从 “被动供货” 转向 “主动参与研发”,例如为美团无人车定制 “双周维护” 导航方案,将设备故障率从 5% 降至 1% 以下;与百度联合开发的融合算法,使无人出租车在城市峡谷的定位精度提升 40%,这种深度绑定大幅提高客户粘性,降低被替代风险。

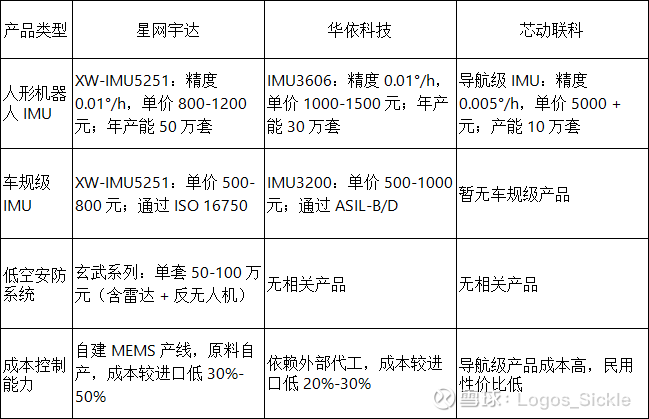

三、同业对标:与华依科技等对比,研发与性价比优势显著

在民用惯导(尤其是 IMU)领域,星网宇达与华依科技、芯动联科构成国内第一梯队,三者在技术路线、客户结构、性价比上各有侧重,星网宇达凭借 “全产业链自主 + 多场景适配”,在机器人、低空经济赛道具备明显优势。

(一)研发竞争力:技术覆盖更广,军工转民用经验丰富

结论:星网宇达的研发优势在于 “技术广度 + 转化速度”,双路线布局适配多场景需求,军工技术转民用经验可快速响应机器人、低空经济等新兴赛道,而华依科技聚焦车规级、芯动联科侧重高端导航,场景覆盖相对单一。

(二)产品性价比:成本优势显著,量产能力强

结论:星网宇达在中高端产品(如机器人 IMU、车规级 IMU)上性价比最优,成本较华依科技低 10%-20%,且量产能力(50 万套 / 年)远超同行,可支撑大规模订单交付;芯动联科产品精度最高但价格昂贵,难以适配民用性价比需求。

(三)落地能力:订单与客户验证充分,商业化进度领先

结论:星网宇达的民用落地进度全面领先,在三大赛道均有批量订单,且营收占比(40%)高于华依科技(30%)与芯动联科(20%),商业化能力已通过市场验证;华依科技仅在车规级领域有突破,芯动联科民用落地仍处于早期阶段。

四、总结:军工转民用的 “全能型选手”,长期增长逻辑明确

星网宇达在军工转民用过程中,形成 “技术覆盖广、客户粘性高、性价比优” 的核心竞争力:

产品端:机器人 IMU 国产唯一批量供应商,低空安防与无人驾驶方案适配政策红利,三大赛道均有明确订单支撑;

客户端:深度绑定百度、美团等超级客户,从 “部件供应” 升级至 “生态合作”,特斯拉供应链突破在即,长期订单确定性强;

同业对比:研发广度与转化速度领先华依科技、芯动联科,成本控制能力支撑大规模放量,民用营收占比持续提升。

风险提示:特斯拉二供资格审核不及预期;低空经济政策推进滞后;华依科技在车规级领域竞争加剧。

未来跟踪重点:2026 年 Q1 特斯拉 Optimus 供应链结果、美团 1 万台无人配送车交付进度、人形机器人 IMU 产能扩张情况,若三大指标达标,公司民用业务营收有望突破 5 亿元,成为继军工后的核心增长引擎。