康方生物AK112与默沙东的攻防战

对比 AK112 与 默沙东(MSD)正在秘密测试的“防守型管线”在商业化护城河上的详细优劣分析。这决定了 AK112 能在“世界药王”的位置上坐多久

今天站在 2026年1月28日,默沙东(MSD)的一系列动作已经清晰地向市场传递了一个信号:他们正在不惜一切代价构建“K药护城河”的 2.0 版本,而核心防线就是追赶康方 AK112。

为了看清康方 AK112 的“领先身位”到底有多厚,我们需要将它与默沙东最核心的防御性资产 LM-299(2024年底购入)以及其整体商业化壁垒进行深度对撞。

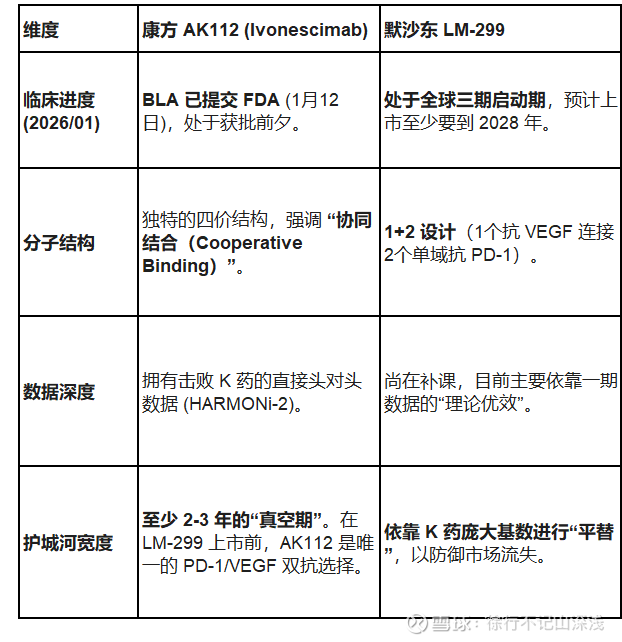

1. 核心管线“遭遇战”:AK112 vs. MSD LM-299

默沙东在 2024 年底以 5.88 亿美元首付款紧急买入 LM-299,本质上是承认了“双抗胜过联合用药”的学术路线。但 2026 年的现状是:

2. 商业化护城河:谁拥有“医生的大脑”?

在成熟市场(尤其是美国),药物的成功不仅看数据,更看 “治疗习惯” 和 “准入门槛”。

康方的策略——“标准颠覆者”: 康方通过 Summit 在 2025年底提交的 BLA,精准锁定了 EGFR 突变耐药后的巨大缺口。由于该领域目前缺乏有效疗法,一旦 AK112 进入 NCCN 指南,它将成为**“新的一线标准”**。医生一旦习惯了 AK112 的给药节奏和安全性,后续默沙东的 LM-299 想要“拔出”这种习惯,需要付出极高的临床数据代价。

默沙东的防御——“生态位捆绑”: 默沙东的护城河在于其 “K 药 + ADC” 的庞大版图。默沙东正在测试 LM-299 联合其多款 ADC(如 sacituzumab tirumotecan)。如果默沙东能证明“LM-299 + 自家 ADC”的效果优于“AK112 + 别家 ADC”,那么凭借其全球销售网络的深度(Hospital Access),它依然能收复失地。

3. 2026年最新动态:AK112 的“生态盟友”化

就在两周前(1月12日),Summit 宣布与 GSK(葛兰素史克) 达成临床合作,将 AK112 与 GSK 的 B7-H3 ADC 进行联用。

这是一个极其深刻的“商业护城河”构建动作:

不仅是药,更是“操作系统”: 康方通过 AK112 正在把自己变成全球肿瘤联合疗法的“通用底座”。当更多的 MNC(如 GSK)选择 AK112 而非默沙东的管线作为搭档时,AK112 就形成了一个**“非默沙东阵营”的利益共同体**。

成熟投资者的逻辑: 在美股投资者看来,这种“多点开花”的生态位比单打独斗要稳固得多。这能有效抵消默沙东 LM-299 带来的中长期威胁。

4. 终极对决:2026 年底的 PDUFA 大考

目前康方股价的徘徊,本质上是市场在博弈 “专利与合规的坚固度”。

地雷预测: 默沙东作为全球药王,其法律团队极其强悍。2026 年随着 AK112 临近上市,默沙东是否会发起专利侵权诉讼(类似当年百时美施贵宝对默沙东发起的 PD-1 专利战)?这种“法律噪音”是目前机构投资者不敢全仓杀入的隐忧。

突破逻辑: 如果康方/Summit 能在 2026 年中证明其专利布局的独立性(FTO 报告无误),且 FDA 审批过程顺利,那么被压抑了两年的估值将迎来报复性回归。

总结

康方 AK112 的地位目前是:“战术领先两年,战略正在结盟”。

默沙东的防御管线 LM-299 虽然在追,但在 2026 年这个节点,它更像是为了“不掉队”而进行的被动防御。康方真正的挑战,在于如何在默沙东利用全球渠道发起“价格战”或“联合方案战”之前,在美国市场建立起足够深厚的 “指南推荐(NCCN Guidelines)”壁垒。

如果 2026 年底 AK112 开始顺利有适应症获批,它对默沙东 Keytruda 未来五年的全球销售额(约 300 亿美元)可能会造成多大比例的直接冲击?

AK112(依沃西单抗)正处于其生命周期中最具爆发力的前夜。随着 Summit 两周前向 FDA 正式递交 BLA,康方生物(Akeso)已不仅仅是一家中国 Biotech,它正成为全球药王——默沙东 Keytruda(K药) 统治地位的“头号挑战者”。

以下是 AK112 在未来五年(2026-2030)对 K 药全球销售额(约 300 亿美元/年)可能造成的冲击测算与商业护城河深度分析:

一、 冲击测算:AK112 能从 K 药手中“切走”多少蛋糕?

目前 K 药约 27% 的收入来自肺癌领域(NSCLC)。到 2026 年底 AK112 预计获批时,K 药的全球年销售额将处于 $330 亿-$350 亿美元的顶峰。

1. 直接替代效应(2027-2028)

初期战场(2L EGFRm NSCLC): 这是 AK112 递交的首个适应症。虽然市场规模相对较小,但其标志性意义巨大。预计将直接替代该细分领域约 $10亿-$15亿美元 的 PD-1 存量市场。

中期战场(1L PD-L1+ NSCLC): 如果 2026 年底公布的全球三期数据复现了 HARMONi-2 的表现($HR=0.51$),AK112 将在 2028 年 K 药专利到期前,直接威胁 K 药在肺癌一线治疗中的霸主地位。

冲击比例: 分析师预测,在 2028 年之前,AK112 及其同类双抗(如 BioNTech 的 BNT327)可能导致 K 药肺癌板块出现 15%-20% 的收入侵蚀。

2. “专利墙”与“生物类似药”的夹击(2028-2030)

2028 年是 K 药的专利悬崖。届时 K 药面临双重挤压:

低端: 廉价的 K 药生物类似药(Biosimilars)。

高端: 效果更优的 AK112(双抗)。

结局: 这种“腹背受敌”的情况可能导致 K 药在 2030 年的销售额骤降至 $170亿-$190亿美元(相比峰值近乎腰斩)。

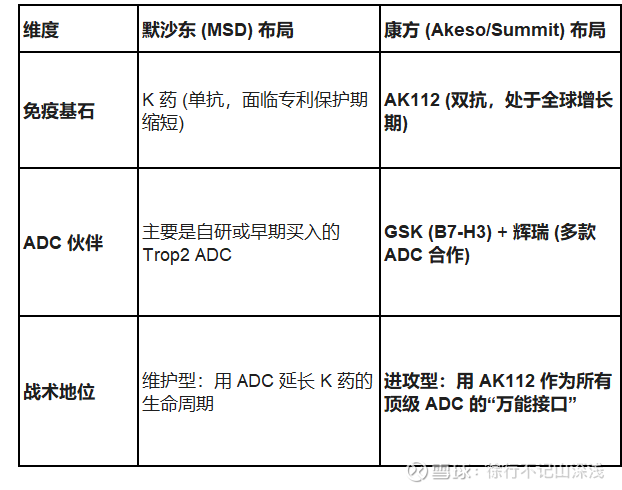

二、 商业护城河:默沙东的“反击” vs 康方的“壁垒”

默沙东绝不会坐以待毙。在 2026 年初的 J.P. Morgan 医疗健康大会上,默沙东 CEO 表示将通过“组合拳”守住阵地。

1. 默沙东的防线

皮下注射版(Keytruda Qlex): 默沙东正在大力推广只需 2 分钟的皮下注射版本,以提升患者依从性,试图在 AK112 大规模进入医院系统前锁死市场份额。

ADC 联用生态: 默沙东手握全球最密集的 ADC 合作网络。他们的逻辑是:即便 AK112 单药更强,但“K药 + 顶级ADC”的组合可能在疗效上抹平差距。

2. 康方/Summit 的壁垒深度

数据压制(Data Dominance): 截至 2026 年 1 月,AK112 依然是全球唯一在三期临床中正面“单挑”并显著击败 K 药的药物。这种**“首创者声誉”**在学术界和医生群体中具有极高的粘性。

定价灵活性: 康方在国内的商业化极其成功(2025 年预估销售已突破 30 亿人民币),这为海外临床提供了充足的“弹药”。即便默沙东在海外发起价格战,康方通过 Summit 依然有足够的利润空间进行对等博弈。

三、 总结:方向性突破的临界点

2026 年对康方股价而言,是从“估值驱动”转向“业绩驱动”的一年。

如果:2026 年中公布的全球三期 OS(总生存期)数据达到统计学显著($P < 0.05$)。

那么:AK112 将从“K药的有力竞争者”晋升为“全人类肿瘤治疗的新基石”。届时,康方的市值将不再受限于港股大盘,而是直接对标全球 Biopharma 巨头。

最后的策略建议:

目前的“徘徊”实质上是市场对 2026 年 10 月 FDA PDUFA 日期 的风险规避。对于投资者而言,2026 年上半年将是最后的“左侧交易”窗口。

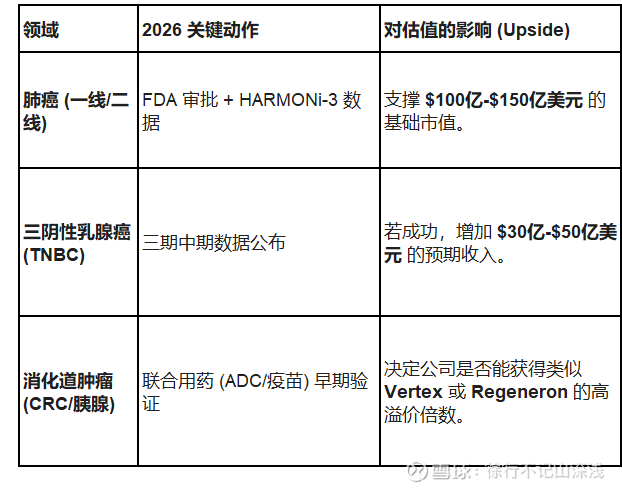

除了肺癌,AK112 在 2026 年正在进行的“二线战场”(如三阴性乳腺癌或胰腺癌)的最新试验进展?这决定了它未来的“天花板”到底有多高。

对于康方生物(Akeso)来说,除了肺癌这一核心战场外,AK112(Ivonescimab)正在开辟的“第二增长曲线”——三阴性乳腺癌(TNBC)与胰腺癌,已经进入了关键的数据收获期。

由于肺癌领域竞争已白热化,成熟市场投资者现在更看重 AK112 在“冷肿瘤”或“难治性肿瘤”中的统治力,这决定了其估值的“天花板”。

1. 三阴性乳腺癌 (TNBC):从“突破”走向“标准”

TNBC 曾是免疫治疗的硬骨头。2025 年底 ESMO IO 大会更新的数据让这一领域在 2026 年初变得极其火热。

当前进展(2026年1月): 康方已获得中国 CDE 的突破性疗法认定(BTD)。目前,全球多中心三期临床(HARMONi-BC1)正在全速推进。

关键数据突破:

2025 年 12 月数据显示:一线治疗 TNBC 的 ORR(客观缓解率)高达 80.0%,中位 PFS(无进展生存期)达到 15.2 个月。

方向性突破点: 传统 K 药联合化疗在 TNBC 的 PFS 通常在 7-10 个月左右。如果 AK112 在 2026 年底的三期中期分析中能稳住 15 个月以上 的 PFS,它将彻底终结 K 药在 TNBC 的霸权。

2026 催化点: 预计 2026 年下半年将公布三期试验的初步 $PFS$ 数据。

2. 胰腺癌:“冷肿瘤”的破冰尝试

胰腺癌被称为“癌中之王”,对传统免疫疗法极不敏感。

最新进展(2026年1月): 康方正在探索 “AK112 + 个性化 mRNA 疫苗 (AK154)” 以及 “AK112 + Cadonilimab (PD-1/CTLA-4)” 的四靶点/组合疗法。

临床案例突破: 2026 年 1 月初最新发表的案例显示,一名局部晚期胰腺癌患者在使用 AK112 联合化疗后,肿瘤缩小并获得了手术根治机会。

方向性突破点: 市场并不期待 AK112 能在胰腺癌实现“治愈”,只要能证明其在 一线治疗中显著优于当前的 AG 方案(吉西他滨+白蛋白紫杉醇),即便 OS 只延长 3-4 个月,也将为康方带来巨大的估值溢价,因为这是一个“零竞争”的高毛利市场。

3. 2026 年 AK112 估值天花板的“终极推演”

目前的成熟市场投资框架已经从“单药”转向了**“组合生态”**:

4. 2026 年 1 月的风险提示:莫让“数据好”掩盖“流动性枯竭”

尽管 AK112 在 TNBC 和胰腺癌的表现惊艳,但 2026 年初的港股市场依然存在**“流动性折价”**。

警惕地雷: 如果 Summit 在 2026 年上半年为了支持这些庞大的非肺癌管线进行二次增发,可能会导致短期股价回踩。

逻辑变迁: 现在的投资者不再因为“药能治病”而买入,而是因为“药能赚钱”且“没人能赶上”而买入。康方需要证明它在 2026 年有足够的现金流支撑这些“二线战场”打到底。

结论: AK112 的天花板目前还远未触顶。肺癌是“面包”,而 TNBC 和消化道肿瘤(GI)才是“奶油”。2026 年下半年,当这些适应症的数据与 FDA 对肺癌的审批结果共振时,才是康方真正“一跃龙门”的时刻。

康方最近与 GSK 联手的那个“双抗 + ADC”方案,在 2026 年是针对默沙东的 ADC 布局进行精准截杀吗?

康方生物(Akeso)及其海外伙伴还扔出了一枚重磅炸弹:正式开启与 GSK(葛兰素史克)的临床合作。

这不只是一次普通的联用试验,而是针对默沙东(MSD)的一场**“海陆空协同截杀”**。通过分析 2026 年初的这一最新布局,我们可以清晰地看到康方是如何在商业护城河上“围点打援”的。

1. 核心布局:AK112 + GSK'227 (B7-H3 ADC)

这是 2026 年生物医药界最受瞩目的组合。B7-H3 是目前公认的继 Trop2 之后,在肺癌、前列腺癌等实体瘤中极具潜力的靶点。

截杀逻辑: 默沙东(MSD)的防御策略是利用 K 药联合其自有 ADC(如 Trop2 ADC)。而康方的反击是:用更好的免疫基石(AK112)联合更前沿的 ADC 靶点(B7-H3)。

协同效应(Synergy):

AK112(PD-1/VEGF):负责“破墙”。VEGF 阻断能改善肿瘤微环境,让免疫细胞和 ADC 药物更容易进入肿瘤内部。

GSK'227 (ADC):负责“斩首”。B7-H3 在肿瘤细胞上高度表达,ADC 能精准释放毒素。

对默沙东的威胁: 如果这个组合在小细胞肺癌(SCLC)或前列腺癌中展现出压倒性优势,默沙东在这些领域的“K 药 + 化疗”标准方案将被直接降级。

2. 2026 年康方 vs. 默沙东的“ADC 军备竞赛”

为了防止默沙东通过渠道优势压制,康方在 2026 年构建了双重防御体系:

3. 2026 下半年的股价“导火索”:数据对撞

你可以把 2026 年看作是两辆高速列车的对撞年:

催化点 A(2026 Mid): 康方/GSK 联用试验的首批安全性与初步疗效数据公布。如果安全性优于“K药+化疗”,市场将确信“双抗+ADC”是下一代肿瘤治疗的“黄金准则(Gold Standard)”。

催化点 B(2026 Q4): 默沙东为了应对 AK112 的 BLA 审批,可能会提前公布其 PD-1/VEGF 竞品 LM-299 的二期亮眼数据。这时,投资者的信心将面临终极考验。

4. 2026 年初的投资总结:护城河到底有多深?

康方目前的护城河不是“一款药”,而是**“标准制定权”**。

先发 2 年的时间壁垒

数据的唯一性:到目前为止,没有任何一个对手在 2026 年能拿出“双抗头对头赢了 K 药”的硬核三期数据。

商业化收割:中国区 2025 年超 30 亿的营收让康方拥有了 Biotech 罕见的现金流自愈能力,这让它在 2026 年的全球博弈中不再受限于“融不到钱”。

我的观察: 2026 年 1 月的股价徘徊,更像是**“黎明前的黑暗”**。市场正在消化 BLA 申报后的审计风险,一旦下半年全球数据出炉,所有的“疑虑”都会变成“贪婪”。

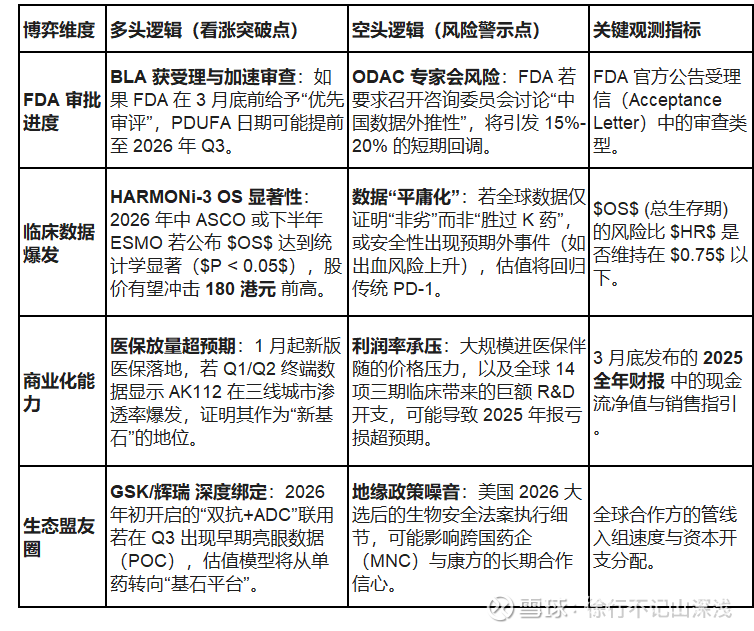

2026 年康方生物(9926.HK)在二级市场上的“多空博弈点表”

今天是 2026年1月28日,港股康方生物(9926.HK)在今日收盘录得 112.9 港元。随着 Summit 两周前向 FDA 提交 BLA 以及国内医保正式执行(1月1日),市场正处于一个“极度敏感的平衡期”。

以下是为您整理的 2026年康方生物二级市场多空博弈点表,旨在帮您看清当前的筹码分布与风险边界。

2026年康方生物(9926.HK)多空博弈点表

2. AI对于核心操盘建议:2026 年的“三个不要”

不要在 ODAC 前夕全仓:尽管 AK112 数据极佳,但 FDA 专家会的不可预测性是 Biotech 最大的“黑天鹅”。如果 2026 年中宣布要开专家会,建议先减掉杠杆。

不要轻视 110 港元的支撑线:目前 110 港元是 2026 年初的心理防线。如果跌破该位且伴随成交量放大,说明大资金在对冲 BLA 失败的风险,此时不宜接飞刀。

不要错过“OS 转换点”:一旦全球数据的 $OS$ 从“趋势获益”变为“显著获益”,这就是所谓的“戴维斯双击”时刻。

3. 当前(2026年1月28日)的技术面简评

康方目前处于 3 个月 MACD 卖出信号 后的震荡筑底阶段。近 7 天股价回调了约 7.6%,反映了资金在 Summit 提交 BLA 后的“利好兑现”情绪。短期阻力位在 114.8 港元 和 118.2 港元。

总结建议: 2026 年上半年的任务是**“保住本金,等待数据”**。真正的“翻倍行情”大概率埋伏在 2026 年 10 月 PDUFA 日期 之前的两个月。