FDA受理SMMT Ivonescimab 的BLA意味着什么等五个问题 V260201 00:15

一,FDA接受SMMT Ivonescimab 的BLA意味着什么?

简单来说,这一消息标志着国产创新药“出海”进入了最后的冲刺阶段。如果把新药研发比作一场马拉松,现在的依沃西已经跑进了体育场,正准备迎接最后 400 米的冲刺。(由于SMMT和康方生物的特殊关系,文中有可能二者有用混的地方)

1. 什么是“FDA 受理 BLA”?

敲门砖: BLA(生物制品许可申请)是向 FDA 提交的上市申请。FDA “受理” 意味着他们经过初步审核,认为SMMT提交的数据已经足够完整、标准足够高,可以进入正式的实质性审查阶段。

虽然受理不等于批准,但它是最关键的门槛之一。如果数据质量不行,FDA 会直接“拒收(RTF)”。

2. PDUFA 日期(2026 年 11 月 14 日)意味着什么?

审评死线: PDUFA 是 FDA 的办事期限。这意味着在 2026 年 11 月 14 日之前,FDA 必须给出一个明确的答复:批准上市、拒绝、或者要求补充材料。

确定性增强: 对于投资者和患者来说,这给了一个非常明确的时间,消除了审批时间上的不确定性。

当然,也很可能意味着由于FDA希望看到欧美更长时间的补充数据,和中国的真实数据,给的是标准审评 (Standard Review),而不是优先审评 (Priority Review)。用后视镜看,这几天的下跌,除了板块的影响之外,这也许也是原因之一吧。(纯属猜测,有可能被打脸)

比如栽树,譬如养娃,需要时间,不要拔苗助长。有些爱,需要体现为等待。

3. 这款药“牛”在哪里?(核心竞争力)

全球首创(First-in-class): 它是全球第一款进入 FDA 审批阶段的 PD-1/VEGF 双特异性抗体。

一箭双雕: 传统的癌症治疗通常是“PD-1 免疫药”+“抗血管生成药”联合使用。依沃西把两个功能合二为一,能更精准地在肿瘤部位发挥作用,疗效更强且副作用更可控。

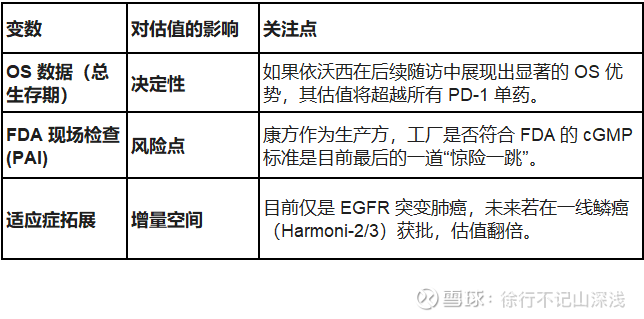

针对“硬骨头”: 此次申请的适应症是“第三代 EGFR-TKI 治疗进展的肺癌”。这类患者在目前的疗法下选择非常有限,依沃西此前在临床试验(HARMONi-A)中展示了相比化疗显著的生存优势。骨头选硬的,市场选小的。也许是一种策略,大学生刚刚毕业,可不是往往先干点脏活累活么。

4. 商业与战略层面的影响

50 亿美金的底气: 康方生物22年以 5+45 亿美元(当时中国药企出海最高价)将海外权益授权给 Summit Therapeutics。这次受理证明了 Summit 的眼光,也让康方未来的首付款分期、里程碑付款及销售分成有了更高的确定性。

中国创新的名片: 依沃西在 2024 年曾在头对头试验中“击败”了默沙东的药王 Keytruda(K 药)。如果 2026 年能在美获批,它将正式在全球最高规格的市场挑战现有的免疫治疗格局。

总结与展望

这则信息意味着:依沃西有望在 2026 年底前成为首个在美国获批上市的中国自主研发双抗。

接下来的看点:

现场检查(Pre-Approval Inspection): FDA 之后可能会派人去康方的工厂实地查看生产是否合规。

数据更新: 2026 年期间,Summit 还会公布更多关于依沃西与其他重磅药物对比(如 HARMONi-3 试验)的数据,这将直接影响其股价表现。

二,依沃西在面对药王 Keytruda 具体有哪些临床数据优势?

看完了基于Harmoni临床试验的BLA的影响, 来看看依沃西(Ivonescimab)最让世界震撼的一场“战役”:HARMONi-2 研究。

这场研究之所以引起全球轰动,是因为它直接挑战了默沙东的 Keytruda(K药)。K药是目前的全球“药王”,也是非小细胞肺癌(NSCLC)一线治疗的金标准。依沃西是全球第一个在三期临床头对头试验中,“正面击败”K药的药物。

以下是依沃西相对于 K药 的核心优势数据:

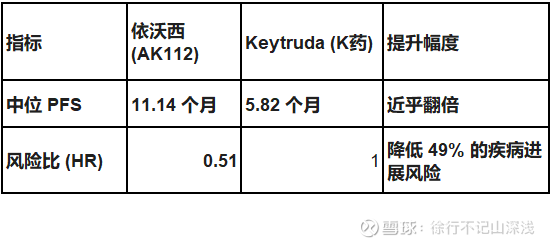

1. 核心数据对比(PFS:无进展生存期)

这是衡量癌症药物最重要的指标之一,即患者用药后肿瘤不恶化、不长大持续的时间。

解读: HR 0.51 是一个非常惊人的数字。在肿瘤学中,HR 低于 0.7 通常就被认为具有显著临床意义,而 0.51 意味着依沃西将患者病情恶化的风险降低了一半。

2. 全人群“通杀”的优势

K药通常在 PD-L1 高表达(TPS $\ge$ 50%)的患者中效果最好,但在依沃西面前,无论指标高低,依沃西都表现更优:

PD-L1 低表达 (TPS 1-49%): 风险比 (HR) 为 0.46。这部分患者通常对传统免疫治疗反应一般,但依沃西表现极强。

PD-L1 高表达 (TPS >=50%): 风险比 (HR) 为 0.54。即便在 K药 最擅长的领域,依沃西依然大幅领先。

不同病理类型: 无论是鳞癌还是非鳞癌,依沃西的 HR 分别为 0.48 和 0.54,显示了极强的普适性。

3. 为什么能赢?(双抗机制的降维打击)

依沃西之所以能“双杀”K药,核心在于它的双靶向结构(PD-1 + VEGF):

解除免疫抑制(PD-1): 像 K药 一样,让 T 细胞重新识别并攻击癌细胞。

切断后勤供应(VEGF): 抑制肿瘤血管生长,把肿瘤“饿死”。

协同效应(1+1>2): 研究发现,抗血管生成(VEGF)可以改变肿瘤微环境,让 T 细胞更容易渗透进肿瘤内部。依沃西这种“两个靶点绑在一起”的设计,比两种药分开用的效率更高,且能优先分布在肿瘤组织中,降低了全身毒性。

4. 关键局限与挑战

虽然数据亮眼,但要完全取代 K药,依沃西还需跨过两道坎:

总生存期(OS)数据: 目前公布的是 PFS(不恶化时间),大家还在等 OS 数据(即最终能不能活得更久)。通常 FDA 最终批准非常看重 OS。

安全性观察: 因为涉及抗血管生成(VEGF),依沃西会带来诸如高血压、蛋白尿等特有副作用,虽然目前数据显示可控,但仍需长期监测。

总结

依沃西的优势在于它通过“双靶点”设计,在疗效上实现了对现有单药标杆(K药)的跨代超越。

如果说 K药 是曾经的“全能战士”,依沃西就像是带了“红外夜视仪”且有“空中支援”的特种兵。

三,获批后可能会对默沙东(MSD)或全球肿瘤药市场产生多大的冲击?

依沃西(Ivonescimab)如果成功商业化,不仅仅是多了一款药,它更像是投入全球肿瘤药市场的一颗“深水炸弹”。

我们来拆解一下,这对默沙东(MSD)、康方生物以及整个制药行业意味着什么:

1. 撼动“药王”Keytruda 的王座

Keytruda(K药)在 2024 年的全球销售额已经突破了 250 亿美元,是非小细胞肺癌一线治疗的绝对霸主。

市场份额重洗: 如果依沃西在 2026 年底获批上市,它将直接切入 K药 最核心的领地。医生在面对新病人时,会面临一个选择:是选择老牌的单药金标准(K药),还是选择疗效数据翻倍的新一代双抗(依沃西)?

默沙东的防御战: 默沙东已经在积极布局其自身的管线(如皮下注射版 K药、其他联合疗法)来应对专利到期和竞争。依沃西的出现,大大压缩了默沙东的“防御空间”。

2. “中国研发 + 美国商业化”的新范式

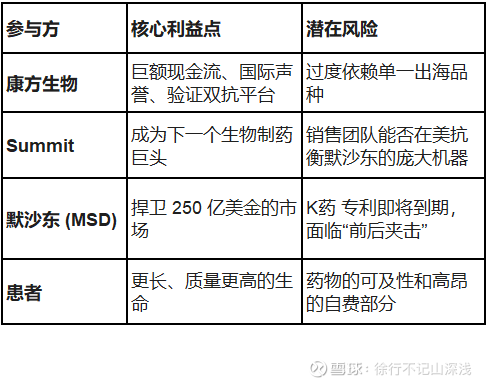

这次商业博弈的背后是康方生物与 Summit Therapeutics。

Robert Duggan 的“赌性”: Summit 的老板 Robert Duggan 曾把 Pharmacyclics 以 210 亿美元卖给艾伯维(AbbVie)。他押注依沃西,是想复制当年的奇迹。

商业分成对康方的意义: 根据协议,康方不仅拿到了 5 亿美元的首付款,未来还有最高 45 亿美元的里程碑付款,以及低双位数的销售提成。这意味着如果依沃西在海外卖出 100 亿美元(这是一个乐观但合理的预期),康方每年躺着就能拿走 10 亿美金以上的纯利。

3. 定价权与支付方的博弈

高价策略: 作为“Best-in-Class”(同类最佳)甚至“First-in-Class”,依沃西在美国的定价必然极高。

医保与药管局(PBM)的压力: 美国支付方(保险公司)一直在寻找能提高生存率的药物。如果依沃西能显著减少后续治疗费用(因为效果更好,病程进展更慢),保险公司可能会非常愿意将其列入首选目录,从而迅速挤占 K药 的份额。

4. 行业风向标:从“PD-1”转向“PD-1+X”

依沃西的商业成功将正式宣告 “单靶点免疫治疗时代”的落幕。

倒逼全球大厂跟进: 阿斯利康、罗氏、百时美施贵宝等巨头目前都在紧盯依沃西的数据。如果依沃西大卖,这些巨头必须重新审视自己的双抗管线,可能会引发新一轮的并购潮和研发军备竞赛。

商业视角下的“利益链”简图

总结

依沃西的商业化逻辑是:用无可争议的数据优势,强行击穿垄断。 如果在 2026 年 11 月 14 日顺利获批,它不仅是康方生物的胜利,更标志着中国 Biotech 公司已经从“跟随者”变成了“规则改写者”。

四,理性视角投资者角度对康方生物估值的影响

站在投资者的视角,依沃西(Ivonescimab)获 FDA 受理 BLA 是一个典型的“确定性溢价”时刻。对于康方生物(9926.HK)和其合作伙伴 Summit Therapeutics(SMMT),这则消息直接影响了它们的估值天花板和风险折现率。

以下是基于 2026 年初市场数据的深度估值逻辑分析:

1. 康方生物 (9926.HK):从“潜力股”到“国际现金奶牛”

国内基本盘: 依沃西在国内已获批并进入医保放量期,为公司提供了稳定的内生现金流。

海外分成(Royalty)的价值: 根据协议,康方可获得海外销售额依沃西在许可地区(北美的、欧洲、日本及后续增加的拉美、中东、非洲等)年度销售净额的低双位数百分比(Low-double-digit percentage)特许权使用费。行业惯例解读: 在医药跨境授权(Out-licensing)中,“低双位数”通常指 10% - 14% 左右。

由于这部分收入几乎没有营销和研发成本,对康方而言是纯利润。

如果依沃西全球销售额达到 50 亿美元,康方每年仅分成就能拿到约 5亿 ~7.5亿 美金。按照 20 倍 PE 计算,仅海外分成这一项就支撑了约 100 亿至 150 亿美元的增量市值。

估值重估(Re-rating): FDA 受理意味着成功概率(POS)从之前的 60% 跃升至 80% 以上。

2. Summit Therapeutics (SMMT):高杠杆的“依沃西代持者”

截至 2026 年 1 月,SMMT 的市值约在 110 亿至 120 亿美元 左右,华尔街分析师给出的目标价多在 31 至 35 美元。

杠杆效应: SMMT 几乎所有的估值都押注在依沃西这一款药上。一旦 FDA 最终批准,其市值有望冲击 200 亿美元 以上。

现金储备: 公司目前拥有约 7.1 亿美元现金,足以覆盖获批前的临床推进和初期的商业化铺设。

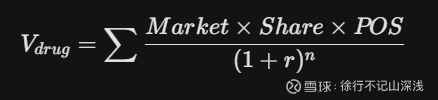

3. 核心估值模型:依沃西的“天花板”测算

我们可以通过简单的逻辑模型来看看这款药的价值:

市场空间(Market): 全球非小细胞肺癌(NSCLC)一线及经治市场规模超过 300 亿美元。

市场份额(Share): 凭借对 K 药的头对头优势,依沃西被认为有潜力吞下该市场 20%~30% 的份额。

成功概率(POS): 目前 BLA 已受理,风险溢价大幅降低。

4. 影响估值的三个关键变数

总结

依沃西现在的估值已经不再是“讲故事”,而是进入了“对表时间”。 2026 年 11 月 14 日的 PDUFA 日期,就是决定康方生物能否正式跨入全球大药企(Big Pharma)俱乐部的分水岭。

如果你关注的是投资决策, 下一个关键观察点是:2026 年 SMMT 可能陆续公布的更多 OS(总生存期)随访数据。如果 OS 数据稳健,目前的价格可能依然是显著低估。

五,依沃西和默沙东正在研发的“K 药组合疗法”对比

这是一个非常精彩的对抗。如果说 K药(Keytruda)是过去十年的“免疫之王”,那么依沃西(Ivonescimab)就像是拿着“次世代武器”的“挑战者”。

要把这两者放在一起比,我们不能只看单一的药物,而要看两家公司背后的防御与进攻策略。

1. 核心战场的正面硬刚:单药 vs 单药 (HARMONi-2)

在针对 PD-L1 阳性的肺癌一线治疗中,依沃西完成了对 K药 的“降维打击”:

数据差距: 依沃西的中位 PFS(无进展生存期)是 11.14 个月,而 K药 是 5.82 个月。

解读: 依沃西几乎把患者的无恶化时间翻了一倍。在肿瘤学领域,能比“金标准”提升 1-2 个月就算重磅,翻倍则是史诗级的突破。

风险比 (HR): 依沃西达到了 0.51。

这意味着在任何给定时间点,使用依沃西的患者出现病情进展的风险,比使用 K药 的患者低了 49%。

2. 默沙东(MSD)的“防御工事”:组合拳策略

面对挑战,默沙东并没有坐以待毙,他们的策略是“让 K药 成为所有疗法的底座”:

K药 + 辅助手段: 默沙东通过 K药 联合化疗、联合抗血管药(如 Lenvima)、联合 ADC 药物(如 MK-2870)来巩固地位。

打不过就加入: 最有意思的是,2024 年底,默沙东斥资 5.88 亿美元首付款(总额高达 33 亿美元)从礼新医药手中买下了一款 PD-1/VEGF 双抗(LM-299)。

结论: 默沙东用真金白银承认了依沃西这种“双抗机制”的优越性。他们正在实验室里疯狂赶进度,试图做出自己的“依沃西”。

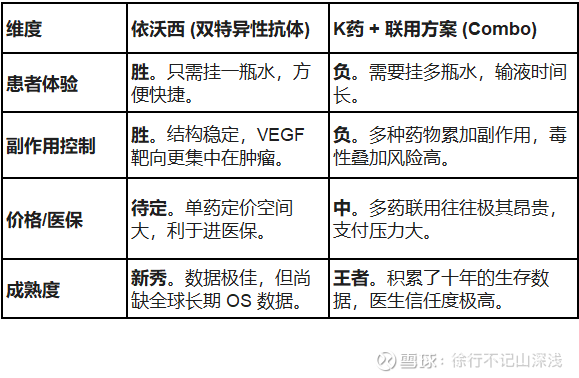

3. “单分子双抗” vs “多药联合” 的商业博弈

4. 2026 年的关键变数:HARMONi-3 试验

目前依沃西赢的是“单药对单药”,但全球范围内,很多肺癌患者的标准疗法是“K药 + 化疗”。

康方生物和 Summit 正在进行的 HARMONi-3 试验,就是用 依沃西 + 化疗 直接去撞 K药 + 化疗。

如果赢了: 依沃西将彻底统治肺癌一线治疗,K药 的基本盘将被瓦解。

如果持平: 依沃西依然能凭借更优的安全性获得巨大的市场份额。

投资与商业总结

依沃西的出现,迫使默沙东从“躺着赚钱”变成了“焦虑研发”。对于投资者来说:

依沃西的胜算在于其物理结构的领先(1+1 > 2 的协同效应)。

默沙东的优势在于其强大的销售网络和“数据护城河”。

这场对决的终局,可能不是谁消灭谁,而是依沃西定义了“新一代标准”,迫使默沙东也必须全面转向双抗赛道。