哪天能不亏钱

· 浙江

$朗进科技(SZ300594)$ 说一下我的看法,仅供参考。按大盘3800的位置。朗进的中报,二季度盈利了中报扭亏,应该到公司业绩的拐点了。作为轨交空调和热管理细分龙头,这几年的营收一直增长,一直计提造成亏损有点过分。中报中有很多亮点,公司开发了新的液冷系统这块应用于储能,电池,数据中心,智能微模块机房,这些都是当下炒作的热点。

低空飞行器领域,已经与国内头部eVToL企业合作,研发了第一代热管理系统,已经装机在验证过程中,并且顺利进行第二代研制。

按公司的年营收来说,加上题材溢价,合理估值应该在25-30亿左右。

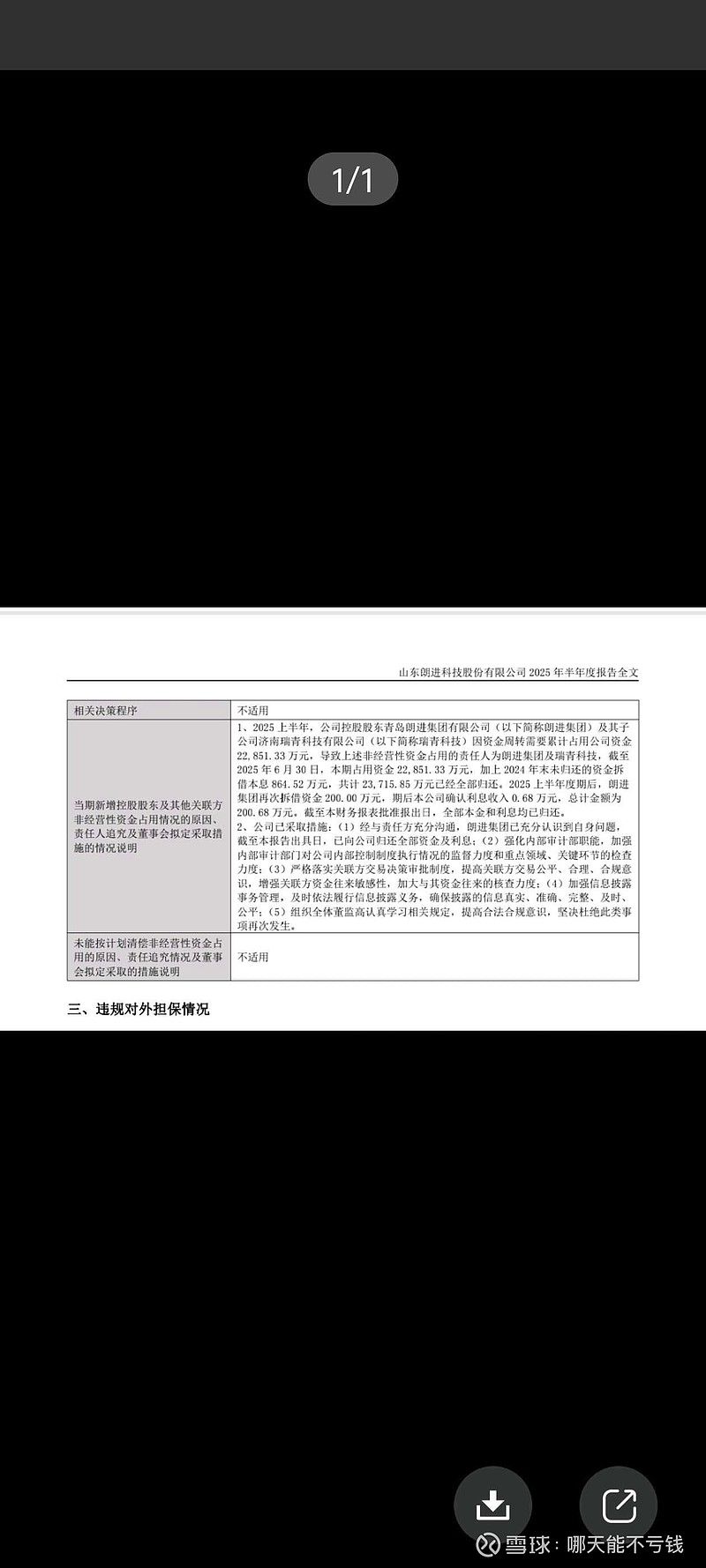

再来说说这个立案。这个立案确实来的有点突然。但是也不算突然,暂时来看,应该是之前公司违规占用资金,要给这个事情一个了断。如果是违规占用资金的话,问题不大,只要不退市,慢慢爬都有更好的未来。(具体什么事只能等后续公告)。

公司其实跑输大盘和板块30-50个点了。扣除这个雷,那么大概也在20亿合理估值左右。

所以等情绪的宣泄先吧。只要不是业绩造假问题都不大。

明天看看盘面吧。![]()

![]()

![]() 现在的心情就是金子掉在屎坑里了。想抓回来,又有点嫌弃。

现在的心情就是金子掉在屎坑里了。想抓回来,又有点嫌弃。