关于中文在线半年报的几点思考

思考了许久,发一点自己的看法,请各位老师指正。

首先要明确短剧平台现在最大的问题就是投流极高,留存占比非常小,可以不客气的讲就是些过客甚至于薅羊毛的白嫖党。所以留存率是短剧平台最大的问题。上半年我们看到RS的大幅度亏损的表面,但其实深挖可以发现RS已经在努力的解决低留存的问题,甚至已经开始有了非常积极的改变。

RS营收问题:

粘性用户占比提升:大家对于枫叶的营收期望较高,但是根据畅销榜和播放量计算发现和目前半年报的营收对不上,主要是RS用年费替代月费,周费,次卡等短周期用户,提升平台粘性。所以按照会计准则,需要按照已过的时间进行平摊。换个简单的说法,6月1日充值年费的用户,他在财报上的体现只有1个月的,双渠道收入榜单是包含12个月的费用,所以双渠道费用去测算上半年收入就存在了巨大偏差。但是这恰恰反方面说明了RS的粘性客户(年费)占比提升明显。

理由如下:

1. 环比高增后的收入异常:RS在5月收入环比增速超100%的情况下,6,7月RS的收入环比微降。倒推5月是RS大力推动付费模式改革的一个月,通过大力提升粘性用户(年费)缴费推动榜单收入大幅度环比提升。等到了6,7月作为已经成为年费用户已经不需要通过充值进行观看,所以这2个月收入体现的是年费新增用户和投流吸引来的低留存短周期用户(月/周/次),环比微微下降完全能接受。

2. 投流用户入池后大力留存:大家一定还记得下面这条新闻“RS连续38天占据娱乐免费榜单榜首”。神奇的是榜首期间的收入提升并不明显,但是退居榜首之后,5月份收入反而环比提升100%以上,正是通过3月底-4月底的投流占据流量后,通过活动大力促进年费用户占比提升,动作连贯一致且卓有成效。

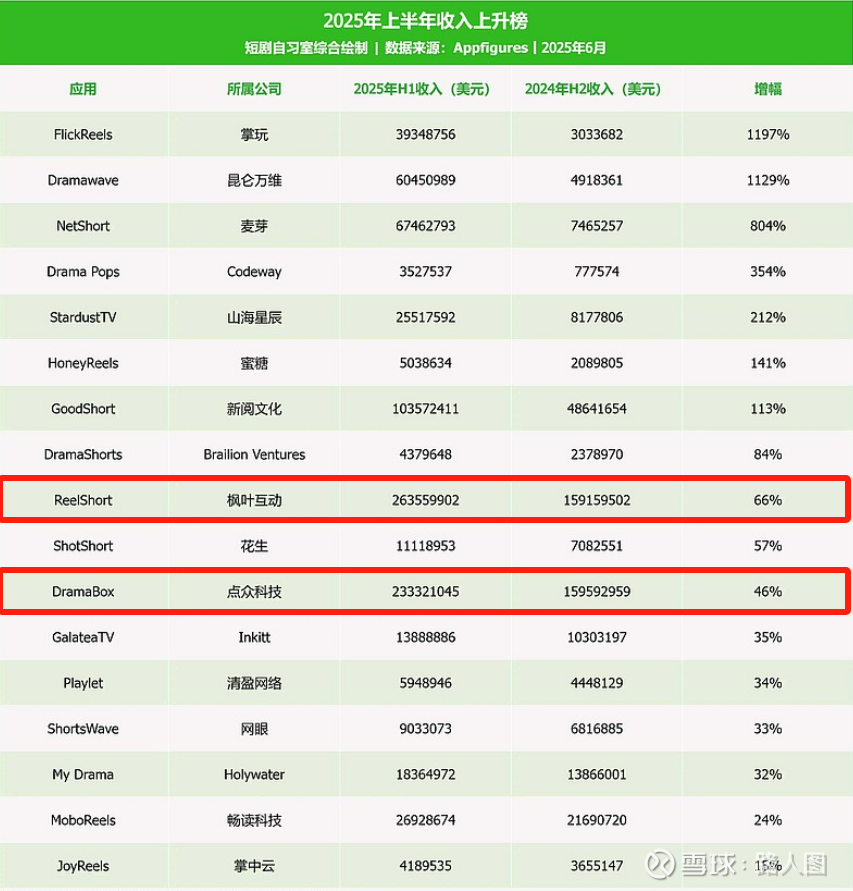

3.粘性用户留存效果明显: RS主打“本土原创 + 第三方生态+精品剧”, DB则是主打 “译制剧 + 高投流” 。大家看一下下面这张图,RS和DB在去年下半年收入差不多的情况下,上半年RS比DB整整多了3000万美元的收入,实际上在投流上DB完全不弱于RS,甚至在观察最近几个月的热点图后会发现DB越投越猛。但是上半年RS比DB多3000万美元收入,7月RS又多700万美元。综上可以判断出这多出来的部分,就是RS对比DB多出来粘性客户缴费(年费)。

RS下半年看点:

1. 收入预期:理通RS从3月份投流,到5月份开始促粘性用户占比提升的动作后。下半年RS如果能稳定在畅销榜第6名,那么收入水平会远远超出实际收入榜单体现的增速水平。因为上半年的粘性用户的收入释放以及本身下半年本身的收入释放。按照目前的情况看谨慎预估业绩在75-80亿左右。

2. 业绩预期:收入说的再多都要回归最后释放的业绩。因为费用的提前支出而收入延后确认,导致了上半年RS大幅度亏损。现在已经不需要RS每个月冲第一,只需要在首页占据视线即可。所以RS的投流已经明显降温,这块支出占比在40%-60%。上半年费用前置,下半年投流相比上半年每减少1个点就会增加5000万利润。具体要看RS的节奏,就目前看下半年利润可期。

3. 转型休闲平台:当留存问题开始改善后,之前大家心心念念的休闲平台就可以得到初步实现。比如粉丝和短剧主角的适当互动;休闲类小游戏等等,而这也是之前RS高管采访中讲过的内容。这个是RS后期最有想象力的点之一。

用了很大篇幅深挖了一下大家非常关注的RS营收对不上以及上半年大幅度亏损的原因后,接再说一下中文在线的其他业务,FF,IP衍生开发及其他业务。

FF业务:

定位:首先明确FF是中文的全资子公司,营收费用都会并表,RS的中文参股公司,股权占比49.24%,具体营收盈利只能在半年报和年报查询。可以比喻RS是已经娶妻生子,在外风生水起的大儿子,之前的SR是不争气目前杳无音信的二儿子,目前FF就是在家唯一陪在父母身边未成年的三儿子。所以中文对于FF是充满期待,也是高度重视和大力支持的。从FF黑马般杀出,5-6月收入仅700万,到7月榜单收入3000万,这中间提升的幅度不可谓不大。

其次也是复盘了SR失败的案例,这次中文对于FF是非常低调的,从官微到各大新闻都不知道FF是谁家的,直到中报官方的披露。可见中文这次执行力度之高,态度之坚决,我相信有了SR失败的案例,重整旗鼓后重新出发的FF肯定会走出一条更好的路来。期待他的表现。

IP衍生开发:

罗小黑电影:目前猫眼罗小黑电影预测票房约5.1亿,我们保守按照5亿元计算,片方寒木春华会分得5亿*88.7%(固定扣除后的分账票房)*37.72%(片方分成)=1.67亿。由于不知道成本,这里无法测算具体盈利数字。

IP衍生开发:当然首先明确这不仅仅只有周边,还有音频,动漫等一系列IP开发。这一块是我觉得中文半年报的又一大亮点,营收增速46%,毛利提升4.19%。业务占比从24年全年的40.2%提升到25年半年度的43.2%,环比占比提升3个点。高毛利业务占比持续提升,会改善中文的业务结构,加快盈利节奏。相信在下半年在电影催动的情况下,这部分营收增速,毛利提升和业务占比提升都会有更好的表现。

其他业务:

短剧中心:公司于2024年7月 成立精品短剧部,于2025年1月组建自制剧团队,同时建立横琴国际短剧拍摄基地,该基地定位出海短剧领域。前者定位的是国内市场,国内由于红果的存在,分账模式为主,同时国家在加大对于短剧的支持和规范,定位精品短剧同时自制完全没有问题。拍摄基地的建立也会进一步降低后期拍摄成本,是件先支出后产出的好事。

全球内容发行:最近成立的全球内容发行部门,定位为全球最大的微剧分销商,首发片单中包括《一品布衣》。结合上一点的自制精品剧,后续预计将和RS等一系列平台合作,拓宽自制剧的变现渠道,提升自制剧的收益。这可以说是国内免费平台占主导的情况下,很好的应对。

AIGC及版权数据:比较尴尬的两块业务,非常重要但又无法量化评价。我只能说中文的这两方面储备很好的支持了前文说的短剧平台,精品自制剧,IP衍生开发等业务的发展。版权数据是开发的基础,AIGC是开发过程中降本增效非常好的工具。

如上是我的一些对于中文的思考和理解,不构成任何投资建议,交易是自己的,大家做好自己即可。如有不同意见,可以提出来共同探讨。祝好。