沃尔核材,功亏一篑

去年同是AI 风口“顶流”,为啥资金现在只宠柴发,对铜连接爱答不理?

家人们

有没有发现一个魔幻现象

去年在AI 算力圈红到发紫的两个赛道,今年待遇天差地别

柴发(柴油发电机)被资金追着捧,

而曾经的“香饽饽”铜连接却成了“冷宫弃子”。

这到底是为啥?

今天就来扒一扒这个“AI 风口变形记”!

先说说铜连接去年有多火。

作为英伟达 NVL36 架构里“从0到 1”冒出来的新角色,它就像AI算力的“数据线”负责服务器之间的高速数据传输。

当时整个市场都在喊“算力要爆,铜连接必火”,相关公司股价跟着猛涨,妥妥的“风口显眼包”。

但火归火,国内厂商的日子其实没那么好过。

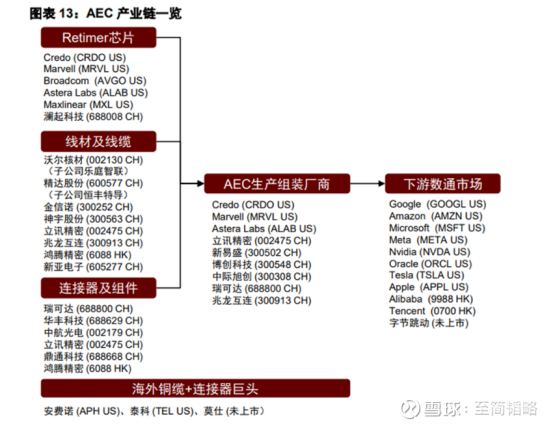

全球铜连接的话语权掌握在海外三巨头手里:

安费诺、Credo、泰科莫仕(Molex)。

国内玩家虽多,但大多挤不进北美核心供应链,只有沃尔核材、神宇股份靠着给安费诺供货,才算搭上了英伟达的“顺风车”,去年表现相对突出。

可今年风向突然变了,核心问题出在北美市场的“变脸”上。

第一个坑是安费诺的份额缩水。

到了2025 年,泰科莫仕直接抢走了近30% 的份额,未来可能还会更多。

这意味着,靠安费诺吃饭的沃尔、神宇,订单根基突然不稳了。

更扎心的是安费诺自己也在“找备胎”,鼎通科技等新玩家开始入局,老合作伙伴的地位更尴尬了。

第二个坑是技术迭代“杀人诛心”。

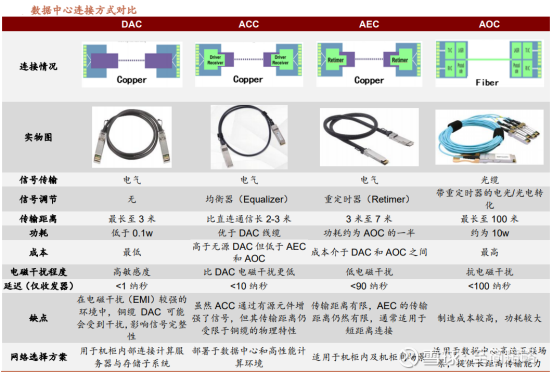

铜连接看似简单,实则分三大类:

ACC 有源铜缆、

DAC 无源铜缆(安费诺是龙头)、

AEC 有源铜缆(Credo 是龙头)。

其中AEC 技术堪称“潜力股”,它支持更长的传输距离,特别适配谷歌、亚马逊这些大厂在用的ASIC 芯片新场景。

虽然英伟达目前还没明确用AEC,但行业都在赌“未来必转 AEC”,

2025财年,Credo实现收入4.37亿美元,同比+126%,主要受AEC需求拉动。

这直接让老技术路线的玩家价值大缩水。

第三个坑是国内标的“换了人间”。

以前大家盯的是沃尔、神宇,但现在市场目光早移了:

兆龙互联成了Credo 的供应商,直接沾了 AEC 技术的光;

瑞可达则抱紧中际旭创的大腿,合作研发AEC 技术,想借中际的渠道冲进北美。

说白了,

铜连接的“主角剧本“已,经从“安费诺供应链” 换成了“AEC 技术派”,

老玩家自然被冷落。

反观柴发的崛起,逻辑就简单粗暴多了:

全球数据中心建设狂飙,算力需求暴涨,

但电网供电跟不上,关键时刻还得靠柴发“救急”当备用电源。

它的需求明确、业绩兑现快,不像铜连接那样被技术迭代、海外供应链卡脖子资金自然更愿意炒“确定性”。

说到底,

铜连接的降温不是因为行业不行了,

而是“游戏规则”变了

从“跟着英伟达走”变成了“跟着技术迭代和北美供应链洗牌走”。

而资金永远在追“最新的确定性”,一旦旧逻辑被打破,转身比谁都快。

最后聊聊:在技术迭代比翻书还快的AI产业链里,你觉得投资该赌“当下的稳定份额”,还是“未来的技术潜力”?

国内厂商要想在铜连接这类领域破局,是该硬啃技术,还是先抱紧海外大厂的“大腿”?

来评论区说说你的看法!