再论顺丰价值重估:基于分部加总法(SOTP)的评估

1.价值重塑与价值发现

1.1核心逻辑

作为中国乃至亚洲最大的综合物流服务提供商,顺丰控股(S.F. Holding Co., Ltd.)已经超越了单一“快递公司”的定义,演变为一家拥有庞大航空机队、垄断性地面枢纽以及高壁垒物流网络的综合基础设施巨头。然而,传统的市盈率(P/E)估值方法往往倾向于将公司视为一个整体,忽略了其重资产(航空与枢纽)与轻资产(网络运营)在资本回报率、折旧周期及市场流动性上的巨大差异。截至2024财年,顺丰控股实现营收人民币2,844亿元,归母净利润突破102亿元,但其市值在资本市场中长期受到“多元化折价”的压制。

本报告旨在通过分部加总估值法(Sum-of-the-Parts, SOTP),对顺丰控股旗下的航空货运机队(顺丰航空)、地面航空枢纽(以鄂州花湖为核心)、地面快递网络(时效/经济)以及同城配送与供应链业务进行独立拆解与重估。分析显示,市场当前极度低估了顺丰航空机队的重置成本以及鄂州花湖机场作为“亚洲孟菲斯”的战略垄断价值,同时并未给予其核心时效快递业务应有的现金流溢价。

1.2 核心估值结论

通过对各业务板块的独立精算,本报告得出以下核心结论:

航空机队(硬资产价值): 顺丰航空拥有的100架全货机机队,在二手飞机交易市场的公允“金属价值”(Metal Value)约为人民币145亿至156亿元。若计入时刻资源(Slots)与航权价值,其作为独立航空公司的运营价值显著更高。

核心枢纽(基础设施价值): 以鄂州花湖机场转运中心为核心的地面枢纽资产,基于重置成本法与战略股权溢价,其独立估值约为人民币220亿至250亿元。该资产具有极高的不可复制性,是支撑顺丰未来十年降本增效的核心引擎。

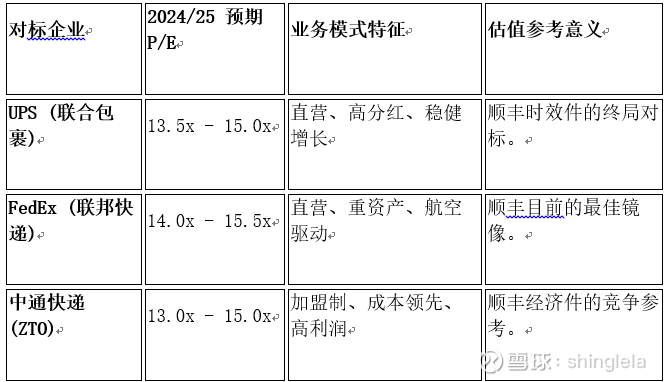

地面快递网络(现金奶牛): 剥离重资产后的时效与经济快递业务,作为产生稳定自由现金流的核心引擎,参考全球巨头(UPS/FedEx)与国内同行(中通)的估值倍数,其独立权益价值在人民币2,200亿至2,350亿元区间。

新增长极(股权投资): 顺丰同城(9699.HK)与嘉里物流(0636.HK)的股权价值,基于公开市场市值计算,为集团贡献了约人民币210亿元的安全边际。

综合SOTP估值: 在扣除净债务影响并考虑合理的集团管理折价后,顺丰控股的内在权益价值区间为人民币2,650亿至2,900亿元,较当前约2,070亿元的市值存在30%以上的安全边际与修复空间。

2. 第一部分:顺丰航空机队独立估值(SF Airlines)

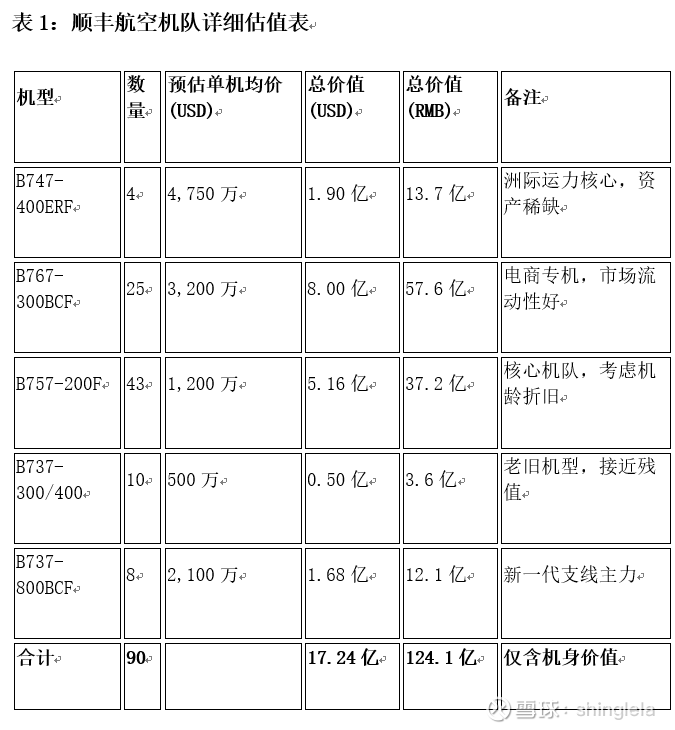

顺丰航空不仅是顺丰“时效件”承诺的物理基础,更是其区别于“通达系”快递公司的核心护城河。截至2025年,顺丰航空机队规模已扩充至100架全货机,是国内首家机队规模突破100架的货运航空公司 3。对该板块的估值不能简单依赖账面净值,而应采用重置成本法与市场比较法,结合当前全球航空货运飞机的供需关系进行评估。

2.1 机队结构与资产属性分析

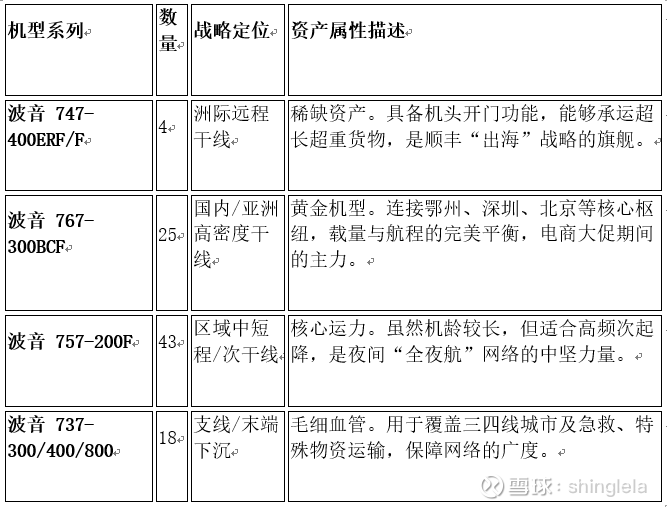

顺丰航空的机队结构呈现出典型的“轴辐式”特征,不同机型承担着截然不同的战略任务。

2.2 细分机型市场价值评估(Mark-to-Market)

2.2.1 波音 747-400ERF:洲际重器的稀缺溢价

顺丰拥有的4架747-400全货机(其中包含原翡翠航空拍卖所得的ERF延程型),在当前宽体货机产能紧缺的背景下具有极高的二级市场价值。虽然波音747已停产,但由于777F交付排期较长以及A350F尚未大规模服役,747-400F依然是全球重型货运的硬通货。

市场行情: 根据2024-2025年的航空器交易数据,机况良好的747-400F/ERF交易价格区间在4,500万至5,000万美元之间。考虑到顺丰对飞机的维护标准极高,我们取区间上沿。

估值计算: 4架 × 4,750万美元/架 = 1.9亿美元(约合人民币13.7亿元)。

2.2.2 波音 767-300BCF:电商时代的黄金资产

767-300BCF(波音改装货机)是目前全球电商物流(包括亚马逊航空、DHL)最青睐的中型宽体机。其客改货(P2F)成本高昂且改装机位紧张。

改装成本与价值: 一架客改货的767-300BCF,其客机种机成本约为1,000万-1,500万美元,改装成本(含STC费用、工时、套件)约为1,500万-2,000万美元。因此,一架刚出厂或机龄适中的767-300BCF市场公允价值稳定在3,000万-3,500万美元之间。

估值计算: 25架 × 3,200万美元/架 = 8亿美元(约合人民币57.6亿元)。

2.2.3 波音 757-200F:折旧后的剩余使用价值

顺丰拥有全亚洲最大的757货机机队(43架)。这是一个特殊的资产包:从财务报表看,这批飞机大部分可能已接近完全折旧(Book Value极低);但从使用价值(Utility Value)看,它们依然是能够产生巨大现金流的生产工具。

市场行情: 由于757已停产多年,且全球客机退役机源枯竭,其二手残值主要取决于引擎(RB211或PW2000)的剩余寿命。当前市场估值区间在1,000万至1,500万美元。我们采取保守估值。

估值计算: 43架 × 1,200万美元/架 = 5.16亿美元(约合人民币37.2亿元)。

2.2.4 波音 737系列:新老交替的过渡资产

该机队包含较老的Classic系列(300/400)和较新的NG系列(800BCF)。

B737-800BCF: 这是未来的窄体主力,市场价值约2,100万美元。

B737-300/400: 接近退役年限,主要体现为拆解价值或低价转让价值,约400-600万美元。

混合估值: 假设800型占比逐渐提升,加权平均单机价值约1,200万美元。

估值计算: 18架 × 1,200万美元/架 = 2.16亿美元(约合人民币15.6亿元)。

2.3 航空板块无形资产:时刻与航权

除了“金属价值”,航空公司的核心资产还包括机场时刻(Slots)和航权(Traffic Rights)。顺丰航空在深圳宝安、杭州萧山、北京首都以及成都双流这四个繁忙机场拥有大量黄金时刻,构成了其“钻石”航网结构 12。

时刻价值溢价: 参照航空业并购案例(如维珍航空、希思罗机场时刻交易),核心枢纽时刻通常会给机队资产带来20%-30%的溢价。

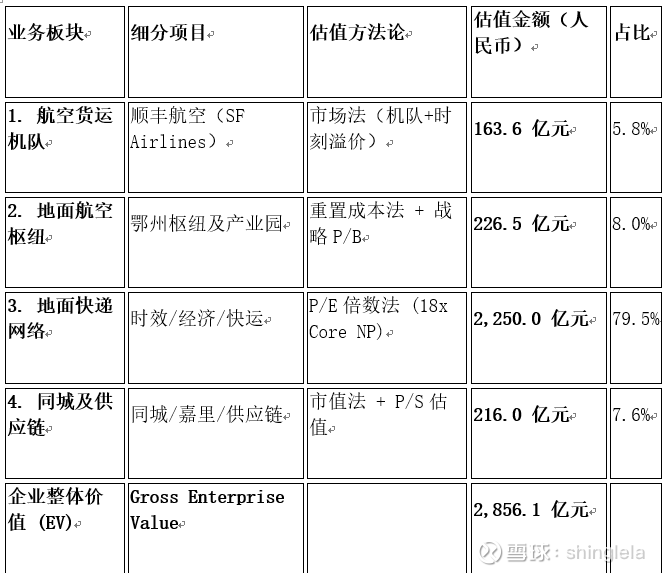

独立板块估值汇总:

机队硬件价值:人民币124.1亿元

备用发动机及航材储备(估算为机队价值10%):人民币12.4亿元

运营牌照与时刻溢价(20%):人民币27.1亿元

顺丰航空独立估值总计:约人民币163.6亿元。

3. 第二部分:地面航空枢纽及货站设施(Infrastructure)

该板块的核心在于顺丰控股对**鄂州花湖机场(Ezhou Huahu Airport)及全国各转运中心的重资产投入。这部分资产具有极强的“基础设施”属性:前期投入巨大,折旧摊销高,但一旦形成网络效应,将产生极高的竞争壁垒。

3.1 鄂州花湖机场:“亚洲孟菲斯”的重置成本评估

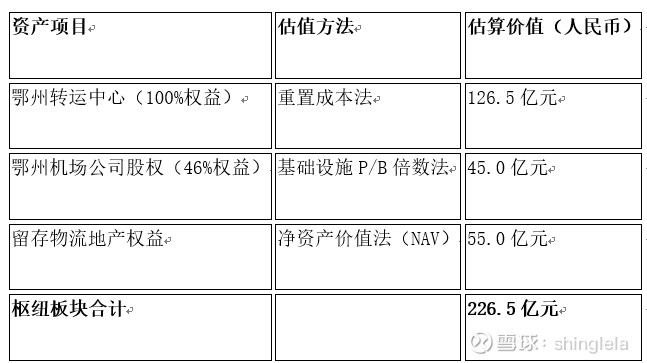

鄂州花湖机场是亚洲第一个、世界第四个专业货运枢纽机场。顺丰在该项目上的投入主要分为两部分:一是转运中心(Transshipment Center)的直接资产投入,二是对机场管理公司的股权投资。

3.1.1 核心资产:顺丰转运中心

顺丰全资建设了面积近70万平方米的转运中心,安装了全球领先的自动化分拣系统,设计分拣能力达到每小时28万件。

投资额参考: 根据公开数据,顺丰在转运中心及相关配套设施上的投入约为人民币115亿元 14。

重置成本分析: 考虑到近年来建筑材料成本波动以及该系统的高度定制化(涉及大量专利技术与软件集成),其2026年的重置成本应高于原始账面值。该中心是整个轴辐式网络(Hub-and-Spoke)的物理心脏,具有极高的战略锁定价值。

估值: 给予10%的技术集成溢价,估值为人民币126.5亿元。

3.1.2 股权投资:湖北国际物流机场有限公司

顺丰控股通过子公司持有机场运营实体约46%的股权 15。

投资额: 原始出资约人民币25亿元。

战略乘数: 作为一个从零开始建设的枢纽,其价值随着货运量的爬坡呈指数级增长。2025年上半年,鄂州机场国际货邮吞吐量同比增长超过100%,累计货运航班突破6万架次 16。这意味着资产正在从“建设期”迈入“成熟运营期”。对于具有垄断性质的基础设施资产,市场通常给予1.5倍至2.0倍的市净率(P/B)。

估值: 25亿元 × 1.8倍 = 人民币45亿元。

3.2 区域枢纽与物流地产(非REITs部分)

顺丰在全国拥有大量的物流产业园和中转场。部分成熟资产已通过顺丰房托(SF REIT, 2191.HK)及国内公募REITs进行证券化,但资产负债表上仍留存有大量未证券化的土地与房产。

固定资产透视: 根据2024年年报,顺丰持有的房屋及建筑物原值巨大。扣除已注入REITs的部分,预估顺丰体系内仍持有价值约人民币50亿-60亿元的物流地产权益(这部分资产未来可作为扩募资产注入REITs,具有明确的变现路径)。

3.3 地面枢纽板块独立估值汇总

4. 第三部分:地面快递网络业务独立估值(Ground Express Network)

这是顺丰控股的“现金奶牛”板块,涵盖了时效快递(Time-Definite Express)与经济快递(Economy Express)。该板块通过地面运输网络与航空网的协同,实现了高溢价的服务收入。

4.1 财务基本面分析(2024财年数据基础)

根据2024年财报数据拆解:

时效快递营收: 达到人民币1,222亿元,同比增长5.8%。这是顺丰最核心的利润来源,服务于高端商务件、高科技产品及生鲜冷链。

经济快递营收: 约为人民币251亿元。在剥离了亏损的加盟制业务“丰网”后,顺丰聚焦于“电商标快”等中高端经济件,虽然营收增速看似放缓,但毛利率显著提升。

快运业务(Freight): 营收约331亿元,同比增长13.8%。顺丰快运主要依赖地面干线网络,具有规模效应。

核心板块合计营收: 约为人民币1,804亿元。

4.2 盈利能力与利润拆解

顺丰控股整体归母净利润率为3.6%,但不同板块的盈利能力差异巨大。

时效件的高利润率: 参照UPS和FedEx的地面包裹业务,以及国内中通快递的成熟利润率,顺丰时效件由于拥有极强的定价权(品牌溢价),其净利率应当显著高于集团平均水平。保守估计时效件净利率为8%-9%,贡献净利润约100亿-110亿元。

经济件与快运: 处于微利或盈亏平衡点之上,主要作用是填仓(利用航空腹舱和干线车辆的边际运力)。预估贡献净利润约15亿-20亿元。

核心网络推算净利润: 剔除新业务孵化成本及总部费用分摊后,地面快递网络板块的核心净利润(Core Net Profit)约为125亿元。

4.3 估值倍数选择与计算

对该板块的估值,最适合采用市盈率(P/E)或企业价值倍数(EV/EBITDA)**法,并参照全球及国内同行。

顺丰的溢价逻辑:

增速优势: 顺丰的营收增速(~10%)显著高于UPS/FedEx(低个位数),理应享受成长性溢价。

直营壁垒: 相比国内通达系,顺丰的直营模式在高端市场具有不可替代性,且不受单一电商平台(如阿里、拼多多)的流量挟持。

估值计算:

核心净利润: 125亿元

给予倍数: 18倍 P/E(基于FedEx的15倍基础给予20%的成长溢价)。

地面快递板块估值: 125亿元 × 18 = 人民币2,250亿元。

5. 第四部分:同城配送与供应链业务(New Growth Engines)

这一板块代表了顺丰的第二增长曲线,包括已分拆上市的顺丰同城以及收购整合的嘉里物流。

5.1 顺丰同城(9699.HK)独立估值

顺丰同城主要承接即时配送需求(餐饮、商超、急送)。

市场价值: 截至2025/2026年初,顺丰同城市值约为100亿港元(约合人民币91亿元)26。

板块贡献: 91亿元 × 60% ≈ 人民币55亿元。

5.2 供应链及国际业务(嘉里物流)

该板块营收在2024年达到705亿元,同比增长17.5% 20,主要得益于国际海空运费率的企稳及嘉里物流的贡献。

嘉里物流(0636.HK)股权价值: 顺丰持有嘉里物流51.8%的股份 28。嘉里物流市值约130亿港元(约合人民币118亿元)29。

股权价值:118亿元 × 51.8% ≈ 人民币61亿元。

顺丰自营供应链业务(非嘉里部分): 顺丰自身服务于高科技、汽车行业的供应链解决方案(不包含在嘉里报表中)。假设这部分业务营收约150亿-200亿元,给予0.5倍P/S(市销率)估值。

业务价值:200亿元 × 0.5 = 人民币100亿元。

板块合计估值: 61亿 + 100亿 = 人民币161亿元。

6. 第五部分:总体价值评估与SOTP汇总

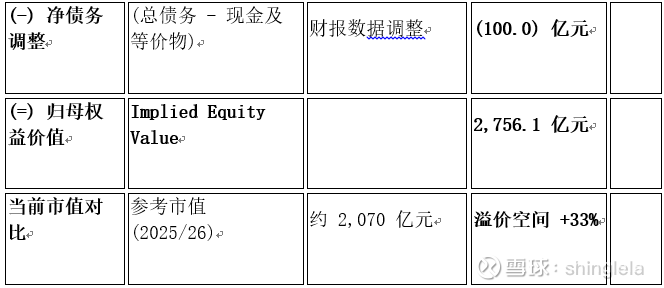

在对四大板块进行独立精算后,我们需要将这些价值汇总,并扣除集团层面的净债务,以得出顺丰控股的整体权益价值。

6.1 分部加总估值表(SOTP Table)

顺丰控股资产负债率约52%,但账面持有大量现金及理财产品(约450亿元),经营性现金流强劲(EBITDA超320亿元),实际净债务水平较低。此处保守扣除100亿净债务调整。

6.2 估值差异的深层原因分析:为什么市场低估了顺丰?

我们的SOTP模型得出的估值(约2,756亿元)显著高于当前市场定价(约2,070亿元)。这种差异主要源于市场对顺丰重资产战略的误解:

鄂州枢纽的“成本中心”错觉: 市场目前倾向于将鄂州机场视为巨大的折旧摊销来源(拖累短期利润)。然而,我们的分析指出,鄂州机场实际上是一个效率放大器。

机制解析: 通过鄂州枢纽,顺丰可以将原本点对点(P2P)飞行中装载率仅为60%-70%的航班,提升至90%以上(通过集货效应)。同时,这使得顺丰能够使用更大机型(如747/767)替代小机型(757/737),从而大幅降低单公斤运输成本。这种效率提升将在2025-2027年集中释放,转化为利润率的结构性修复。

机队价值的忽视: 在财务报表中,大量飞机的账面价值因折旧而显得很低。但在通胀环境下,拥有一支现成的、拥有航权时刻的庞大机队,其重置成本是巨大的。市场忽略了这部分隐蔽资产的安全垫作用。

“网络效应”的非线性: 顺丰的“天网+地网+信息网”并非简单的叠加。嘉里物流的海外网络(国际端)与鄂州机场(连接端)以及国内快递网(末端)正在形成闭环。一旦国际业务跑通,顺丰将从“中国的快递公司”重估为“全球物流巨头”,其估值逻辑将从国内物流股切换至全球核心资产。

6.3 投资风险提示

尽管SOTP估值显示出显著的上涨空间,但以下风险因素不容忽视:

机队老龄化与资本开支(CAPEX)墙: 顺丰拥有43架波音757-200F,这批飞机机龄较长。未来5-8年,顺丰面临巨大的机队更新压力(可能需要购买昂贵的A321F或全新777F),这将持续消耗自由现金流。

高端消费疲软: 时效快递高度依赖商务活动和高端消费。若宏观经济增速放缓,时效件增速可能承压,直接影响核心板块(估值占比近80%)的溢价能力。

7. 结语

通过对顺丰控股进行详尽的拆分估值,我们清晰地看到:投资者目前主要是在为顺丰的地面快递业务买单,而几乎是免费获得了中国最大的货运航空公司和亚洲唯一的专业货运枢纽。

顺丰控股不仅是一家物流企业,更是一种稀缺的基础设施资产。随着鄂州枢纽产能爬坡带来的单位成本下降,以及国际供应链业务的整合深入,公司有望迎来业绩与估值的“戴维斯双击”。