招保万金加新城控股减值、出清分析(基于2024年报)

江湖雨晚夜归人

· 福建

简单粗暴,无脑分析,各位大神不喜勿喷,看个热闹吧。

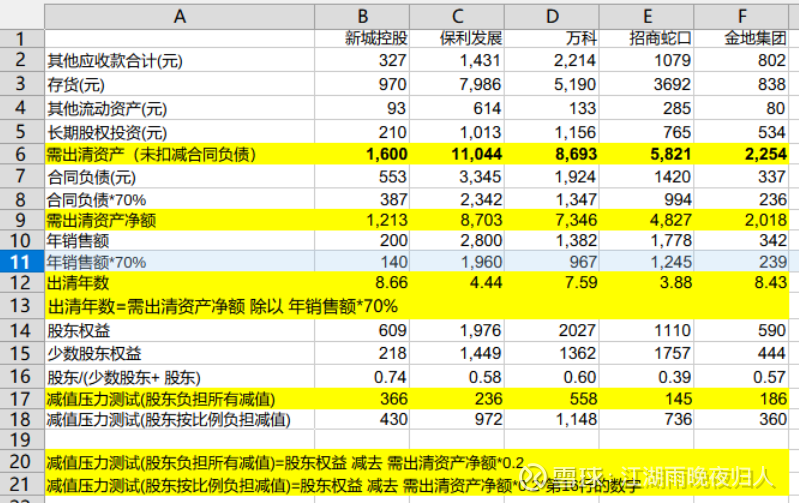

简单的思路就是加总需要减值的资产,扣除合同负债(的70%),然后看年销售额(的70%)。减值测试对扣除合同负债之后的资产进行8折测试,用净资产去减。

思路很简单,就是手上有多少陈年旧货,扣除合同负债(已经卖掉的)对应的存货货值,就是需要担心的东西。(1)是用年销售额来看需要多少年才能卖完。(2)是用账面净资产来扣减,等于对净资产进行计提,计提后大概就是比较实在的股东拥有的净资产。

保守(激进)算法,需要减值的资产(需要出清的资产)包括(单位,亿元):

其他应收款合计、 存货、 其他流动资产 、长期股权投资

以上加总后减去合同负债的70%,为需要减值的资产净额。

年销售额按上半年*2

减值测试就是用归属母公司股东权益净资产(表中股东权益)减去应减额度, 应减额度有2种计算方式:(1)需要减值的资产净额*0.2,(2)需要减值的资产净额*0.2*股东权益占比。股东权益占比=股东权益 /(股东权益+少数股东权益)。

个人结论:(1)新城控股今年的涨幅的确合理。(2)金地已经进入击球区,第一种方式减值测试后的净资产价值与目前市值相当(略低实际上)(3) 招商蛇口和保利发展的优势是销售速度惊人,如果一切平稳的话,出清速度最快,但是这个数字有一定的欺骗性,因为它们都在不停拿新的土地。(4)万科出乎意料地,情况也不是特别糟糕,港股估值合理(但是没有考虑到港股的红利税,天然估值要低20%左右)。(5)这里的计算未涉及最近几年的存货计提情况,据我所知,新城和金地都有一定幅度的计提减值,所以数字较为实在。欢迎各位招保万股东补充。