德州仪器:美股盘后跌幅扩大至11%

2025年07月23日 05:28 来源: 每经

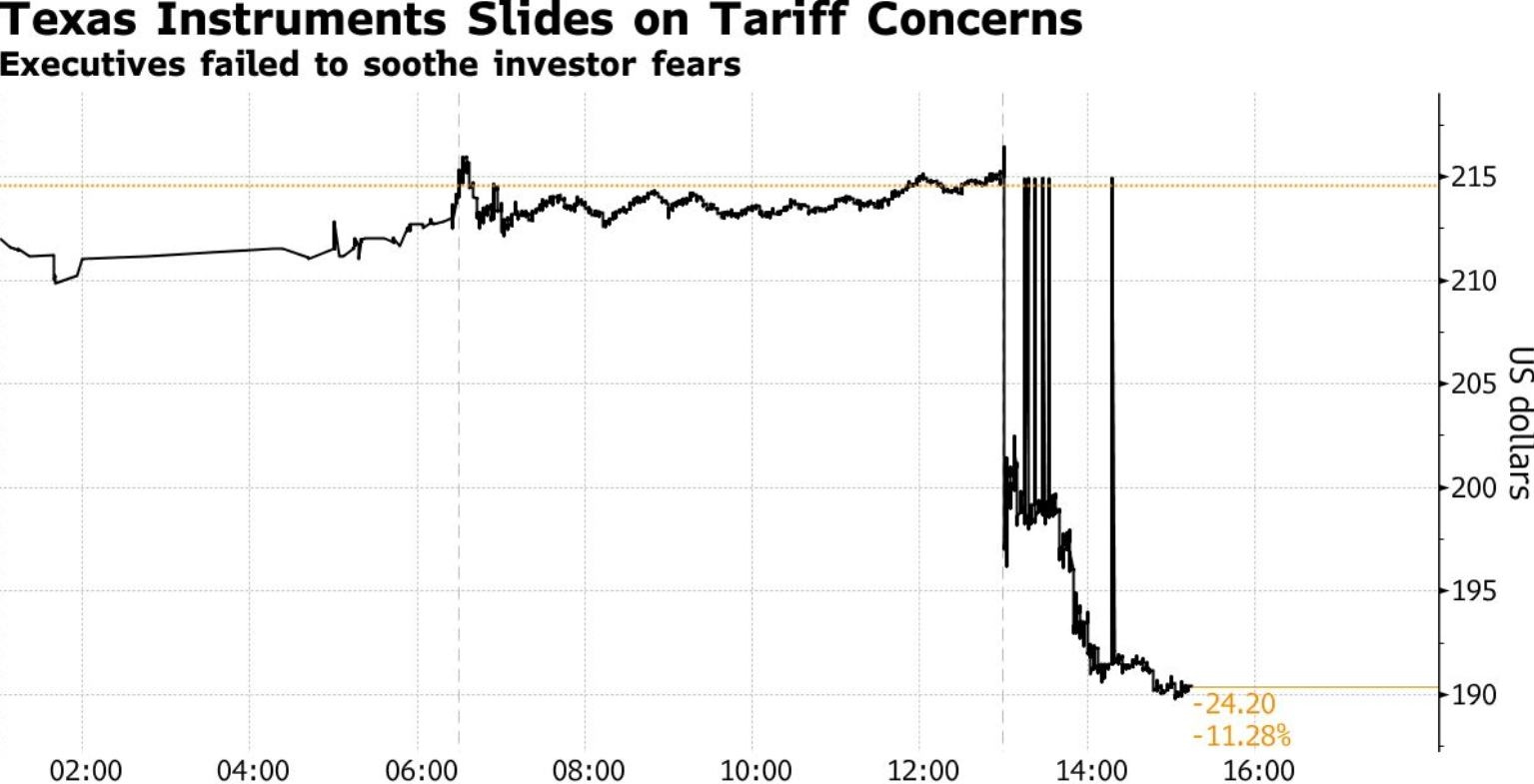

7月23日,德州仪器美股盘后跌幅扩大至11%。

==================

芯片巨头财报季开场即哑火,模拟霸主德州仪器(TXN.US)“关税虚火”遭戳破

2025年07月23日 08:00

关税红利恐昙花一现?

德州仪器Q3展望低于最乐观预期,股价盘后重挫 11%。

聚焦于模拟芯片与嵌入式处理解决方案的芯片巨头德州仪器(TXN.US)7月23日晨间公布业绩报告,财报数据与管理层业绩展望公布之后,这家主要为全球大型汽车制造商和工业设备生产商提供关键芯片的巨头股价在美股盘后交易中大幅下跌超11%;

主要因市场担心由特朗普关税政策所推动的芯片需求激增可能只是昙花一现。

德州仪器未能给芯片巨头财报季开个好头,业绩公布后带动包括英伟达、博通以及AMD在内的美国芯片公司股价盘后明显走弱。

德州仪器管理层于美东时间周二在一份声明中表示,第三季度总营收将达到44.5亿美元至48亿美元。

虽然华尔街分析师平均预期为45.7亿美元,但一部分分析师的预测略超过48亿美元,对于股价自今年以来屡创新高且市场普遍期待特朗普关税政策将带动本土模拟芯片需求激增的德州仪器来说,这份谨慎的业绩展望显然并未让市场满意。

同样对于第三季度,德州仪器每股利润预计约为1.48美元上下,略低于分析师平均预期,可谓为这家美国芯片巨头业绩重回增长之路以及模拟芯片需求复苏进程带来不确定性。

德州仪器的整体营收自2024年以来一直处于复苏轨迹,但特朗普4月发起的面向全球关税战役让需求前景变得不确定。德州仪器高管在与分析师们的业绩电话会议上表示,他们在第二季度初期确实看到了因关税导致的美国本土强劲需求,以及一些客户可能为了应对关税带来的潜在涨价影响而增加库存,但是第二季度过后,公司的芯片订单水平已回落到正常复苏期间的预期范围。

首席财务官拉斐尔·利扎尔迪(Rafael Lizardi)在业绩会议上表示:“我们对自己的战略非常有信心,我们认为我们的机遇大于挑战。”

根据预测中值,第三季度营收有望增长11%,较上一季度有所放缓。不过,利扎迪表示,这家芯片制造商仍然有信心最终突破200亿美元的年营收峰值。

在财报与业绩展望发布后,德州仪器股价在盘美股后交易中下跌逾 11%。

自年初以来,受到人工智能以及库存因素所驱动的模拟芯片与MCU需求持续复苏,以及全球半导体相关股票普遍上涨的强劲带动,该股已累计上涨超15%大幅跑赢标普500指数。

模拟之王+MCU多面手:德州仪器被称作全球芯片晴雨表

德州仪器是全球最大规模模拟芯片与MCU芯片制造商,其产品执行简单但至关重要的功能,在全球应用范围极度广泛,例如在电子设备中将电源转换为不同的电压。更重要的是,模拟芯片近年来在电动汽车多种关键功能模块和系统中发挥着不可或缺的作用,包括电源管理、电池管理、传感器接口、音频和视频处理、电动机控制等。

模拟芯片将声音、温度、压力、电流等真实世界信号转换为数字域,支撑汽车 ADAS、工业自动化、IoT 传感、智能电网等场景。模拟IC更换难度高、设计周期长,一旦导入即具长期粘性。MCU则是“电子设备大脑”,控制逻辑与实时运算,几乎存在于所有联网或机电系统中(家电、计量表、车身控制、医疗监护等),德州仪器旗下TI MSP430、C2000、Arm-M 系列MCU产品在低功耗与工业实时控制领域市占领先。

德州仪器在芯片制造商中可谓拥有最广泛的客户群和最大规模的产品范围,因此该公司的业绩以及业绩展望数据可以作为各种行业需求的预测指标之一。其大部分芯片产品用于工业端以及电动汽车。2024年以来其工业类别的诸多终端客户需求已经开始好转,引发了人们对总体改善的乐观情绪。

长期稳居全球模拟芯片“一哥”位置的德州仪器市占率约19%-20%;同时在MCU领域位列全球前五、产品线覆盖超4万款嵌入式器件。

该公司提供8万余款模拟、电源、信号链与MCU产品,向 10 万+大客户们供货,几乎渗透到所有终端市场(汽车、工业、通信、消费电子、医疗等)。这种“无所不在”的覆盖面,使其季度业绩被华尔街称为半导体需求晴雨表:销量先行变化往往预示下游各行业景气度。无论是关税冲击导致的提前拉货,还是库存去化周期见底,德州仪器都最先感知并通过财报指引体现,市场据此判断全球电子与宏观工业需求走向。

除汽车市场外,德州仪器料需求前景持续积极

据了解,华尔街分析师们在本次业绩电话会上多次询问公司对于模拟芯片以及MCU需求前景的看法会不会转向悲观。

德州仪器管理层表示,除汽车这一细分市场之外,他们对所有德州仪器所覆盖细分市场的需求均持长期乐观扩张态度。

“汽车市场尚未复苏,”德州仪器首席执行官哈维夫·伊兰(Haviv Ilan)在业绩电话会议上强调。

汽车芯片营收规模可谓因客户们库存过剩而自2022年末以来持续遭遇重创,客户们订单规模全线放缓。新冠疫情后汽车芯片急剧短缺致使客户们加速囤积库存,然而自美联储2022年加息周期以来,电动汽车需求萎靡态势难以缓解。在持续多年的高利率宏观环境以及产能过剩背景之下,全球电动汽车需求大幅降温,叠加全球电动汽车相关的政府补贴逐步退场,进一步削弱电动汽车需求。

第二季度德州仪器中国市场营收意外大幅增长32%,超出几乎所有华尔街分析师预期。但是伊兰表示,这一表现“有些过热”,因此他对当前季度更为谨慎。

第二季度德州仪器的整体营收实现同比增长16%至44.5亿美元,每股利润则为1.41 美元,实现同比增长16%。对比之下,华尔街分析师此前预计营收约为 43.6 亿美元,每股利润预期约为1.35美元,实际业绩均超过华尔街预期。德州仪器第二季度营业利润约15.63亿美元,实现同比激增25%。但德州仪器的高管们承认,他们并不清楚其中有多少来自与关税相关的“拉动效应”——即客户们为了避开关税带来的涨价效应而进行提前采购。

德州仪器在模拟芯片市场处于绝对领先地位,这类芯片可将声音和压力等真实世界信号转换为电子信号。该公司拥有半导体领域最广泛的芯片终端产品线和超级大客户名单,其财报数据与展望被视为许多行业需求的重要指标,同时其最新业绩也将影响投资者们对于整个芯片行业的需求预期曲线。

长期来看,该公司预计终端芯片需求将持续增长——得益于半导体在更多产品中的普及。但中美竞争加剧以及特朗普政府主导的面向全球关税政策令行业需求笼罩阴影,市场担心终端芯片产品价格上涨会抑制芯片行业2024年以来的需求复苏路线。

德州仪器约五分之一的营收来自中国市场,然而当地芯片厂商们正迅速崛起。中国芯片公司在政府支持下大举投资生产,力图减少进口依赖。该公司曾表示,中国——全球最大半导体市场,近年来竞争异常激烈。

为提升自身基本面韧性并在贸易壁垒加剧的环境下赢得更多筹码,德州仪器投入巨资扩张产能以及将生成式人工智能模块不断与消费电子端以及工业应用端融合。该公司在美国之外拥有四家工厂,包括位于中国的一家大型工厂;同时在达拉斯地区和犹他州加速建设新工厂。

另一方面,大规模新厂房建设和新的设备投资侵蚀了现金流和盈利能力。该公司承诺,一旦扩产完成,将重新把重点放在回馈股东上。

德州仪器拉开芯片巨头财报季帷幕!2025年全球芯片需求持续扩张?

德州仪器乃全球最大规模模拟芯片制造商,如果其公布乐观的业绩展望将为美股芯片巨头财报季开了个好头,有望持续提振有着“全球芯片股风向标”称号的费城半导体指数的牛市走势。然而最新事实并非如此,德州仪器不及市场最乐观预期的业绩展望反而在盘后带崩美股芯片板块。

安森美半导体(ON.US)、英特尔(INTC.US)、AMD(AMD.US)以及英伟达(NVDA.US)等芯片巨头将于7月底至8月底期间陆续披露最新财报与业绩展望数据,这些芯片巨头业绩对于全球芯片行业需求前景而言至关重要。就金融市场而言,芯片巨头业绩是否强劲,对于今年以来屡创新高的纳斯达克100指数,以及对于屡创新高的美股基准指数——标普500指数的牛市曲线能否延续可谓非常关键,芯片股可谓是2023年以来这轮美股长期牛市的核心驱动力之一。

华尔街大行高盛的最新研报显示,芯片板块目前是科技、媒体和电信(TMT)领域最拥挤的投资标的,该板块被视为表达AI热情的最纯粹方式。尽管已被各类型投资者广泛持有,包括纯多头基金、对冲基金和散户投资者,高盛仍观察到资金持续流入这一板块。其中,最受欢迎的做多标的包括英伟达、博通、台积电、美光、德州仪器、亚德诺半导体以及微芯科技。最受欢迎的做空标的则包括英特尔、安森美、高通、思佳讯、Qorvo和GlobalFoundries。

世界半导体贸易统计组织(WSTS)近日公布的最新半导体行业展望数据显示,全球芯片需求复苏有望在2025年至2026年继续上演,并且自2022年末期以来需求持续疲软的模拟芯片有望踏入强劲复苏曲线。

WSTS预计继2024年强劲反弹之后,2025年全球半导体市场将增长11.2%,总价值将达到7009亿美元,主要得益于GPU主导的逻辑芯片领域以及HBM主导的存储领域持续强劲的势头,预计这两个领域都将实现强劲的两位数增长,这得益于人工智能推理系统、云计算基础设施和前沿消费电子等领域的持续强劲需求。

WSTS 预测全球半导体市场到2026年将在2025年强劲复苏的基础之上增长8.5%,达到7607亿美元,该机构预计增长将广泛存在于各个地区和包括模拟芯片、MCU在内的广泛芯片产品类别中。其中预计存储芯片将再次引领增长,逻辑和模拟芯片也将大幅贡献。

==========

07-23:

===================

德州仪器:股价跳水:关税隐忧拖累Q3预期,多机构后市意见存分歧

2025年07月24日 08:00

尽管公司第二季度业绩表现强劲,但部分增长被视为与关税相关的"提前采购"效应。

德州仪器(TXN.US)股价周三大幅下挫,市场分析认为这与第三季度业绩展望受宏观经济及关税政策影响有关。

尽管公司第二季度业绩表现强劲,但部分增长被视为与关税相关的"提前采购"效应。

德州仪器第二财季

营收为44.5亿美元,环比增长 9%,同比增长 16%,高于预期的43.6亿美元;

毛利润为 26 亿美元,毛利率为58%,环比增长 110 个基点;

净利润为13亿美元,同比增长15%;每股收益为1.41美元,同比增长16%,高于预期的1.35美元。

每股收益包含 0.02 美元的额外收益,这也超出了德州仪器最初的预期。

奥本海默分析师里克·谢弗和魏莫克在研报中指出,管理层对第三季度的谨慎表述反映出动态的宏观与关税环境,尽管半导体行业周期性复苏仍在持续。

数据显示,德州仪器中国区销售额环比增长19%,覆盖所有终端市场,其中工业领域增长尤为突出。

公司首席执行官哈维夫·伊兰强调,当前全球供应链正经历关税与地缘政治因素带来的重塑,但德州仪器通过与客户紧密协作及灵活运用全球制造能力,已做好应对变化的准备。他特别指出,客户库存仍处低位,而公司产能与库存管理优势将在行业复苏期发挥关键作用。

市场机构对德州仪器后市表现存在分歧。

Cantor维持"中性"评级及200美元目标价,认为中国工业业务二季度同比增长32%(工业板块整体增长18%)的强劲表现,暗示客户可能为规避潜在关税而提前备货,这种非周期性因素或成为投资者关注风险。

美国银行同样维持中性评级,目标价218美元,其分析团队指出,结合美国关税政策调整与中国订单模式变化,德州仪器的业绩指引显示复苏路径更可能呈现波动特征而非V型反转,这一观点与台积电(TSM.US)和阿斯麦(ASML.US)的保守预期形成呼应。

KeyBanc Capital Markets则继续看好公司前景,重申"增持"评级及240美元目标价,尽管注意到汽车领域复苏疲软(中国区汽车业务二季度环比仅增2%),但五大终端市场中四大板块实现增长,管理层已充分认知关税因素可能对冲周期性复苏,故对第三季度持谨慎预期。

周三交易中,德州仪器竞争对手股价集体承压,模拟芯片龙头ADI(ADI.US)公司收盘跌3.15%,意法半导体(STM.US)跌4.91%,恩智浦(NXPI.US)半导体跌1.44%,市场对行业前景的担忧情绪可见一斑。