全志科技 2025 年度业绩快报 · 本分价值观察笔记

$全志科技(SZ300458)$ 大家好,我是老K。我不看K线图,不听概念,我只看这门生意是不是一门"好生意",以及这帮管钱的人是否"本分"。

今天全志科技发了2025年度业绩快报,我上次三季报分析时给出的评价是"方向对、执行力待证明"。现在全年数据来了,让我们用事实说话。

老K速评

"前三季度还在冲刺,Q4突然绊了一跤。全年看着还行,但内裤里藏着一块淤青。"

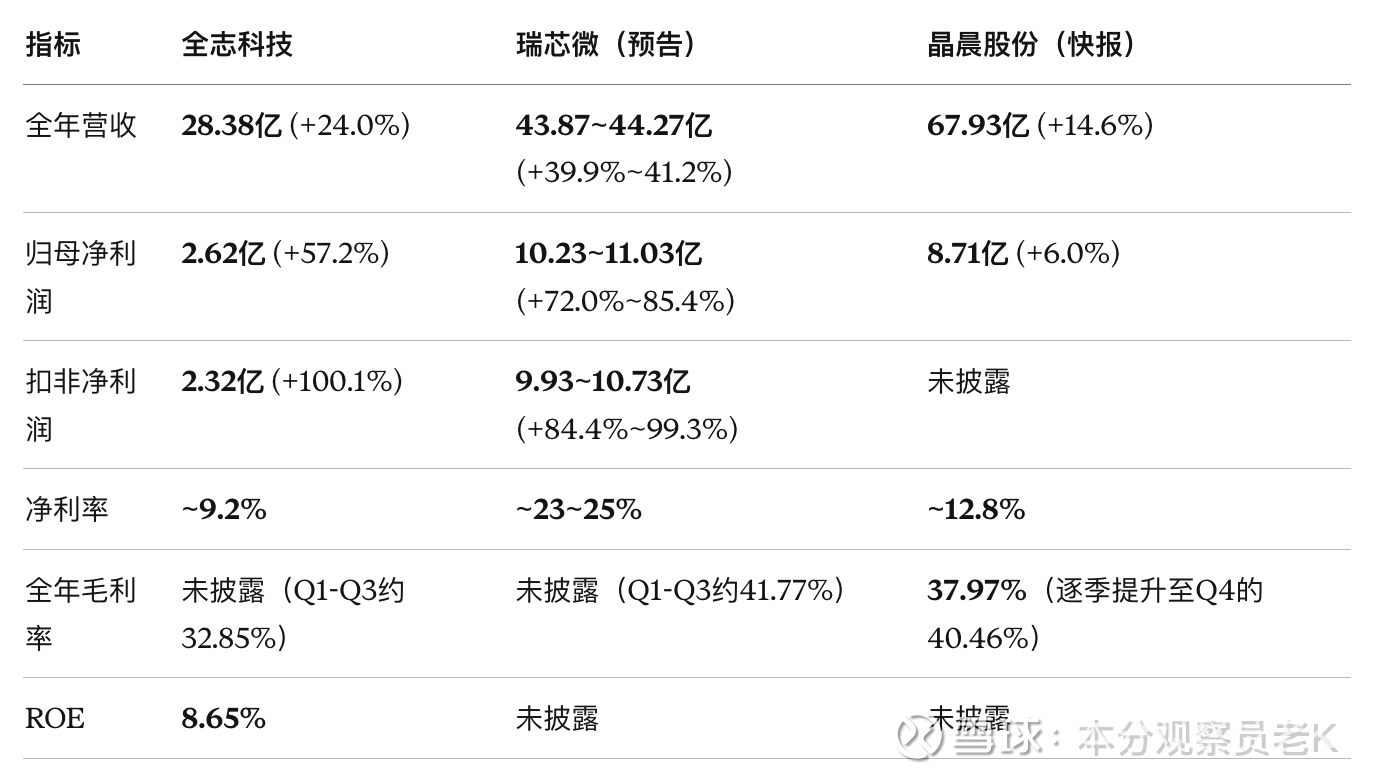

全年营收28.38亿(+24.04%),归母净利润2.62亿(+57.17%),扣非净利润2.32亿(翻倍,+100.07%)。表面上看,增速不错,扣非翻倍更是漂亮。

但老K必须指出一个被掩盖的真相:Q4单季度净利润是负数。

前三季度归母净利润是2.78亿,全年只有2.62亿——这意味着第四季度净亏损了约1600万元。 同时Q4单季营收仅约6.77亿,较Q3的8.24亿环比暴跌18%。

"营销最重要的就是不能瞎说。" 业绩快报不会主动告诉你Q4出了什么问题,但数字不会说谎。

行业坐标系

大环境:AIoT SoC行业全年维持高景气,但Q4出现分化

2025年是AIoT SoC芯片行业整体复苏并加速增长的一年。端侧AI(AI眼镜、AI玩具、智能座舱、机器人)需求旺盛,行业整体维持高景气。但到了Q4,存储芯片涨价、部分下游客户提货节奏放缓等因素开始影响部分企业。

对手怎么样?——2025年全年PK表

老K点评:差距不是在缩小,而是在拉大。

瑞芯微全年净利润10.2~11.0亿,是全志2.62亿的将近4倍。两家公司营收差距是1.5倍(44亿 vs 28亿),但利润差距却是4倍——这说明瑞芯微的"含金量"远高于全志。本质上是产品结构的巨大差异:瑞芯微靠RK3588这种高毛利旗舰产品打天下,全志的产品矩阵更偏中低端。

晶晨股份规模最大(67.93亿),净利润8.71亿也远超全志,但增速放缓到仅6%。有意思的是,晶晨的毛利率在Q4飙升到40.46%——说明高端产品在持续上量。而全志恰恰在Q4遭遇了利润"黑洞"。

用阿段的话说:"竞争的本质在于产品差异化,没有差异化就只能靠价格竞争,很难挣钱。" 全志9.2%的净利率,在三家同行中垫底,某种程度上验证了这句话。

生意的本质:赚钱逻辑没变,但"赚钱的效率"在掉队

Q4到底发生了什么?

全年数据倒推Q4:

Q4营收:约6.77亿元(环比Q3的8.24亿下滑18%,同比去年Q4的6.27亿仅增8%)

Q4净利润:约-0.16亿元(亏损)

Q4扣非净利润:约-0.14亿元(亏损)

可能的原因有几个,需要等年报确认:

"天灾"层面(行业共性):

存储芯片Q4继续涨价,部分下游客户延迟提货(晶晨也提到过类似情况)

消费电子Q4传统是备货季后的淡季,需求回落正常

"人祸"层面(需要追问的):

Q4是否因为存货减值导致利润被吞?(前三季度存货高达7.52亿,如果需求不及预期,年底计提减值会直接冲击利润)

研发费用是否在Q4集中投入?(全年研发费用同比+12.08%,可能有部分在Q4释放)

是否存在价格竞争导致毛利率在Q4进一步下滑?

关键判断: Q4的亏损如果主要是"一次性因素"(如存货减值、研发节奏),那是可以接受的——因为全年扣非仍然翻倍。但如果是需求端或竞争格局恶化的信号,那就是结构性问题。等年报出来要重点看这一块。

护城河再评估

上次三季报我说全志的护城河是"有,但不够深"。全年数据出来后,这个判断不变,甚至需要加一句:"而且竞对的护城河在加深。"

瑞芯微推出了全球首颗3D架构端侧算力协处理器RK182X,确立"SoC+协处理器"双轨制战略——这是在构建生态护城河

晶晨股份全年毛利率提升至37.97%,Q4更是跳升到40.46%,说明产品高端化见效

全志的毛利率仍在32-33%徘徊,没有出现向上突破的信号

财报里的"真话"与"假话"

真话:扣非翻倍,说明主业在好转

全年扣非净利润2.32亿,同比增长100.07%。非经常性损益约3031万元,占净利润比例11.6%,比例不算高。利润主要来自主业,这一点是"本分"的。

真话:ROE提升至8.65%,但仍偏低

ROE从5.63%升至8.65%,提升了3个百分点。但对比:一般来说,一家好的SoC设计公司ROE应该在15%以上。8.65%说明股东的钱用得不够高效——要么是资产太重(账上现金太多),要么是赚钱能力不够强。两个原因可能都有。

需要追问的:Q4利润塌方

这是本次业绩快报里最大的"假话"——不是造假,而是被全年数据的"增长"二字掩盖了。

全年+57.17%的净利润增速,听起来很好。但如果拆开看,Q1-Q3增速是+84.4%,Q4直接翻负。全年增速实际上是被前三季度的惯性撑起来的,Q4的经营质量已经出现恶化。

段永平的"Stop Doing List"第一条逻辑:"发现错了就马上停。" 老K不是说全志做错了什么,而是投资者需要对Q4的异常保持警觉,不能被全年增长的表象麻痹。

管理层够"本分"吗?

加分项

研发投入持续加码: 全年研发费用同比增长12.08%,在Q4利润已经为负的情况下仍然保持研发强度——说明管理层没有为了美化利润而砍研发。这是做对的事

没有大话和空话: 业绩快报措辞克制,说"下游市场需求持续增长""积极拓展各产品线",没有吹"AI赋能""万物智联"之类的概念泡沫。相比一些友商的措辞,全志的表述算是"本分"的

财务纪律保持良好: 资产负债率仍然很低(约18%),没有大幅举债

扣分项

产品高端化进度不及预期: 瑞芯微的毛利率从2023年的34%飙到2025年的42%+,晶晨从36%升到38%,全志仍在33%左右打转。这说明管理层在"把事情做对"上——特别是推出高端爆款产品这件事上——速度不够快

Q4失速没有提前预警: 业绩快报与1月20日的预告"不存在重大差异",说明管理层1月时已经知道Q4的情况。但市场之前看到的都是前三季度的高增长叙事,Q4的问题相当于是被"藏"在全年数据里的

如果我有无限资金:会不会买下整个全志科技?

答案:依然不会。

上次三季报时我说"不会买,但值得观察"。现在的判断是"更谨慎了"。

核心原因:

赚钱效率太低。 全年营收28.38亿,净利润只有2.62亿,净利率9.2%。瑞芯微44亿营收赚了10亿+,净利率是全志的2.5倍。同样的赛道,同样在涨,你跑得慢本身就是一种"落后"。

Q4的利润塌方需要解释。 这是个黄灯信号。如果是一次性的,我可以理解;如果Q1/2026年还在恶化,那就是红灯。

估值依然不便宜。 2.62亿净利润,如果市值在300-400亿,PE在115-150倍。阿段说"price没有那么重要,business和people最重要"——但115倍的PE,需要未来利润以40%+的复合增速增长5年以上才能消化。而全志的赚钱效率在同行中垫底,凭什么给这么高的预期?

"好生意"的门槛没过。 8.65%的ROE,33%的毛利率,意味着全志虽然在一个好赛道上,但自身的生意质量还不够"好"。"好公司是不需要卖的"——全志还不是那种让你买了就能安心持有10年的公司。

不过,公平地说,全志有几个值得尊重的地方:

不折腾: 不搞跨界、不乱并购、不高杠杆,专注做好SoC主业

不差钱: 账上现金充裕,不会死在资金链上

方向对: AI眼镜、机器人、车载SoC,确实是未来3-5年的大方向

扣非翻倍: 主业确实在好转,只是好转的速度还不够快

最终判断:全志科技是一个"三好学生"——方向好、纪律好、品行好,但就是考不了高分。在这个AI SoC的黄金时代,它需要一个像瑞芯微RK3588那样的"爆款产品"来改变命运。在那之前,它是一个"可以关注但不宜重仓"的标的。

免责声明:本文为基于公开财报数据的个人分析笔记,不构成任何投资建议。投资有风险,入市需谨慎。