行业全线溃败,这个卖柜子的居然逆势赚钱了——但我没心动

$我乐家居(SH603326)$ 大家好,我是老K。我不看K线图,不听概念,我只看这门生意是不是一门"好生意",以及这帮管钱的人是否"本分"。

今天我们来聊聊我乐家居(603326)——一家做全屋定制家具的南京企业,我翻阅了2025年三季报和全年业绩预增公告。表面上看,数据非常亮眼:扣非净利润同比翻倍,在行业一片哀嚎中逆势增长。但老K拆开来看,发现这份"成绩单"没那么简单。

一、老K速评

一句话定性:寒冬里节衣缩食活下来的优等生,但口袋里的现金在哗哗地往外流。

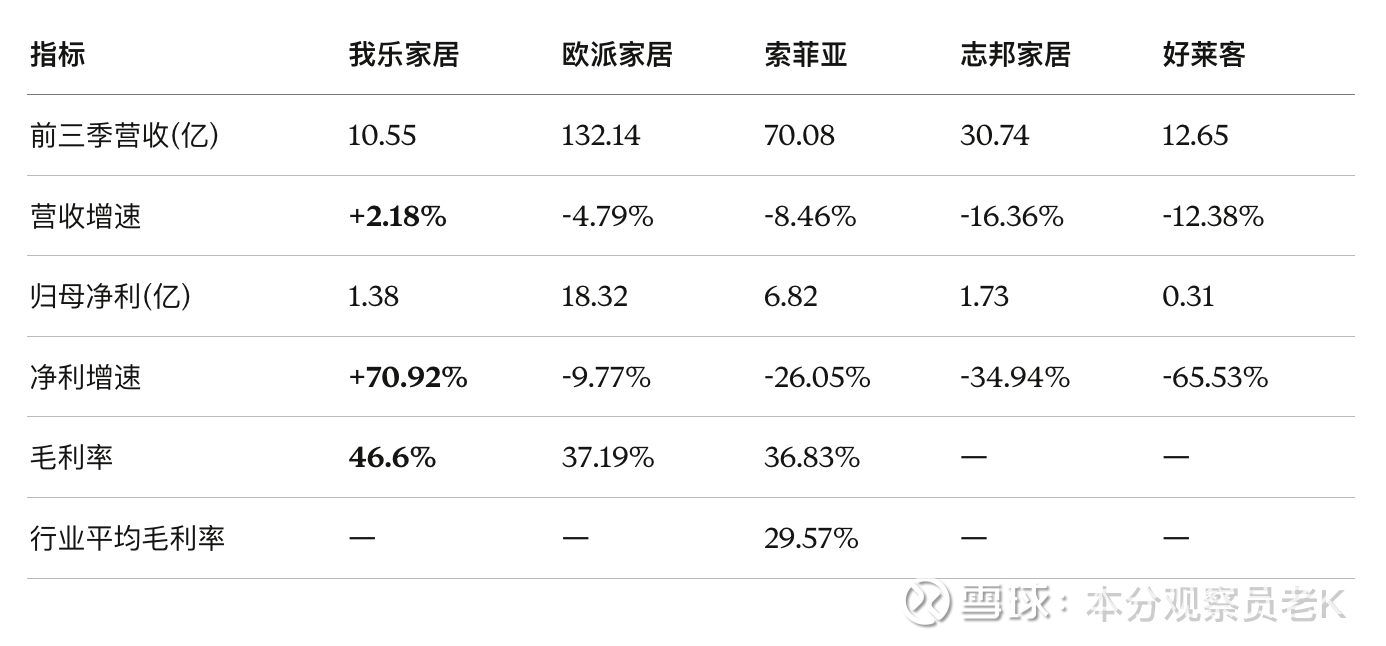

在定制家居行业全面收缩的2025年,欧派营收跌5%、索菲亚跌8%、志邦跌16%、好莱客跌12%,我乐家居竟然逆势增长了2.18%。更难得的是,扣非净利润同比飙了110%。这在行业里算"最靓的仔"了。

但利润暴涨的背后,不是生意做大了,而是费用砍狠了。销售费用砍了17%,研发费用砍了36%,管理费用砍了12%。更让我不安的是,经营现金流从去年同期的+1.59亿,直接变成了-0.11亿。利润表说赚了1.38亿,现金流量表说你亏了。谁在说真话?

二、行业坐标系

大环境:地产寒冬未过,定制家居集体"过冬"

2025年的定制家居行业,一个字——冷。上游房地产持续深度调整,新房装修需求萎缩,存量房翻新尚未形成规模化替代。国家统计局数据显示,2025年上半年全国家具制造业规模以上企业营收同比下降4.9%,利润总额同比下降23.1%。国补政策虽然在2024年给行业"续了口气",但2025年边际效果在递减。

行业的马太效应在加剧,但方向变了——不是大的越大,而是省的越强。头部企业普遍营收下滑,靠费用管控勉强保利润。

对手怎么样?先看一张表:

我乐家居在营收体量上只有欧派的1/13、索菲亚的1/7,属于行业第二梯队的"腰部玩家"。但有两点值得注意:第一,它是少数营收正增长的企业;第二,46.6%的毛利率在行业里遥遥领先。

欧派毛利率37%,索菲亚37%左右,行业平均不到30%。我乐家居能做到46%以上,核心在于它坚持中高端定位,不参与低价内卷。这一点,老K是认可的——段永平说过,"性价比是给自己性能不好找的借口"。

三、生意的本质

赚钱逻辑:卖定制柜子的品牌生意

我乐家居的主业是整体厨柜和全屋定制家具,采用"以销定产"的经销模式。核心赚钱逻辑很清晰:设计+生产+品牌溢价。消费者为个性化方案和品牌调性买单,公司通过经销网络触达终端。

这门生意有几个特点:

好的方面: 定制家居的毛利率天然就比标准品高,因为每单都带设计服务溢价。我乐家居46%的毛利率说明它在中高端客群中有一定品牌认知——"定制柜+门墙+成品+软装"的套系化打法,契合了新中产对整体空间方案的需求。

苦的方面: 但这门生意也有天然短板——极度依赖地产后周期。新房卖不动,定制家居的增量就没了。存量房翻新虽然是大趋势,但链条长、标准化难、获客成本高,短期内难以填补新房的缺口。

护城河的变化: 在行业普遍降价内卷的环境下,我乐家居坚持中高端不降价,这是它的差异化优势。但护城河够不够深?说实话,定制家居的品牌壁垒远不如茅台、苹果那种。消费者换品牌的切换成本很低,品牌忠诚度也一般。我乐的护城河,更多是"相对优势"而非"绝对壁垒"。

四、财报里的"真话"与"假话"

1. 最大的"假话":利润涨了七成,现金却没了

这是本次财报最核心的矛盾点。

前三季度归母净利润1.38亿,同比+70.92%。但经营活动现金流净额为-0.11亿,去年同期是+1.59亿,同比暴跌107%。

拆开来看:销售商品、提供劳务收到的现金从11.21亿降到了9.59亿,减少了1.62亿。这说明什么?收入确认了,但钱没回来。 或者说,客户下了单、公司记了收入,但现金还在经销商口袋里。

更直观的印证是合同负债(预收款):从年初的3.75亿降到了1.88亿,近乎腰斩。合同负债是客户的预付款,代表的是"在手订单"。这个数字腰斩,意味着在手订单量大幅缩水,未来几个季度的营收增长可能面临压力。

老K的判断:利润表是真的在赚钱,但现金流量表在告诉你,这个钱的质量不够硬。

2. 费用砍刀:省出来的利润能持续吗?

前三季度三大费用变化:

营收只涨了2%,但销售费用砍了4600万,研发费用砍了1700万。这就是利润暴涨的核心原因——不是赚得多了,是花得少了。

省钱本身不是坏事。但有两个问题:第一,研发费用砍了36%,这在一个需要持续创新(设计、材料、工艺)的行业里是不是太猛了?第二,销售费用砍了17%,会不会影响经销商的拓展和终端服务?

从行业对标来看,欧派前三季度研发费用6.57亿(营收的5%),而我乐家居只有0.31亿(营收的2.9%)。体量差异是一方面,但研发投入比例在持续缩小,这不是好信号。

3. 非经常性损益:政府补贴撑起一片天

前三季度非经常性损益合计1.73亿,其中政府补助2303万。虽然不算特别大,但要注意,全年扣非净利润预估1.5-1.7亿,非经常性损益占归母净利的约10%。这个比例尚在合理范围,但需要持续关注。

4. 信用减值损失的"变脸"

2024年前三季度,信用减值损失是+901万(即转回减值),2025年变成了-849万(即计提减值)。一正一负,差了1750万,直接影响利润。这说明应收账款的回收风险在增加。

结合经营现金流为负来看,逻辑是一致的:钱没收回来,坏账开始冒头了。

5. 资产缩表明显

总资产从年初的25.02亿降到了20.24亿,缩了19%。主要是货币资金减少2.84亿(分红+还贷)、交易性金融资产减少7.04亿(赎回理财)、合同负债减少1.88亿。这个缩表一方面是分红和还贷的结果,一方面也反映了业务规模并未实质性扩张。

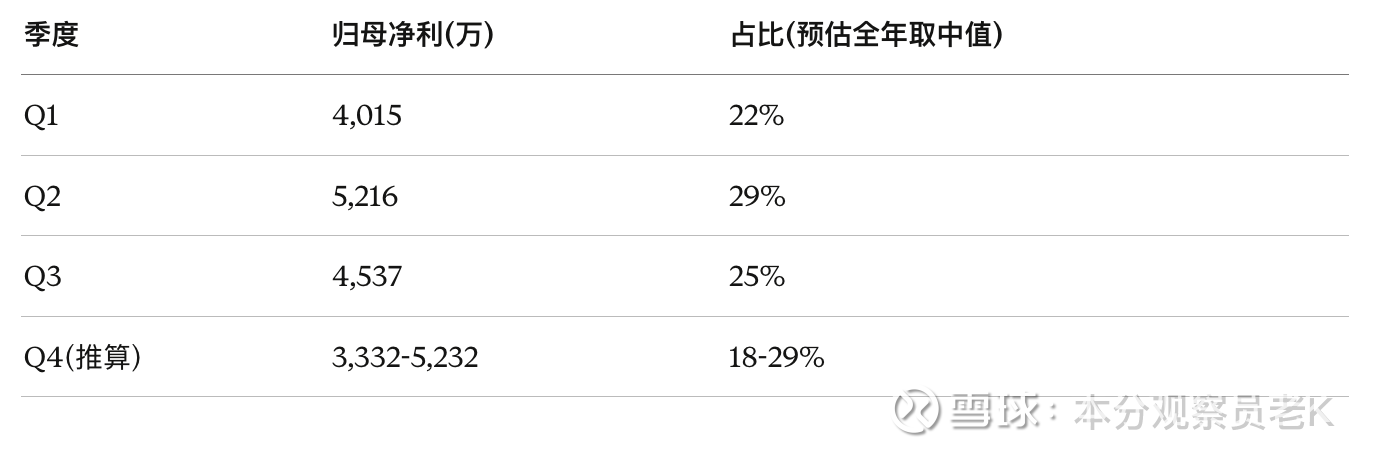

6. 季度利润分布是否合理?

季度分布相对均匀,没有出现极端的Q4突击确认利润的情况。这一点是加分项。

五、管理层够"本分"吗?

加分项:

控股股东从未减持。 实际控制人NINA YANTI MIAO(缪妍缇)自公司上市以来从未减持一股。在A股市场上,这是非常罕见的。她持股63.39%,牢牢掌控公司。

无股权质押。 当前没有任何股东存在质押股份的情况。这意味着控股股东不存在"借钱炒自己"的风险。

回购注销。 公司进行了股份回购并注销,总股本从3.228亿股减少到3.192亿股。回购后注销是真金白银回馈股东,比"回购转库存股"强太多。

分红尚可。 上市以来累计分红3.53亿以上,占IPO募资净额的96.66%。2024年度10派3元,前三季度还追加了10派2元的特别分红。考虑到公司净利润水平,分红力度算诚意满满。

减分项:

2023年股东违规减持事件。 这件事必须说。2023年9月,第三大股东于范易及其一致行动人在我乐家居连续涨停期间进行"清仓式"违规减持,被证监会火速立案并罚没近5000万元。虽然公司强调于范易是独立财务投资人、从未参与经营,但这件事客观上给公司治理蒙上了一层阴影。

不过有一个重要事实:违规减持的是外部财务投资人,不是实控人夫妇。 公司的反应也算得体——自查、切割、配合监管。

实控人的印尼华裔背景。 NINA YANTI MIAO是印尼籍华人,汪春俊是中国籍,夫妻二人共同控制公司。跨境治理结构本身增加了一些信息不对称风险,但从多年经营来看,并未出现明显的利益输送或关联交易问题。

老K的判断:管理层在"本分"的及格线以上。控股股东零减持、零质押、有回购注销、有分红,这些都是实打实的加分。但研发费用大砍36%这件事,如果是短期过冬还好,如果变成常态,就是在透支未来。

六、如果我有无限资金

right business, right people, right price. 对的生意,对的人,对的价钱。

先说生意(Business): 定制家居是一门"还行但不够好"的生意。毛利率不错(46%),但极度依赖地产周期,护城河不够深,品牌壁垒有限。它不是茅台那种"躺着赚钱"的生意,而是需要持续努力才能保持竞争优势的生意。打个比方,它像是一家开在好地段的手艺不错的餐厅——能赚钱,但换个厨师或者地段变差,生意可能就不行了。

再说人(People): 管理层的"本分"分数中上。控股股东零减持、有分红、有回购注销,这些都是好的信号。但研发投入大幅缩减让我担心他们是不是太关注短期利润了。段永平说"产品是本质",你把研发费砍了三分之一,未来的产品竞争力从哪来?

最后说价钱(Price): 按全年净利润中值1.8亿估算,当前市值约28-30亿(按9元左右股价计),对应PE约16倍。在行业整体承压的背景下,16倍PE不算贵也不算便宜。

老K的结论:如果我有无限资金,我不会买下整个公司。

原因很简单:

现金流是命门。 利润增长靠省出来,现金流却是负的,这种"繁荣"让我心里没底。如果明年行业继续下滑,省无可省的时候怎么办?

合同负债腰斩是危险信号。 在手订单大幅缩水,意味着这台"赚钱机器"的燃料可能不够烧了。

护城河不够深。 在定制家居这个赛道上,我乐家居的品牌壁垒无法和欧派相提并论。它更像是"苦生意里的好学生",但好学生不等于好生意。

研发投入下降让人不安。 定制家居本质是设计驱动的消费品,砍研发等于砍未来。

我乐家居是一家在逆境中表现出色的公司,管理层做事也还算本分,但它离"持有十年以上"的标准还有距离。当行业真正见底、公司经营现金流重新转正、合同负债止跌回升的时候,它可能会变成一个不错的投资标的。但现在——等一等。

免责声明: 本文仅代表老K个人的投资思考,不构成任何投资建议。投资有风险,入市需谨慎。所有分析基于公开财报数据,如有谬误,欢迎指正。