卖药不赚钱,炒理财撑门面

$富士莱(SZ301258)$ 大家好,我是老K。我不看K线图,不听概念,我只看这门生意是不是一门"好生意",以及这帮管钱的人是否"本分"。

今天拆的是一家让我看完财报之后挠头的公司——苏州富士莱医药(301258),做硫辛酸原料药的,全球第二大供应商。乍一看利润暴增430%,细一看,主业扣非净利润只有251万。什么概念?一家年营收3.2亿的上市公司,主业9个月挣的钱,可能还不够苏州一套学区房的首付。

老K速评:一个戴着"药企"帽子的理财大户

一句话定性:主业是卖药,但利润全靠买理财——这不是一家药企,这是一家披着白大褂的理财公司。

为什么这么说?2025年前三季度,归母净利润7340万,其中非经常性损益(主要是理财收益和公允价值变动)就占了7088万。也就是说,主业贡献的扣非净利润只有251.9万——占总利润的3.4%。而全年业绩预告更扎心:扣非净利润预计为**-250万到-490万**,主业全年是亏损的。

这就好比一个开餐馆的,菜卖了一年,厨房勉强打平,最后靠门口的彩票投注站赚了钱,然后跟你说"今年利润增长了400%"。

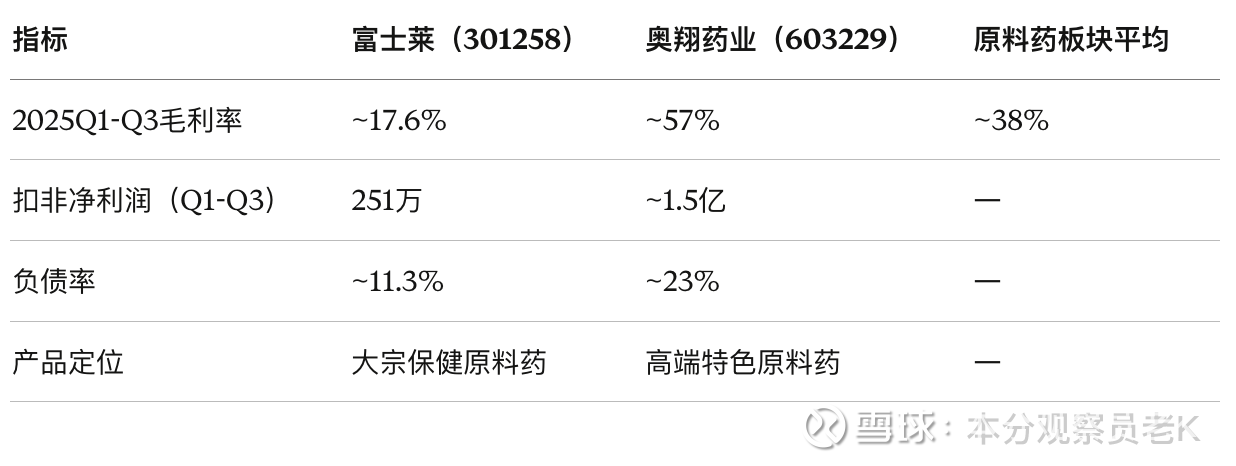

行业坐标系:原料药的"中等生"处境

大环境:原料药板块整体触底回升,但分化明显。

2024年中国原料药板块整体毛利率约38%,净利率约12.8%,2025年一季度毛利率进一步改善至38.1%。行业在经历了2023年的低谷后,正在缓慢复苏。

对手怎么样?

差距一目了然。奥翔药业做的是高端特色原料药(前列腺素类、抗菌类),毛利率60%左右,是富士莱的3倍以上。而富士莱的核心产品硫辛酸,本质上更接近"大宗保健品原料",行业竞争格局也不占优——全球硫辛酸市场中,同禾药业(Tonghe)一家独占约70%的份额,富士莱虽然号称"全球第二",但跟老大的差距不是一点半点。

公平地说,富士莱的毛利率下滑不完全是自身问题。硫辛酸市场近两年竞争加剧、产品价格承压是行业共性——公司自己也承认2023-2024年主动降价保份额。但即便考虑行业因素,17.6%的毛利率在整个原料药板块也属于"下游水平"。这门生意的护城河,说白了就是规模优势和客户粘性,但不是技术壁垒。

生意的本质:规模大但利薄,赚的是辛苦钱

富士莱的核心产品线有三条:硫辛酸系列(核心)、磷脂酰胆碱系列、肌肽系列。这三条线都是医药中间体/保健品原料,下游是全球保健品和药品企业。

赚钱逻辑:靠规模和成本控制,在一个全球市场总规模不到2亿美元的细分赛道里做到前列。听起来不错,但问题在于:

天花板太低。全球硫辛酸市场2024年大约1.78亿美元,CAGR约4.2%。这不是一个能养出大公司的赛道。

护城河是规模,不是技术。虽然公司有30项发明专利和酶法绿色合成工艺,但硫辛酸这个品类的技术门槛并不高,国内还有5-6家厂商在做,印度和欧洲也有产能。同禾一家就占70%,说明这个市场的"赢家通吃"逻辑很强,老二的日子不好过。

正在试图转型。公司在山东启动了特色原料药/中间体CMO/CDMO项目(在建工程从3815万暴增到1.6亿),想往高附加值方向走,也跟恒瑞医药建立了合作。方向对了,但见效还早,现阶段纯投入。

老K的判断:这是一门"苦生意"。不是说不能做,但要承认,在原料药这个大赛道里,富士莱处于"低附加值区间"。同行做特色原料药赚60%毛利,它做大宗保健原料赚不到20%毛利,这不是同一种生意。

财报里的"真话"与"假话"

真实信号

经营现金流是实打实的。前三季度经营活动现金流5939万,同比增长65.8%,而且高于扣非净利润(251万),说明主业虽然利薄,但至少还能收到钱,不是靠赊账撑场面。

库存和应收在改善。存货从1.55亿降至1.23亿(-20.4%),应收账款从8751万降至7307万(-16.5%)。这说明公司在主动去库存、加快回款,经营效率在变好。

零有息负债。短期借款为零,长期借款为零。这是"永远不会倒在资金链断裂上"的典型体现。整张资产负债表干干净净。

回购在实打实做。回购专户持有199万股(占总股本2.17%),而且已经完成了一轮回购并启动了第二轮。

误导信号

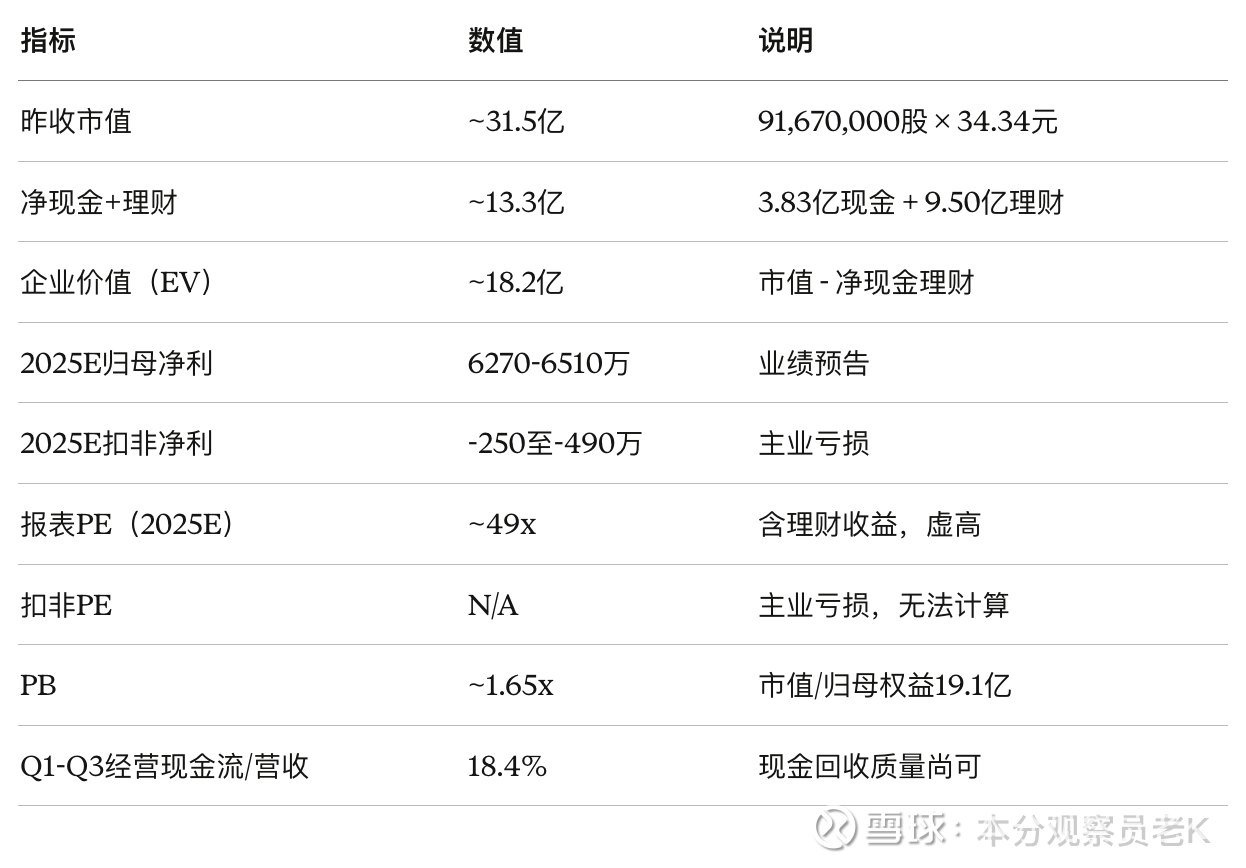

净利润暴增430%——是假繁荣。7340万净利润中,7088万是理财收益和公允价值变动。如果理财市场下行,这部分利润随时可能蒸发甚至反噬。事实上,2025年全年预告显示Q4净利润将为负(Q1-Q3已达7340万,全年预告仅6270-6510万),Q4理财收益可能出现较大回撤。

交易性金融资产高达9.5亿。一家年营收4.3亿的公司,拿着9.5亿去买理财产品——资产结构严重失衡。加上3.83亿现金,公司持有的"金融资产+现金"合计约13.3亿,占总资产21.5亿的62%。这不是在做药,这是在做资产管理。

递延所得税负债增长43%。从1760万增至2521万,主要来自理财产品公允价值变动的税务影响——进一步证实利润的"虚胖"。

关键计算

管理层够"本分"吗?

加分项:

不碰有息负债,这是最大的加分项。在原料药同行普遍20-30%负债率的环境下,零借款体现了保守务实的经营风格。

回购说到做到。第一轮回购完成后紧接着启动第二轮,而且控股股东和高管明确表示"无减持计划"。在创业板小公司中,这算是比较体面的做法。

分红有。2024年虽然业绩大滑坡,依然每10股派0.91元(含税),虽然不多,但起码没断。

控股股东60.22%的持股比例高且稳定,没有质押,大限售股已于2025年9月解禁后依然稳定持有。

扣分项:

9.5亿理财产品的配置令人不安。公司IPO募了不少钱,但大量资金趴在理财产品上,说明管理层要么找不到好的投资方向,要么不敢投。这种"现金奶牛却花不出去"的状态,对股东而言是一种隐性损耗——这笔钱在理财账户上年化收益大概3-5%,远低于股东期望的回报率。

核心高管离职较多。股东名单中出现多位"离任高管锁定股"(王永兴2.41%、钱桂英0.33%、钱怡等),管理团队的稳定性值得关注。

老K的判断:管理层总体是"本分"的——不借钱、不乱花、回购说到做到。但"本分"和"能干"是两回事。巨额资金沉淀在理财产品上,说明管理层在战略进取心上有所欠缺。山东CMO/CDMO项目是唯一让人看到"往前走一步"意愿的信号,但目前只是在建工程阶段,能不能做成,要打个问号。

如果我有无限资金,会买下整个富士莱吗?

答案:不会。

让我做个思想实验。按昨天收盘价,买下整个富士莱大约需要31.5亿。买下来我能得到什么?

一门年营收4.3亿、毛利率不到18%、扣非亏损的原料药生意;

13.3亿现金和理财产品(相当于买价的42%是现金回馈);

全球硫辛酸市场第二的地位(但老大是你的7倍大);

一个还在建设中的CMO/CDMO项目(画饼阶段)。

扣掉现金回馈,我相当于花18.2亿买一门主业不赚钱的生意。

我们的原则是 "right business, right people, right price"

这门生意不够"right"(天花板低、毛利薄、护城河浅),人还行(本分但缺进取心),价格谈不上便宜(PB 1.65x对一个扣非亏损的公司来说不算低)。

如果CMO/CDMO转型能成功落地、毛利率提升到30%以上,这家公司会变得有趣很多。但在那之前,它更像一个"有安全垫但没弹性"的标的。

综合评级:观望,不下手。 等CMO/CDMO项目有实质性进展(产生收入、改善毛利率),或者股价跌到PB 1倍以下(对应约20.8元),再重新审视。

免责声明:以上内容仅为个人投资笔记,不构成任何投资建议。股市有风险,入市需谨慎。老K只做分析,不做推荐。所有数据来源于公开财报和公开资料,如有疏漏,欢迎指正。