宝马的坏消息将会变成华晨中国长期投资者的好消息

2025年10月7日,宝马集团宣布调整2025财年业绩展望,主要受中国市场增长乏力及多项利润因素影响。公司预计2025年汽车部门息税前利润率将维持在5%-7%区间,但更可能落在5%-6%的下半部分。核心调整内容为:1.汽车部门资本回报率预期从9%-13%下调至8%-10%;2.集团税前利润预计将略低于上年水平(此前预期为持平);3.汽车业务自由现金流预期从超过50亿欧元大幅下调至超过25亿欧元。管理层表示,此次预期下调主要受三大因素影响:1.中国市场销量增长持续低于预期,尽管公司今年迄今全球销量实现增长;2.中国本地银行佣金减免政策影响金融业务利润;3.原预计2025年收到的美德两国关税退款将延迟至2026年入账。尽管面临挑战,宝马集团仍维持对欧盟取消进口汽车及零部件关税的积极预期,同时承诺保持30%-40%的派息率,并继续执行股票回购计划。

此消息一出,宝马集团股价大跌,当日最大跌幅达8%;随后,港股市场上华晨中国股价也随之大跌,10月10日收盘,华晨中国股价跌幅4.08%。宝马集团25年三季度财报对华晨中国来说无疑是坏消息。不过在资本市场上,公司的坏消息往往会被转化为长期投资者的好消息。许多人不看好华晨中国的股票,认为新能源汽车未来将替代传统燃油车,华晨中国以前的管理层存在私自挪用公司资金的问题,华晨中国是国企,将来肯定会扩大投资消耗公司账上现金。华晨中国目前的这些不被看好的问题,或多或少确实客观存在,这些问题也导致市场对华晨中国敬而远之,并压低了公司的股票价格。换句话说,没有这些坏消息和自身存在的问题,也就没有华晨中国目前的低估。

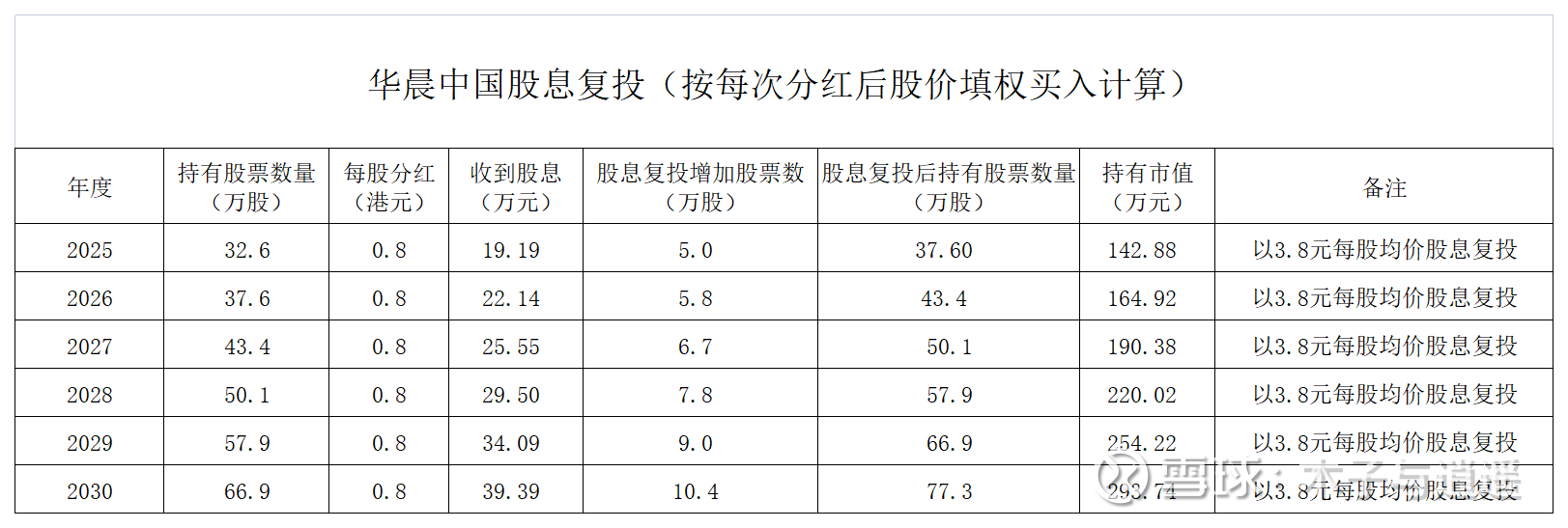

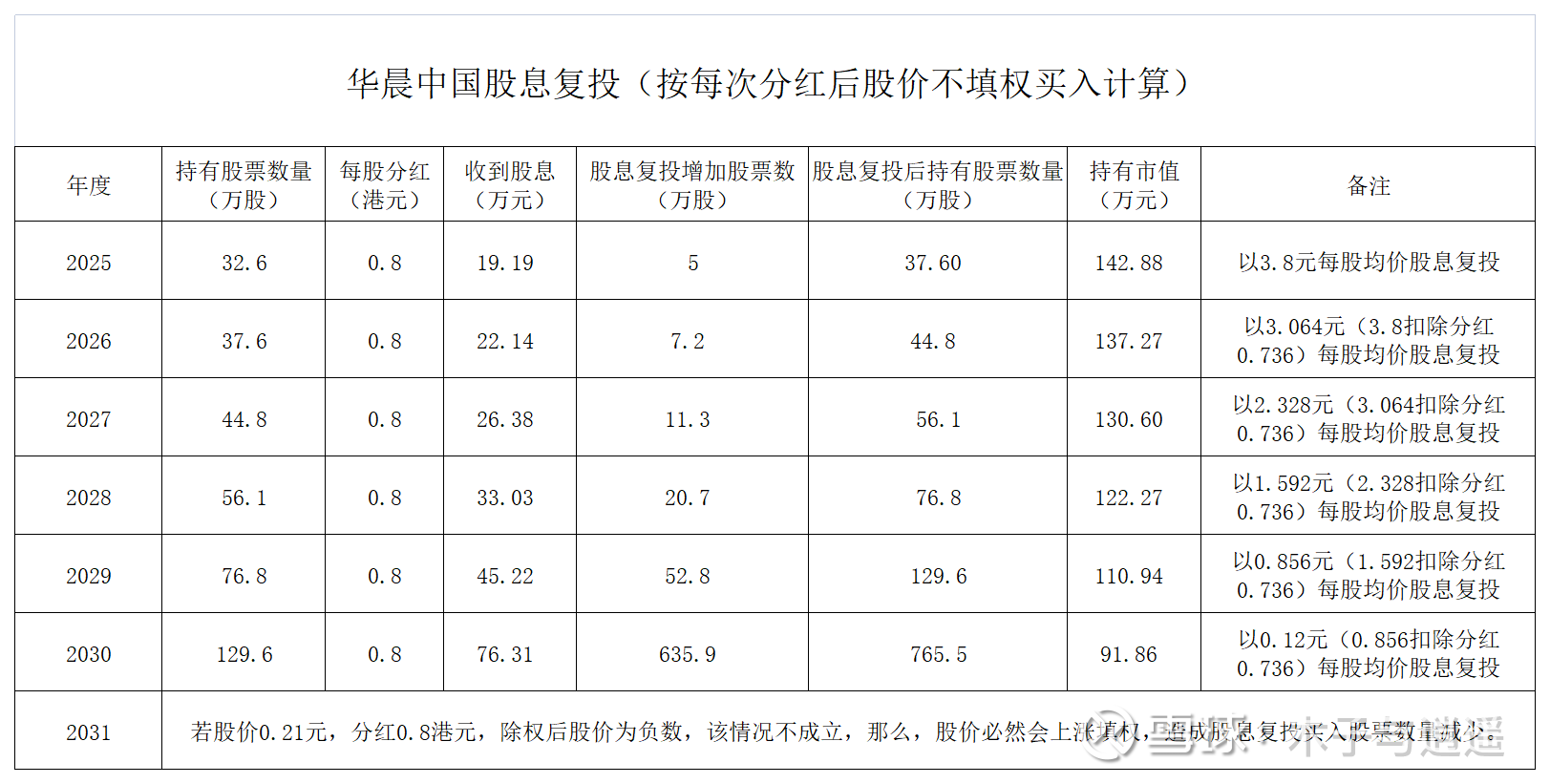

但是许多人没有看到华晨中国的另一面:高额分红,华晨中国目前愿意高额分红,是因为大股东急需现金偿还当初华晨集团破产重组时借贷的欠款,这就让之前的坏消息变成了现在华晨股东的好消息。如果华晨中国继续存在,继续保持净现金流入账,并将很大一部分盈利用于发放股息,那么,在长期投资者每次收到股息后复投的情况下,会发生什么?要回答这个问题,可做股息复投情况的简单推演。由于每次分红后股价的走势我们无法预测,那么以每次分红除权后股价填权和不填权两种简单情况推演。

1.每次分红后股价填权推演:2025年持有的32.6万股,在收到每股0.8港元分红并扣除20%港股通税费后,复投买入后持有股票数量为37.6万股,对应持有市值142.88万元;以此推算,到2030年持有市值将达到293.74万元,年化收益率约15.5%。

2.每次分红后股价不填权推演:从2025年持有的32.6万股,到2030年将达到765.5万股,持有市值从142.88万元降低到91.86万元,那么这种情况会发生吗?木子认为这种情况绝不会发生。在每年每股0.8港元分红前提条件下,若分红除权后股价不填权,到2031年,每股分红0.8港元,而股价只有0.21元,这种情况肯定会有很多资本进入,股价必然会上涨填权,与最初股价不填权的假设条件矛盾,因此,该情况不成立。

推演最终结论:只要存在条件:a.华晨中国继续存在,继续保持盈利;b.华晨中国将每年的盈利用于发放股息;那么,长期投资者每次收到股息后复投将会获得高额收益。

目前,低估值和稳定分红使得华晨中国拥有几乎是港股市场上最高的股息率。股息的重复投资让长期投资者手中的华晨股票变成了“熊市保护伞和收益加速器”:股价跌,靠分红复投收集更多股权;股价涨,长期积累的股权让收益加速。这就如同西格尔教授在《投资者的未来》一书中指出的那样:真正起作用的不是实际的利润增长率,而是该增长率与市场预期的对比。较低的市场预期、稳定的现金流和高股息,这三者为高收益率的形成创造了完美的条件。宝马的坏消息将会变成华晨中国长期投资者的好消息。$华晨中国(01114)$