再见恋爱脑-Dave分析

1. 个人小额信贷行业:

a. 到 2032 年全球市场规模为1587亿美元,复合增长率为 20.1%,β很不错

b. 供需两旺,前者受益技术进步后信贷流程更高效,后者受益高通胀&传统机构支持有限

2. Dave:

a. 愿景:帮助每个美国人建立卓越的信贷解决方案

b. 商业模式:向用户发放小额贷款,来应对日常开销和紧急需求,同时帮助他们提高财务管理能力,以及介绍兼职工作

c. 核心优势(差异化打法抢夺传统信贷机构份额,小额现金贷里的affirm+兼职里的58同城):

i. 不同于传统信贷机构,瞄准低收入人群(underdog),未来利潜在客户数量天花板还有10+倍空间

ii. 打法:首选用高效营销吸引用户,通过不断迭代的AI模型更高效放贷和扣款(单位盈利水平不断提升),还能帮助用户避免传统机构高昂成本,并进一步通过dave借记卡(高储蓄率,更低费用等),会员(更同意申请贷款)等更多服务加强用户粘性(实现arpu持续增长)

iii. 宣传不收取利息和逾期费用,但实际利息年化196%,非常暴力

iv. 本身小额&短期借贷(高周转),还有AI加持(放贷和扣款效率不断提升),公司信用风险低,相当于在非经济危机下,用大部分人的高额利息利应对的其他小部分人的违约,公司还能赚很多

d. 管理层整体一般,团队成员和zeta类似,都是中小公司出身

e. 风险:

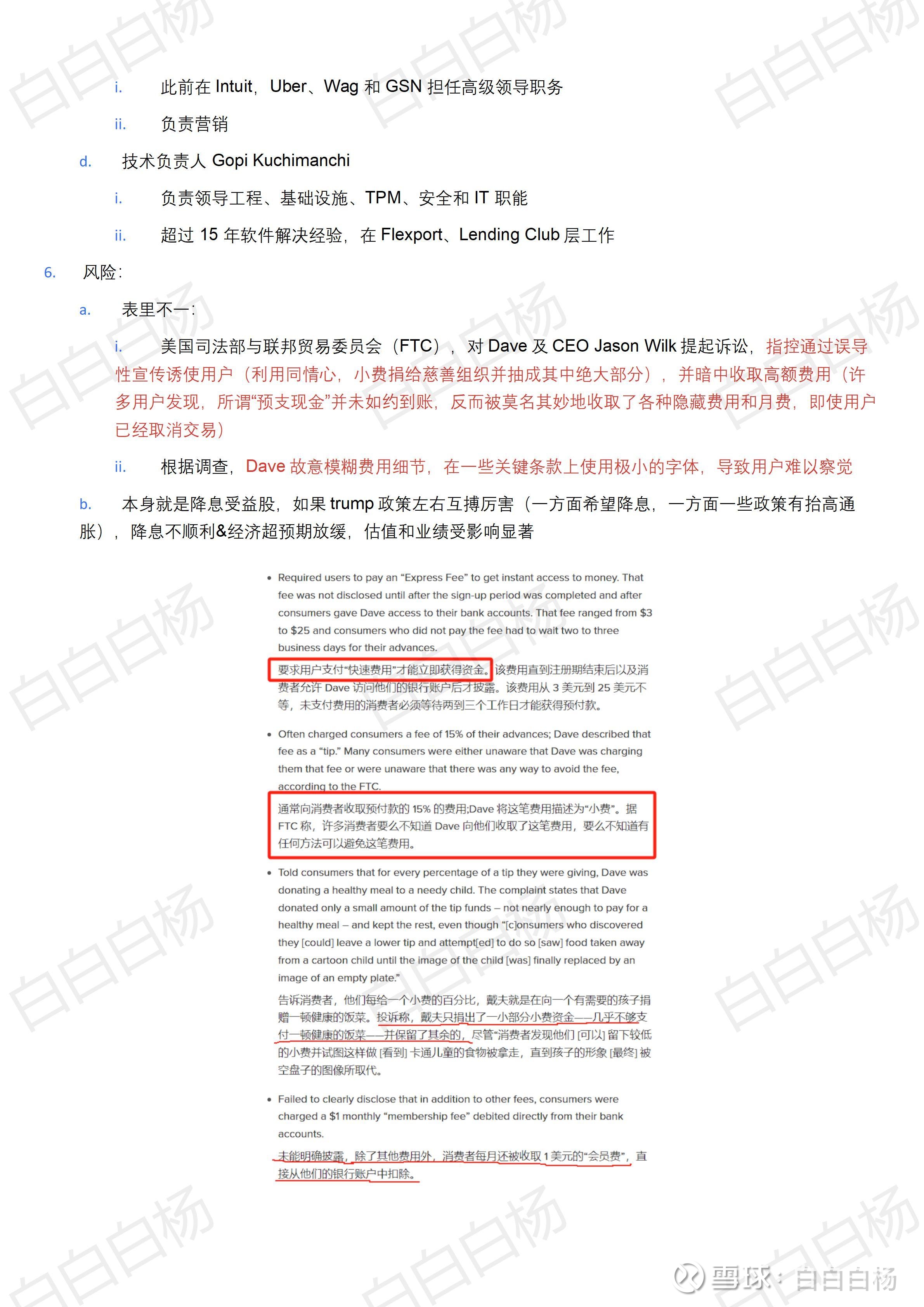

i. 表里不一:美国监管指控dave通过误导性宣传诱使用户(道德绑架,说是把小费捐给慈善组织,但实际抽成其中绝大部分),并暗中(故意模糊费用细节,关键条款上使用极小的字体,莫名扣款等)收取高额费用(嘴上说都不收)

ii. 降息不顺利&经济超预期放缓,估值和业绩受影响大

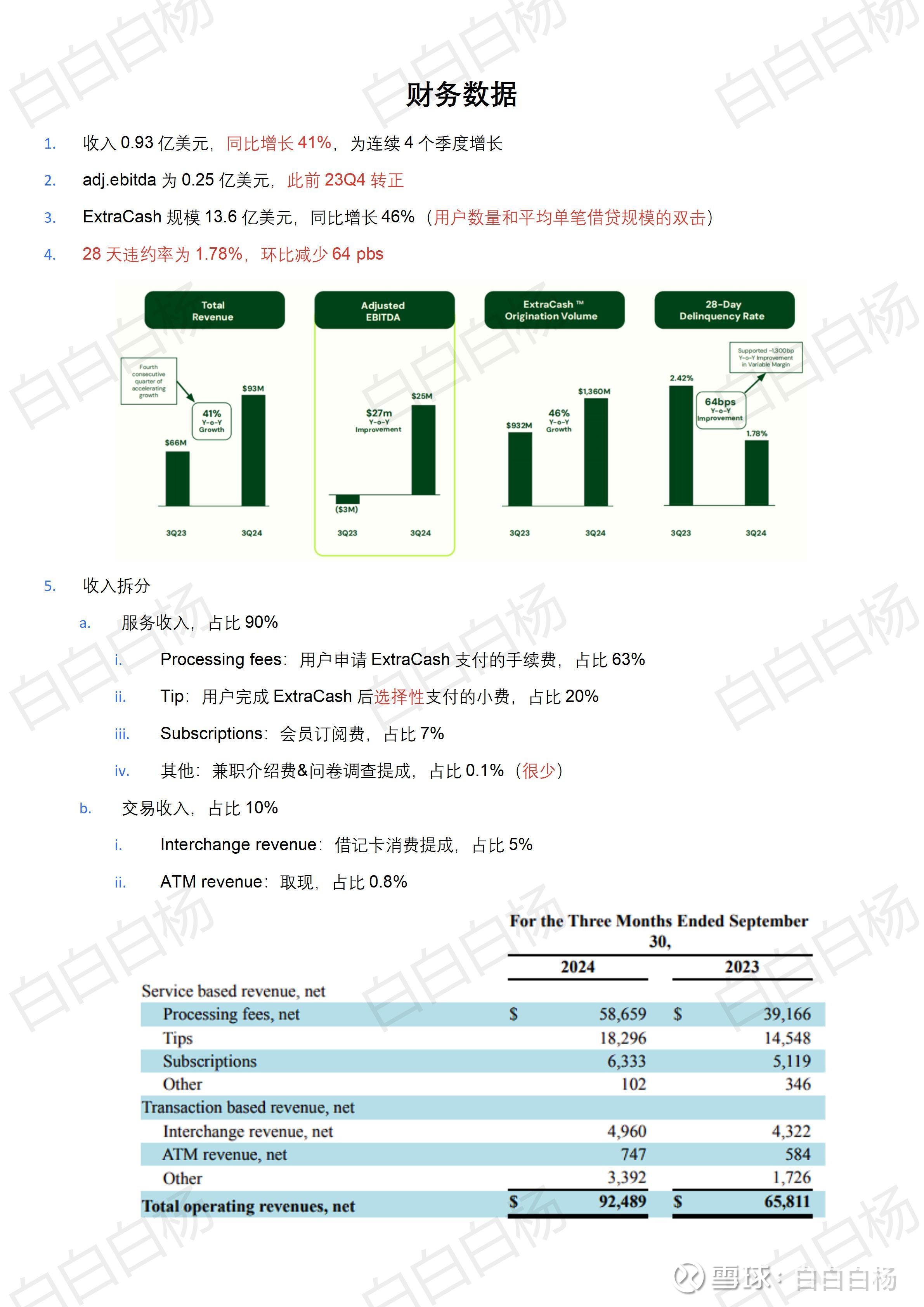

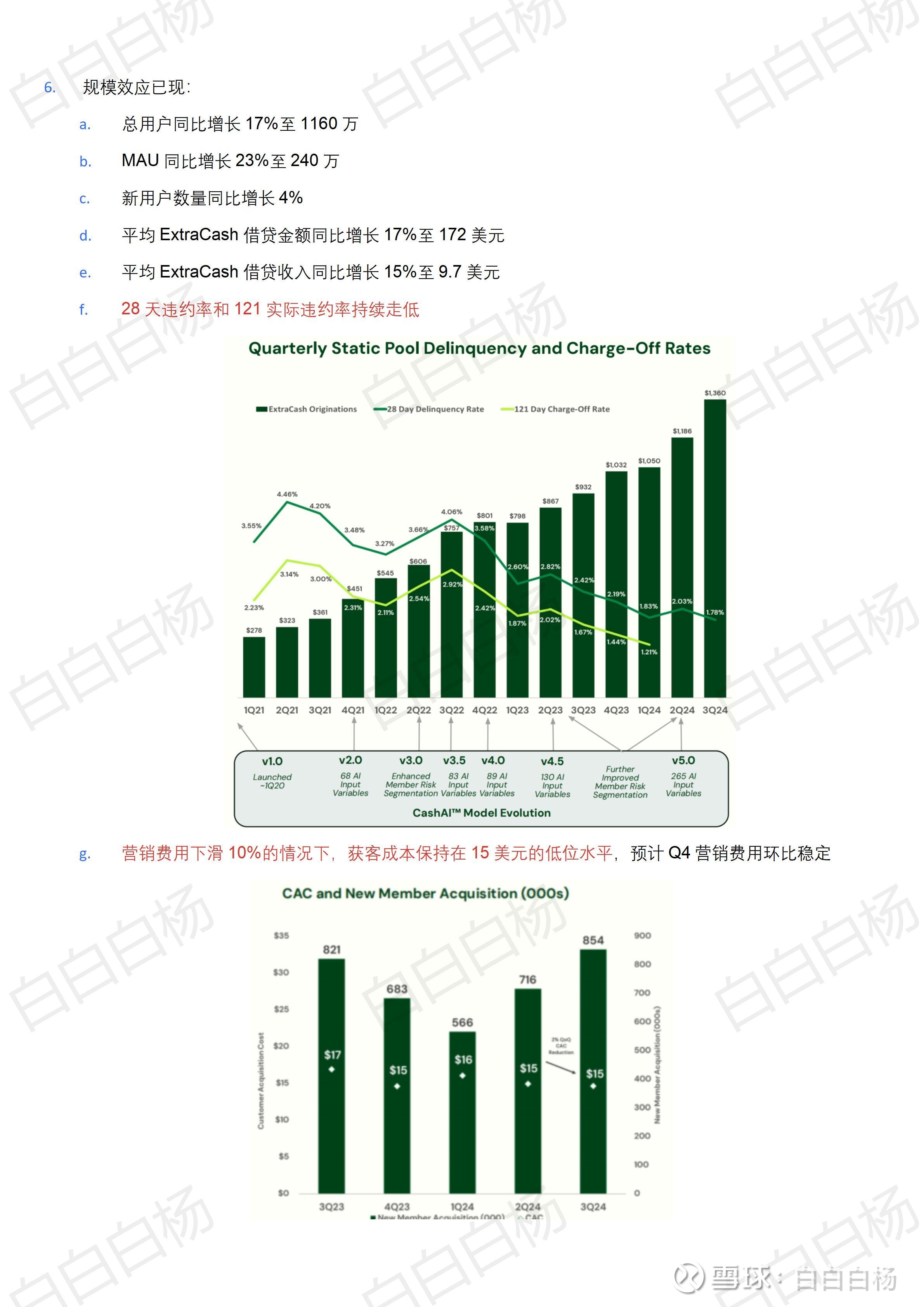

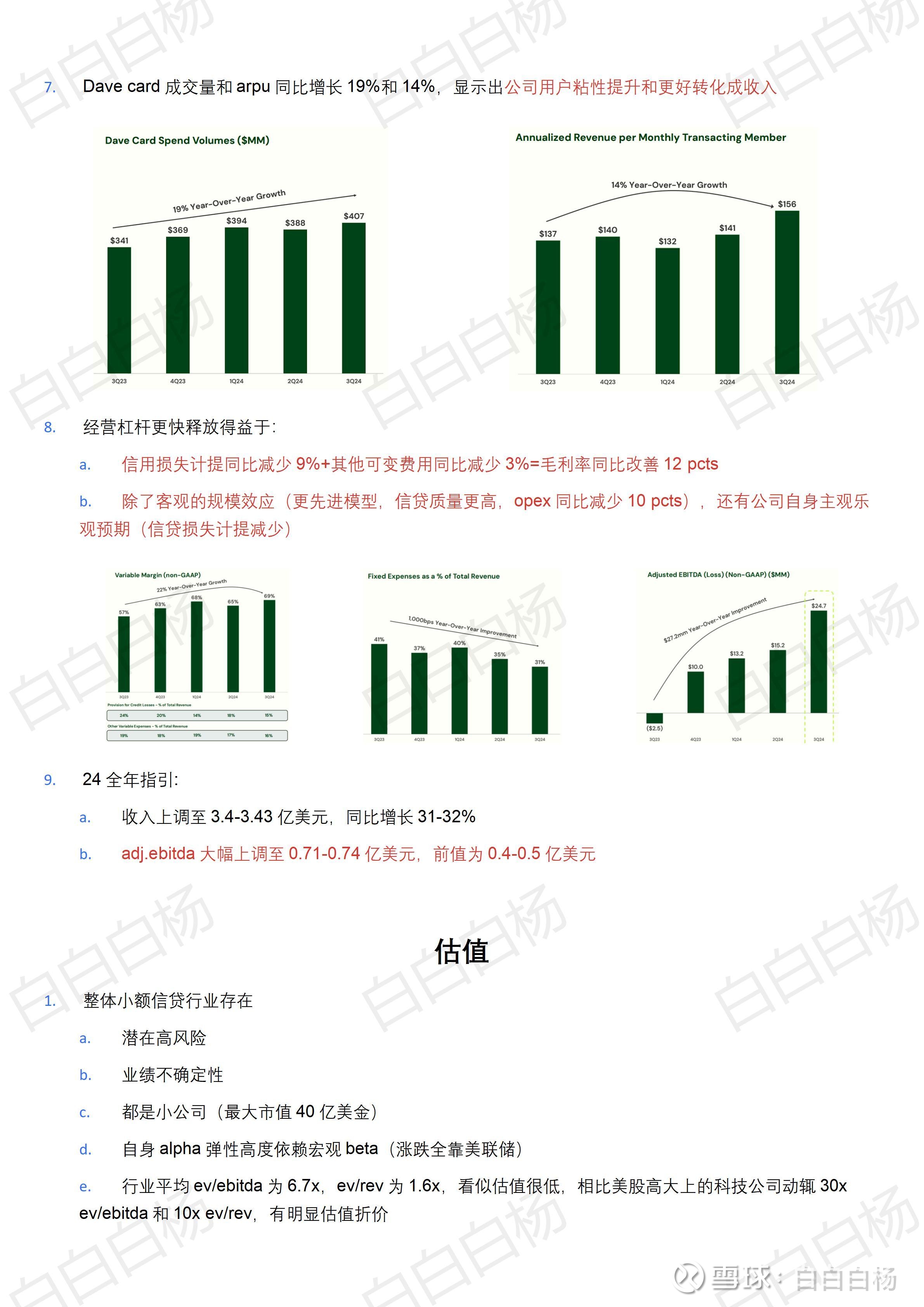

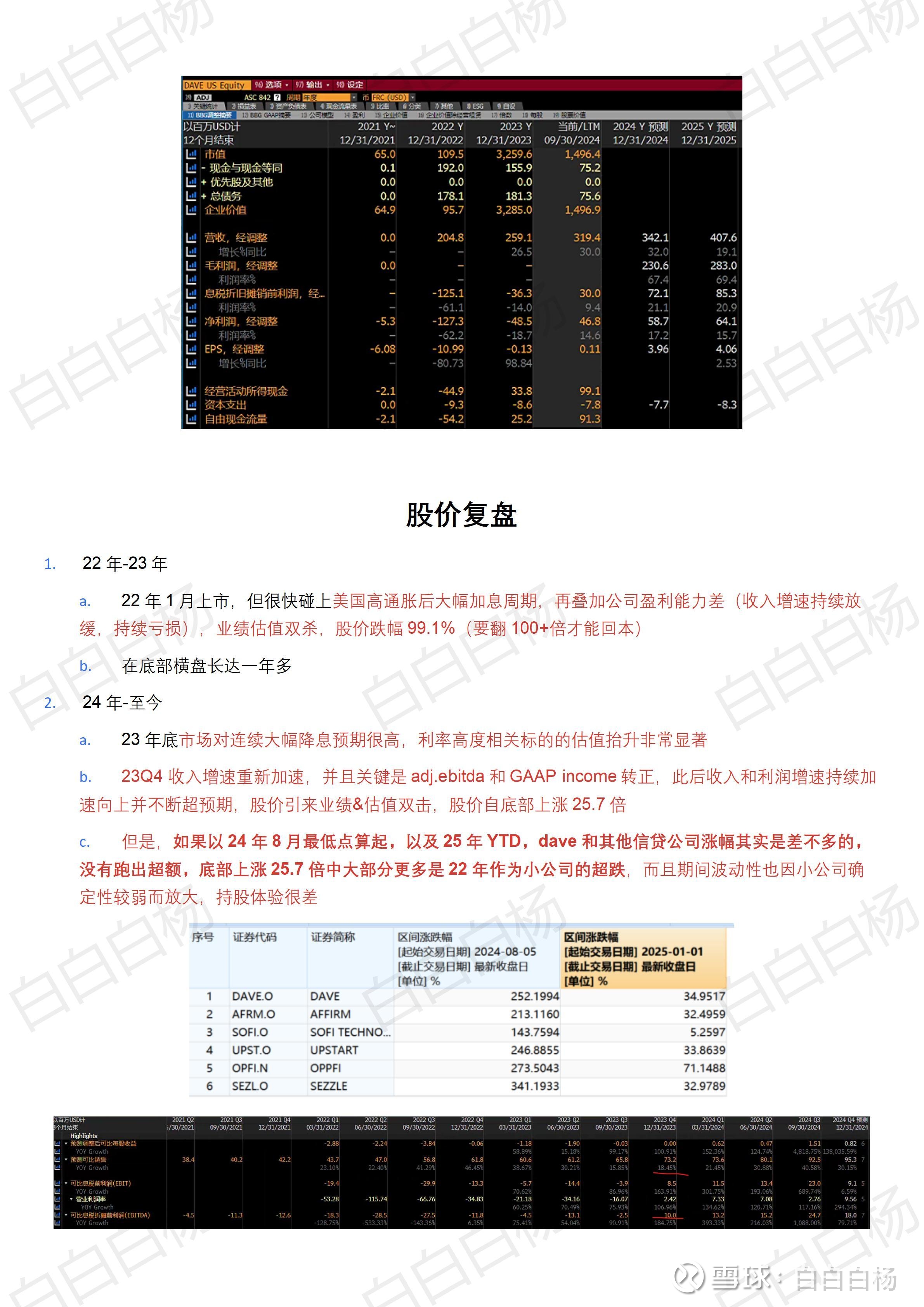

f. 财务数据:降息周期开启+规模效应(效率提升,费比下降)=收入,利润,用户数量&质量,借贷规模持续增长,违约率和信贷损失计提持续下行

g. 估值:

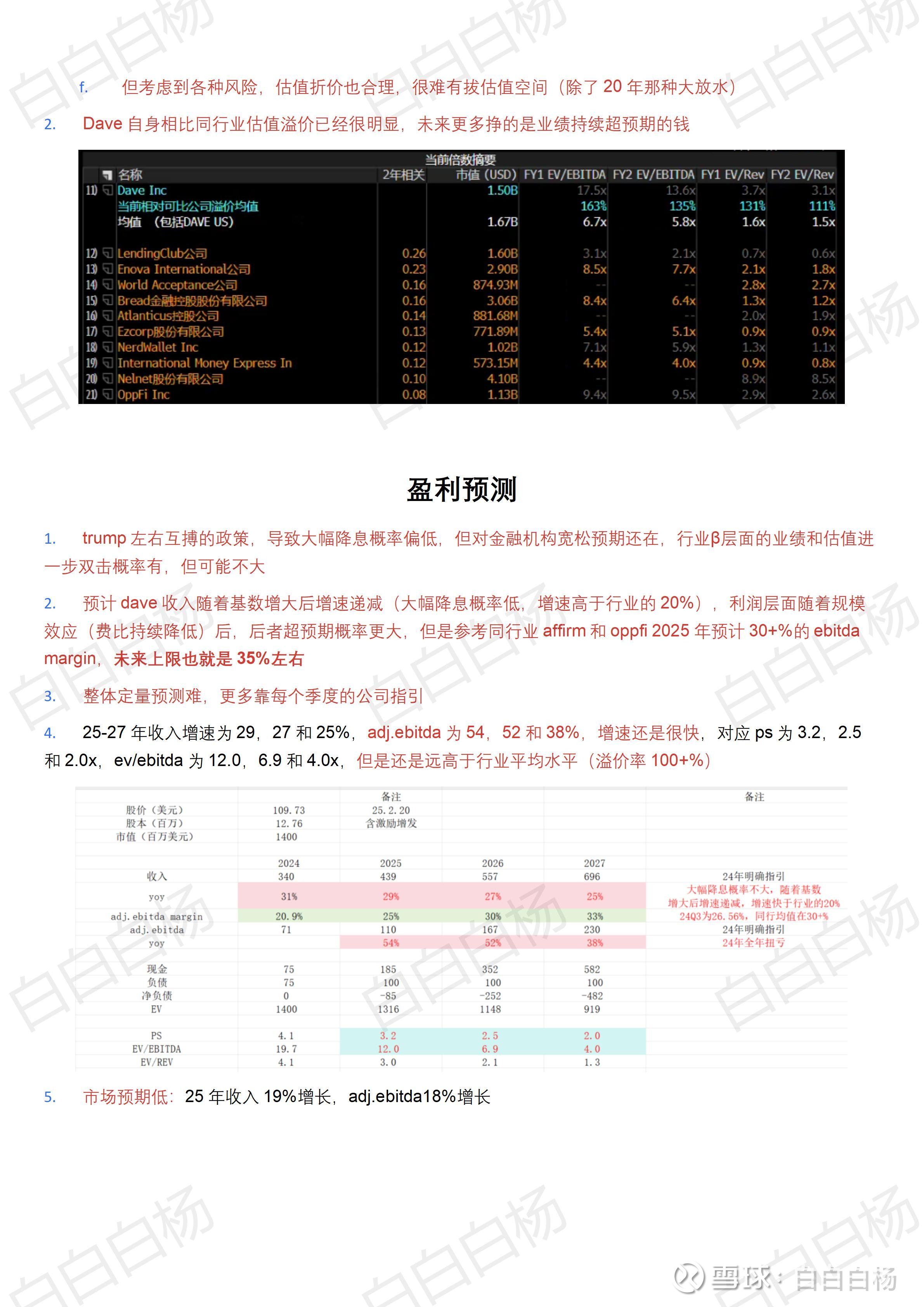

i. 整体小额信贷行业存在高风险,业绩不确定性,小公司为主,自身alpha弹性高度依赖宏观beta(涨跌全靠美联储)等问题,看似估值很低(行业平均ev/ebitda为6.7x,ev/rev为1.6x),但实际估值折价也合理,很难有拔估值空间

ii. Dave自身相比同行业估值溢价已经很明显(溢价100+%),未来更多挣的是业绩持续超预期的钱

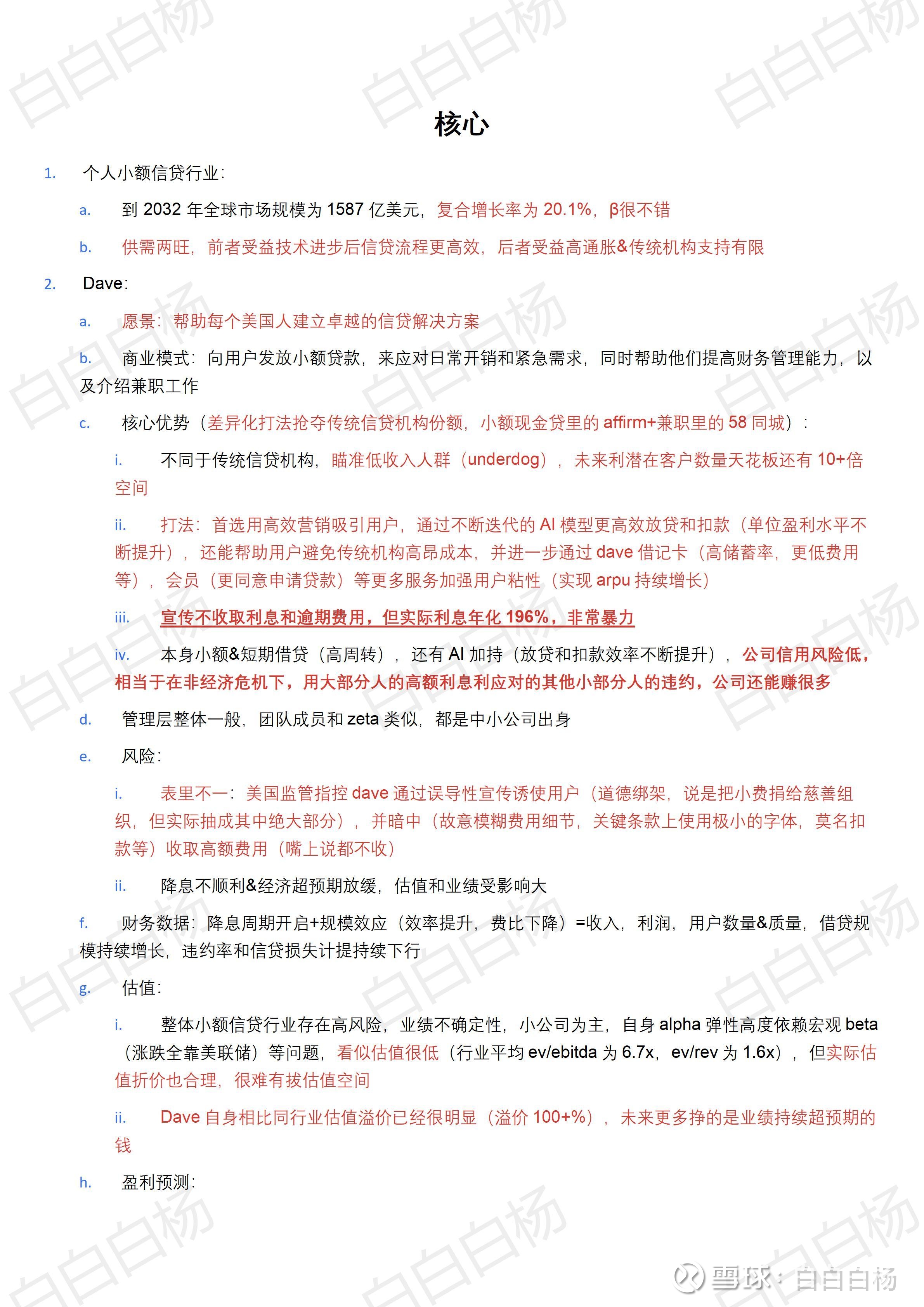

h. 盈利预测:

i. 大幅降息概率偏低,但对金融机构宽松预期还在,行业β层面的业绩和估值进一步双击概率有,但可能不大

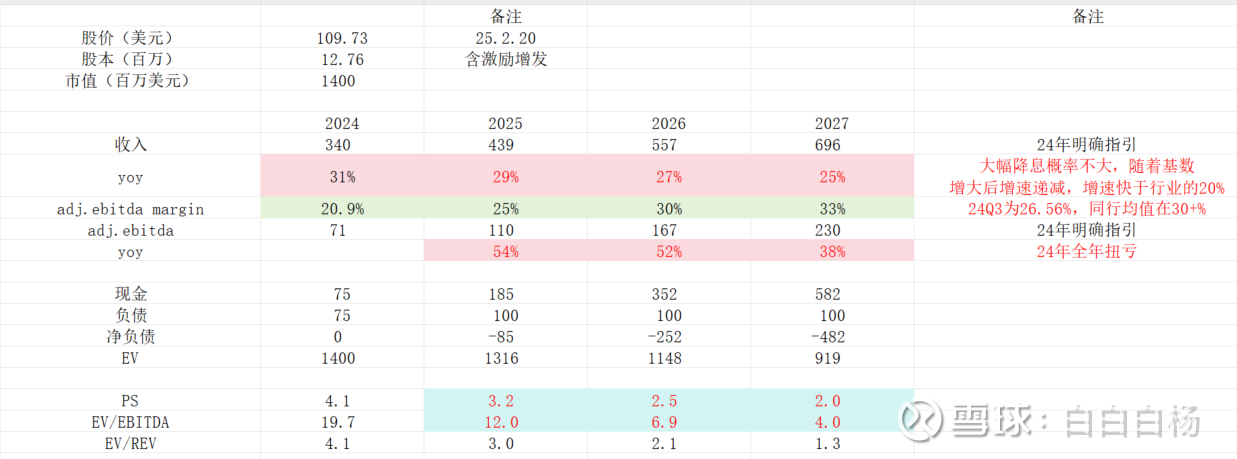

ii. 预计Dave收入随着基数增大后增速递减(大幅降息概率低,增速高于行业的20%),利润层面随着规模效应(费比持续降低,margin看齐affirm的30+%)后,后者超预期概率更大

iii. 25-27年收入增速为29,27和25%,adj.ebitda为54,52和38%,增速还是很快,对应ps为3.2,2.5和2.0x,ev/ebitda为12.0,6.9和4.0x

i. 投资建议:

i. 未来宏观政策不清晰(降息幅度不明显)的情况下,业绩和估值可预见性还是比较差

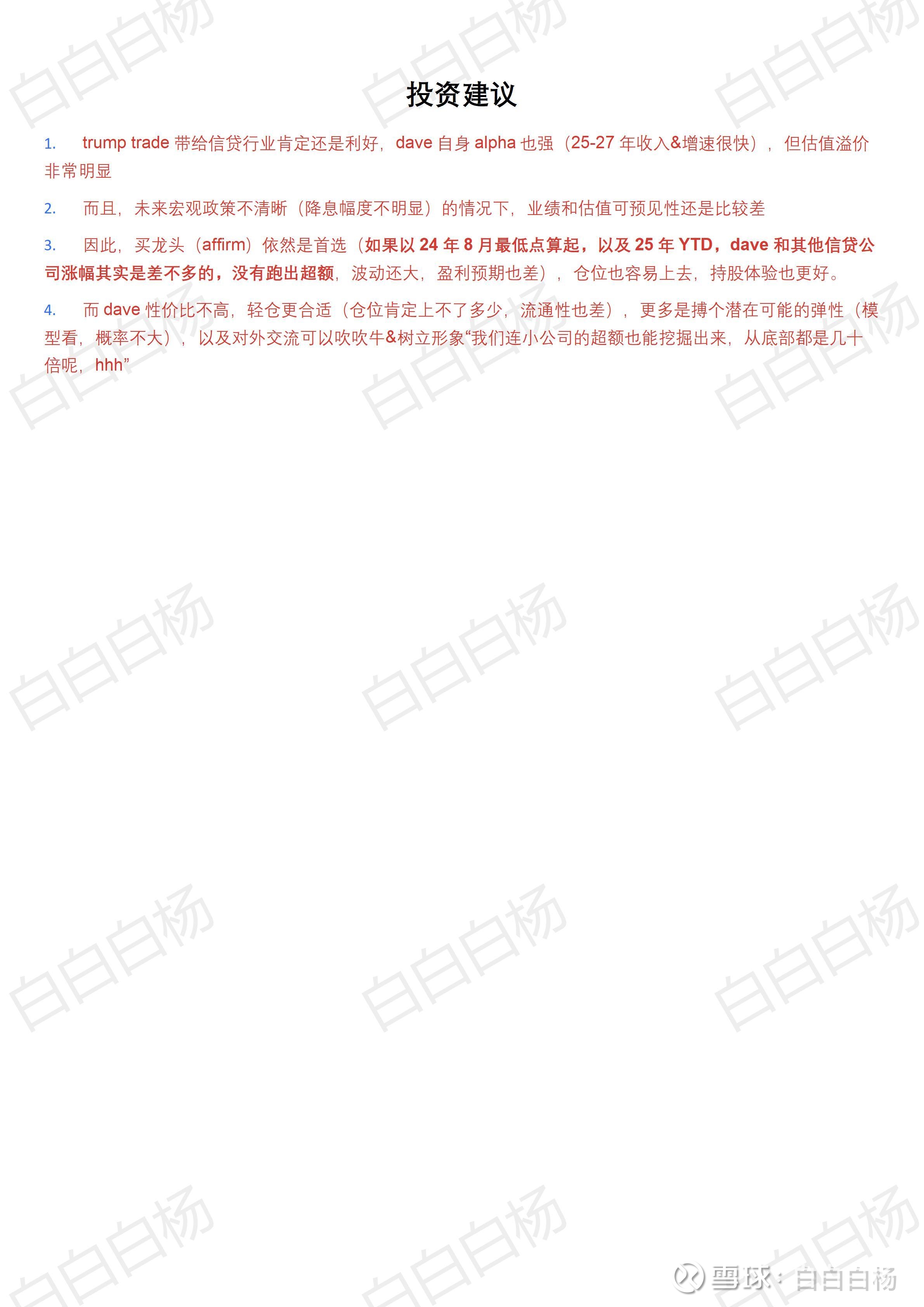

ii. 买龙头(affirm)依然是首选(如果以24年8月最低点算起,以及25年YTD,dave和其他信贷公司涨幅其实是差不多的,没有跑出超额,盈利预期也差),仓位也容易上去,持股体验也更好

iii. 而dave性价比不高,轻仓更合适(仓位肯定上不了多少,流通性也差),更多是搏个潜在可能的弹性(模型看,概率不大),以及对外交流可以吹吹牛&树立形象“我们连小公司的超额也能挖掘出来,从底部都是几十倍呢,hhh”