下一个罗博特科?聚和材料(688503.SH)半导体材料业务深度转型研究报告

阅读本篇文章之前,请注意笔者要强调3点:

1、本篇文章核心词“空白掩膜基板”(也可称为“空白掩膜版”,母版,基板),区别于我们听到的比较多的“掩膜版(成品)”,阅读时请严格区分。

2、请注意市面上的分析报告完全忽视了两寸扩产的超强动力(cx预计26年1000亿利润),是空白掩膜基板最大需求方,先进制程只是其中需求第二的领域。

3、其他公司的研究还要搞清楚产品多牛逼,格局怎么样等等。SKE不需要,理解清楚晶圆制造的环节,就知道其“稀缺性”,国内独家!

本篇文章将分为几个部分:

1、聚和材料的业务的简单介绍。

2、聚合材料收购SKE的进展。

3、什么是“空白掩膜基板”?在产业链中处于什么环节?

4、空白掩膜基板有多大规模的市场?竞争格局如何?

5、空白掩膜基板的毛利率如何?市值如何计算?

结论:(正文看最后)

1、空白掩膜基板 有极其强大的壁垒,全球核心玩家头部只有4家,第一梯队:日本HOYA/信越化学,两者能占到全球80%以上份额,垄断了EUV及高端DUV市场。第二梯队:就是韩国 S&S Tech、韩国 SK Enpulse(SKE,SK海力士内部孵化了8年,聚和材料要收购的)海力士原来是为了把SKE当做压降日本HOYA价格的三、四供(主要还有韩国 S&S Tech供货),亏损顶不住加上国内的自主可控需求及韩国总统新年访问国内,最终出售。

2、高纯石英基板→空白掩模(SKE环节)→掩模版加工(光罩厂,如 DNP、中芯、清溢)→晶圆制造(光刻环节)。空白掩膜基板 是最上游的环节,下游才是加工端(我们比较熟悉的清溢光电、路维光电)。

3、毛利率巨高,最高端的产品毛利率70%+,日本HOYA净利率常年30%左右。目前国内高端0国产化率4、两寸扩产的意愿极强,先进制程也在扩产,且随着产品升级,单位对空白掩膜版的需求大幅提升。属于量价齐升、通胀的最核心环节。

5、预计完全实现量产替代,可以实现20亿+的净利润,给予40倍估值,加上传统业务120亿,合计看到900亿+市值,5倍空间。

一、业务本质与战略定位

聚和材料(688503.SH)的掩膜基版业务,即空白掩膜版(Blank Mask) 业务,是公司 2025 年 9 月通过收购韩国 SK Enpulse(SKE)旗下相关业务板块新拓展的战略核心业务,标志着公司从光伏导电浆料领域正式切入半导体核心材料赛道,致力于解决国内半导体光刻环节的 "卡脖子" 问题。

核心定位:空白掩膜版是制造光掩膜版(Photomask)的关键基材,被称为半导体光刻工艺的 "空白画布" 或 "底片基材",在光掩模原材料中价值量占比高达50%-60%,其质量直接决定芯片制造的精度和良率。在半导体制造中,光刻环节成本约占硅片制造总成本的30%,耗时占整个生产时间的40%-60%,而空白掩膜版是光刻工艺实现 "电路图形转移" 的基础载体。

产业链流程:高纯石英基板→空白掩模(SKE环节)→掩模版加工(光罩厂,如 DNP、中芯、清溢)→晶圆制造(光刻环节)。核心卡位环节!

SKE 的技术含量:它涉及在极其平整的石英基板上,通过溅射沉积工艺涂覆多层精密薄膜(如铬、钼硅、抗蚀剂等)。SKE收购案之所以重要,是因为它掌握了ArF(193nm)级别的涂覆工艺,这是目前国产替代最稀缺的技术

二、收购SKE交易核心详情

1. 交易基本信息

交易主体:聚和材料与韩投伙伴共同设立 SPC(特殊目的公司)Lumina Mask 株式会社,聚和材料出资比例不低于95%。交易总金额:680 亿韩元(折合约3.5 亿元人民币)

收购标的:SKE 旗下空白掩膜版事业部全部业务,包括土地、厂房、存货、设备、专利、在建工程、人员、技术等核心资产

2. 标的业务背景与实力

SKE 是 SK 集团旗下半导体材料零部件设备整体解决方案供应商,其空白掩膜业务是 SK 海力士内部培育近 10 年的成果(2016 年起构建,2023 年突破):

(1)韩国生产基地:最高级别洁净车间(Class1 水平),年产能约1 万片。

(2)技术覆盖:DUV-ArF(193nm)及 KrF(248nm)光刻工艺,产品覆盖7nm-130nm制程,其中28nm-130nm具有大规模量产能力,14nm可小批量生产,7nm在研。

客户验证:已通过SK 海力士、TMC、新锐光、迪思微、中微掩模等国内外半导体客户的量产验证并实现稳定销售,业务覆盖韩国、中国大陆及中国台湾等地区。

三、 关键节点

2025年9月: 签署股权转让协议(SPA)。

2025年12月1日: 标的公司法人分立完成,正式具备独立运营与交割条件。(见下图)

2026年1月14日: 聚和向港交所正式递交招股说明书。

2026年1月30日前(核心节点): 协议约定的股权转让及款项支付截止日,预计在此日期前完成交割并表。

有兴趣的可以去SKE官网查询一下,官网已经使用中文了。

韩国公司股权分立文件网址: 网页链接

四、什么是空白掩膜基版?

1. 产品核心结构

空白掩膜版(掩膜基版)由两部分核心组成把,包括:

(1)超平整低热膨胀玻璃基片:主要是 9N 级合成石英基板(杂质 < 10ppb),要求纳米级平整度和极低的热膨胀系数(CTE<0.1ppm/℃)

(2)功能膜层:包括 MoSiON 等吸收层材料和抗反射层,厚度误差需控制在1 纳米以内

2. 制造工艺与技术壁垒

空白掩膜版制造是半导体材料领域技术壁垒最高的环节之一,核心工艺包括:

3. 技术优势与国产化突破

通过收购 SKE,聚和材料实现了国内空白掩膜版技术的重大突破:

聚合材料将成为国内唯一一家能够量产28nm-130nm制程空白掩膜版的企业,打破日韩企业垄断。

掌握 DUV-KrF(248nm)/ArF(193nm)空白掩模技术,较国内现有技术水平领先 4-5 年。拥有相移掩模版(PSM)技术,这是先进制程(28nm 及以下)必需的核心技术,国内此前几乎空白。

五、市场规模与竞争格局

1. 市场规模与增长

中国空白掩模市场空间预测(2025-2030)

随国内 28nm/14nm 逻辑芯片及 3D NAND 等存储芯片产能大爆发,空白掩模国产化率正处于从 <5% 向大规模替代跨越的拐点。这将是自主可控将最核心的环节。

2025年(E): 中国半导体空白掩模市场规模约为 52 亿元人民币。考虑了两存大幅扩张的潜力及先进制程持续扩张的动力。(CX预计26年1000亿利润,充足的资金扩张)

2030年(E): 预计国内市场总需求将达到 130 亿元人民币,年复合增长率(CAGR)显著高于全球平均水平。

2. 竞争格局分析

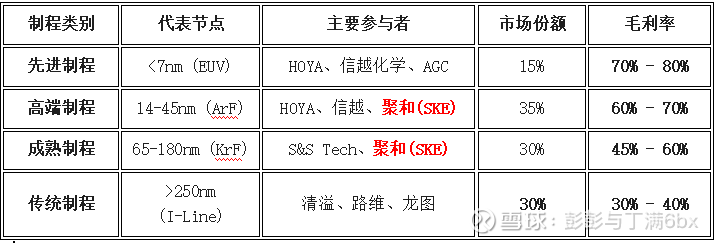

3. 各制程范围需求及主要参与者概览

六、完成国产替代后聚和半导体业务估值测算

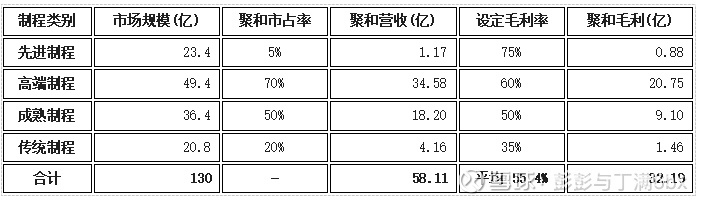

净利润测算: 58.11 亿 × 35.4%(净利率) ≈ 20.57 亿元人民币。

半导体业务估值: 给予 40x PE,板块价值 = 20.57 × 40 = 822.8 亿元。

PS:不要局限于8万片的扩产去计算,刻舟求剑,随便算一下就知道肯定不够国产替代的份额。

七、传统业务估值与对比分析

(1)光伏业务: 聚和稳居全球银浆市占率第一。给予 20x PE(对标帝科 18x - 22x)。

传统业务估值: 稳态净利 6 亿元 × 20 = 120 亿元。

(2)半导体业务: 822.8 亿元

合计总市值(理论远期市值): 942.8 亿元人民币

结论:

聚和材料完成交割后,将迅速凭借韩国 SKE 的成熟 ArF 技术快速占据国内高端市场,其估值体系将从目前的“周期性化工基材”飞跃为“高壁垒半导体核心材料”。目前的百亿市值仅反映了传统业务,半导体板块的爆发潜力意味着公司正处于重大的估值重构前夜。

并购+半导体+国产替代+高壁垒+26年两存巨大需求的重点标的,半导体领域的下一个罗博特科,空间巨大。