空白掩膜版(Blank Mask)国内市场测算及SKE可触及空间测算。

$聚和材料(SH688503)$ #半导体持续火爆# #半导体材料#

目前国内仅有SKE具备先进制程空白掩膜版(<130nm)量产能力,两存扩产后将会实现赢者通吃。本文所有基础数据均可查,如有疑问可自行搜索。

抛开面板等非半导体领域,SKE(聚和材料)可触及的空白掩膜市场的详细测算如下:

修正点:

(1)上修了对于两存扩产的预期

(2)结合行业调研数据,详细拆分了各制程的用量数据

(3)精确到单位均价以及未来用量预测

(4)仅计算半导体领域,不考虑面板等非半导体领域

核心结论:

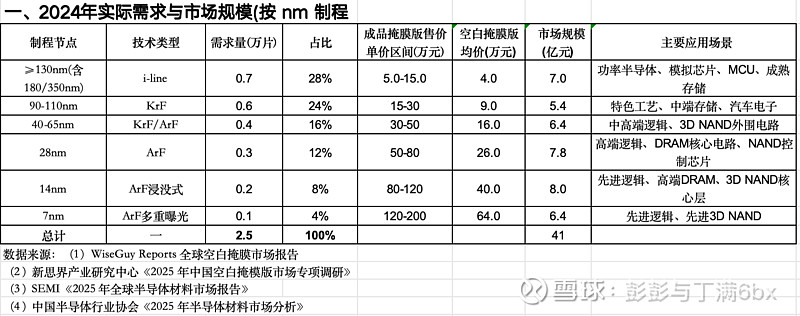

1)2024 年国内半导体空白掩膜版总需求约2.5万片,其中成熟制程(≥28nm)占比68%,先进制程(7-28nm)占比32%;

2)受CX(DRAM)、CC(NAND)等两存扩产带动,2025-2027年需求将快速增长,2027年预计达10-12万片,年复合增长率约60%,先进制程占比提升至45%。

二、2025-2027年数据测算

存储芯片掩膜层数显著高于逻辑芯片(成熟制程30层左右,先进制程80-100层)两存扩产对空白掩膜版需求的拉动效应是逻辑芯片的2-3倍;

两存到2030年的产能应是数倍的增长,当前只计算可见的2027年;

CX:2025年DRAM产量预计273万片(同比+ 68%),全球市占率10%-12%,带动40-14nm空白掩膜版需求增长2-3倍;

CC:2025年NAND 全球市占率达10%,2026年突破15%,Xtacking技术提升掩膜层数至80-100层,带动ArF级空白掩膜版需求增长3倍以上。

2030年产能请自行按照规划产能去拍。

SKE在韩国拥有1万片产能,未来具备扩产至1.5万片能力。

公司规划在中国大陆扩产,目前已下2万片设备订单,预计27年投产。

根据公司对外交流,未来拟规划扩产至8万片,该规划基本符合我们推测的国内市场空间,也完全契合两存扩产规划。

给予30倍,2027年市值可触摸1782亿,若两存扩产不及预期,理论市场砍半,也将具有900亿市值空间,叠加目前目前光伏银浆100亿市值。千亿市值可期。