格林美公司系列分析之三:主营业务拆解、今明两年业绩预测及估值分析

$格林美(SZ002340)$ #动力电池回收概念持续大涨# #资源回收#

(以下内容供参考,不作投资建议,若有出入,请批评指正)

一、主营业务核心指标拆解(2024年及2025Q1数据)

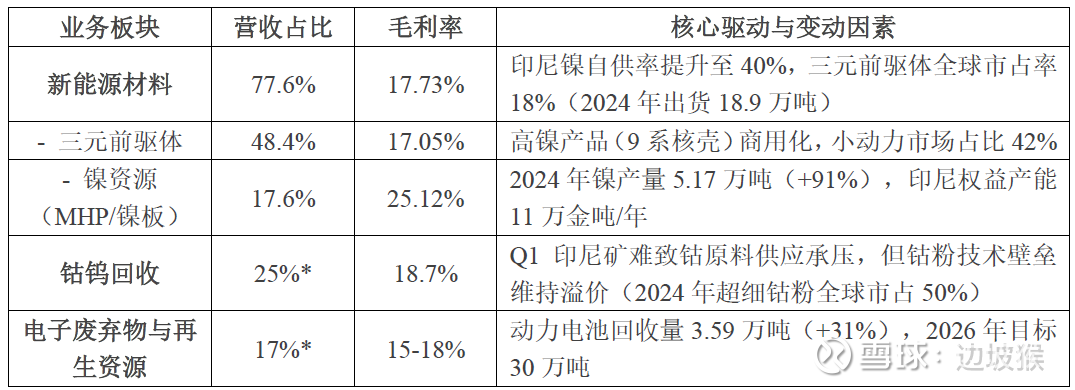

1. 营收结构及毛利率

注:

(1)新能源材料业务贡献近90%利润,镍资源板块毛利率高达25.12%,成为核心盈利引擎。

(2)2025年Q1延续高增长:镍资源MHP出货量同比+138%,动力电池回收量+37%,产能利用率超97%。

(3)钴钨回收与电子废弃物占比依据2024年报分类调整;*标注为细分业务占“废弃资源综合利用”板块的比例。

2. 成本与效率优势

(1)镍资源完全成本:印尼项目单位成本约1.2万美元/镍吨(8.4万元/吨),显著低于行业平均(1.8万美元/吨)。

(2)回收技术壁垒:动力电池镍钴回收率超98.5%,锂回收率95%以上,降低原料依赖。

二、2025-2026年业绩预测(考虑印尼矿难与市场供需)

1. 关键变量影响

(1)镍价:短期承压与中长期支撑并存。2025年8月电解镍均价 12.26万元/吨(约1.72万美元/吨),同比12%。。

压制因素:主因印尼出口放量及不锈钢需求疲软。

印尼出口放量:2025年镍矿出口配额增长9.8%,叠加湿法冶炼产能释放(如中伟股份印尼项目新增3万吨钴镍产能);

不锈钢需求疲软:全球不锈钢产量增速仅5%,低于预期。

未来弹性驱动:

印尼政策收紧:矿难后小矿关停+资源税上调至14%-19%(若升至20%将显著推高成本);

高镍电池需求反弹:2026年三元电池占比有望回升至30%,储能应用扩展(如固态电池镍基正极)。→ 中长期支撑:印尼矿难引发小矿关停+出口配额收紧,镍价中枢有望回升至1.8万美元/吨以上。

(2)钴价:钴价相对支撑性强。

8月15日国内金属钴报价250000-274000元/吨,报价弱势盘整,钴市行情震荡下跌,三元电池产量、装车量销量缓慢增长,钴市需求增长缓慢;刚果金钴出口禁令,刚果金钴原料进口货源下降,印度尼西亚钴中间品出口增多,弥补部分钴原料供给短缺,钴市总体供给减少;钴盐供给减少,钴盐价格震荡趋稳,钴酸锂价格上涨,对钴市行情利好仍存;国际钴价震荡盘整,对国内钴市行情利多仍存利空减弱;总体钴市行情上涨动力仍存,下跌压力减弱。

最新电解钴价 26.4万元/吨(8月15日长江现货),周跌3000元。对于格林美而言,Q1矿难扰动后Q3企稳,钴粉溢价上行至28.9万元/吨。

未来弹性驱动:

政策扰动:刚果(金)若加征出口关税或延长禁令,短期缺口或再现;

固态电池需求:2027年商业化若采用氧化物路线(需钴),需求或增30%。

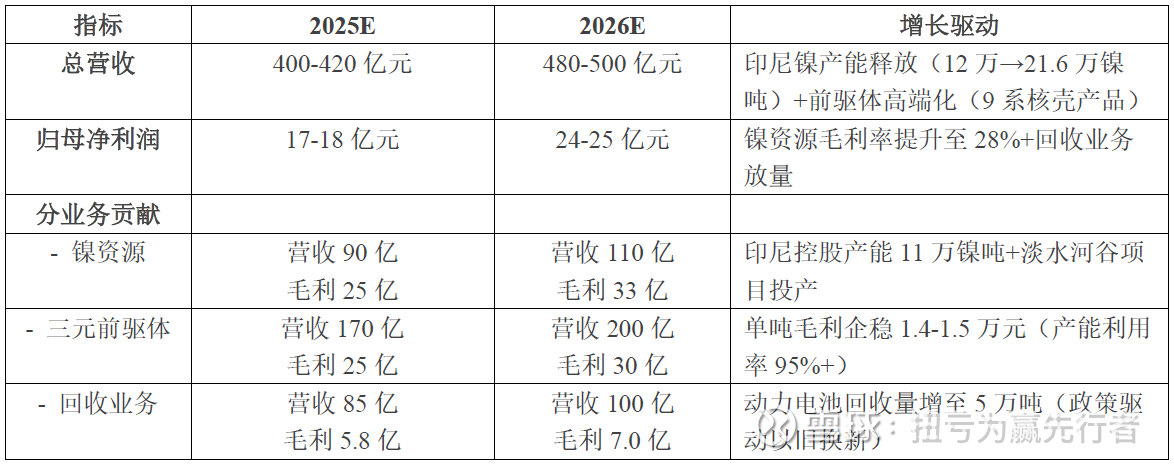

3.2025-2026年业绩预测(分情景)

(1)核心假设

镍产量:2025年权益镍出货 6万金属吨(印尼满产12万吨×权益50%),2026年扩至 7.5万吨(淡水河谷项目投产)。

价格弹性: 镍价每涨1000美元/吨 → 净利润增厚 2.3亿元(印尼低成本产能占比70%); 钴价每涨500美元/吨 → 净利润增厚 0.8亿元(四氧化三钴全球市占25%)。

回收业务扩张:2025年动力电池回收目标5万吨,市占率提升至35%+,贡献利润增量。

(2)考虑镍价承压,分业务情况预估如下:

(3)进一步细分,悲观、中性和乐观下预估如下:

说明:中性情景锚定公司营收目标(2025年400亿+),净利增速高于营收主因镍资源毛利率提升。2025Q1镍出货同比+138%,全年权益产量6万金吨确定性高。

三、PE估值与市场对比:

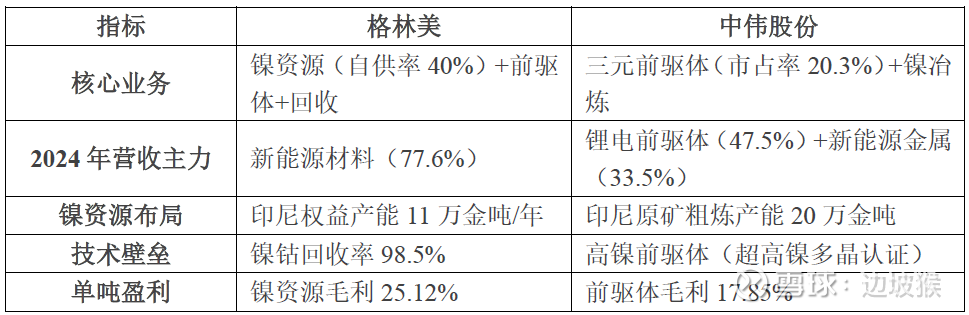

1. 这里先与业务更相近的中伟股份进行比较(没有说中伟就不好,不起冲突)

(1) 业务结构及核心优势对比

关键差异:

格林美:强在资源自给降本(印尼镍完全成本1.2万美元/吨),盈利抗波动性更强;

中伟股份:强在前驱体规模与客户壁垒(特斯拉/LG核心供应商),但镍冶炼毛利率仅7.54%。

(2)价格波动敏感性对比

格林美对镍价弹性显著高于中伟股份,主因印尼镍权益产能占比高且成本优势突出。

(3)估值对比

注:

折价逻辑:格林美PE较中伟股份低18%(2025年),但镍资源毛利率高20个百分点,回收技术壁垒更显著;

修复空间:若镍价反弹至$2.0万,2025年净利上修至22亿,PE降至15倍(现价6.69元)。

机构预测:2025年PE 18倍(招商证券)、2026年13倍(中银证券),反映增长确定性。

四、风险与机会总结

1. 上行机会:

(1)印尼矿难及资源税上调(14%→20%)或进一步推高镍价,利好低成本镍资源企业;

(2)欧盟《新电池法案》强制回收要求,格林美技术符合标准,海外份额提升。

2. 下行风险:

(1)固态电池技术替代:若2026年全固态电池量产,三元前驱体需求增速或降至5%以下;但格林美也对固态电池领域进行了布局,一定程度对冲下行风险。

(2)印尼政策变动:出口配额收紧或劳工政策调整影响产能释放进度。

3. “量价双击”确立增长,低估区间布局

格林美依托 “镍资源自给+回收技术” 双壁垒,在镍价上行周期中盈利弹性显著:

(1)2025年:关注印尼产能爬坡(12万镍吨)及镍价站稳2.8万美元/吨的利润释放对PE的影响;

(2)2026年:高镍电池需求反弹+回收规模效应,净利润CAGR超40%,PE降至14倍左右凸显性价比。

当前估值已反映钴价疲软及矿难风险,镍价触底回升迹象(印尼政策&电池需求)为关键右侧信号。

短期波动不改长期资源闭环优势,尤其是镍价因为供需关系错配,长时间低位运行,在反内卷政策下不具备长期可持续性,弹性空间大。因此可以逢低配置并跟踪印尼政策及固态电池技术进展。

最后的最后,该分析的前提是上市公司的业绩为真,接下来的半年报不出现暴雷情况。