2025.08.29 公司巡礼(43)海信家电

先写公司,后聊八卦。数据来源,公司2015-2024年年报及期间公开市场信息。

1、之前看家电企业的时候,忘记了海信,今天给补上。如果只说纯粹的印象,我对海信这个品牌印象是很好的,有点小而美的意思。而当我打开财报,才发现当年同为青岛五朵金花的海信,在企业规模上,已经远远落后于海尔很多很多了。海尔海信澳柯玛,青啤和双星,一晃20多年了。

海信有两个上市公司主体,显示业务放在海信视像,空调冰洗厨电放在海信家电,家电AH两地上市,大概是按照黑电和白电来分,今天我们只说海信家电。

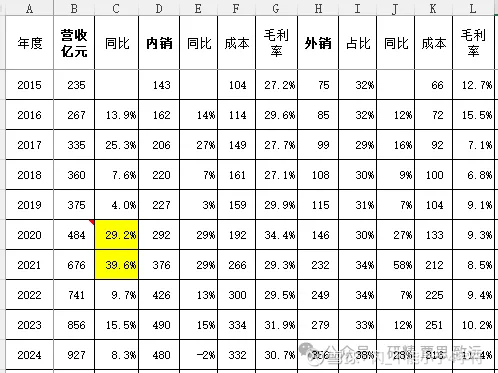

2、如果只看过去10年的成长速度,海信是不弱于海尔的,不管是看规模(营收增速)还是看质量(净利润增速)。2015-2024年,海信的营收增幅是295%,净利润增幅是477%,年化的复合增长是16%和21%,很厉害,超过了海尔的14%和18%。但是海信有一块核心的资产,海信日立,公司持股49.2%,这个公司是2019年并表的,200亿营收。如果减去这100亿的营收水分,增速就要下降不少。

3、家电企业作为出海的大户也是先行者,海信也有大比例的外销,但相比较海尔在2021年就做到50%的营收来自海外,海信的出海业务要差一些,外销比例最高的2024年,也只做到了38%。相比较行业的头部企业,海信还有一个问题,毛利率偏低,主力产品同为空调冰洗厨电,海信的综合毛利率只有21%(10年均值),而海尔的综合毛利率是30%,差距不可谓不大。并且海信的出海产品,毛利率只有10%(10年均值),内销产品的毛利率高一些有30%,略低于海尔的32%,很大原因是单一产品中央空调高毛利的拉动。

如果简单的以综合单价(营收/销量)来毛估产品的画像,即便海信中央空调产品能抬升不少综合单价,但海信的综合单价1700还是远远落后于海尔的2250,体现出公司在中高端市场的弱势。如果是从市场占有率的角度来看,主要产品当中,除了冰箱勉强可以保持在第二梯队,其他产品均处于行业生态位的末端,唯一能打的就是中央空调,海信日立这个子公司,日立、约克VRF、海信三个品牌,市场占有率20%+。

4、费用端海信控制的还不错,管理费用按比例比海尔要少,销售费用是必要的支出,但是企业规模小也只能控制的更少一些,研发支出近年保持在营收的3%以上,也算不错。家电是一个极具规模效应的商业模式,如果未来海信家电还能保持不错的营收增速,费用端的压力就会小很多。

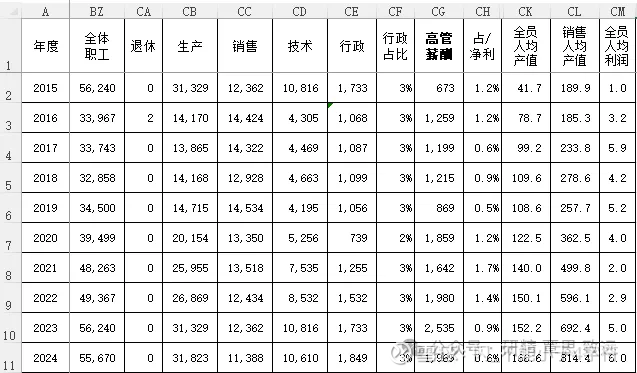

家电行业的现金流都不错,海信的现金流也很好,过去10年的经营现金流净额合计370亿,远大于净利润合计的170亿,而且资本开支也比较少。账上现金很多,准现金206亿,有息负债虽然也有191亿,但基本上都是应付票据,银行信贷很少只有28亿,公司的财务状况非常健康。这些数据公司比海尔还要好一些。海尔的应收账款已经不算多了,2024年财报421亿,占当年营收的15%,海信的更低一些112亿,占当年营收的12%。

5、海信近3年仍然保持了不错的营收增速,三年增长了37%,年均双位数,而海尔和美的近三年的增速只有26%和20%,这是海信最大的亮点。伴随企业规模的提升,缓解了费用端的压力,净利润率也在走一个上升通道,这算是海信另一个亮点吧。其中,公司的外销业务有点小爆发的意思,在逆全球化的2024年,居然有28%的增速(2025年继续保持不错的增速)。2022年开始,公司把分红比例从过往的30%提高到50%,息率给公司估值提供了较大的支撑。

6、公司的高管薪酬有点高,虽然企业规模只有海尔的1/3,但2024年的高管薪酬1969距离海尔的2460万已近很接近了。而且海尔的高管薪酬是2021年涨上来的,如果按照过去10年的均值,海信的1520还高于海尔的1158万元。而且海信的员工是真多,5.5万人,而且不是多在行政人员上,是多在生产、销售和技术人员上,人均产值上只有166万,远低于海尔的233万,人均利润也只有6万元,还不到海尔15.3万元的一半。我不是很理解公司的人效为什么大幅低于同业。

7、公司在2021年和2022年,如果剔除海信日立的中央空调业务,家用空调冰箱洗衣机厨电这些业务是亏损的。而同期不管是海尔还是美的,经营毛利率净利率都很正常。虽然这两年,相关业务恢复得很好,但我还是担心未来行业可能的下行期,这些业务会不会重新变回企业的出血槽。

///

写了这么多,但好像还有些没写完,还可以继续写。细心的朋友肯定猜到了,我有点看上这家公司了。之前想配点海尔,结果市场涨起来了,也没买。海信看完了,感觉比海尔还要稍好些,330亿的市值,近5%的市价股息率,似乎比海尔和美的要更舒服些。我愿意配个5%-15%的仓位,还是那句老话,前提是市场给机会。前两天,刚好看到管财主下场买了一点点海信港股,希望不要被大佬给买上去,又让我错失机会啊。

///

最后写几句八卦。

相比眼下热起来的市场,我更喜欢平淡一些甚至是冷清一些的市场,不是我矫情,而是市场热起来之后,有太多的杂音。很多朋友诟病的,自己持仓不涨,其他公司或者指数上涨,会极大程度的干扰情绪。这种情况,几年前自己应该就免疫了,毕竟生活、学习、工作、投资,有太多的事情要做,没有时间也没有兴趣去关心别家的企业。

但市场热起来之后,二级市场的正向波动会比较多,幅度也不小。有时候是不容易判断,当前的正向波动是企业积极经营的正常价值回归,还是二级市场情绪化的资金推动,即便现实中二者往往同时出现,但考虑这个问题也会很大程度的影响减仓或者清仓时候的决定,会对决策有一些困扰。自己并不是一个纯粹的价投,也还在做一些企业成长之外的收益,所以无法做到风动幡动心不动。

在面对快钱的时候,的确是很大的诱惑,这是为什么牛市往往会造成很大程度亏损的根本原因。但是想做一个成熟的投资者,除了适合自己的投资方法之外,更重要的还是要能战胜自己的欲望。

往期 2025.07.13 公司巡礼(41)海尔智家

.$海信家电(SZ000921)$ $海尔智家(06690)$ $美的集团(SZ000333)$

利益披露:作者未持有海尔智家、海信家电的多空仓位,未来48小时内有交易计划。

声明:本贴仅是个人思考片段的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。