2025.09.07 公司巡礼(44)新天然气

上个月很多朋友问我对天然气这个行业的一些看法,其实我知道,大家问的,大概就是华润燃气、昆仑能源、中国燃气、新奥能源这几家港股上市的公司,看上去都是经营较稳定,具有中低成长性辅以高股息的标的,不过,粤式中文我实在是看不惯,每个字都认识,但读起来实在是太费劲,对于我这种一翻就是十年财报的人来说,不要太辛苦。所以就翻了一家息率尚可的A股上市的公司,新疆鑫泰天然气股份有限公司,结果还真是挺意外。

1、和印象中的城燃公司不同,过去十年,新天然气是一家极具成长性的公司,过去10年的营收增幅是298%,净利润增幅更是高达491%,年化复合增速分别是17%和22%,很厉害的增长,远超市场里很多所谓的成长股。并且,过去十年公司的经营现金流净额是110亿,也远超60亿的净利润总和,不用担心公司赚的是假钱。

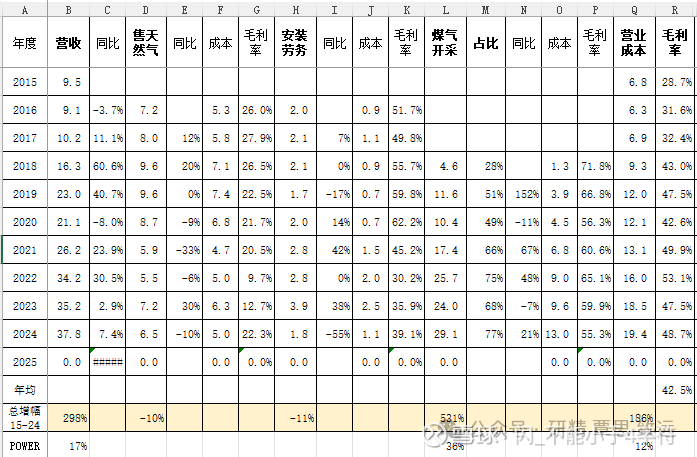

图一、主营、毛利率及分业务情况

2、公司目前的主营业务是两块,一块是起家的主营,城市天然气服务,包含售气和安装劳务,另一块是煤气开采,这是2018年开始的业务,源于对于亚美能源的控股(非常有故事)。售气业务的毛利率比较稳定,约20%出头,安装劳务的毛利率更高一些,年均有40%以上,不过这部分业务已经没有成长性,某些年份还会有一定的负增长,不过可以提供稳定的现金流和净利润,并且基本不需要资本开支。公司的煤气开采业务,从财报中体现的,是较高的成长性和堪比盐湖钾锂的高毛利,非常诱人,6年间煤气开采的营收增长了531%,复合增速是梦幻的36%,7年毛利率均值更是诱人的62%。

3、公司的费用端比较简单,销售费用和研发费用可以忽略不计,财务费用过去10年基本打个平手,管理费用占营收的比例稍微有些高,但也基本上保持稳定。总体来说不算是什么加分项,但也没有太大的问题。公司的人员结构有些奇葩,长期行政员工的比例畸高,均值28%,近两年30%+的员工居然都是行政人员,让我很难理解。比如2023年,净增536名员工,同比增长66%,其中生产员工只增加了194人,,技术人员增加了167人,销售人员减少了58人,但行政人员增加了最多的233人。更奇葩的是公司的高管薪酬,2023年公司的高管薪酬暴增124%,翻倍都不止,原因是公司的高管团队大增9人,原来公司就3个副总,当年增加到9个副总,结合原高管也大幅提薪,高管团队的薪酬就从979万增加到了2198万。然后2024年,在大幅涨薪的2023年基础上,高管继续提薪59%,高管薪酬涨到了3488万元。不管你是不是公司的小股东,看到这些,是不是像碗里发现半只苍蝇一样不舒服?

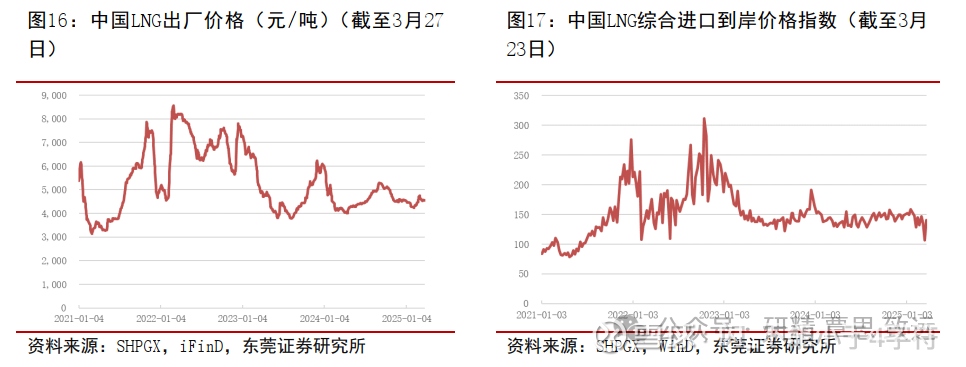

图二,LNG出厂价及到岸价指数

4、由于公司已经从一个城燃公司逐渐过渡到一个资源型的企业,必然需要关注终端产品的长期价格趋势。如上图,中国LNG出厂价格有一定的波动,但是如果刨除俄乌战争对天然气价格的干扰,长期价格趋势还是比较稳定的,并且当下的价格位于相对低的一个位置,感觉还挺安全。并且公司煤气开采业务的成长性是源于企业内生性增长,和产品涨跌价关联度很小。两个主力矿区,潘庄项目近年来产能相对稳定在11亿立方米,但是马必项目近年来都保持在大双位数的增幅,是今年公司成长性的主要来源。

5、过去十年,公司的分红比例并不稳定,但年均55%的比例还是很高。近三年,由于公司的资本开支增长较快,降低分红比例我觉得是符合商业逻辑的。不过2023年,公司仍有36%的分红比例,体现了公司强劲的现金流。2024年公司没有分红,原因是母公司可分配利润为负,根据《公司法》和《公司章程》无法进行分红。如果今年3季度公司可以收到亚美能源的分红,将有充足的分配空间。即便是按照2023年的36%比例进行分红,也可以每股分出来1块钱,年内的含权息率是3.4%。

刚才说到近三年公司的资本开支比较大,合计45亿,是过去7年合计21.5亿翻倍还不止。这些投入基本都在马必和亚太石油紫金山这两个项目上,是合理开支且不具备持续性。如果不考虑未来公司拓展性的项目,公司当下的资本开支不具有持续性。如果公司有新增项目,比如三塘湖矿区的煤炭资源,肯定也是值得投入的,印钞机谁不喜欢呢?

///

6、控股股东明再远,是新疆首富排名第三的大佬,互联网上可以搜到的人生经历就很传奇。从过往十年来看,明先生比较珍惜公司的股权。除了2021年定向增发给自己,把自己的股权从36%提升到了近年的41%。当然,2022年利用相对低价定向增发,做了0.8亿股的低吸高抛,小赚3千万之外,明先生再没有减持过公司的股份。他的大侄子倒是减持过几十万股,一千多万改善改善生活也可以理解。

新天然气私有化亚美能源的故事,我就不展开说了;亚美能源和山西通豫的股权之争,我也不展开说了。有兴趣的朋友可以网上去搜,反正我们也不可能知道真正的内幕,不过我觉得如果拍成电视剧,应该也是很有吸引力的故事。

从公司神奇的控股亚美能源到私有化亚美能源,以及奇葩的9位副总经理(新增6位都是亚美能源的前高管);从低价定增给自己到提升股权的同时低吸高抛小赚一笔;加上公司涉案金额25万罚没45万,奇葩的高管内幕交易;以及2021年内部财务处理亚美能源股权,凭空重估出5.5亿投资收益。这些都让我对公司充满了敬畏。

///

写的很凌乱,犹如我脑海中对新天然气这个公司的画像。公司的资产很诱人,商业模式也很好,财务状况良好,股权结构合理,估值看上去也不高,息率可以接受且未来还有继续提高的动力和能力。但是大股东的路子盲猜也是很野,且在资本市场玩的很溜,很有些不放心,是那种散户能不被大佬薅羊毛就是胜利的感觉。

公司是我做投资以来遇见的另类,当年的藏格有一点点像,但也没有给我如此不安的感觉,公司双刃剑的两端都是如此的凌厉。公司近十年的财报数据我两周前就整理好了,就是因为思路很凌乱,不知道怎么下笔。公司这样的资产和估值,我很想买一些仓位,如果没有某些瑕疵的话,我甚至愿意给公司买到自己持仓前三的仓位。但是看到明先生,我又有点往后退了。最后的结论就是我可能会买一些,毕竟当前的二级市场,已经很难找到值得下手的资产了。但是大股东带来风险,永远是投资最大的风险,所以我只能用仓位来保护自己,我给公司设定的仓位上限是6%,再多我可能就会不放心了。

$新天然气(SH603393)$ $敬往事一杯酒(ZH689868)$

.

利益披露:作者未持有新天然气的多空仓位,未来48小时内有交易计划。

声明:本贴仅是个人思考片段的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。