2025.11.02 公司巡礼(45)远兴能源

很久没写公司了,前些天大佬推了个,这几天做了点功课,整理一下。公司是个1997年就上市的老公司,名字很熟但没仔细看过,过去很长时间公司名都是远兴能源,不过今年上半年改了,博源化工。

1、纯碱(碳酸钠)和小苏打(碳酸氢钠)是公司的主营,还有一些尿素产能,煤炭产能以前有,后来剥离了。我比较关注公司的碱业,其他细枝末节就不看了。纯碱的生产工艺国内主要有两大类,氨碱法及其改进版联碱法,还有就是天然碱法。三友化工、山东海化是第一类工艺,远兴大家可能都知道,是天然碱法。粗略的比较两种制备工艺,天然碱法的综合成本要低25%左右,国内产能占比大概是总产能的15%左右,且资源非常有限,类似于察尔汗盐湖之于钾锂的意思。这就非常吸引我了,这年头,家里有矿是极具竞争力的一件事。

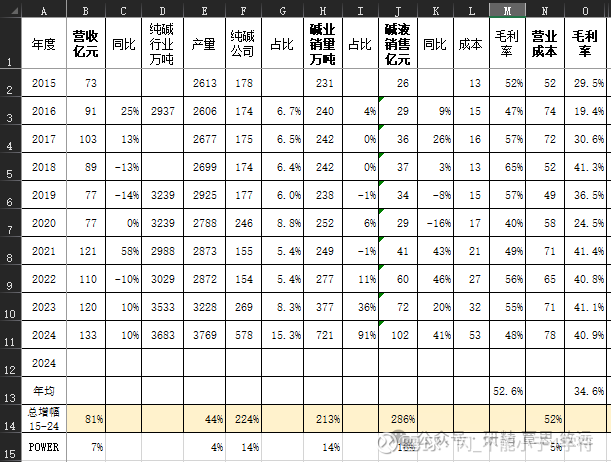

图一 (碱业销量及销售额含碳酸钠和碳酸氢钠)

过去10年,国内纯碱行业的年产量,从2613万吨提升到2024年底的3769万吨,增长了44%,公司的产量同期则提升了213%,一跃成为龙头企业。公司碱业的毛利率虽然波动也比较大,正负偏离都有12%,但均值依然非常高,达52.6%,这是可以媲美盐湖钾锂的毛利率。过去3年,公司碱业的毛利率是48%55%和56%,三友化工这三个数据是25%40%和35%,山东海化这两个数据13%24%和21%,在一个完全市场竞争的行业里,天然碱法有点降维打击的意思。

2、作为一个行业门槛较低的中游制造业,内卷无疑是行业永远的主旋律。纯碱在郑商所有期货交易,过去5年里,2021年市场最好,最高见到过3648元/吨的价格,2020年价格比较低迷,最低见到1288元/吨。而五年最低价出现在今年的6月份,1147元/吨,纯碱行业的周期性可见一斑。再回头看就能理解氨碱法联碱法企业毛利率极大波动的原因了。

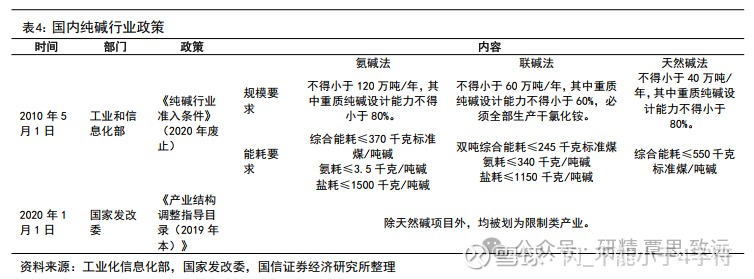

不过有个好消息,我查到了发改委供给侧改革关于本行业的相关政策,如下图:

这就非常有意思了,天然碱法市场整体占有率相对低,但是有成本优势,便于在行业景气度低迷的情况下出清行业产能,而新增产能由于政策原因限制准入(天然碱的资源有限)。

3、公司的负债率不算低,和太阳纸业相仿,年均63%的净资产有息负债率,近年下降到50%左右。负债结构以银行信贷为主,长短债的比例大概是1:2,2024年总负债下降了不少,但2025年中报又增加了30多亿的长短债,详细的数据今年年报的时候要详细关注一下。不过公司账上现金还是有40亿(24年报)和46亿(25中报),到还谈不上有多大的风险,企业经营总是会有财务杠杆的,双刃剑,还是要看怎么用。

费用端比较稳定,作为中游制造业来说,管理费用的比例一直不低,可能和公司持续的收购扩张有关系,但是波动不大,7-10亿之间,勉强可以接受。存货、减值、投资收益、税金和应收账款这些科目的数据都比较正常,就不详细说了。公司的现金流很棒,近三年经营现金流净额共109亿,远大于财报净利润的59亿。

公司的人员结构还行,前些年有大量的退休职工需要公司负担,近三年这个问题已经完全解决,人均产值和人均利润也还行。高管薪酬近几年增幅较快,但是占净利润的比例还是非常低,对于一个百亿营收,200亿市值的上市公司来说,高管薪酬算是适中的。

4、公司的股权结构比较复杂,老戴总通过博源控股集团控制上市公司,但他在母公司的持股比例并不高,查到的母公司股东多为自然人且股权非常分散无法追溯。现任董事长小戴总是侄子,副董事长刘总是女婿,典型的家族企业治理。过去十年通过2014-2016连续的3次定向增发,母公司实现了间接的减持股份(但未变现),然后又通过巨量(约总股本5%)的回购注销,把股权比例又拉回了30%+。有点高抛低吸的意思,但也还是看不太懂,不过都是10年前的事情了,我就不去刨根寻底了。因为有回购,所以公司早些年几乎就没有现金分红,现金分红是2021年开始的,开始两年分的不多,近两年每年都是分出来11.2亿,一下把净利润分红率提高到80%60%的高水平。今年如果继续分这么多,当前价格的股息率有4.4%,挺不错。公司的现金流倒是可以支撑高分红,但今年的净利润同比2024年是大幅度倒退的,不过比2023年也不会少太多,不知道年底会给出什么样的方案。

另外,公司近十年一直是有一定比例的少数股东权益,近年来由于收购扩张,少数股东权益占比增加到了2024年年报的35%,这个比例已经有点高了。年底翻2025年报的时候,就要详细的再拆一拆算一算了。

图三,你愿意去这种戈壁滩工作吗?

5、公司近4年都保持了较高的资本开支,不过在建工程近两年已经逐渐转固了。在建的就只有一个阿拉善塔木素二期工程,对应280万吨纯碱40万吨小苏打,达产后,现有碱业产能将提高39%。看中报的进度,年底投产有点悬,达产估计是明年中报前后的事情了。乐观的角度来说,产能有增量对公司肯定是好事,悲观的角度来说,目前1206元/吨的期货价格很可能会去冲击一下1147的历史低价,毕竟这是行业总产能达7.5%的巨大增量。中游制造业尤其是标准产品制造业本就是一个死道友不死贫道的商业模式,战场是残酷的。

///

公司的商业模式挺不错,即便是强周期股,也会是难得的周期向上,有点盐湖股份的意思,稀缺的资源就是公司天然的护城河,公司治理尚可,没有明显的不能接受的瑕疵。如果大股东没有什么资本毁灭的决策,未来数年资本开支进入尾声,现金流充裕,逐渐偿还负债,提高分红,就是收获的时候了。但是很明显,二级市场已经在走右侧,买可能是要买一些,但什么时候买,多少的价格买多少,这又戳到了我的软肋。我经常自嘲自己为国接盘,但说实话我接飞刀的水平还是可以的,而且往往仓位也能买够,右侧我是真有点尴尬。

不过我应该是会买一些,最终买到10%左右的仓位或者稍高一些,拿着会比较舒服,但具体怎么实现,我也不知道,也许脑子一热就买了,也许阴差阳错也会错过,大家伙有啥好建议没?

$博源化工(SZ000683)$ $盐湖股份(SZ000792)$ $三友化工(SH600409)$ .

利益披露:作者未持有博源化工(远兴能源)的多空仓位,未来48小时内有交易计划。

声明:本贴仅是个人思考片段的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。