年终总结__2025

我这人没有写年终总结的习惯,因为我压根不喜欢过年,毕竟又老了一岁也不是啥值得高兴的事。这几年应该除了2024,都没正经写过,可能是这两年经历了太多人生的岔路口。今年也很想写几笔,因为孤独吗?我也不清楚,就是情绪到了这个份上了,也算是记录一些值得记录的过往吧。

很多人说我看上去不像是该有的年龄,我一般是不知道如何作答的,稍有些害羞,稍有些傲娇,但细想想或许是自己在一个不再青春的年龄,还在不断的学习吧。持续的学习和成长,就不会让人感觉到衰老将至,潜意识里会让自己停留在青春成长的年龄段。

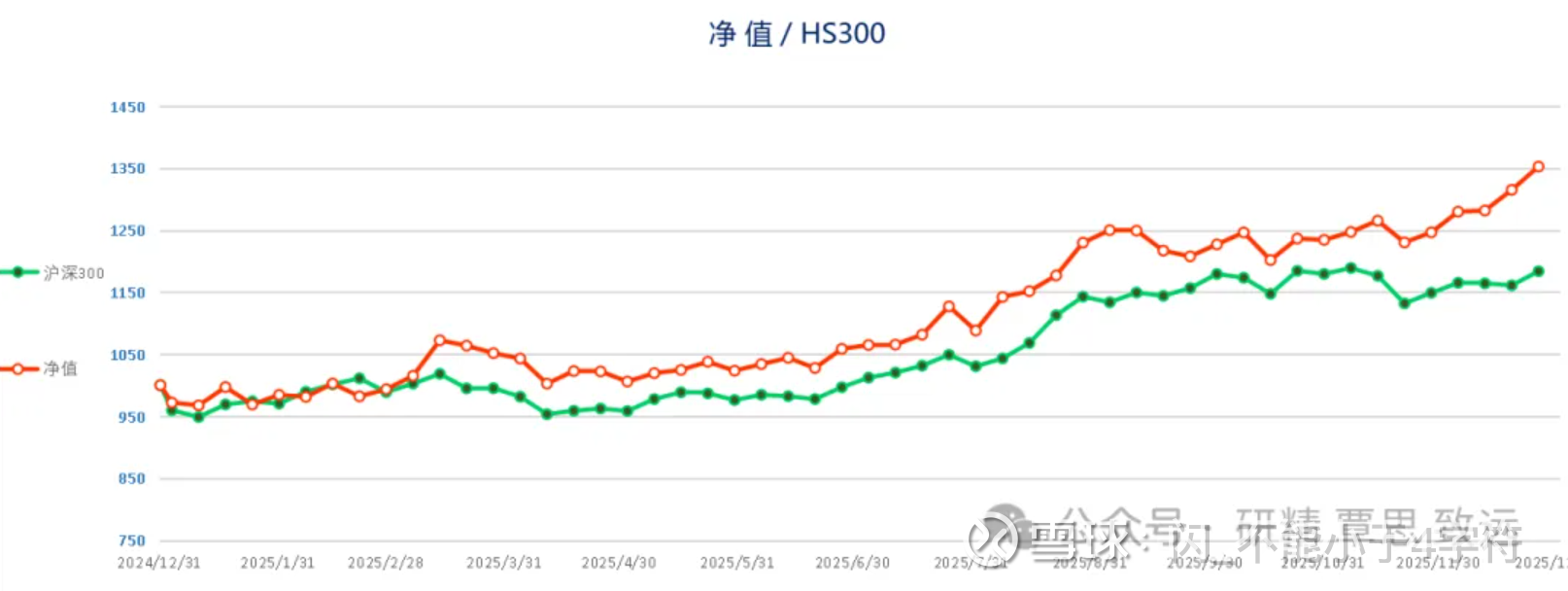

还有3个交易日,不等了,也没啥大波澜。今年的收益率,截至今天定格在35%,这是一个年初的时候自己不敢奢望的目标。在经历了2024年稍有点扬眉吐气的赛季之后,我对今年的展望是非常谨慎的,一方面宏观还在寻底,寻找一个从没有经历过的漫长下行周期的底部,另一方面在9.24猛然拔高估值之后,我对市场如何消化也是心存疑虑的。相比较于2024年还有藏格矿业、长城汽车这种估值回报两相宜的可投标的,2025年无疑是辛苦的。新拓展研究了19家,继续跟踪小几十家,加入观察的企业就更多了,而最终只有皖能电力一家,勉强算是今年新开仓买入的次主力仓位。年初期待的大兵团作战没等到,端鬼子炮楼这种袭扰战,今年的机会也少了很多。

毫无疑问,对今年收益率贡献最大的公司,是藏格矿业。虽然下半年有减仓,但仍然贡献了年度半数的净值收益(毛估)。当然,我自认为有很大的运气成分,内生性的成长是自己预期之内,但商品(铜价)的价格是无法准确预期的,反正我不能。回头看,自己在2024年铜铝之间的选择,应该是正确的。虽然宏桥和神火二级市场表现的也很好,甚至中国宏桥二级市场的表现一骑绝尘,但你再给我一次类似选择的机会,我还是会选择铜,选择2024年中的那个藏格。

太阳纸业算是十年老友了,年初的时候,以为今年是持有太阳纸业的最后一年,没想市场没给这个机会,到了年底的时候小太阳还是第二重仓股。咋说呢,商业模式的确是惨了点,但这就是当下国内宏观经济的真实写照。中游制造业曾经是宏观的中流砥柱,时代的车轮匆匆碾过,很难再回到过往了。不过我觉得,优秀的公司,还是会给投资者一个体面的说再见的机会,周期往复不会缺席。长城汽车(02333)今年在港股市场的表现应该算是偏下的,但我对自己的持仓还是很有信心,未来跑赢自己新开仓的白电,甚至持仓的火电水电,应该都没有什么问题。即便市场先生有另外的看法和选择,最终决定这是一笔中庸的投资,我也觉得是值得的,至少让自己审视整车企业的水平,比2019年投资长安汽车的时候,有了质的提升。而且,投资长城还让我选了一辆好车,都说车是男人的第二个家,我对坦克400这个独属于自己的小空间,还是非常满意的。其他小仓位的公司,要么自己已经写过很多,要么就只是一段过往,就不赘述了。

2025年,肯定不如2024年那么让我难忘,但是谁又能想到(我也想不到),这一年,一个中年人,离开了自己生活了40多年的城市,孤身一人来到一个陌生的地方,从零开始呢?陌生的城市,听不懂的方言,极不友好的同事。男神说不要总是停留在自己的舒适区,这样无法得到成长。但,但,这也太不舒适(难受)了吧,孤身一人,工作和生活的压力,孤独的每一个夜晚,时不时的让我对自己灵魂拷问,你这是图个啥?我也不知道图个啥,可能灵魂深处,自己是个非常要强的人吧。好在每年的体检结果还说的过去,我可以任性的去做自己想做的事情,希望体检报告警示我物理退休的年龄可以晚一点到来。我本将心向明月,人生苦旅,或许都是生命中应有的记忆。

2026年,必然是充满挑战的一年,不管是对于投资还是工作。工作就不展开说了,投资经历了连续两年的上涨,市场里可以寻找的投资机会早已是凤毛麟角。未来要么是基本面反转来支撑拔高的估值,要么就是货币对内贬值支撑资产的价格,看上去都不容易实现。如果能是震荡的一年,我就很满意很满意了。毕竟,割裂的两极、愈演愈烈的逆全球化,民粹走向前台,甚至是潜在的战争,都在角落里窥视着我们。

最后,还是那句老套但却是心底的祝福,希望大家(包括自己)健康快乐,祖国繁荣昌盛。

.$藏格矿业(SZ000408)$ $太阳纸业(SZ002078)$ $皖能电力(SZ000543)$ #年终总结#

.

利益披露:作者持有文中标的多头仓位,未来48小时内没有交易计划。

声明:本贴仅是个人思考片段的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。