2026.01.11 公司巡礼(48)东阿阿胶

新年第一篇,给到东阿阿胶。年底的时候,看到财主的荒岛2026里,居然纳入了阿胶,很是意外,就想起来还从未认真看过这家颇有渊源的公司,感觉还行,财主的眼光还是独到的。数据来源,公司2013年至今的年度报告和公开资料。

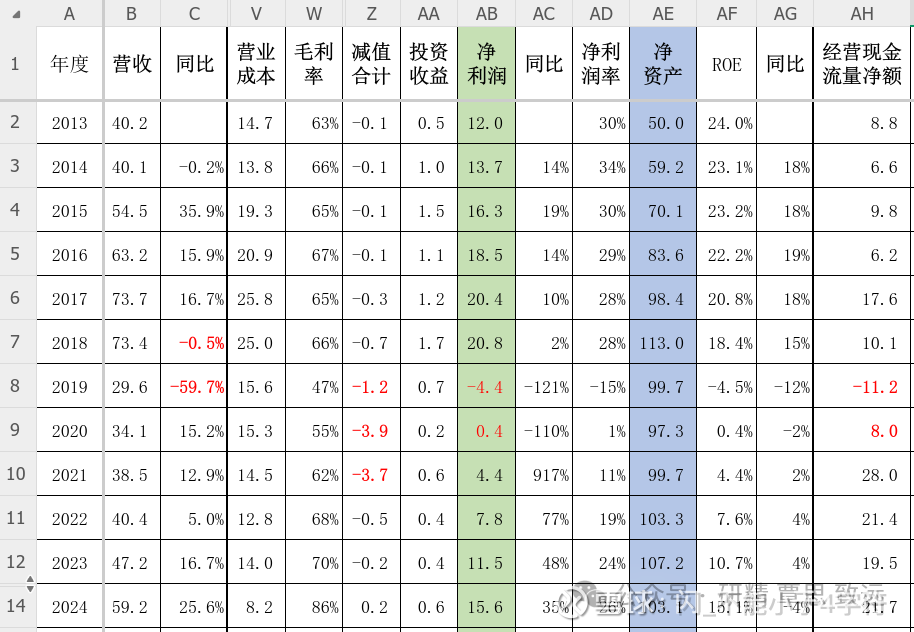

1、过去10年公司的经营要分成两段来看,2013年至2019年,公司的营收从40亿,提高到73亿,5年增速83%;同期净利润从12亿提高到21亿,5年增速75%。即便是从中药行业中跳出来,放到全市场来比较,也属于是中高速增长了。但是期间的经营现金流金额,只是微弱的从8.8亿,增长到10.1亿,拍脑袋来说赚了假钱了属于是。2019年是一个转折点,这一年阿胶业绩暴雷,过往的压货、逐年提价模式因为终端销售难以为继而崩盘,当年营收负增长60%,净额现金流净额-11亿,并且导致2019年起3年合计近9亿的信用及资产减值。我记不太清楚了,雪球哭惨留文化小说流永不爆仓流鼻祖原味男天天死磕阿胶的年份,是不是这几年。

2021年开始,一切重头开始,在2020年34亿营收的基础上,5年营收恢复到60亿,净利润恢复到16亿。看上去还没有恢复元气,但踏踏实实的经营,公司的经营现金流净额,这5年(含2025年)已经合计超过110亿了。拉长看,二级市场几乎没有失效过,虽然看上去营收和净利润还远没有恢复元气,但这五年里,公司的市值已经从150亿来到了320亿。

2、我之前一直没有详细的看过阿胶,一个原因是医药行业我都不太爱看,另一个原因是公司被归属到中药板块,你要理解一个工科生对中药的(负)执念。也许是自己的认知比数年前提高了,也许是年龄大了更尊重这个世界的多样性,也许是多年财报里的数据给人踏实的感觉,现在我眼里的驴皮,不再是什么中药,而是一类宽泛的消费品,口碑相传的滋补品?分子式清晰明了的化妆品尚且在寄托了人类(美女们)美好的祝福之后,不也一样在商场的专柜里超高毛利的销售着,干啥要去和中药这两个字较劲呢。

过去10多年,包括暴雷的2019年前后,公司的毛利率一直非常优秀,在大A也算是头部的存在。过去12年公司毛利率的均值是65%,历年比较稳定,近两年毛利率还有爬升的趋势。在费用管控方面,消费品的销售费用肯定是比较高的,但历史数据看上去很不错,剔除营收不正常的2019年,过去11年销售费用占营收的比例均值是38.9%,2024年这个数据是38.7%。销售人员过去11年的均值是2082,2024年这个数据是1673。销售端的数据看上去可以接受,感觉可控且比较理性。作为中央企业,管理费用必然非常严格,实际数据常年都比较稳定,4亿左右波动,尚可。商业模式所致,公司财务费用常年贡献利息收入,研发费用肯定会有一些,但也没啥指望,这两项没啥好展开说的。

3、公司商业模式决定了资本支出的克制,过去12年合计只有26亿,其中23亿集中在2020年之前,加上2019年账上35亿库存和20亿应收账款的消化,近5年公司账上的现金有些小爆发的意思,常年几乎没有有息负债的情况下,公司近4年(不含2025年)的现金及准现金的净额分别是33亿、54亿、58亿、50亿。而且这4年里,公司每年都保持了95%以上的净利润分红率,4年一共分出来39亿真金白银,也难怪财主会顶上。2025年,公司的净利润估计在16亿出头,按照近年的净利润分红率,公司又将合计分出来16亿(中期已经分了8.2亿),按照市场先生的出价,动态的股息率是5%,且2026年是一个平稳低速增长的预期。

中央企业在人员管控和高管薪酬这一块,不用投资者太操心,董监高薪酬匹配公司的规模算是中等偏下的,人员的大头在生产和销售这两个业务端,且比较克制,全员人均产值145亿,人均净利润38亿,都算是不错的数据。公司的存货,不管是总额还是成品,2024年都处于历史的低位,今年的还要继续观察。这让公司未来的业绩,存在一定弹性的可能,虽然只是一点可能,但微弱的希望总不是坏事。早些年的我没翻,但应该也没有,华润从未减持过东阿的股权,反倒是通过增持控股母公司和二级市场直接增持的方式,把股权比例从23%提高到了33.5%,公司近年也有一些回购,我就不统计了,有兴趣的朋友可以自己查阅公告。

///

财报里其他的数据,没啥特别的亮点,也没啥让人不放心的地方。华润其实是一个不那么央企的中央企业,他既没有三桶油、神华的资源,也没有烟草、军工、电信运营、金融、电网的特许经营权,华润的产业大部分都是在完全市场竞争的环境下,地产、零售、饮料、啤酒、医药、建材、电力、燃气等等。所以华润在业务端(销售)其实还是很强的,市场的捶打和检验其实是最有效的,这一点很不同于普通人对央企的刻板印象。而销售,对于一个消费品企业的重要性,毋庸置疑。央企在合规经营上的优势,又保证了滋补类消费品的安全性。综合来看,充分契合了东阿阿胶的经营特点,有点郎才女貌的味道。

财主对于阿胶的多元化经营有那么点乐观,或许他认为可以为公司带来一定的低速增量,对此我是比较谨慎的。雅诗兰黛赫莲娜海蓝之谜可以畅销,逻辑是说得通的,社会普遍的价值观所致。但男士壮阳系列拿不拿的上台面,主流文化是否能够接受,社会精英男士有没有闲工夫去研究这个,我觉得要打一个大大的问号。好在是轻资产模式,试错成本很小,聊胜于无。

我可能会买一些,但也没想好什么价格,其实当下的价格也还可以接受来一点底仓,毕竟这几年市场的无风险收益率惨不忍睹。但是好像最近又是十几连阳了,太热的市场我总是不喜欢的,没想好啥时候买,不知道有没有泼冷水的一天。

又写到了半夜,明天还要早起集体活动,错别字就不改了,不打扰大家休息,定时到明早发。

$东阿阿胶(SZ000423)$ $华润三九(SZ000999)$ $江中药业(SH600750)$

.

利益披露:作者未持有东阿阿胶的多空仓位,未来48小时没有交易计划。

声明:本贴仅是个人思考片段的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。