2026.02.28 公司巡礼(49)北新建材

这是一家我几年前买过的公司,印象中是没赚钱,或许亏了点,但应该也不多,不然不会没印象。最近有点空窗期的焦虑,受鄂尔多斯的启发,把这个中断跟踪3年的公司捡起来,权当是年报季的热身吧。

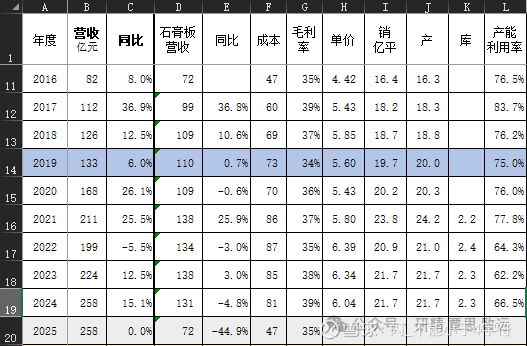

1、公司的历史很是辉煌,如果从2007年算起至2024年,这17年里,公司的营收增长了721%,净利润增长了1705%,折算成复合增长分别是13.2%和18.6%,算是一个历史上的超级成长股了(不代表未来)。公司过去的主营是石膏板,也是现在公司的主力产品,过去9年,石膏板的毛利率稳定在35%-39%,产品售价逐年提升。大部分时间公司都有产品的定价权,源于公司在行业中毫无争议的产能、成本优势和地域布局。2024年除外,这一年行业产能从49.5亿平猛增到58亿平,而且是在行业产能过剩的情况下,2024年公司在华北部分区域进行了久违的价格战。

公司一体两翼的两翼,是防水和涂料,是2019年和2024年的两次收购,先后收购了禹王防水和嘉宝莉涂料。不管是后视镜去看当年的交易,还是单纯的去比较商业模式,防水和涂料这两个行业,都是远不如石膏板的,主要原因还是竞争优势不明显,不管是产能、成本还是行业集中度,并且还带来了大量的应收账款。收购之前,北新的应收(含票据、账款和其他应收)长期维持在3亿以下的规模,2019年跃升至14亿,2020年是21亿,2022-2024年应收基本稳定在26亿。不过除了2022年公司做了1亿的信用减值,其他年份都基本没有。最近一期财报里,应收账款28.7亿中,有15.4亿是一年以内,还比较安全,3年以上是5.8亿,坏账准备4.4亿,貌似情况没有想象的那么糟糕。

2、公司费用端,早些年单一石膏板主营的时候,是比较平稳的。经过两次收购,跨入同行业但不同产品线的市场后,公司的销售费用已经比收购前翻了3倍多,达到14亿。相比较过去,增幅和增速肯定都是有点多,但毕竟是不同产品也不好一刀切的来对比。按照半年报数据,2025年的销售费用还是保持了15%的较高增速,不知道涂料的销售费用什么时候能稳定下来。管理费用较收购前,也是翻倍的增长,但是相较于整体营收的增长,基本可以接受。财务费用变化不大,绝对值很小,央企的财务纪律一向很好,不用投资者太操心。研发费用近年来基本上保持4%营收的比例,我不是学材料的,也懒得去看他们研发了啥。

3、由于主力产品石膏板的存在,公司的现金流一直很好,过去10年,公司的净利润合计是240亿,经营现金流净额是302亿,资本开支合计是127亿,分红81亿,账上的现金从19亿增长到56亿,而有息负债从29亿降低到8亿,加上存货变化、减值啥的小科目,基本对的上。但是公司的分红比例一直不高,这两年净利润分红率也只是轻微提高到40%,属于是有能力却没动力分红的一类央企。大股东中建材在2015年的股权比例还是45.2%,2016年有一次股权转让和换股并购,降低到35.73%,之后不知道什么原因增加了2.1%,近8年大股东的股权比例一直保持在37.83%,按说也不算低。自然人股东贾同春总,是当年泰山石膏的董事长,被并购时拿到的北新股权,这些年一直在二级市场断断续续的卖股票,目前还有3.47%。

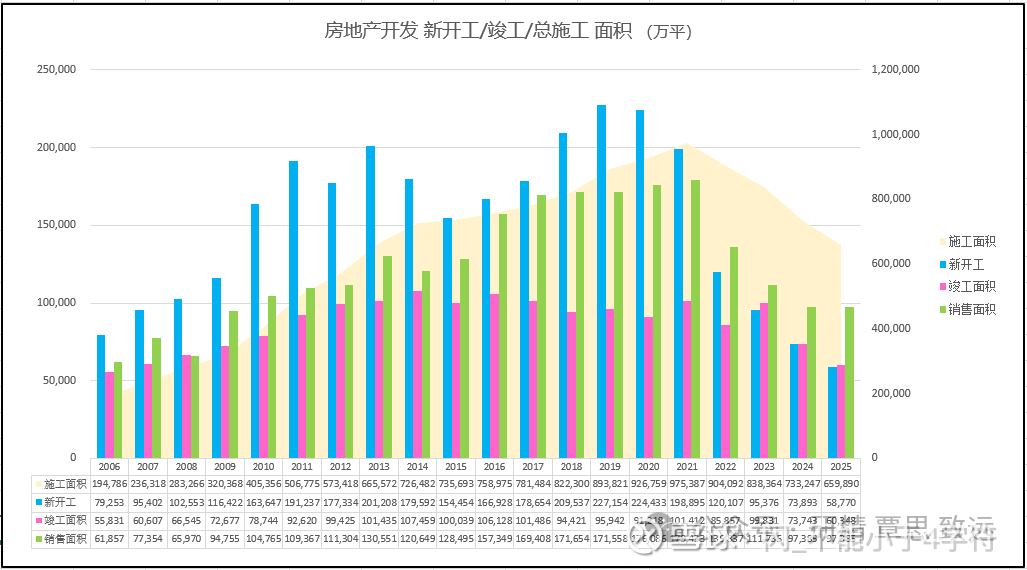

4、既然提到了建材,北新这个根红苗正的地产链企业,就不能不翻一翻房地产数据。图上的数据来源是国家统计局,不管准不准吧,至少口径是一样的,数据高些低些无所谓,简单看一个趋势。当年买保利的时候,预期未来稳态10亿平的年销量,倒是在2024年真的达到了,2025年这个数据奇迹般的一模一样,也是让我很意外。房价涨不涨不是我的菜,我也不关心。但即便是从新开工和竣工面积来看,销售面积下探的空间也不是很大了。叠加商业地产、二手房装修的需求,对于轻质建材、涂料这两个行业来说,底部区域基本上是看到了,防水可能还要等新开工面积的趋势走平。

5、相比较硅铁和纯碱,石膏板或许就是行业太臭了,人见狗嫌,但从行业景气度来说,还真差不太多,向下的空间已经很小了,或许2025年年报的时候,就能确认是行业或者公司景气度的底部。硅铁的现金流非常强劲,有分红来支撑二级市场的底部;纯碱的产能有增量,即便有潜在的提计,也还是给市场提供了一定的想象空间。石膏板看上去似乎弱一些,不过二级市场的估值看上去倒是匹配。而且石膏板成本的大头是护面纸和燃料,占到了总成本的65%,中期的趋势都是在向上走,为中期公司主营产品提价提供了支撑,这个逻辑对于二级市场的影响其实更大一些,不过这个逻辑比较隐晦,不像是贵金属和工业金属有那么多宏大叙事。

///

如果公司不去折腾防水和涂料,守着石膏板分钱该有多好,那样的话我估计市场再吝啬,也要给到600亿的估值,毕竟分红收益是真金白银。但是这个世界上没有那么多的如果,真是三好标的,市场也会哄抢。刚好今天老美又中东穷兵黩武了,按惯例,周一我们又要出点军费,到时候市场给机会的话我就先买一点看看。

这是我几年前写的一段文字,回头看,当时的自己还是有点稚嫩哈。我有时候想写点文字,其中的一个目的就是留着给未来的自己回来鞭尸,如果不断的能发现自己曾经写的东西还是有点弱,那说明自己还是有了一定的进步,那应该就能继续留在这个市场里。反之,可能就要好好反省一下了。

又熬夜了,这是个坏习惯,错别字先不改了,睡觉。

$北新建材(SZ000786)$ $鄂尔多斯(SH600295)$ $博源化工(SZ000683)$

利益披露:作者未持有北新建材的多空仓位,未来48小时有交易计划。

声明:本贴仅是个人思考片段的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。