股息实战派的8条选股标准(证伪版) | 钝悟慢富 x @韭神5702

韭神兄在迈瑞二评论区留言那天,我翻了他主页。2019年开始做股息,到现在快6年。他说:

“这分析那分析都是骗人的,只有分红是实实在在的。”

这句话我记到现在。后来他又给了8条标准,说是用真金白银试出来的。我问他能不能整理成文,他说可以,署名我们俩。

于是有了这篇。我按自己的习惯,给每条标准配了“证伪条件”——如果出现什么情况,这条标准就失效了。这样,它就不是一个静态的清单,而是一套可以动态跟踪的系统。

一、防御层:保证分红不崩

股息策略的第一原则:先别亏,再谈赚。下面四条,是用来筛选“不会突然断供”的公司。

1. 股息率 ≥ 3%

韭神说:这是底线,低于3%还不如买理财。

钝悟解读:3%是分水岭。沪深300股息率长期在2%-3%之间,能持续高于这个数的公司,要么赚得稳,要么分得狠。

证伪条件:

① 如果股息率是靠股价暴跌“跌”出来的(比如股价腰斩,股息率被动变高),而不是靠分红增长“涨”出来的,这条标准就失效了。

② 这叫“被动高股息陷阱”。此时的高股息是估值陷阱,不是安全边际。

茅台案例:2024年茅台股息率约2.8%,低于3%。但茅台的问题是“分得不够多”,不是“赚不到钱”。对于这种公司,要看它有没有提升分红率的空间——账上现金1500亿+,负债率<20%,随时可以分。这种公司的低股息,是“期权”,不是“问题”。

2. 连续5年分红不中断

韭神说:一年分红可能是运气,五年不中断才是习惯。

钝悟解读:分红的“信用记录”。哪怕金额有波动,只要年年分,说明公司把回馈股东当回事。中断过一年的,直接Pass。

证伪条件:如果公司连续分红,但分红额逐年下滑(比如从10亿降到5亿),说明主业可能出问题。这不是“稳定分红”,是“习惯性挤牙膏”。

长电案例:长江电力上市以来连续分红20年,2024年股息率约3.8%。它的底气是水电的“收租”模式——大坝在那,水就在那,现金流稳得像印钞机。我在海油文章里说过:“防御层是收租的老房子。”长电就是那座老房子。

3. 经营现金流净额持续覆盖净利润

韭神说:借钱分红是耍流氓,现金流得跟上。

钝悟解读:看经营性现金流净额是否持续大于净利润。如果现金流常年低于利润,分红可能就是借来的。这条筛掉一批“纸面富贵”的公司。

证伪条件:如果连续3年经营现金流/净利润<0.8,说明赚的是“账面钱”,分的是“借来钱”。这时候分红越猛,公司死得越快。

海油案例:中海油2024年经营现金流/净利润约1.2倍。我在海油文章里强调过:“现金流/利润在1.6倍以上是健康线。”海油的分红,是建立在真金白银的现金流之上的。

4. 资产负债率低于50%

韭神说:欠一屁股债还分红,那是败家。

钝悟解读:低负债意味着财务结构稳健,抗风险能力强。高负债公司应该先还钱,而不是分红。这条是安全垫。

证伪条件:如果负债率连续上升,同时分红率维持高位,说明公司在“借钱发红包”。一旦融资环境收紧,分红随时可能断。

茅台案例:茅台负债率常年<20%,账上现金1500亿+。它不分红不是没钱,是没必要借钱。这种公司的分红,是“随时可以加”的期权,不是“必须靠它”的依赖。

二、成长层:分红还能增长

光稳不够,还得涨。下面两条,是用来筛选“分红能持续增长”的公司。

5. 分红率 ≥ 50%

韭神说:赚100块分20块,那是画饼;分50块以上,才是真分。

钝悟解读:分红率 = 分红额 ÷ 净利润。50%意味着公司赚的钱至少分了一半给股东。留一半扩张,分一半回馈,算厚道了。

证伪条件:如果分红率超过80%,同时研发费用下降,说明公司在“杀鸡取卵”——为了分红牺牲未来。这种公司,红利可能是最后的晚餐。

长电案例:长电分红率常年60%-70%,同时研发投入稳定。因为它不需要大笔研发,大坝建好了就收租。这种“高分红+低研发”的模式,在特定行业(水电、高速、煤炭)是成立的。

6. ROE ≥ 15%

韭神说:长期ROE低于15%,说明生意本身不赚钱,分再多也是吃老本。

钝悟解读:净资产收益率是生意的“体温计”。15%以上,说明公司有真本事。股息+成长,才值得长期拿。

证伪条件:

如果ROE是靠高杠杆堆出来的(比如负债率80%),一旦去杠杆,ROE就会崩。要区分“真本事”和“借来的本事”。

茅台案例:茅台ROE常年30%+,且几乎没有负债。这是“真本事”的极致。

三、爆发层:未来可能超预期

股息策略也能买未来。下面两条,是用来筛选“现在分红不多,但未来可能爆发”的公司。

7. 行业偏好医药/医疗

韭神说:人老了总要吃药,这个赛道死不了。

钝悟解读:老龄化是明牌。医药医疗有刚性需求,周期波动小,适合股息策略长期滚雪球。

证伪条件:如果行业政策突变(比如集采超预期),即使是龙头也可能阶段性失血。这时候要看公司的应对能力,而不是死守“赛道信仰”。

迈瑞案例:迈瑞股息率不高(约1.5%),但分红持续增长。我在迈瑞番外篇里写过:“设备维保是收租的底,海外是增长的矛,微创外科是未来的想象。”对于这类公司,股息策略要的是“增长”,不是“当下”。

韭神自己踩过的坑:他曾吐槽健康元“老朱和几个管理层吹牛皮都有一手,你回购100亿,股价十年不涨一分钱”,并直言“家族企业文化有几把刷子”。这说明,医药赛道也得避开家族企业、管理层不靠谱的公司。

8. 行业龙头

韭神说:要买就买一线,二线跌起来没底。

钝悟解读:龙头意味着定价权、成本优势、抗风险能力。股息策略追求的是“稳”,龙头才稳得住。

证伪条件:如果龙头开始降价抢份额(比如价格战),毛利率持续下滑,说明护城河在变窄。这时候“龙头”只是个标签,不是安全垫。

海油案例:中海油是海油龙头,成本27.35美元/桶,远低于同行。我在海油文章里强调过:“成本是锚,分红是盾。”龙头+低成本,才是真正的安全边际。

关于国企龙头的特别提醒:韭神对国企有过怀疑,他说:“国药股份权益有多少,难道就会体现到国药市值上吗?浦东金桥实际权益资产上千亿,实际市值才100亿,除非公司破产清算,要不然在国企没有用的。” 所以,选龙头时,如果它是国企,你得想清楚:你要的是分红,还是资产重估?

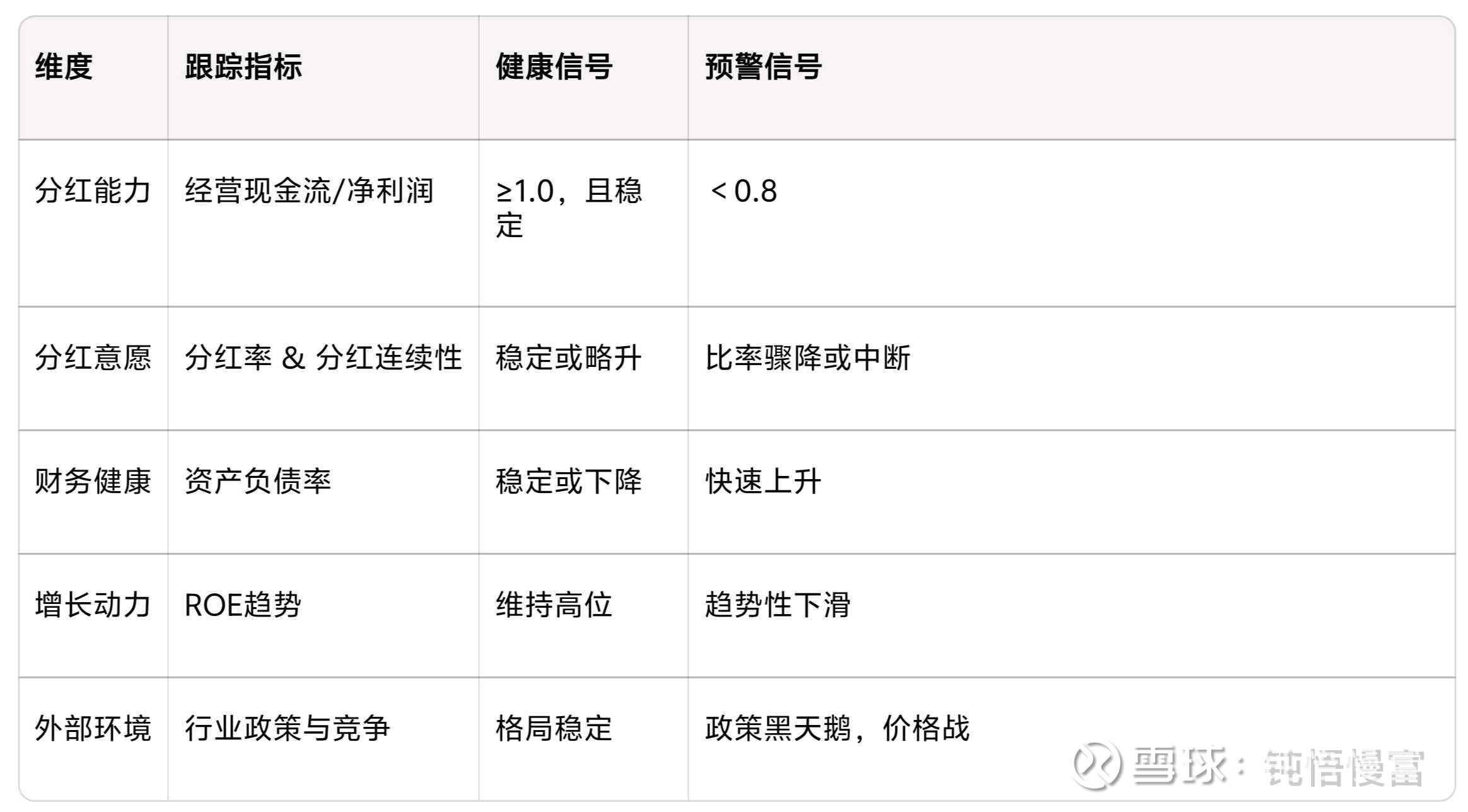

四、从买入到持有的检核表

买入不是结束,而是跟踪的开始。建议每季度对照此表复盘:

终极风险提示

1. 高股息陷阱:股息率高的公司,可能是周期顶点(比如煤炭、钢铁),一旦周期下行,分红可能直接归零。

2. 分红率陷阱:分红率太高的公司,可能是研发投入不足,未来竞争力下滑。

3. 负债陷阱:借钱分红的公司,一旦融资环境收紧,现金流会迅速枯竭。

韭神兄反复强调的那句话,值得再贴一遍:

“跌了就当存银行,涨了当意外之财。一定要闲钱投资,一定要闲钱投资,一定要闲钱投资。”

这三遍,我记下了。

---

投资有风险,入市需谨慎。

本文提及的所有公司及案例,仅为方法阐述之需,不构成任何投资建议。所有数据均来源于公开财报及市场信息,请读者独立核实并判断。任何据此文的操作,盈亏自负。

---

最后

这套标准不一定适合所有人,但它是韭神兄用6年真金白银试出来的。感谢他的分享,也欢迎球友评论区补充自己的选股标准。

我会选一条最有共鸣的,写进下篇。

——钝悟慢富 x @韭神5702

数据来源

① 长江电力:2003年上市以来连续分红20年,2024年股息率3.8%

② 贵州茅台:负债率<20%,ROE>30%,2024年股息率2.8%

③ 中海油:经营现金流/净利润>1.2倍,成本27.35美元/桶

④ 迈瑞医疗:2025Q3海外收入+11.93%,新兴业务占比超15%