AI能重新定义安防?

——海康三部曲·第三篇

钝悟慢富

写海康第一篇时,我把它拆成三层利润:防御层、成长层、爆发层。第二篇,我问“海康还是那个安防龙头吗”,结论是它在变成AIoT平台。

现在,海康的股价依然在3000亿市值徘徊。可这个“依然”,是真的没变,还是我们没看见?

这篇文章,我想用数据和案例,试着回答一个问题:海康的“第二曲线”跑到哪了?

一、三重身份

今天的海康,身上叠着三张皮:

① 传统安防巨头——视频监控,仍是现金牛,占比约70%。

② AIoT平台——观澜大模型、AI开放平台、云眸SaaS,正把海康从“硬件厂商”变成“软件服务商”。

③ 创新业务孵化器——机器人、汽车电子、热成像,2025上半年收入占比28.1%,增速远超主业。

市场给它的估值,还停在第一张皮。后两张,是解开估值困局的钥匙,还是另一场等待?

二、第一张皮,底还在,但不再是引擎

2025上半年,主业产品及服务收入占比70%,毛利率48.5%。相比2023年的76%和46.5%,两个趋势:

① 硬件占比在降,软件价值在升。

② 毛利率在升,因为AI赋能的方案开始贡献利润。

但券商估算,纯软件收入占比可能只有5%-8%。大部分AI价值,还是通过卖硬件体现。这解释了为什么市场还把它当硬件股——软件收入太小,淹在硬件里。

趋势比绝对值重要。主业占比从76%到70%,用了两年;创新业务从21%到28%,也用了两年。如果趋势持续,三年后海康可能不再是“安防公司”。

可“如果”这个词,本身就意味着不确定性。

三、第二张皮,三个样板间

海康的AI不是故事,是已经跑通的生意。三个案例,可以看见它的AI长什么样:

极氪工厂部署200多台海康机器人(AMR),焊装、总装车间物料“黑灯”配送。结果:人力成本降28%,能耗大降。

宁德时代宜宾工厂用海康AI质检,检测电池极片20多种缺陷。结果:漏检率<0.01%(比人工准50倍),不良率降75%。

这不是“摄像头+AI”,而是机器人+机器视觉+大模型的协同。海康AMR国内份额第一(近30%),累计下线超10万台,已经跑出规模。

② 智慧城市:山西高速

山西青银高速薛公岭段,部署大模型事件检测服务器,识别逆行、抛洒物等12类高危事件。过去传统AI误报率高,现在大模型能区分“正常变道”和“真逆行”。

结果:事故率降46%,逆行识别准确率从21%到100%。

另一个案例:湖南临湘“瓶安”燃气监管,给11万只燃气瓶赋码,大模型识别充装站打电话、吸烟等违规。隐患从“事后补救”变“事前预防”。

③ 智慧园区/连锁:云眸SaaS

某大型连锁零售企业,过去督导巡店靠腿,单店40分钟。现在用云眸AI巡查员,7×24小时自动检查门店卫生、消防、陈列,问题发现频次升300%,巡查时间缩到秒级。

这就是SaaS订阅制:督导从“跑断腿”变“云端运营官”,客户从买硬件变买服务。

三个案例说明一件事:海康的AI已经深入工厂、高速、门店。它的AI平台(观澜大模型)具备跨行业泛化能力,用10%的数据量就能适配新场景——这才是护城河。

四、第三张皮,第二曲线

2025上半年,创新业务收入117.7亿,同比+21.2%,占比28.1%。两个亮点:

机器人业务

① 2024营收59.29亿(+20%),2025上半年31.38亿

② 份额近30%,累计下线超10万台,客户包括比亚迪、宁德时代、隆基绿能

③ 分拆上市深交所“已问询”,卡点在关联交易独立性

④ 券商按30倍PE估算,机器人业务在母体内价值900-1100亿

汽车电子业务

① 2024营收39.19亿(+44.8%),2025上半年23.52亿(+46.5%)

② 8MP前视摄像头、5R1V方案已获多家新势力前装定点,进入量产爬坡期

这两个业务,任何一个单独拿出来都是百亿级独角兽。它们在母体内被低估,一旦独立,价值会从“隐含”变“显性”。这也是券商用分部估值法给海康“拔估值”的核心逻辑。

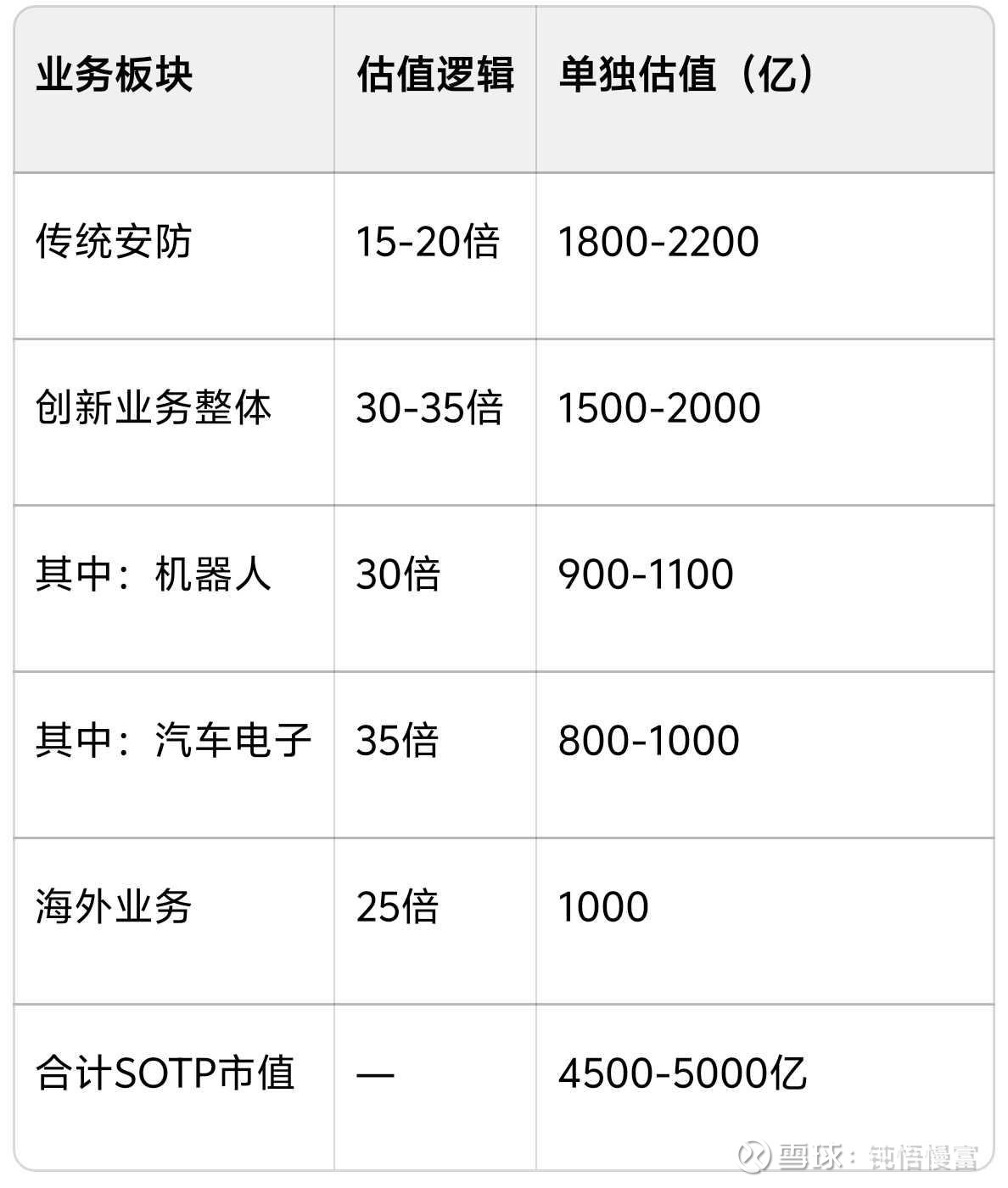

五、估值重构:从PE 20到PE 35

当前海康动态PE约20倍,还在传统安防区间。但头部券商已开始用分部估值法(SOTP),下面是券商用分部估值法(SOTP)给海康算的一笔账:

对比当前约3000亿市值,有50%以上空间。券商目标价36-46元,核心共识:AI不再是概念,是实打实的利润贡献者(2025毛利率升至48%+)。

但估值模型只是模型。市场什么时候信,是另一回事。

六、竞品,断层领先

和大华、宇视比,海康的优势是“全栈”:

① AI平台:观澜千亿级,能跨行业泛化;大华星汉侧重边缘,宇视梧桐主打AIoT智能体

② 行业方案:海康全场景覆盖,大华深耕工业视觉,宇视轻量化部署

③ 创新业务:海康2025上半年117.7亿,大华约16%(华睿科技分拆中),宇视未独立

一句话:海康是“全栈航母”,在AI平台通用性和创新业务体量上断层领先。

七、结尾:信什么时候长出来

回到“信与研”的主题。

万华研究够了,信还没长——因为它需要周期来证明。海康研究也够了(三年三部曲),信也还没长——因为它需要AI来证明。

但这一次,AI不再是概念。极氪的机器人、宁德的质检、山西高速的事故率……这些都是“信”的种子。它们已经种下去,正在发芽。

市场什么时候才会信?

也许是软件收入占比突破15%的那一天。

也许是机器人独立上市的那一天。

也许是某份财报让所有人突然发现:海康已经不是那个“摄像头公司”了。

我不知道那一天什么时候来。

⚠️ 风险提示

本文所有内容均为个人投资思考与经验分享,不构成任何投资建议。文中提及的任何个股、行业及策略,仅为举例说明,不代表推荐或暗示。

特别风险提示:

① 创新业务不及预期:机器人分拆上市进度、汽车电子定点落地速度、AI平台商业化进程,均存在不确定性。

② AI落地低于预期:软件收入占比提升缓慢,估值重构可能需要更长时间。

③ 地缘风险:海外业务可能受国际关系影响。

④ 竞争加剧:大华、宇视等竞品在细分领域的追赶。

⑤ 宏观风险:IT开支可能受经济周期影响。

投资有风险,决策需独立。本文的所有研究,都是为了帮你长出那条属于自己的腿。请务必结合自身情况审慎判断。