迈瑞177元,时间一年多,我的逻辑变了吗?

持仓:成本210左右,仓位三成,浮亏约15%。

去年初建仓迈瑞时,股价在200-270之间晃荡。一年过去,今天收盘177.25元——不仅没赚钱,还坐了一趟过山车。

这一年,医疗板块经历了集采常态化、行业反腐、业绩增速放缓。迈瑞没让我亏大钱,但这份“不温不火”确实考验人性。

有球友问:拿着不涨,甚至财报还下滑,不难受吗?

说实话,看着账户绿着,肯定难受。但更让我在意的是另一个问题:当初买它的逻辑,是被证伪了,还是被错杀了?

一、当初为什么买?

三句话就能说清楚:

1. 赛道够长——老龄化刚需、国产替代空间大、行业集中度提升

2. 龙头够硬——监护仪全球前三、超声全球第五、IVD国内第一

3. 估值合理——建仓时PE 30倍左右,匹配当时的业绩增速,不算便宜但能接受

一年多过去,这三条变了吗?

二、直面财报:下滑背后的真相

必须承认,2025年,季度报不好看。

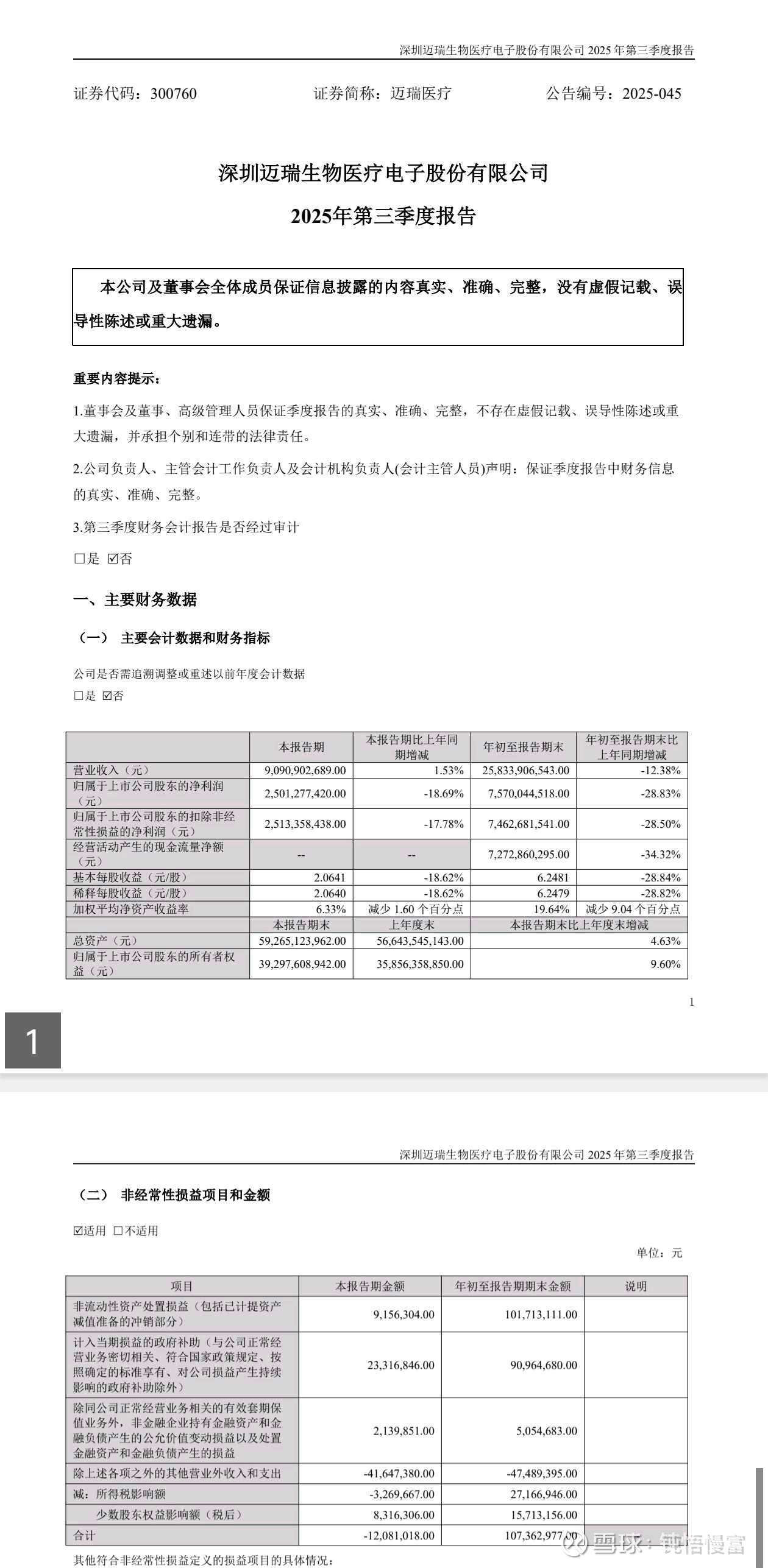

三季报显示,营收同比下降12.38%,归母净利润同比下降28.83%。中报也曾下滑超30%。

这是逻辑崩坏吗?我看未必。 结合行业信息,我认为主要是短期因素扰动:

1. 收入确认周期拉长:医院采购合规性要求提高,从招标到收入确认的周期显著拉长。今年上半年确认的收入,实际对应的是去年招标下滑的时间段。

2. 高基数效应:2024年及部分2023年期间有医疗新基建的高峰,基数较高。

3. 行业调整期:国内医疗器械业自2023年以来处于深度调整期,带量采购、医保控费持续深化。

但结构性亮点依然存在:

海外逆势增长:2025年上半年,国际体外诊断业务同比双位数增长,国际化学发光业务增长超20%。海外营收占比正逼近50%,这才是迈瑞估值重塑的关键。

高端突破:在美国CHS集团、英国圣托马斯医院等高端客户中实现突破,证明产品力没退化。

三、集采到底影响了什么?

实话实说:有影响,但没想象的那么大。

迈瑞的三驾马车——生命信息与支持、体外诊断(IVD)、医学影像——受影响程度完全不同:

① 生命信息与支持(监护仪、麻醉机等):国产化率高,集采压价空间有限,受影响最小。

② IVD(生化、免疫、血球):集采主要针对试剂。迈瑞靠“仪器+试剂”闭环模式,能通过装机量锁定后续收入。虽然国内承压,但海外IVD正在放量。

③ 医学影像(超声):设备类不直接进集采,靠分级诊疗驱动,受影响较小。

更关键的是:集采杀价,杀的是渠道水分,不是企业利润。 迈瑞的中标价虽然降了,但量上来了,渠道费用下去了。看历史数据,毛利率长期维持在60%以上,净利率30%左右,盈利质量依然健康。

四、接下来盯什么?

跟踪迈瑞,我不看短期股价,只看三个指标:

1. 海外营收占比

目标是50%以上。海外市场不仅是增量,更是估值提升的催化剂——全球龙头的估值逻辑,和国内医疗器械公司不一样。目前全球14个国家布局本地化生产,11个项目已启动,这是长期护城河。

2. IVD业务增速(尤其是海外)

IVD是最大增长引擎。国内看装机量,海外看试剂复购。随着MT8000全实验室智能化流水线在海外放量,这块业务有望率先回暖。

3. 新业务进展

动物医疗、微创外科、骨科——这些都是迈瑞正在布的局。体量还小,但方向对。什么时候这些新业务能贡献10%以上的营收,迈瑞就又多了一条腿。

五、现在怎么办?

说实话,我不知道迈瑞明天是涨是跌。

但我知道:

① 中国医疗器械的龙头,没有第二家

② 老龄化是长逻辑,集采和行业调整是短期扰动

③ 当前PE约25倍(2026年3月数据),处于历史估值合理区间

所以我的选择是:拿着,不动,继续跟踪。

什么时候卖?三个信号出现任何一个,我会重新考虑:

1. 业绩增速连续三个季度跌破10%且无改善迹象

2. 核心产品市占率被对手明显侵蚀

3. 找到比迈瑞更好的标的(目前没找到)

最后说句心里话

拿着一只不涨的股票,最难的不是亏钱,而是怀疑自己当初的判断。

每次医疗板块大跌,都会有人问:迈瑞是不是不行了?集采是不是要把它锤死?国产替代的故事是不是讲完了?

这种时候,我就翻出当初写的研究笔记,重新看一遍逻辑:

赛道变了吗?——没有

龙头地位变了吗?——没有

全球化进程停了吗?——反而加快了

那就继续拿着。

投资里最难的事,不是找到好公司,而是拿住好公司。

互动:

你持有迈瑞吗?现在的价位,你会怎么选?

A. 加仓(相信逻辑没变,越跌越买)

B. 持有(等年报验证拐点)

C. 卖出(担心集采超预期,换股)

评论区聊聊,点赞最高的评论我手动置顶。

风险提示:集采降价超预期、海外风险、新产品推广不及预期、估值波动风险。本文不构成投资建议,股市有风险,入市需谨慎。