中国移动系列(三)

中国移动系列(三):灰犀牛清单——移动的坏消息,我都想过了

不预测,不焦虑,只问一个问题:最坏的情况,我还能不能睡得着?

系列前两篇,我写了移动的护城河与缝隙。有朋友问:你是不是太乐观了?中国移动就没有风险吗?

当然有。投资的第一原则不是预测收益,而是先想清楚“怎么死”。

今天这篇,我用黑思的“灰犀牛清单法”,把移动的坏消息一条条列出来,每条附上量化破灭条件。

目的只有一个:让坏消息先在心里过一遍,然后安心睡觉。

一、为什么是“灰犀牛”,不是“黑天鹅”?

黑天鹅是不可预知的意外,灰犀牛是大概率会发生、却被我们视而不见的风险。电信行业几乎没有黑天鹅——政策、竞争、技术迭代,全是明牌。

我把风险分为三类:

政策类:提速降费,永远悬在头顶的剑

经营类:增长放缓、竞争加剧、分红动摇

技术类:卫星互联网、6G潜在颠覆

每一条灰犀牛,我只问自己三件事:

1. 最坏会坏到什么程度?

2. 什么情况下我会认错卖出?

3. 即使最坏,我还能不能睡得着?

二、六条灰犀牛清单(含量化破灭条件)

灰犀牛1:提速降费2.0

风险描述:再次要求降费,移动ARPU跌破关键阈值。

为何是灰犀牛:2015、2017、2019年三年一轮,上一轮在2022年,按周期2025年前后本就有再次启动的可能。

量化破灭条件:

移动ARPU连续两季度<48元(2025年Q3为48.0元,已触及警戒线)

或电信、联通发起价格战,行业ARPU普降5%以上

系统应对:当前港股股息率约6.7%,A股约5.1%。即便ARPU小幅下滑,只要分红比例从73%提升至75%+,股息依然能提供足够安全垫。电信Q3 ARPU 46.0元,联通45.0元,移动领先优势明显,真打价格战,最先扛不住的是对手。

灰犀牛2:5G投资回报低于预期

风险描述:5G投入巨大,但流量增长无法有效转化为收入增长。

为何是灰犀牛:5G资本开支高峰已过,但业绩兑现需要时间,最怕渗透率上去了,流量增速跟不上。

量化破灭条件:

5G渗透率>70%时,DOU同比增速<5%

或5G用户ARPU低于4G用户ARPU

数据验证(2025Q3):

移动5G渗透率61.7%,电信66.9%,联通约58%

移动DOU 17.0GB,同比+8.1%;电信22.3GB,同比+11.4%

流量增长仍在,当前安全。

灰犀牛3:云计算/业务拖累

风险描述:市场回款慢、坏账风险高,若持续失速,第二曲线逻辑受损。

为何是灰犀牛:运营商应收账款普遍偏高,年末集中回款,年中数据偏难看,需警惕连续恶化。

量化破灭条件:

移动云收入增速连续三季<10%(2025年H1增速11.3%)

或应收账款/营业收入>15%

数据验证:

移动云H1收入561亿,同比+11.3%

天翼云H1收入573亿,同比+11.3%

移动云与行业同步,未明显掉队。

灰犀牛4:竞争格局恶化

风险描述:广电入局,或行业重启价格战。

为何是灰犀牛:广电拥有700MHz优质频段,理论上可以低成本覆盖农村,但广电与移动为共建共享,广电越发展,移动越能收取“租网收益”。

量化破灭条件:

移动用户市场份额单季度流失>0.5个百分点

或移动ARPU单季度降幅>2%

数据验证:

2025年9月移动用户份额68.85%

市占率长期稳定,护城河依然牢固。

灰犀牛5:分红逻辑动摇

风险描述:这是持有移动的核心锚。若分红率下降、资本开支大幅反弹,高股息逻辑将被重估。

为何是灰犀牛:分红率从67%→71%→73%,2025年目标提升至75%+,市场已充分定价高股息预期。

量化破灭条件:

分红率明确下调至低于70%

或资本开支/营业收入>20%(2025年约16%)

数据验证:

移动中期派息同比+5.8%(每股2.75港元)

承诺未变,执行未变,股息锚稳定。

灰犀牛6:科技颠覆(卫星互联网/6G)

风险描述:卫星通信大规模普及,替代地面基站网络。

为何是灰犀牛:当前卫星成本高、带宽有限,仅作为补充;但技术进步可能改变格局,必须持续跟踪。

量化破灭条件:

卫星互联网单位成本3年内追平地面网络

或卫星用户占移动总用户比例>10%

现状:目前仍为补充而非替代,颠覆性风险尚远。

三、最坏情况,还能不能睡?

投资看的不是“风险会不会发生”,而是“发生之后我扛不扛得住”。基于2025Q3数据,对港股做压力测试(股价按42.8港元计,汇率0.93):

乐观:净利润1300亿(+12%),分红75%,股息率约7.5%

正常:净利润1154亿(0%),分红75%,股息率约6.7%

悲观:净利润1000亿(-13%),分红75%,股息率约5.8%

极悲观:净利润900亿(-22%),分红70%,股息率约4.8%

结论:

正常情景股息率6.7%,显著高于十年期国债(约2.5%)

即便极悲观、利润下滑22%,港股股息率仍有4.8%

中国移动,本质上就是一张高息永续债。

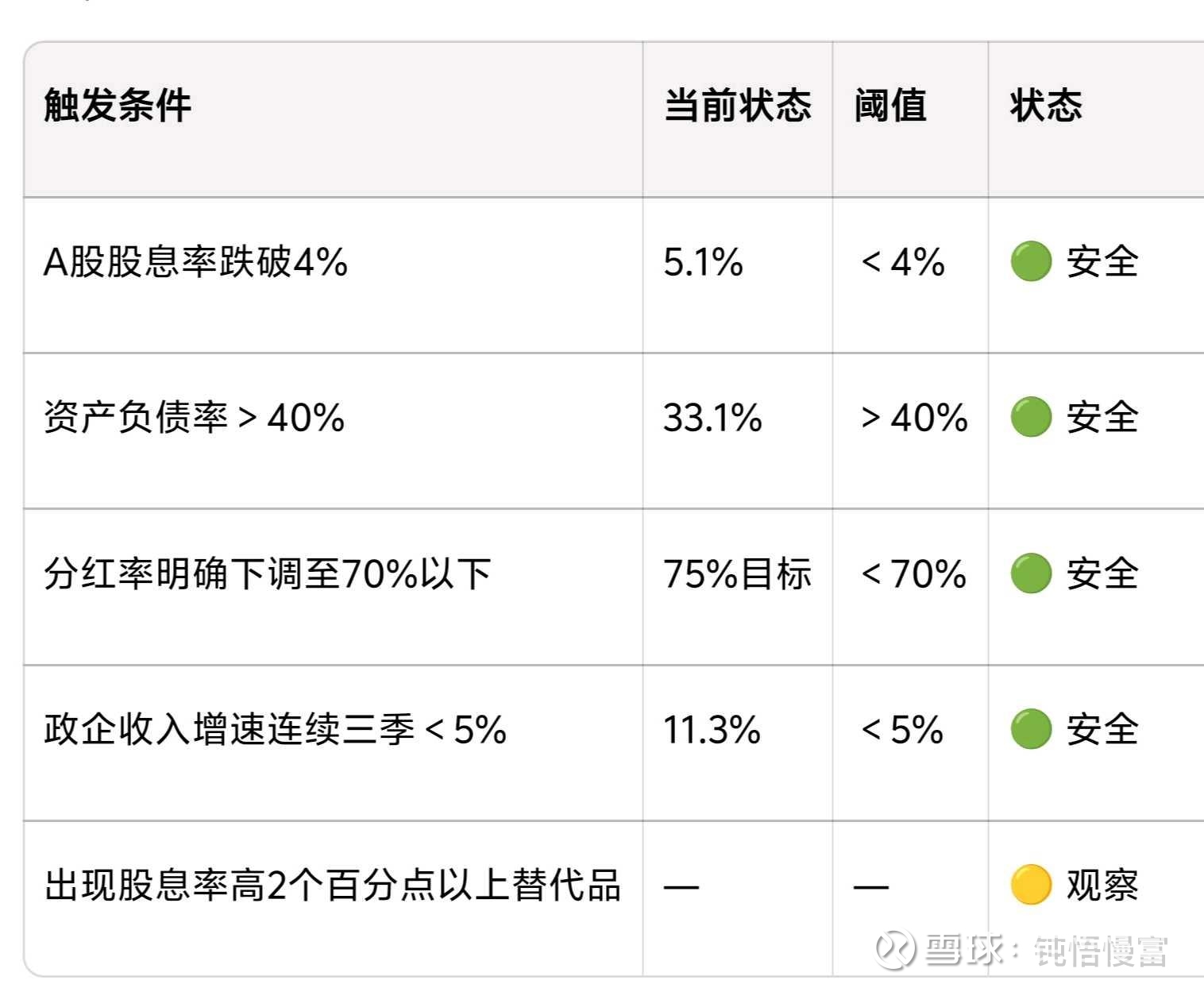

四、我的卖出规则(触发即走)

会买的是徒弟,会卖的是师傅。我的卖出规则简单清晰,触发任意一条即减仓/离场:

所有指标均在安全区间,持仓安心。

五、坏消息想过了,剩下的就是睡得着

有人问我:移动到底值不值得买?

我的回答是:如果你把所有坏消息都想过,每条都有应对方案、有退出机制,那剩下的,就是好日子。

中国移动的护城河,不靠预测,靠的是已经发生的事实:

① 行业最低负债率33.1%

② 经营现金流/净利润1.67倍,利润质量极高

③ 75%分红比例承诺,真金白银回馈股东

④ 10亿用户+3.29亿宽带用户,规模壁垒难以撼动

数据会过时,但逻辑不会。我会每季度更新这份跟踪表,欢迎关注后续。

系列下一篇:《现金与仓位——移动在你的系统中扮演什么角色》

数据来源:公司公告、2025年三季报

本文仅为个人投资思考,不构成任何投资建议。股市有风险,入市需谨慎。